- Article Title

- 新型コロナウイルスの次

市川 眞一

2020/04/07

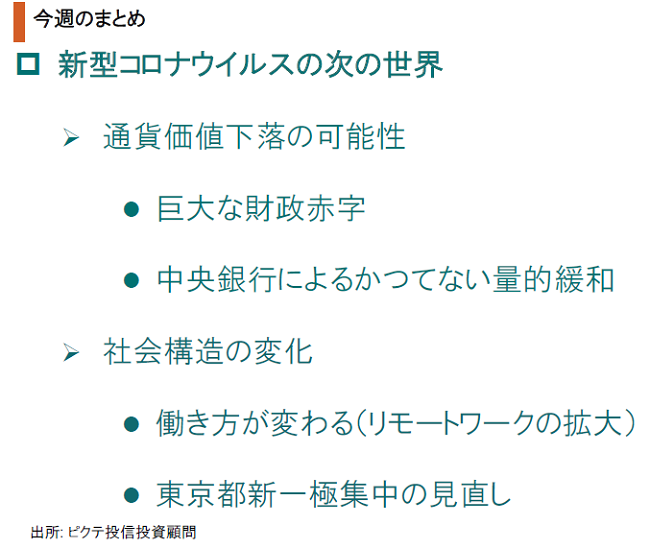

新型コロナウイルスの感染拡大が続いている。ただ、早晩、収束に向かうはずであり、今からその次のシナリオを考えておかなければならない。例えば、ベルリンの壁崩壊はグローバリゼーションをもたらし、リーマンショック後はニューノーマルが世界を席捲した。新型コロナウイルス後にやって来るのは、通貨価値の下落、そして大都市の一極集中是正ではないか。経済が失速するなか、主要国の政府はかつてない財政出動に動き、中央銀行は大量の流動性を供給している。それは、現下の情勢から正鵠を射たものだが、出口戦略は極めて難しいだろう。結局、通貨価値の下落、即ちインフレによって帳尻を合わせる可能性は十分にあると考える。特に米国の場合、財政赤字の後始末として、ドル安を選択してきた歴史があることに注意が必要だ。一方、日本国内における社会の変化としては、東京一極集中が見直されるのではないか。リモートワークの普及は、究極の働き方改革であり、オフィスのあり方の見直しを通じて、東京都心部の不動産市況にも大きな影響を及ぼすことが予想される。

新型ウイルス問題が国際社会、そして日本にもたらす影響を考えると、大きなポイントが2つあると言えるだろう。1つは巨大な財政支出・量的緩和によるものだ。政策として必要としても、景気が底入れする局面における出口戦略は上手く行くのだろうか。また、社会構造の変化からも目が離せない。過去の大きな天災や恐慌、テロは世の中を大きく変えたからだ。

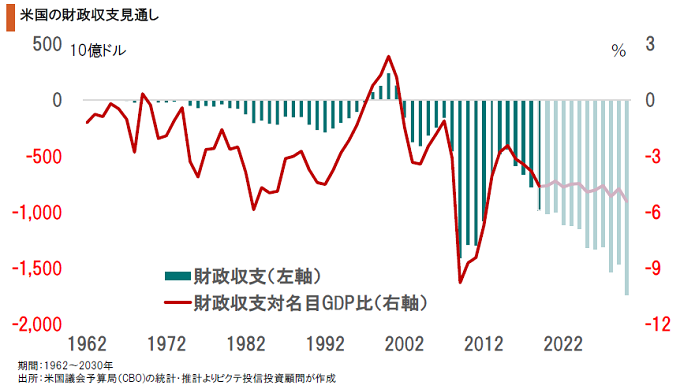

新型ウイルス問題以前の段階で、米国議会予算局(CBO)は2020年度の財政赤字が8年ぶりに1兆ドルを超えると予想していた。トランプ大統領は議会と2兆ドルを超える経済対策で合意した上、さらに景気浮揚のためインフラ投資への財政支出を提案している。これらが実現すれば、米国の財政赤字は対GDP比でもかつてなかった史上空前の規模になるだろう。

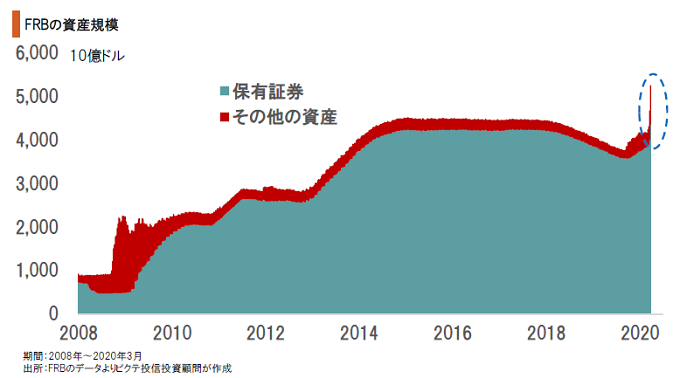

FRBは5週間で1兆4千億ドル以上の流動性供給を行い、バランスシートを膨らました。その規模は、既に日銀を上回っている。財政策同様、こうした金融政策は新型ウイルスで信用不安を起こさないためには必要だが、出口戦略は極めて難しいものになるだろう。米国の場合、最終的にはドルの価格を相対的に低下させ、帳尻を合わせてきた歴史がある。

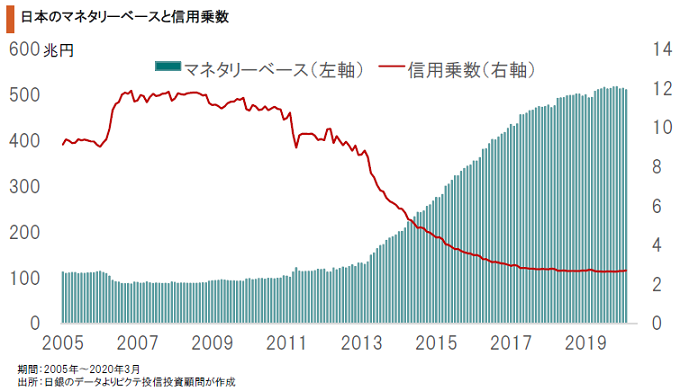

2013年4月の量的・質的緩和策採用以降、日銀は大量のマネタリーベースを供給してきたが、信用乗数は大きく低下、結局、日銀当座預金に超過準備として積み上がった。ただ、日銀の資産規模は対GDP比率で108%に達し、26%のFRBを大きく上回る。その結果、経済的な危機下において、日銀が採り得る選択肢が極めて少ない状況に陥った。

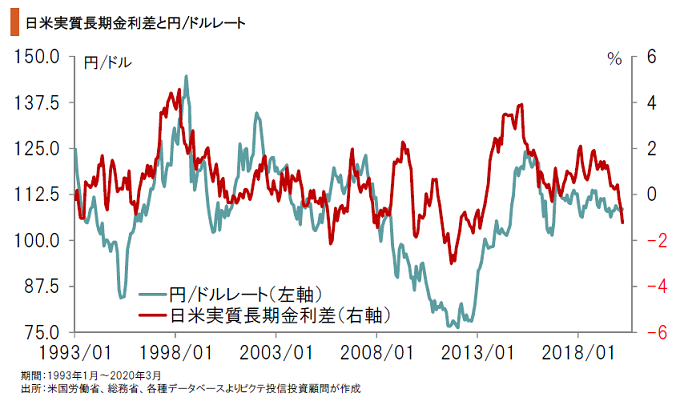

中期的に見ると、円ドルレートは日米の実質金利差に連動する傾向がある。米国の場合、物価上昇率が2%近いため、名目金利の低下で実質金利はマイナスだ。一方、日本には利下げ及び量的緩和強化の余地がほとんどなく、物価上昇率もゼロ近辺にある。結果として、ドル安・円高バイアスが掛かり易い状況になりつつあると言えるのではないか。

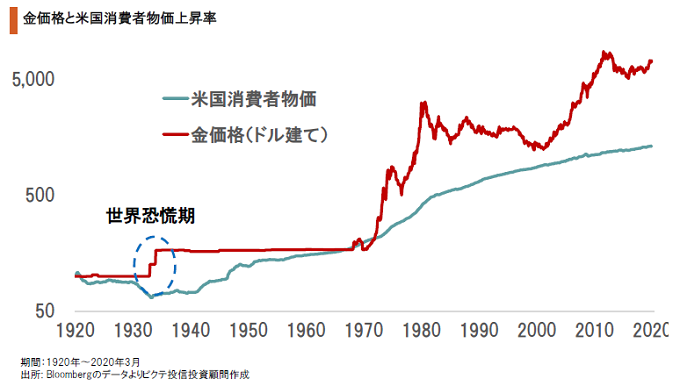

大恐慌の際、主要国は金本位制を離脱した。その結果、金の価格は大幅に上昇している。これは、積極財政や金融緩和により、いずれ来るであろうインフレを先取りした動きだったとも言えるのではないか。新型コロナウイルス問題で世界経済はデフレ的状況に陥りつつあるが、金価格が底固いのは、将来のインフレリスクに備えた動きと見ることもできよう。

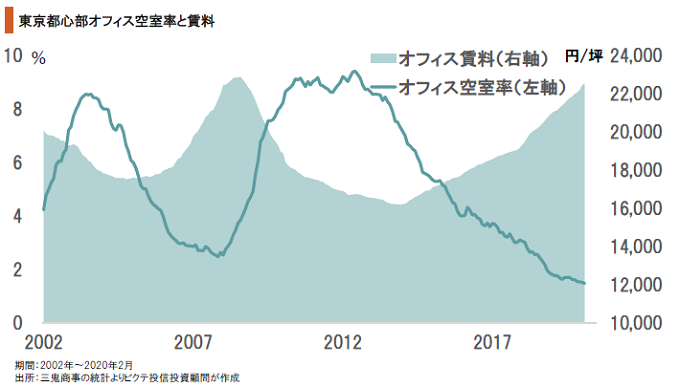

新型ウイルス問題により、日本ではリモートワークが急速に普及している。一部の職種においては、生産性が向上しており、ウイルス問題克服後も、元に戻ることはないだろう。それは、究極の働き方改革と言える。新型ウイルス前の時点で、東京都心部のオフィス市況は過熱していた。その修正も含め、東京一極集中の見直しが進むと考えられる。

新型ウイルス問題克服後、国際経済が直面するのは、肥大化した財政・金融政策の後始末ではないか。それは、通貨価値の下落、特にドル安を伴う結果となる可能性が強い。また、世界各地で大都市が新型ウイルスで苦しんだことから、一極集中を見直す動きが起こるだろう。日本でもリモートワークが加速、働き方改革の下で不動産市況にも影響が予想される。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。