- Article Title

- 円/ドル相場の決定要因

市川 眞一

2020/06/16

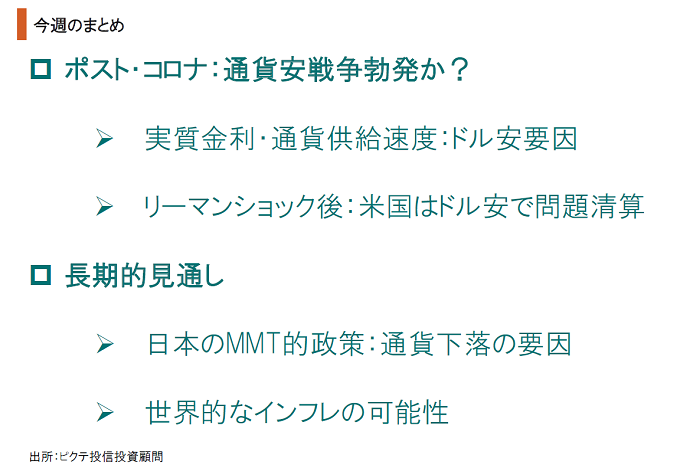

為替の決定要因は様々あるが、円/ドルに関しては、1)日米の実質金利差、2)局面によってはFRBと日銀のマネタリーベースの供給速度の違い・・・この二つに大きく影響されているようだ。仮に米国景気が底入れして物価が緩やかに上昇する場合、物価の上がり難い日本の実質金利が相対的に高くなり、金利裁定の観点から円高・ドル安要因になり得るだろう。また、新型コロナウイルス禍を受け、FRBは歴史的な量的緩和を実施している。これは、早晩、金融市場にドル余剰感をもたらす結果、ドル安要因となるのではないか。危機から経済を立て直す上で、米国の政策当局がドル安によるデフレ圧力の緩和策を好むことは、1971年8月のニクソンショック以降、これまでも繰り返されて来た。直近では、リーマンショック後にもそうした動きがあり、日本は円高によるデフレに苦しんでいる。今後、円高が進めば、日本政府・日銀は財政・金融政策を強化せざるを得ない。それは、長期的に考えた場合、通貨への信頼性を低下させることで、日本経済に強度のインフレをもたらす可能性がある。

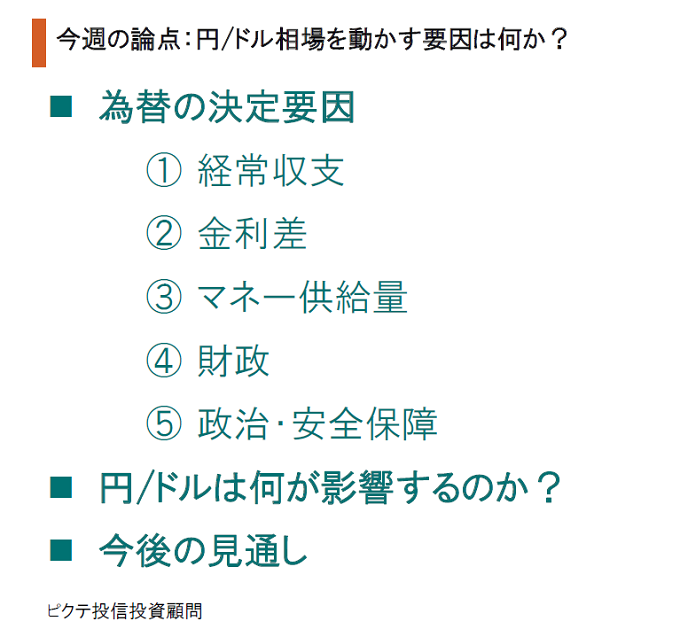

為替の決定要因は、一般に①経常収支、②金利差、③マネー供給量、④財政など経済・通貨政策への信頼性、⑤政治・安全保障上の安定性・・・以上5点が代表的なものと言える。また、第2次大戦以降の基軸通貨は米国のドルであり、米国の経済情勢、財政・金融政策は、相対的な観点から円を含む他の通貨に大きな影響を及ぼすだろう。

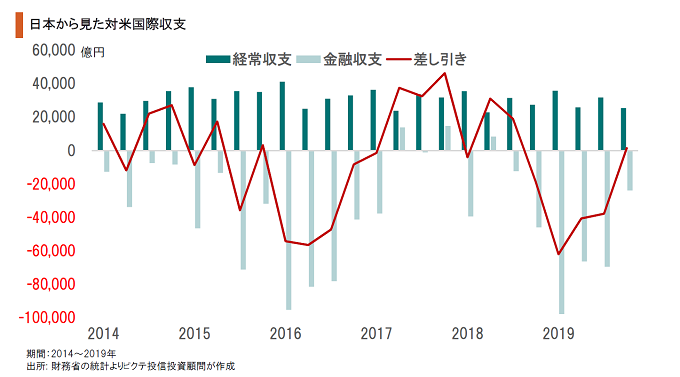

為替の決定要因として、二国間の経常収支が指摘されることがある。日米の場合、2015年からの5年間、米国に対し62兆9,604億円の経常黒字を計上した。これは、日本の受け取り超過を示すため円高要因に見えるが、直接投資などの金融収支は日本が81兆8,167億円の支払い超過だ。つまり、国際収支全体で見ると、円/ドルには大きな影響を与えていない。

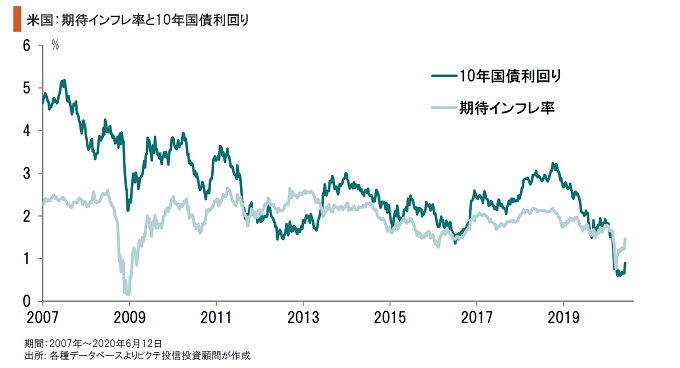

日米の実質金利差が為替に与えるインパクトを考える上で、米国の期待インフレ率は重要だろう。インフレ連動債と10年国債の利回りから算出された市場が織り込む期待インフレ率は、新型コロナウイルス禍を受け3月下旬に0.7%まで低下したものの、足下は1.4%へと上昇している。その結果、米国の実質金利は長短ともにマイナスになった。

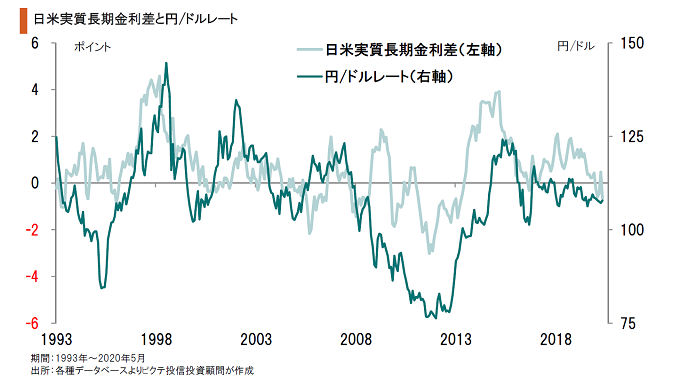

日米実質金利差は、中期的に見ると円/ドル相場に大きく影響してきた。足下、日銀、FRBがゼロ金利政策を採るなか、実質金利を大きく左右するのは期待インフレ率だ。日本に比べて米国は物価が上がり易いため、景気が底打ちして緩やかに回復する場合、むしろ実質金利差が拡大して為替をドル安・円高方向に誘導する可能性がある。

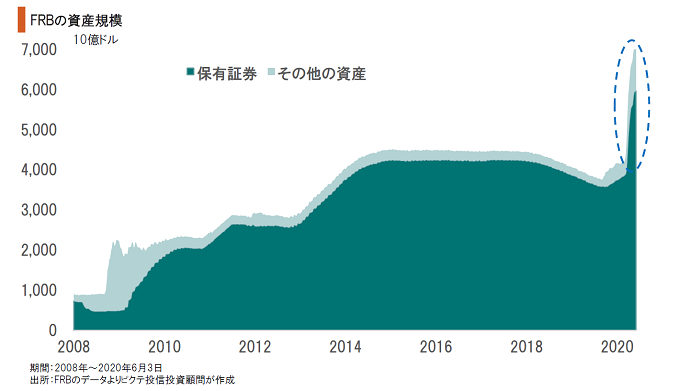

新型コロナウイルス問題発生後、FRBの資産規模は3兆ドル以上拡大した。それだけ大量のマネタリーベースを市中に供給しており、金融市場の安定に大きく寄与したと言えるだろう。ただし、供給した流動性の回収は極めて難しく、経済が正常化する過程においては、経済規模に対して大幅なドル余剰の状態となることが予想される。

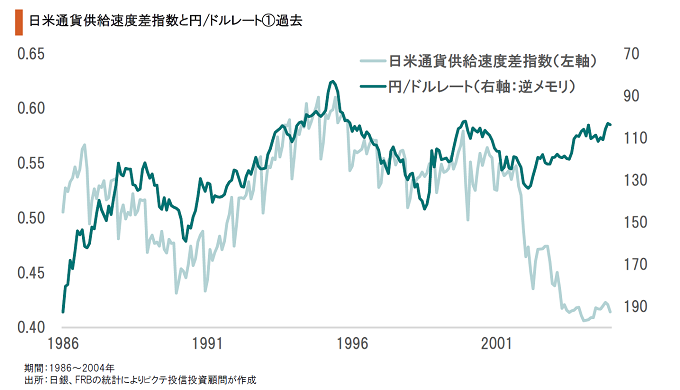

日銀とFRBによるマネタリーベースの供給速度の違いは、常にではないものの、一定期間において円/ドルを大きく動かすことがある。1990年代はその典型であり、前半はFRBによるマネー供給がドル安・円高を演出し、後半は日銀による流動性が円のピークアウトにつながった。この反転期に大蔵省国際金融局次長、局長を努めたのが黒田東彦現日銀総裁だ。

リーマンショック後、FRBはQE1、QE2を通じてマネー供給を積極的に行い、それに連動するかたちでドル安が進んだ。危機から立ち直る過程で、為替を通じてデフレ圧力を日本などに転嫁したと言えるだろう。QE3が円高要因にならなかったのは、第2次安倍政権の下、黒田総裁率いる日銀が量的・質的緩和を採用したからではないか。

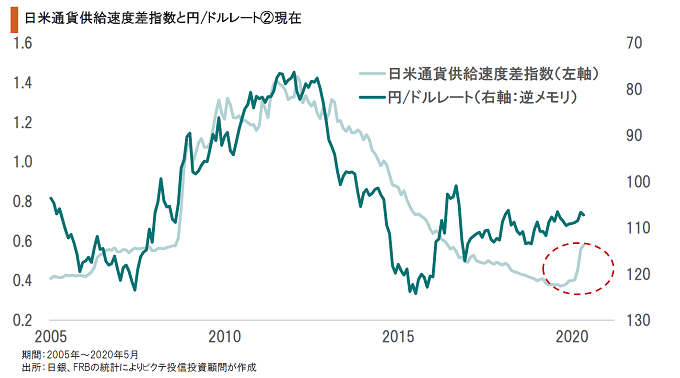

新型コロナウイルス禍を受けたFRBによるマネタリーベースの大量供給により、日米の通貨供給速度指数は明らかに上向きに転じた。これは、過去の経験則に照らせば、中期的なドル安・円高のシグナルと言えるだろう。特に日銀による量的緩和の余地は限られており、相対的なドル余剰が為替に大きく影響する可能性は否定できない。

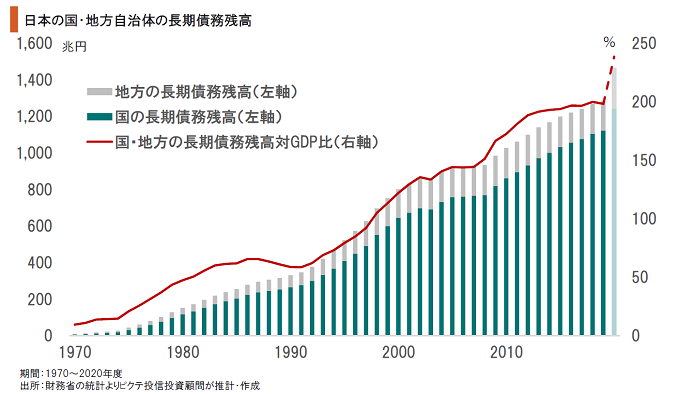

長期的に見た場合、日本の財政は円の価値に大きなインパクトをもたらすのではないか。新型コロナウイルス禍による経済の失速、大型の財政政策は、明らかに日本の財政を新たなステージに導きつつある。円高が進めば、デフレ対策として政府はさらに財政政策を強化せざるを得ないだろう。それは、日本の財政を一段と悪化させる可能性が強い。

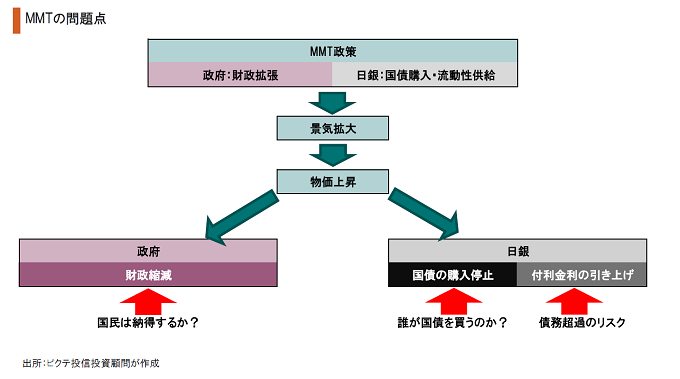

政府により発行された国債を日銀が吸収する・・・期せずして日本は実質的なMMTの実験下にある。この政策の最大のリスクは、景気が拡大して物価が上昇した場合だ。政府にとって財政の緊縮や増税は政治的に極めて難しく、新規財源債の大量発行が続くだろう。一方、出口戦略に移行する日銀は国債を買えない。誰が日本国債を買うのか、それが問題と言える。

円/ドルを左右するのは日米の実質金利差であり、一定期間においては日銀とFRBによる流動性の供給速度も影響が大きいと言えよう。これら2つのファクターは、中期的なドル安・円高を示唆しているようだ。もっとも、長期的には日本の財政問題が鍵を握ると見られ、日銀が出口戦略に移行する際、日本経済は大幅な円下落、即ちハイパーインフレに陥る可能性がある。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。