- Article Title

- ドル安は続くのか?

市川 眞一

2020/08/04

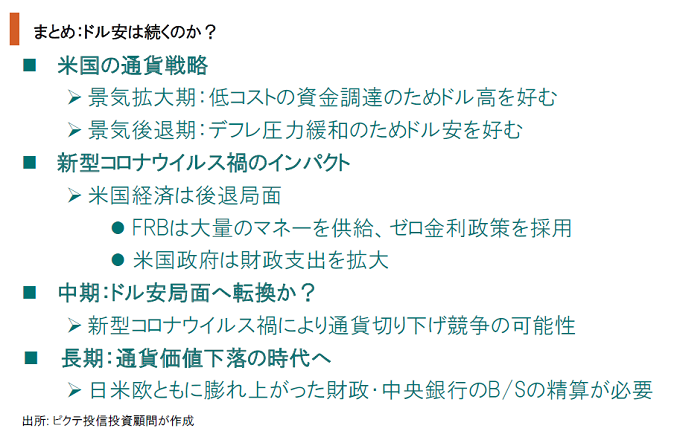

ドル安・円高が緩やかに、しかし着実に進みつつある。新型コロナ禍は、世界各国に巨大な財政支出、そして中央銀行による実質的な財政ファイナンスを迫った。これは、経済的な危機に際して社会不安・信用不安を抑制する上で避けられなかったとは言え、その後処理は極めて大きな負担となるだろう。中長期的に考えれば、その精算に通貨価値の下落が避けられないのではないか。基軸通貨を持つ米国の場合、景気拡大期には低コストの資金調達のためにドル高、景気後退期にはデフレ圧力を緩和するためにドル安を指向する歴史的な傾向がある。ドルの実質実効レートは高値圏にあり、中期的な反落局面入りしても不思議ではない状況だ。そうした観点から、当面はドル安が進むのではないか。もっとも、他の主要通貨もマネーの供給量は膨張している。最終的にはドルだけでなく、多くの通貨が下落する可能性が強い。金が最高値を更新しているのは、通貨の不安定化に対する長期的なヘッジの意味がありそうだ。足下のドル安は、通貨価値下落の入り口と捉えるべきではないか。

今週のポイントは、ジリ安となっているドルについて、その背景を考えることだ。特に、米国の歴史的な為替政策への理解が極めて重要なのではないか。その上で、ドルの下落局面の持続可能性を検討する必要があるだろう。また、長期的な視点に立つことで、円やユーロを含めた通貨全般の価値に関しシナリオを想定する。

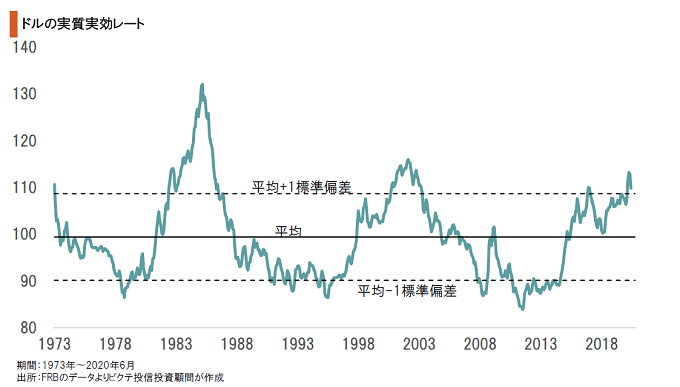

FRBが算出しているドルの実質実効レートは、概ね100を中心に上下10の範囲で動く傾向が強い。言い換えれば、この1標準偏差のレンジを抜けた場合、中期的には反転の可能性が高いと言える。好況下において上昇してきたドルの実質実効レートだが、現在の水準、そして景気の不安定さを考えた場合、反転期に入っても不思議ではない状況だ。

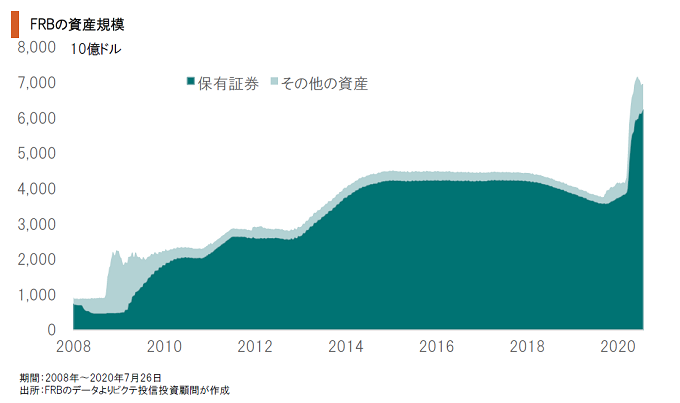

新型コロナ禍を受け、FRBは経済の急激な落ち込みに直面して4ヶ月で3兆ドルを超えるドルを供給した。それは、リーマンショック期を遥かに超えるペースであり、信用不安・社会不安の抑制に大きく貢献したと言える。ただし、経済が正常化する過程においては、ドル余剰感が強まり、ドル安につながる可能性が強い。

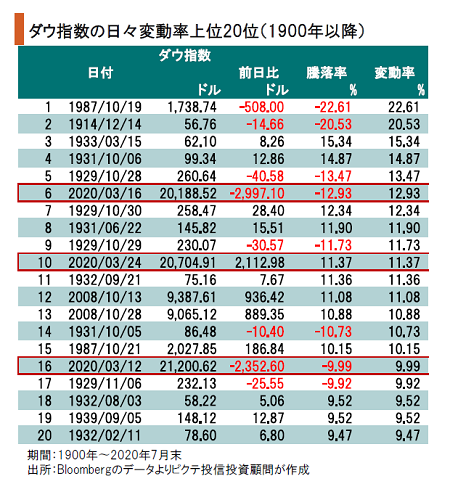

1900年以降のダウ指数の日々の変化率上位20位において、コロナショックは3日がランクインした。これは、リーマンショックの2日を超えており、それだけ急激なインパクトが市場にあったことを示している。FRBによるゼロ金利・量的緩和の採用は、正にそうした危機的な状態において行われており、止むを得ない判断だったと言えそうだ。

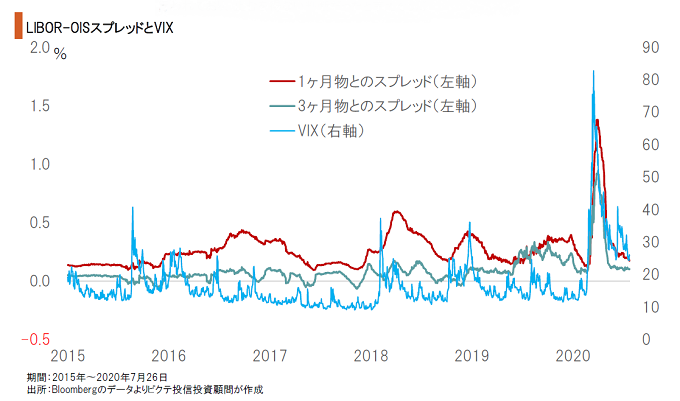

米国の金融市場では、歴史的な規模の財政・金融政策により、一時は急騰したインターバンクの信用リスクを示すLIBOR-OISスプレッドが、足下は概ね正常値に戻っている。また、株式市場では、VIXも落ち着きを取り戻した。その代償は、膨れ上がった政府とFRBのバランスシートであり、早晩、その精算を迫られるのではないか。

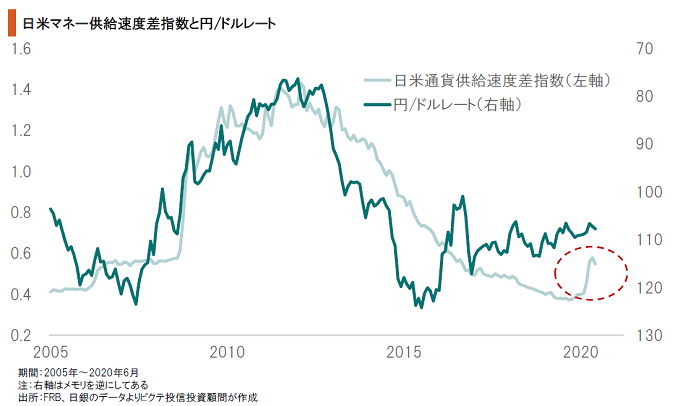

円/ドルレートは、FRBと日銀のマネー供給の速度の差に連動する傾向がある。リーマンショック後は、FRBの供給速度が日銀を上回り、円高になった。2012年末に日本で第2次安倍政権が発足すると、日銀の量的・質的緩和がドル高・円安の大きな要因となったが、その時期は米国経済の拡大期に一致している。新型コロナ禍により、FRBは再びドル供給速度を加速させた。

リーマンショック期のQE1、QE2による大量のドル供給に伴い、為替市場ではドル安・円高が進んだ。米国は、景気後退期に自らのデフレ圧力を抑制するため、金融政策を通じてドル安へ為替を誘導することが多い。新型コロナ禍による景気後退期においても、同様のオペレーションとなる可能性は否定できないだろう。

過去の例では、米国の企業債務が名目GDPの45%程度に達すると、何らかのバブルが崩壊していた。足下、新型コロナ禍を受けた企業の資金調達をFRBが支えていることで、企業債務対GDP比率は過去最高水準に達している。これは、モラルハザードの可能性を示すと共に、FRBの出口戦略が極めて困難なものになることを示唆するのではないか。

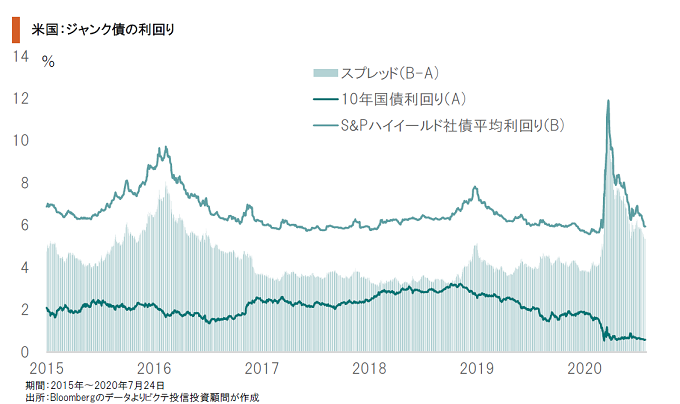

FRBの急速な量的緩和を背景にS&Pハイイールド社債指数の利回りは急速に低下した。しかしながら、10年国債とのスプレッドを見ると、平時よりも大幅に拡大した状態だ。これは、米国の金融市場が、企業のデフォルトリスクに敏感になっていることを示すだろう。FRBの量的緩和は、正に限界的な企業の生命維持装置の役割を果たしているのではないか。

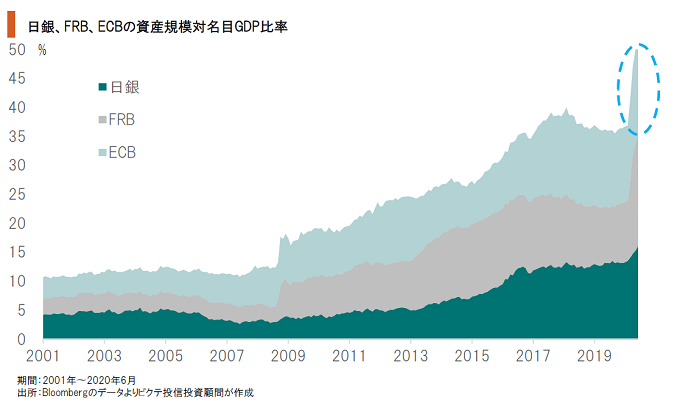

新型コロナ禍を受けた量的緩和は、FRBだけが行っているわけではない。日銀、そしてECBもマネー供給量を大幅に増加させた。これは、足下の信用リスクを低下させる一方で、長期的に考えた場合、経済規模に対して過剰な流動性の回収を各中央銀行に迫ることになるだろう。もっとも可能性が高いのは、通貨価値の下落による精算なのではないか。

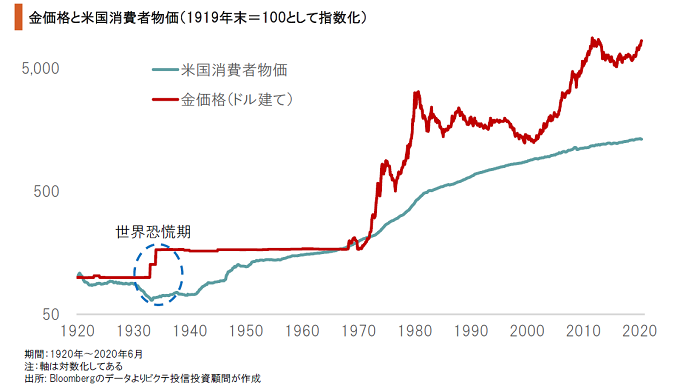

金の価格が史上最高値を更新している。主要国の金利がゼロとなったことは、そもそも金利のない金にとっては追い風だ。ただし、それが金が買われている全ての要因を説明しているわけではないだろう。むしろ、長期的な通貨下落のシナリオが、リスクヘッジとしてそれ自体に価値を持つ金へ世界のマネーを引き寄せていると考えられる。

ドルが基軸通貨である最大の要因は、米国が巨額な貿易収支の赤字国であり、世界中からモノ・サービスを購入する決済にドルを充てるからだろう。結果として米国が有する特権は、好況期にはドル高で低コストの資金調達、不況期にはドル安でデフレ圧力の緩和‥通貨による景気対策ができることではないか。新型コロナ禍に見舞われ、今、米国はドル安を指向している可能性が強い。もっとも、世界のマネーの過剰供給は、長期的には主要国の通貨価値を下落させるだろう。そうしたシナリオに備え、金融資産の価値を維持するため、着実なヘッジの必要がありそうだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。