- Article Title

- 金とドルの関係について

市川 眞一

2020/08/18

金が史上最高値を更新した後、急落するなど市場の関心を集めている。一方、金価格の上昇は、基軸通貨としてのドルの信認に関連付けた見方もあるようだ。しかしながら、金はドルだけでなく、今年に入って主要通貨に対し軒並み値上がりしている。つまり、ドルへの市場の信認が揺らいでいるのではなく、通貨価値全般の下落が懸念されているのだろう。背景にあるのは、リーマンショックに始まる中央銀行の莫大な流動性供給ではないか。新型コロナ禍により、さらにマネーが市中に送り出された。それは、財政策と連動して落ち込む経済を支え、信用リスクと社会不安の緩和に大きく貢献している。ただし、出口戦略は極めて難しいと見られ、後始末として通貨安が選択される可能性は否定できない。ドルの場合、リーマンショック後の好景気の下、実質実効レートを切り上げてきた。しかし、新型コロナ禍により米国がデフレに陥るリスクを回避するため、米国の政策当局は中期的にドル安を歓迎する可能性が強い。それは、ドルの信認が揺らいでいることを意味するのではなく、基軸通貨国だからこそ選択できる政策だろう。通貨価値下落の時代を迎えているとすれば、金への資金流入は今後も続くのではないか。

金価格の上昇に伴い、基軸通貨としてドルの信認が崩れつつあるとの見方が台頭している。その答を得るには、他の通貨との関係において、ドルの位置を確認する必要があるだろう。また、金価格はどのような経済環境で上昇するのか、今後の市場を考える上で極めて重要なテーマではないか。その上で、金を買うべきなのか、売るべきなのかを検討する。

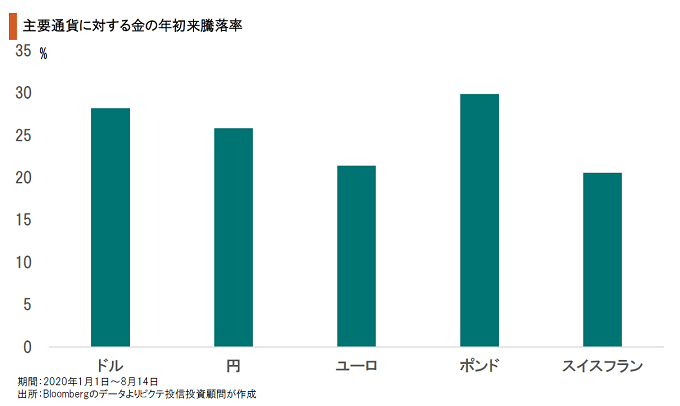

8月14日現在、ドルベースで見た金価格の年初来上昇率は28.2%である。新型コロナ禍で世界の市場が混乱するなか、金は対ドルで極めて良好なパフォーマンスを示した。もっとも、対ドルだけではなく、金価格は対円で25.8%、対ユーロで21.4%上昇している。通貨の相対的関係で見た時、ドルの信認が崩れたとは言えないだろう。

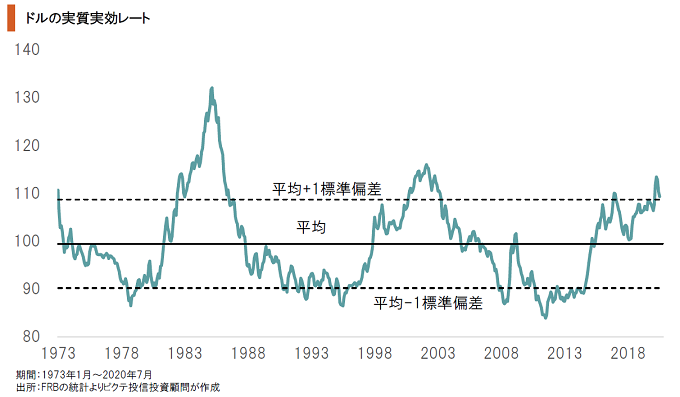

世界最大の貿易赤字国である米国は、基軸通貨国の立場を活用して、景気拡大期にドル高で低コストの輸入と資金調達を図り、景気後退期にはドル安でデフレ圧力を緩和しようとする傾向がある。リーマンショック後の景気拡大期、ドルの実質実効レートは大幅に上昇した。新型コロナ禍で景気後退期に入ったとすれば、ドル安を指向しても不思議ではない。

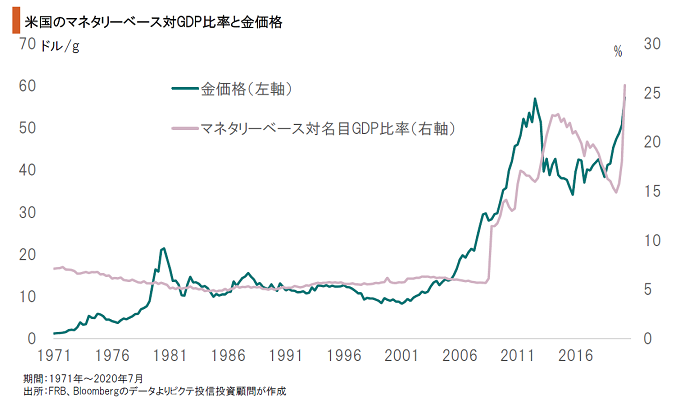

リーマンショック期以降、FRBは大量の資金供給で信用不安を緩和してきた。景気拡大に伴い、出口戦略に移行した過程において、新型コロナ禍に見舞われている。FRBは、ゼロ金利政策を採用すると同時に、リーマンショック期を上回るペースで量的緩和を進めた。その結果、将来におけるドル下落のリスクヘッジとして、金が買われているのではないか。

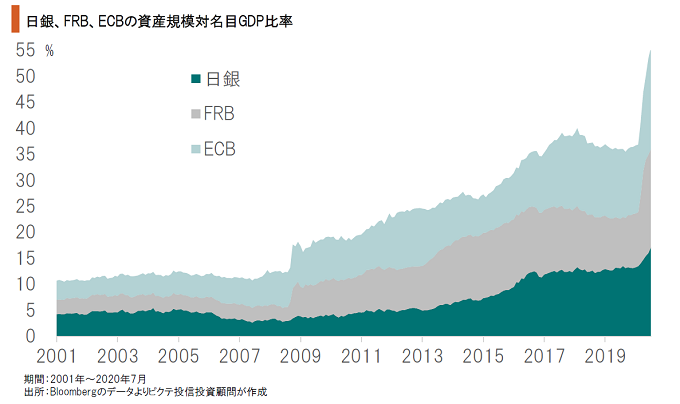

新型コロナ禍のなかで信用不安を緩和するための量的緩和は、FRBだけが行なっているわけではない。日銀、ECBなど多くの中央銀行が大胆なマネー供給策を採用した。その結果、市中には経済規模に比して歴史的な量の流動性が供給されている。過剰とも言えるマネーの存在で、将来、通貨価値が下落するリスクについては、ドルだけの問題ではないだろう。

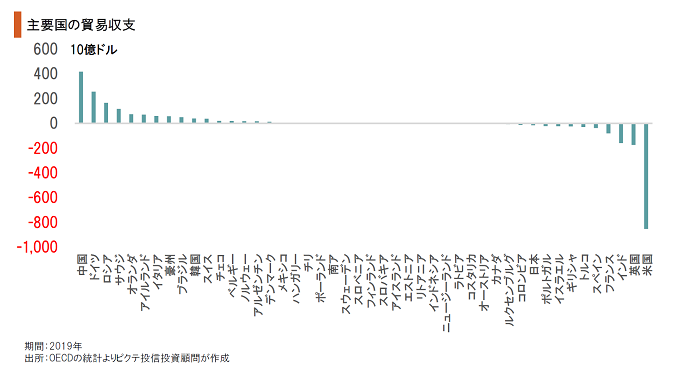

2019年、米国の貿易赤字は8,544億ドルに達した。これは、オランダのGDPにほぼ匹敵する額であり、それだけ米国は世界経済の需要を創出しているわけだ。従って、ドルは決済通貨でもあり、多くの国にとり外貨準備の中心でもあって、基軸通貨となっている。この状況に変化がない限り、ドルの基軸通貨としての地位は簡単には揺るがないだろう。

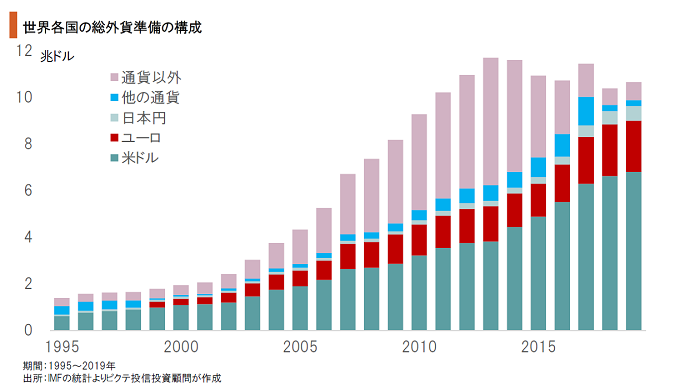

世界の公的外貨準備のうち、ドルのウェートは44.2%に達している。世界最大の貿易赤字国である米国は、財・役務の購入に際してドル決済を求め、その結果としてドルが基軸通貨化すると共に、各国はドルを外貨準備の中心に据えているのだろう。従って、米国がドル供給を増加させてドル安になった場合でも、多くの国がドルを売れないのが実情ではないか。

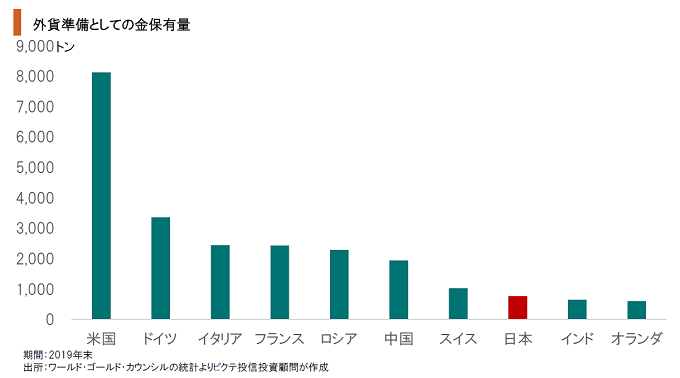

主要国の外貨準備に占める金のウェートを見ると、米国が79.0%、ドイツが75.6%と極めて高い。また、ドイツ、イタリア、フランスなどユーロ加盟国は、ECBも金準備を保有している。一方、日本の金準備は外貨準備全体の3.1%に過ぎない。日本の外貨準備は、ドル建の米国債を中心に保有しているのが大きな特徴と言える。

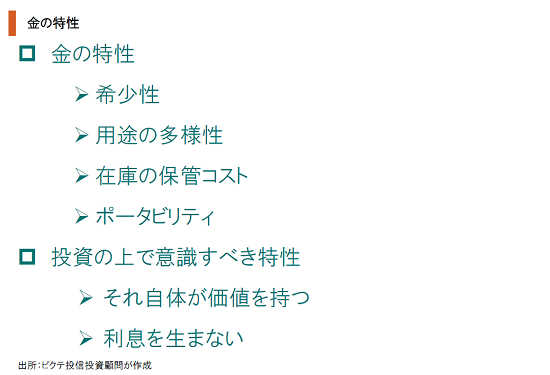

ワールド・ゴールド・カウンシルによれば、金はこれまでに19万7,576トンが産出され、埋蔵量は5万4千トンだ。年間の生産量は約3千トンなので、20年程度で枯渇する可能性もある。その希少性に加え、用途の多様性、ポータビリティが、金をかつて通貨としたのだろう。現在もそれ自体が価値を持つ通貨の代替品として、価値の貯蔵に活用されているのではないか。

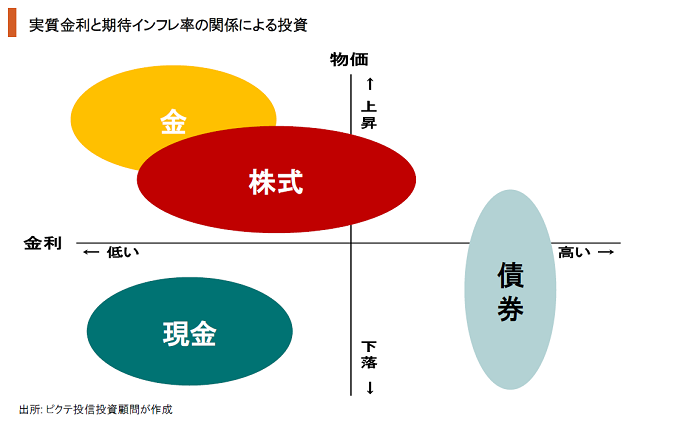

金はそれ自体が価値を持つ一方、資産としてはキャッシュフロー(利息)を生まない。従って、金が選好されるのは、通貨価値の下落、即ちインフレが予測され、且つ実質金利が低い場合と言えそうだ。新型コロナ禍に見舞われた足下の経済環境は、正に通貨価値の下落期待が強く、実質金利がマイナスの状況にある。金が買われる条件が揃った局面なのではないか。

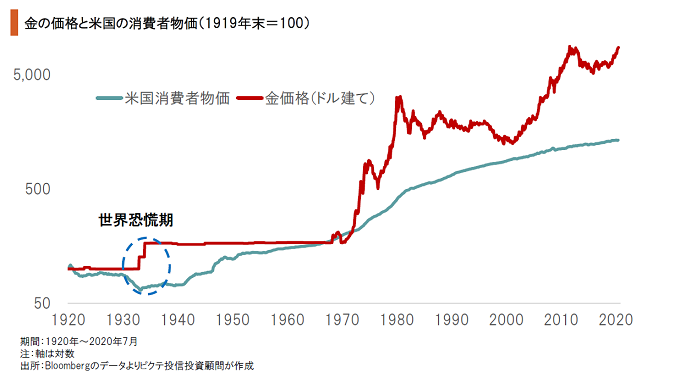

1900年代から振り返ると、金は長期的には米国の消費者物価上昇率を上回るパフォーマンスを示してきた。つまり、インフレ局面では、金は通貨の代替として資産価値を維持する機能を果たしてきたわけだ。足下の金価格の上昇は、今後、主要中央銀行の出口戦略が行き詰まる場合、通貨価値下落に至る可能性を示唆していると推測される。

金は主要通貨に対して軒並み価格が上昇しており、現在のマーケットが基軸通貨としてのドルに対する市場の信認が崩れたことを示すわけではないだろう。ただし、リーマンショック、新型コロナショック‥2つの経済危機下において、主要中央銀行により大量の流動性が供給され、その回収が極めて難しいことは容易に想像できる。出口戦略の失敗は、即ち通貨価値の下落をもたらす可能性が強い。それ自体が価値を持つ金は、通貨下落に対するヘッジ手段と言える。ポストコロナ期の中長期的な経済状況をイメージした場合、資産のなかに金を取り込む意味はあるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。