- Article Title

- 手厚い企業金融支援の光と影

市川 眞一

2020/12/22

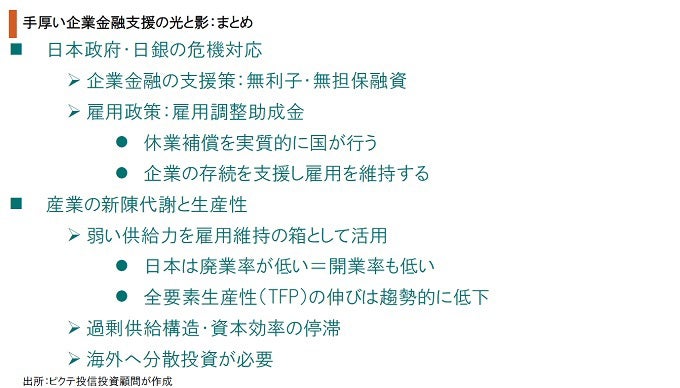

新型コロナ禍を受け、世界的に政府・中央銀行による歴史的な経済対策が打たれている。日本も例外ではなく、安倍晋三前内閣、菅義偉現内閣は特に企業金融支援、雇用維持対策に注力してきた。その結果、日本の失業率は低位に維持されており、概ね社会の安定も保たれた状況だ。一方、構造的に見ると、日本経済における産業の新陳代謝は必ずしも進んでいない。例えば、企業の廃業率は米英両国の場合は好況期でも10%を超えているのに対し、日本は概ね5%以下の推移を続けている。危機下において政府・日銀が企業の金融支援を手厚く行い、雇用調整助成金などにより企業の存続と雇用の維持を図ってきたことが一因だろう。こうした施策は社会の安定には寄与した。他方、先進国の場合、廃業率は開業率と正の相関関係にあり、低い廃業率は新たな成長産業が生まれ難いことを意味する。産業の新陳代謝の遅れは、日本経済の生産性の伸びを長期的に停滞させてきた。人口減少と高齢化の下、財政と金融の「双子の肥満」、そして過剰供給と生産性低下は、国内資産への投資リターンを抑える要因と言え、中長期的な国際分散投資の必要性を示唆しているのではないか。

世界経済が新型コロナの影響を受けるなか、各国政府・中央銀行の対応は、足下の景気動向だけでなく、中長期的な潜在成長率に影響を及ぼす可能性がある。日本の場合、政府・日銀は無利子・無担保の企業金融支援策や雇用調整助成金により、企業の存続と雇用の維持を図ってきた。こうした施策が、産業の新陳代謝や生産性にどのような影響を及ぼすか、中長期投資の観点に立った場合、極めて重要な判断項目になるのではないか。

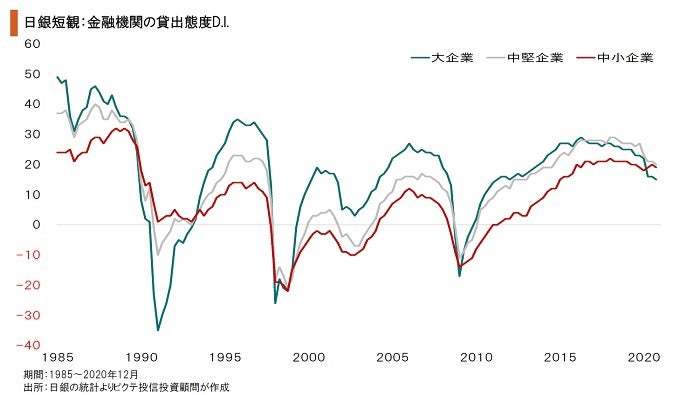

12月実施の日銀短観によれば、金融機関の貸出態度D.I.は、企業規模を問わず前回から1ポイント低下した。ただし、水準は依然高く、新型コロナ禍の下でも金融機関は貸し渋りや貸し剥がしを行っていないことが推測される。その背景にあるのは、2013年以降の量的・質的緩和に加え、新型コロナ対策として政府・日銀が実施した企業金融支援策だろう。

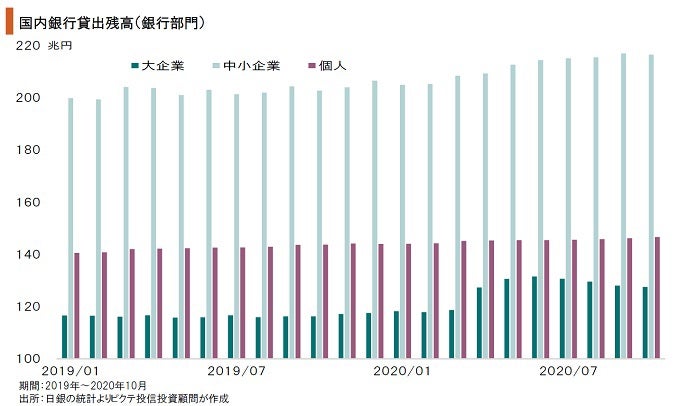

4-6月期、国内銀行の貸出残高は19兆2,132億円、率にして3.7%増加した。これは、年率にすると15.8%の高い伸びに他ならない。大企業向けが12兆8,092億円、中小企業向けが5兆9,218億円増加した。新型コロナ危機に直面して、企業が資金調達を急ぎ、政府・日銀の後押しを受けて銀行がそうした融資のニーズに応えた結果と推測される。

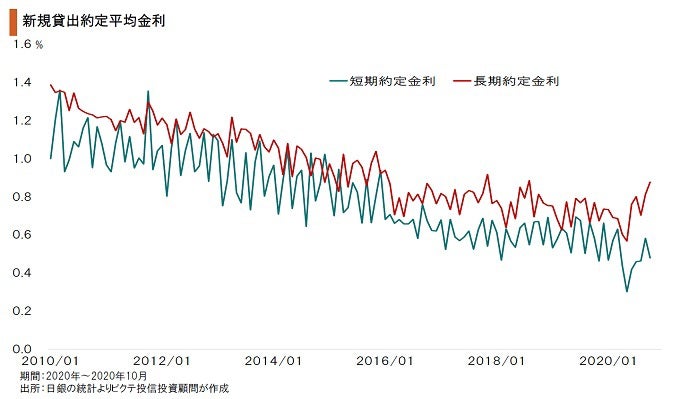

新規貸出約定平均金利は、5月、短期が0.301%、長期も0.567%まで低下した。3月末は短期0.630%、長期0.686%であり、2020年度第1次、第2次補正予算で導入された「新型コロナウイルス感染症特別貸付」などによる貸出金利の低下が確認できる。6月以降、長期の金利が上昇しているのは、低金利下で超長期の借り入れが急増したことが背景ではないか。

12月実施の日銀短観によれば、企業の資金繰り判断D.I.は、4-6月を底に上昇に転じている。新型コロナが深刻化した当初、売上高の急減に直面する企業は少なくなく、キャッシュ不足を招いていたと見られる。しかし、経済活動の再開に加え、政府・日銀に後押しされた民間金融機関の積極的な融資姿勢により、中小企業を含めて落ち着きを取り戻しつつあるのだろう。

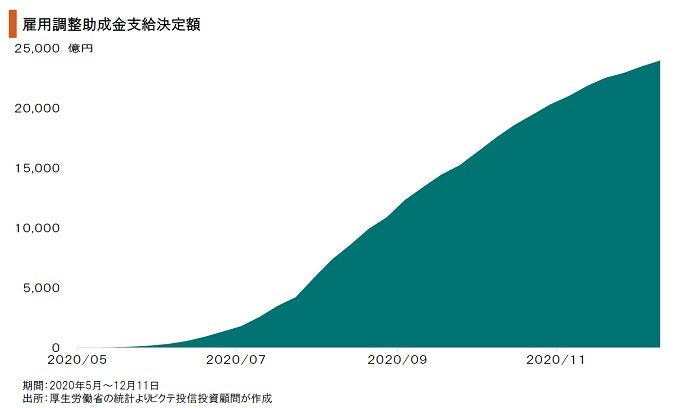

新型コロナの下、被雇用者に対する企業の休業補償を政府が負担する雇用調整助成金の活用が急増した。同制度は雇用維持が目的だが、間接的に雇用を担う企業の存続を支援する仕組みと言える。日本の政策は、雇用と企業を表裏の関係として守る傾向があり、危機下においても米欧諸国に比べ失業率は低い。それは、社会の安定に大きく貢献してきたと言えよう。

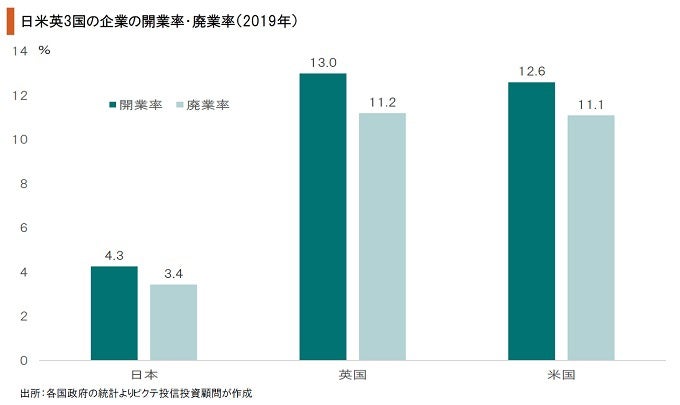

日本企業の廃業率は5%前後であり、好況期でも10%を超える米英を大きく下回る。それは、危機下において政府・日銀が雇用を守る上で企業の存続を重視するからだろう。先進国では、廃業率は開業率と概ね一致する。日本の政策は、社会を安定させる一方で、労働力・資本の成長産業へのシフトを阻害する結果、産業の新陳代謝を遅らせてきたと考えられよう。

第2次安倍政権下の2013~19年度、日本の全要素生産性(TFP)の伸び率は年平均0.5%に留まった。産業の新陳代謝が進まず、生産性の低下に歯止めが掛けられなかった結果と言える。その背景には、企業の存続を重視し、失業率を低位安定させる政策があるだろう。構造的な生産性の伸び鈍化は、日本の潜在成長率を逓減させる要因に他ならない。

企業の存続により雇用の維持を図る日本の政策は、社会の安定には極めて効果的だ。一方、産業の新陳代謝が遅れ、生産性の伸びは構造的に鈍化する。結果として、マクロ経済の潜在成長率は趨勢的に低下、デフレ圧力が続き、企業のROEは上がらない可能性が強い。さらに、人口減少下において公的債務の問題が重く圧し掛かる。そうした環境を考えた場合、日本国内のみを資産運用上の投資対象とするのは合理的ではないだろう。中長期の視点に立てば、海外への分散投資強化が極めて重要なテーマと言えるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。