- Article Title

- バイデン政権の経済政策

市川 眞一

2021/05/11

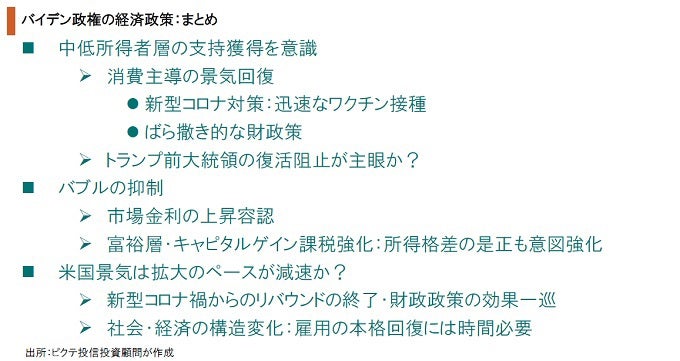

ジョー・バイデン政権が誕生して100日が経過した。その経済政策には3つのポイントがあるようだ。第1には、新型コロナのワクチン接種を加速させ、経済活動の再開を進めること。第2には、積極財政を継続、特に中低所得者への生活支援に注力すること。そして第3には、市場金利、及び企業・富裕層への増税が資産バブル抑制の切り札と見られることだ。新型コロナ禍からの経済再生を目指すのは当然として、政策全般に政府による所得再分配を重視する姿勢が鮮明と言える。これは、与党・民主党の主張に加え、中低所得の白人層を支持基盤としたドナルド・トランプ前大統領の影響力回復を阻止する狙いがあるのではないか。3月11日にバイデン大統領が署名した1.9兆ドルの追加経済対策はその象徴と言えるだろう。一方、景気の過熱や資産バブルの抑制に関しては、市場金利の上昇によるマーケットの自律的調整作用に加え、法人税やキャピタルゲイン課税の増税を活用する見込みだ。これは、所得格差の是正も意識した政策と言える。新型コロナ禍からのリバウンド終了、財政効果の一巡、さらには経済の構造転換により、2021年後半以降、米国景気の拡大ペースは減速する可能性があろう。

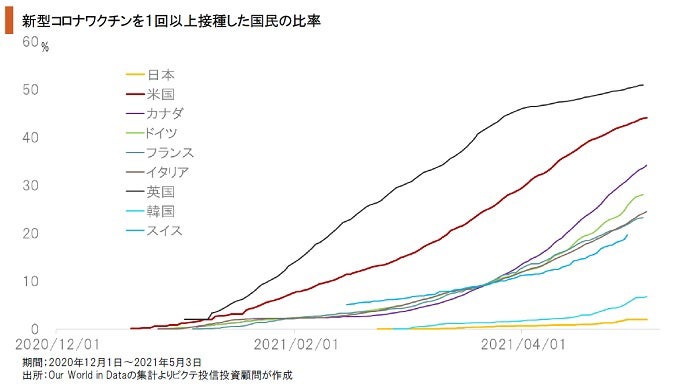

Our World in Dataの集計によれば、米国において少なくとも1回の新型コロナワクチン接種を受けた18歳以上の国民の比率は45%に達した。これは、主要国では英国に次ぐペースだ。バイデン大統領は、5月4日の記者会見において、7月4日の独立記念日までに70%以上が少なくとも1回の接種を終え、1億6千万人が接種を完了するとの新たな目標を示している。

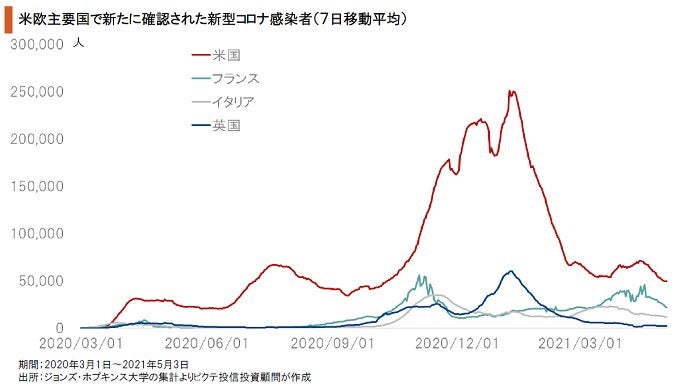

ワクチン接種の加速を背景として、米国においては新たな新型コロナの感染者が急速に減少している。トランプ前大統領が進めたワクチン開発に関する「ワープ・スピード計画」が引き継がれ、バイデン政権下でその成果が結実しつつあると言えそうだ。変異種により集団免疫には80%以上の接種率が必要と言われるなか、今後の課題は接種を拒否する人への対応だろう。

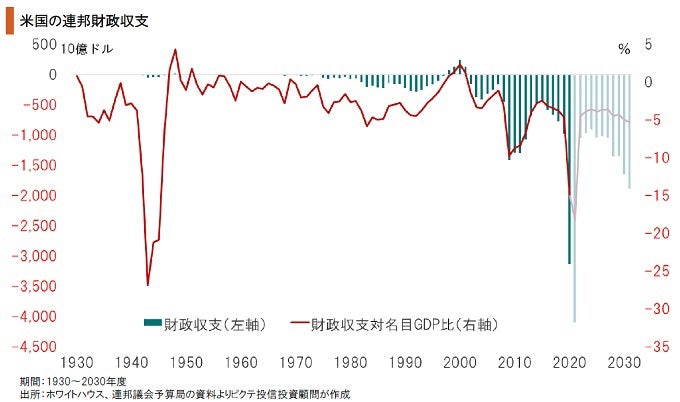

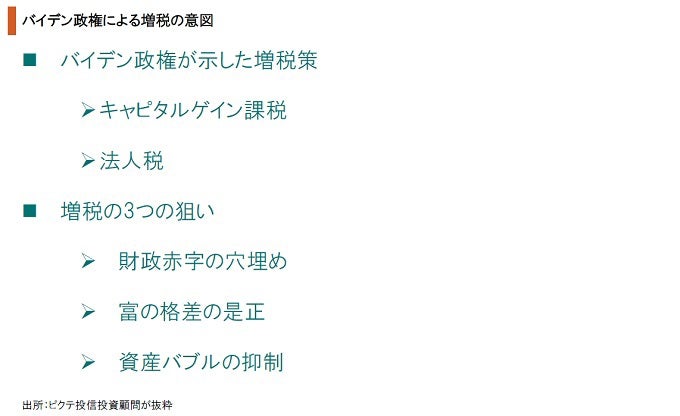

1.9兆ドルの追加経済対策により、2021会計年度の米国の財政赤字は、2020年度の3兆1,320億ドルを超え4兆ドルに達すると見られる。対GDP比で18%に相当するが、これは第2次大戦期後では最高水準だ。中低所得者向けの給付金、失業手当の割り増しなど、新型コロナ禍の下、バイデン政権は個人に対する直接の現金給付を一段と強化した。

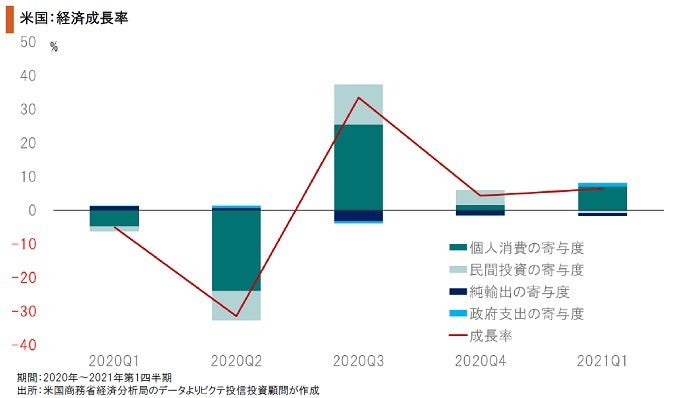

2021年1-3月期の実質経済成長率は前期比年率6.4%だが、個人消費の寄与度が7.0%で全体を牽引した。昨年4-6月期の大きな落ち込みへの反動が続いている上、トランプ、バイデン両政権下での財政政策が背景と言えるだろう。バイデン大統領は、中低所得者への経済的支援策を強化することで、トランプ前大統領支持層の切り崩しを意図しているのではないか。

バイデン政権の経済的課題の1つは、中低所得者層に配慮した財政政策を維持しつつ、資産バブルを抑止することだろう。NASDAQのイールドスプレッドは1.40%であり、過去10年間の平均2.62%から1標準偏差以上下方に乖離した状況だ。過剰流動性の市場への流入が続けば、バイデン大統領の1期目の後半にバブル崩壊局面を迎える可能性は否定できない。

資産バブルのリスクに加え、足下の米国経済では物価も上昇圧力を強めている。これに対し、バイデン政権及びFRBが抑止力としているのが市場金利だろう。財政を含めた資金需要の高まりからイールドカーブが右肩上がりになることで、明確な政策を講じなくても、資産価格の上昇を抑制し、消費や住宅投資の過熱にブレーキを掛ける効果が期待されているのではないか。

バイデン大統領は、大統領選挙における公約通り、キャピタルゲイン課税及び法人税の増税策を示している。新型コロナ禍で悪化した財政を立て直す財源とする方針だ。また、政府による所得再分配機能を強化、貧富の格差を是正することも目的だろう。さらに、市場金利の上昇と合わせ、資産価格の値上がりを抑制し、バブルを未然に防ぐ意図もあるのではないか。

全米供給管理協会の製造業景況感指数(ISM指数)は、3月、1983年12月以来の高水準である64.7だった(4月は60.7)。過去40年間の平均を2標準偏差以上上回っており、新型コロナ禍による落ち込みのリバウンドが一巡しつつあることを示唆している。財政の効果が薄れることを考慮した場合、2021年後半以降の米国経済は拡大のペースが減速するのではないか。

米国大統領が再選される条件は、1期目後半の景気が良いことだ。2024年11月の大統領選挙を考えた場合、バイデン大統領は、本来、2021、22年に関して経済政策で無理をしないことが得策と言える。しかし、バイデン政権が足下の景気に拘るのは、新型コロナ禍の特殊事情に加え、トランプ前大統領が依然として大きな影響力を維持しているからだろう。バイデン大統領には、政府による所得再分配を強化し、中低所得者層の支持を固める意図があると見られる。物価上昇及び資産バブルの抑止は、市場金利と税制を軸としているのではないか。2021年後半から2022年に掛けては、景気拡大のペースダウンを許容する可能性が強い。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。