- Article Title

- FRBの金融政策を探る

市川 眞一

2021/06/22

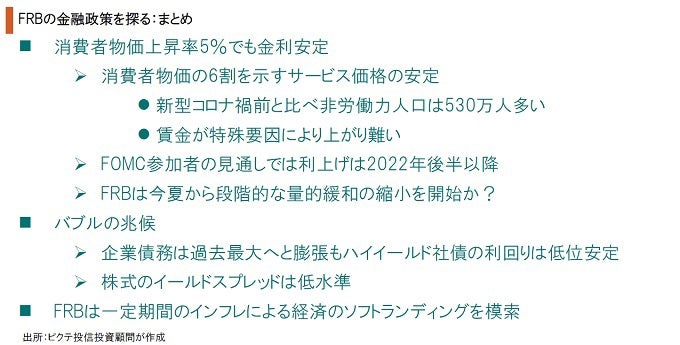

5月の米国における消費者物価は前年同月比5.0%の高い上昇率になったが、市場金利は大きく反応してはいない。背景には、雇用の回復に時間を要するため、当面、賃金が上がってサービス価格を牽引する展開にはなり難いとの見方があるのではないか。6月15、16日のFOMCでは、2022年以降の利上げを予測する参加者が増加していたものの、2021年については全員がゼロ金利の継続を見込んでいた。また、現段階では、FRBの資産規模の拡大も続いている。もっとも、ジェローム・パウエル議長は、FOMCにおいてテーパリングの議論があることを認めた。さらに、FRBは既に新型コロナ禍による信用不安の下で導入された流通市場企業信用制度(SMCCF)により保有する社債ETFの売却を発表している。一方、金融市場においては、低金利政策に支えられてハイイールド社債の利回りが低下し、株式市場ではイールドスプレッドが大きく縮小している。その背景には、FRBが量的緩和を縮小するとしても、出口戦略は極めて慎重に進められるとのコンセンサスがあるのだろう。歴史的な金融緩和からのソフトランディングの難易度は高く、結局、ある程度のインフレを覚悟せざるを得ないのではないか。

6月10日に発表された米国の5月の消費者物価は、総合指数が前年同月比5.0%、コア指数が同3.8%上昇だった。コア指数は1992年6月以来の上昇率であり、インパクトのある結果だったと言えよう。しかしながら、市場金利は落ち着いた動きとなっている。背景には、高水準の物価上昇は続かず、当分、FRBの利上げもないとの観測があるのではないか。

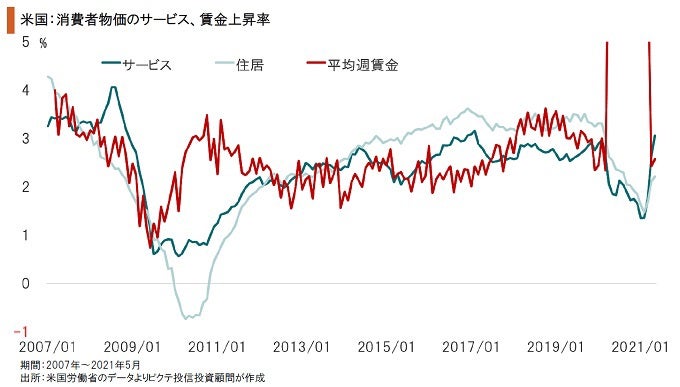

5月の消費者物価はエネルギーの上昇が牽引した。一方、指数構成の60%以上を占めるサービスの価格は安定している。平均週賃金上昇率が2.1%に留まったことが要因だろう。新型コロナ禍が深刻化した昨年、相対的に賃金の低い小売・飲食業で一時解雇が相次ぎ、見せ掛け上の賃金上昇率が高まった。現在はその反動があって平均賃金は伸びていない。

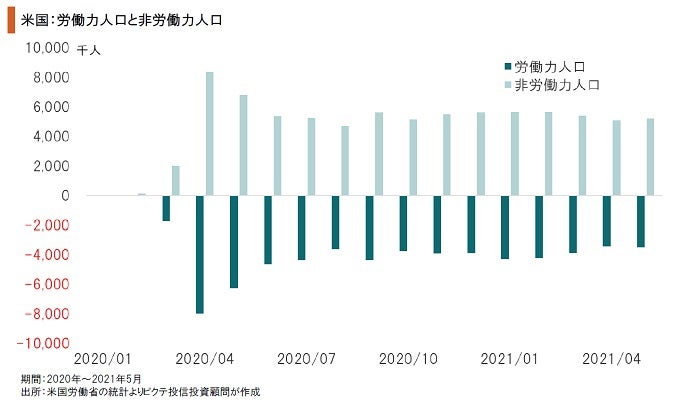

昨年1月と比べ、5月の時点で非労働力人口は523万人多い。これは、新型コロナ禍による労働市場の急激な悪化を受け、就業を断念した人が未だ500万人以上に上ることを示唆している。雇用環境の改善に伴い、相当数が求職を開始して統計上の労働力人口となるだろう。求人も急増しているものの、ミスマッチが解消されるには1、2年程度を要するのではないか。

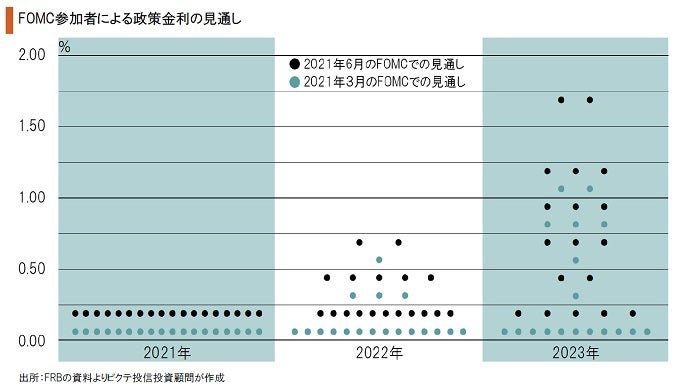

6月15、16日に行われたFOMCでは、参加者18名全員が2021年中におけるゼロ金利の継続を予測した。一方、2022年以降については、利上げの予想が増えている。これは、足下の景気回復と物価上昇を背景としたものだろう。ただし、2023年に0.25~1.00%のレンジを予測する参加者が8人に達しており、現段階では利上げは極めて慎重に行われる見込みだ。

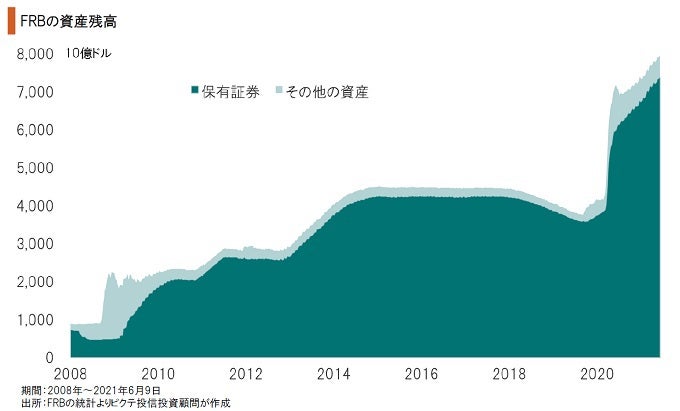

FRBの資産規模は拡大傾向にあるが、パウエル議長は6月15、16日のFOMC後に臨んだ会見において、テーパリングの議論があったことを認めた。同議長が敢えて量的緩和の縮小に言及したのは、事前にマーケットへ織り込ませる意図があったのではないか。FRBが今夏にも出口戦略を開始する可能性は高まっているものの、極めて慎重なプロセスを経るものとなるだろう。

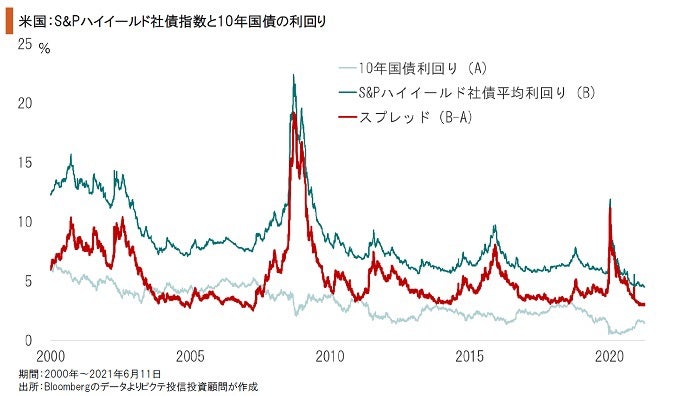

6月2日、FRBはSMCCFにより保有する社債ETFの売却を始める方針を発表した。もっとも、S&Pハイイールド社債指数の利回りを見る限り、市場はこのニュースに反応していない。SMCCFの残高が138億ドルに留まる上、低金利下における運用難が背景にあるだろう。社債市場においては、クレジットリスクへの感応度が低下している可能性は否定できない。

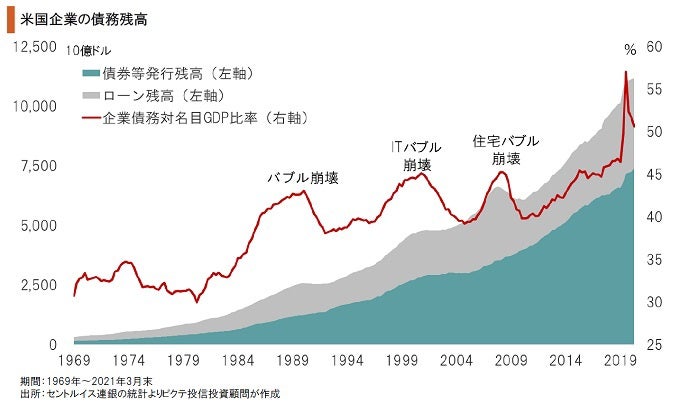

米国における2021年第1四半期の企業債務対GDP比率は50.6%になった。昨年第2四半期には過去最高の57.0%に達しており、やや落ち着いた感はある。もっとも、従来はこの比率が45%程度になると、例外なく大型のバブル崩壊局面になっていた。債務の急速な増加により、金利上昇期には利払い費の急増による企業経営への大きな負荷が予想される。

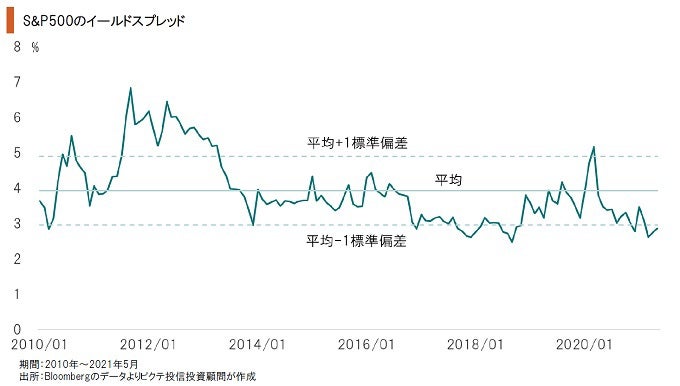

S&P500のイールドスプレッド(株式益回りー10年国債利回り)は、足下、過去の平均値である3.92%から1標準偏差以上下方に乖離している。これは、企業業績に照らして、現在の株価が低金利に支えられていることを示すだろう。それだけ、FRBの金融政策がマーケットに与える影響は大きくなっており、歴史的な緩和からの出口戦略の難易度は高いと考えられる。

足下、米国の物価は上昇基調だが、市場はそれを一過性と判断している模様だ。雇用の正常化には時間を要すると見られ、その間、賃上げ率が高まらなければ、サービス価格の上昇には至らないからだろう。もっとも、逆に考えた場合、雇用調整が一巡すると賃上げが進み、インフレ圧力が急速に高まる可能性は否定できない。一方、低コストにより資金調達が可能であるため、米国企業の債務残高は急増した。また、エクイティ市場においても、低金利がバリュエーションを支えている。政策金利上昇の影響は大きいと想定され、FRBは出口戦略に慎重にならざるを得ないだろう。結局、米国経済はインフレによる着地を目指すのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。