- Article Title

- 中国恒大問題と真のリスク

市川 眞一

2021/10/05

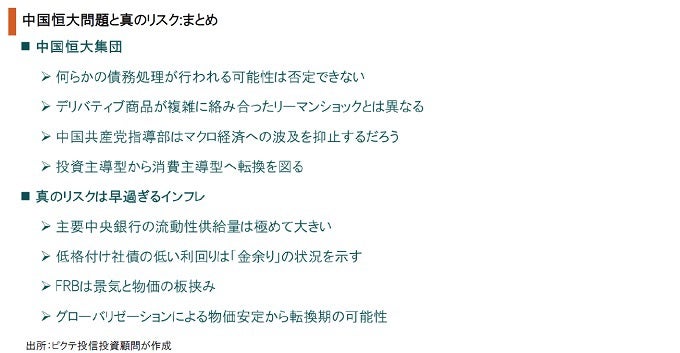

中国恒大集団の経営不安が世界のマーケットにおける不透明要因になっている。同社の負債総額は3,073億ドルに達し、デフォルトになれば中国経済への打撃になるだろう。ただし、リーマンショックと同列視するのは合理的ではない。当時の最大の問題は住宅抵当証券によるデリバティブ商品が入り組み、損失の確定が難しかったことだ。恒大の債務にはそこまでの複雑さはないだろう。また、「共同富裕」を目指す習近平政権にとって、一企業の消長とマクロ経済への影響は全く別物なのではないか。中国の指導層は、投資主導型から消費主導型へ経済構造の転換を図ることが予想される。そうしたなか、不動産開発大手の恒大集団の苦境は、中国経済の変化を象徴する事象と言えそうだ。一方、世界経済にとってより懸念されるのは、インフレの加速である。リーマンショック、新型コロナ禍の下で供給された大量のマネタリーベースは、物価押し上げ圧力の温床となり得るものだ。また、米中対立によるグローバリゼーションの終焉により、世界のサプライチェーンが分断され、資源の争奪戦が起こる可能性は強い。中長期的なインフレのリスクに対し、抵抗力のあるポートフォリオを目指すべきではないか。

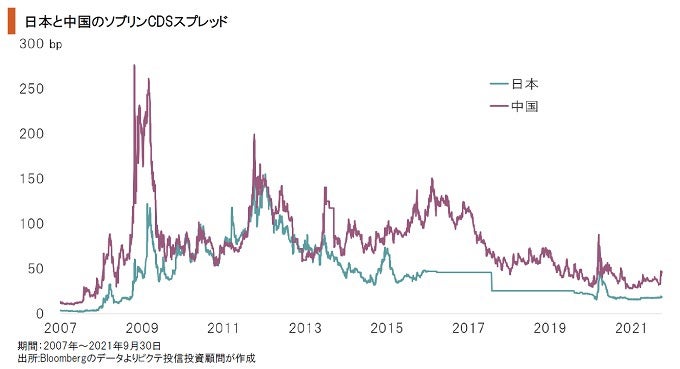

恒大集団の経営不安が強まるなか、中国の公的債務に関するCDSのスプレッドは大きく動いていない。これは市場が個別企業と国の信用力を分けて見ているからだろう。「共同富裕」を目指す習近平政権は、個人消費を持続的に底上げするため、この問題のマクロ的影響を最小限に抑制すると推測される。独自の統治体制により、意思決定後の対応は迅速ではないか。

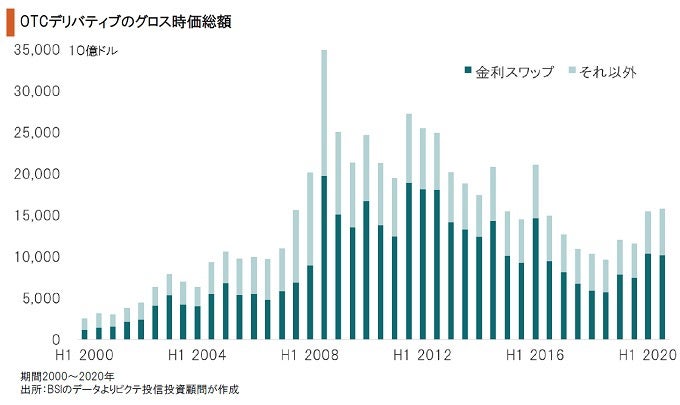

恒大問題に関し、リーマンショックとの類似性を指摘する声もある。しかし、恒大の苦境は、デリバティブによるレバレッジが最終損失の確定を遅らせた住宅バブル崩壊とは本質的に異なるだろう。ちなみに、2008年6月時点でOTCデリバティブのグロス時価総額は34兆9,410憶ドル、世界の名目GDPの55%に達していた。昨年末は19%であり、極端な状態にはなっていない。

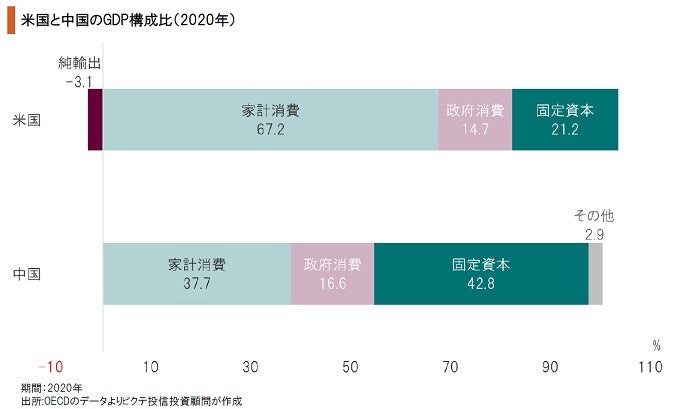

1980年代以降、中国は投資主導で経済を成長させてきた。その結果、2020年のGDPに占める固定資本投資の比率は43%に達している。一方、家計消費は38%に過ぎず、67%の米国を大きく下回った状態だ。中国の投資主導による経済成長は限界に来つつあり、不動産開発大手である恒大集団の苦境は、経済構造の転換を象徴する事象と言えるのではないか。

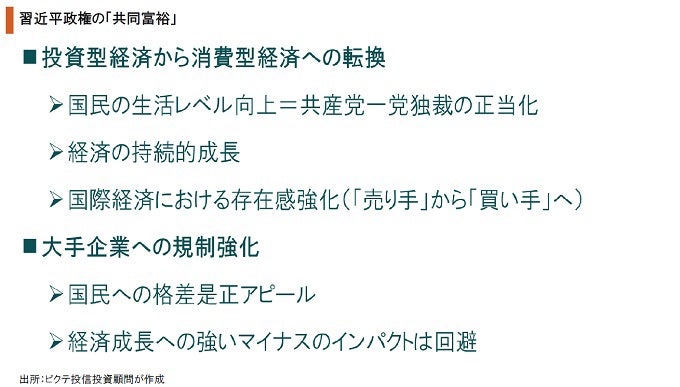

習近平政権の「共同富裕」は、一般国民の消費水準を引き上げることにより、共産党支配の正当性を確保、経済の持続的成長を目指していると見られる。また、世界中から資源、製品を調達することで、国際社会での発言力の強化を目指しているのではないか。そうしたなか、一部の大手企業に対する規制強化は、国民に「格差是正」を印象付ける意図があるのだろう。

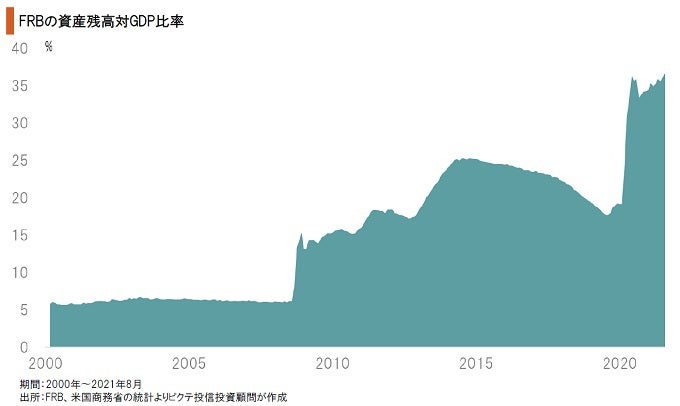

FRBの資産残高は、リーマンショック以前、名目GDPの6%で安定していた。金融危機後は25%を超え、さらに新型コロナ禍で37%まで拡大している。FRBがテーパリングを行ったとしても、供給したマネーを回収するわけではない。つまり、当面、米国の金融市場では平時に比べて金余りの状況が続くわけだ。これは、日銀、ECBも同様で、世界的に過剰流動性状態にある。

中国恒大集団の経営不安が国際金融市場を動揺させても、米国におけるハイイールド社債の利回りは低位安定している。過剰流動性の下、少しでも高い利回りを求めて、リスクを採る動きが続いているからだろう。この状態が変化するとすれば、それはFRBが政策金利を大きく引き上げると想定される場合ではないか。つまり、インフレ圧力が急速に強まるケースだ。

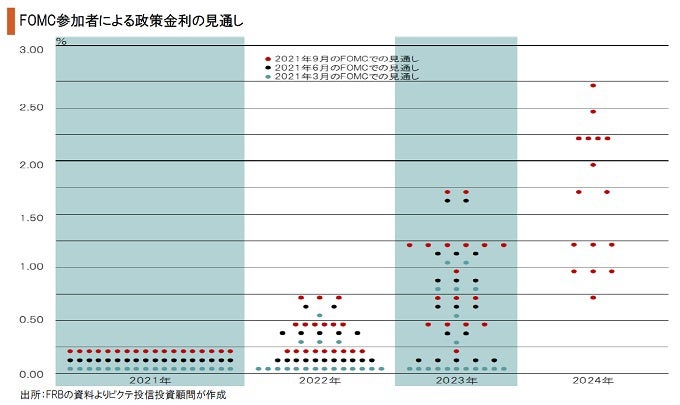

9月21、22日のFOMCで示された参加メンバーによる政策金利の予測では、2022年に最初の利上げが行われるとの見方が増えていた。ただし、2024年まで含めても利上げのペースは緩やかであり、それは新型コロナ禍の一時的要因が解消され、物価が安定することを前提としているだろう。今のところ、FOMCメンバーはインフレ圧力の高まりを懸念していない模様だ。

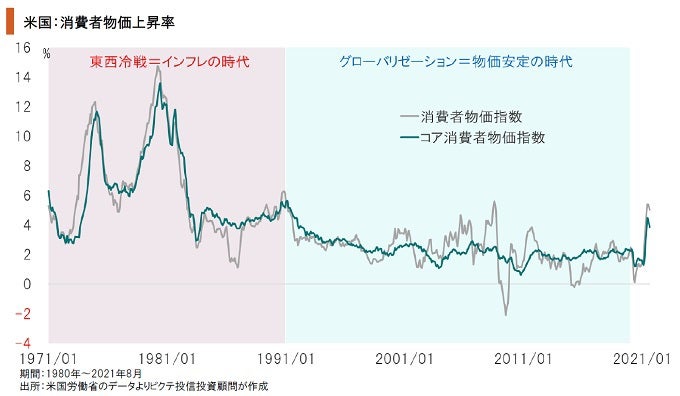

1991年12月の旧ソ連消滅により、世界はグローバリゼーションの時代へ突入した。中国や東アジア、メキシコなどが工業化、サプライチェーンの統合で、需要超過の米国も30年間に亘って物価安定の恩恵を享受したのである。しかしながら、米中対立が長期的に続くとすれば、サプライチェーンの分断や資源の争奪戦などによりインフレ圧力が強まる可能性は否定できない。

恒大問題は、中国共産党・政府がどのような着地を考えるか、それが明らかになれば、市場の不安感は大きく緩和されるはずだ。一方、天然ガスや原油など資源価格が上昇しつつある。FRB、日銀、ECBが大量にマネーを供給するなか、新型コロナ禍からの経済活動再開で需要が伸びている上、行き場を失った過剰流動性が資源市場に流れ、世界的に物価を押し上げる圧力になっているのではないか。金融市場においては、超低金利下でジャンク債などが歴史的な水準へと買われてきたが、主要中央銀行が引き締めを加速せざるを得ない状況になれば、マネーの逆流が起こる可能性は否定できない。2022年へ向け潜在的リスクと言えよう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。