- Article Title

- 「悪い円安」に注意

市川 眞一

2021/10/26

為替市場において円が対ドルでじり安歩調をたどっている。昨年末、2021年は円高・ドル安になると考えていたが、実際のマーケットの動きは異なるものになった。ドル安が進むと想定した理由は日米の実質金利差だ。新型コロナ禍からの経済活動再開で米国では物価が上昇、それが日本に波及にするは時間を要するため、日本の実質金利の相対的な高さが為替を動かすと考えていた。足下、日本の実質金利は米国を大幅に上回っている。しかしながら、為替が反応していないのは、資源価格の上昇がタイムラグを経て日本の物価を押し上げ、経済にマイナスの影響を及ぼすリスクに着目しているからではないか。また、出口戦略を模索するFRB、ECBに対し、日銀の対応が遅れる可能性を織り込んでいるようだ。2000年代初頭まで、日本の貿易収支は大幅な黒字であり、円安は輸出の拡大を通じてマクロ経済にプラスに作用した。現在の貿易収支は概ねバランスした状態で、円安は輸入コストを引き上げることにより、好ましくない物価上昇をもたらすことが考えられる。中長期的に考えれば、円を含めた通貨価値の下落は避けられないだろう。資産運用は円安・物価上昇に備える必要があるのではないか。

足下、経済活動再開を背景に米国の物価が大きく上昇する一方、日本の物価は安定基調を維持している。その結果、日本の実質金利は米国を大幅に上回る状態だ。これは、過去のケースではドル安・円高の要因だった。しかし、今回は実質金利差が為替に影響していない。中長期的な円下落のリスクに対して、市場が懸念しつつあることを示すだろう。

ドルの実質実効レートは高値圏にある。ビル・クリントン、バラク・オバマ両大統領は、就任当初、資産バブル崩壊、リーマンショックから経済を立て直す上でドル安政策を採用した。新型コロナ禍の下、同じ民主党のジョー・バイデン大統領もドル安を受け入れると予想されたものの、現実は異なるようだ。物価上昇圧力を緩和するには、強いドルが望ましいからではないか。

1991年の旧ソ連消滅により、世界はグローバリゼーションの時代に突入した。唯一の覇権国である米国の下、市場統合が進み、中国、東南アジア、中米諸国が工業生産力を強化したのである。その配当として、米国は物価安定を享受してきた。しかし、米中対立の時代に入り、国際的なサプライチェーンは分断されつつある。世界はインフレの時代を迎えたと言えよう。

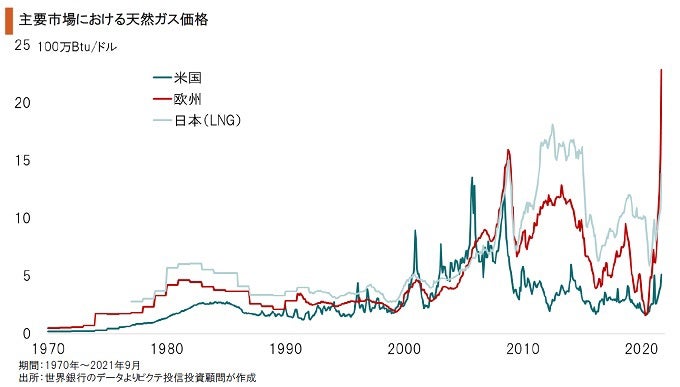

世界のエネルギー市場では、天然ガス、石油、石炭の価格が急上昇している。新型コロナ禍からの経済活動再開で需要が回復しているからだ。加えて、温暖化抑止へ向けた脱化石燃料の動きから、供給国・事業者が生産維持の投資を抑制していることも要因ではないか。直ぐに化石燃料依存を変えられるわけではなく、価格支配力が売り手主導になっているようだ。

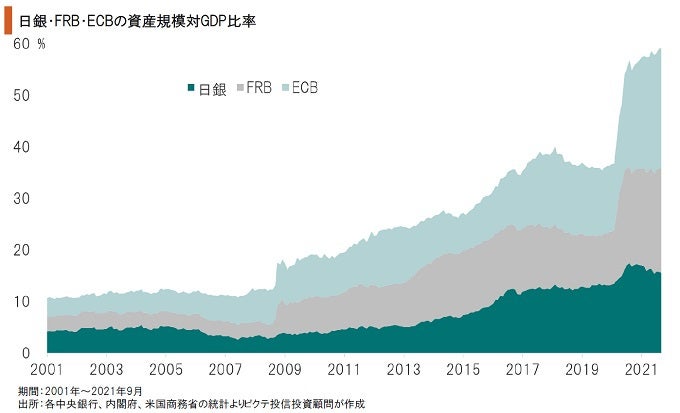

リーマンショック、新型コロナ禍への対応で、日銀、FRB、ECBは大規模なマネーの供給を行ってきた。その結果、リーマンショック以前にGDPの10%程度だった3中央銀行の資産規模は、足下、59.2%へと膨張している。経済規模に対する大量の供給は、中長期的に通貨価値を下落させる可能性が強い。特に日銀の資産規模対GDP比率は130.2%で突出している。

2000年代初頭まで、日本の貿易収支は大幅な黒字だった。その場合、円安は輸入コストの増加要因であると同時に、ドルによる輸出決済を前提とすれば、輸出企業の売上高を膨らませる要因だったと言える。しかし、日本の貿易収支は既に均衡状態だ。そうしたなか、円安が進めば、資源など輸入品の円ベースでの支払いを増加させる要因に他ならない。

資源価格の上昇と円安の相乗効果で、輸入財物価指数は大幅な上昇局面を迎えている。産出物価指数も上昇してはいるが、輸入物価の上昇率には追い付いていない。つまり、日本経済の交易条件は悪化していると考えるべきだろう。これは、企業の利益を圧迫し、好ましからざる物価上昇を招く要因だ。円安は歓迎され易いが、むしろ現状は懸念材料なのではないか。

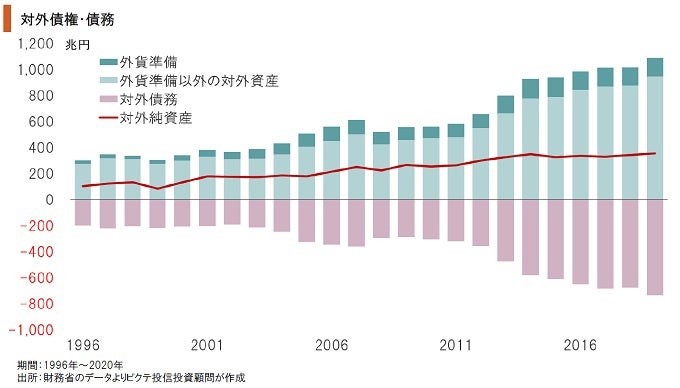

日本の対外純資産は世界最大の357兆円に達する。しかし、資産総額1,146兆円のうち、国の保有分は外貨準備の144兆円に過ぎない。残りは民間による投資であり、生産拠点を運営する海外子会社株式などが主だ。これは、政府が通貨価値を安定させる担保にはならないだろう。円急落の際、民間の対外資産を国が強制的に通貨防衛に使うことはできないからだ。

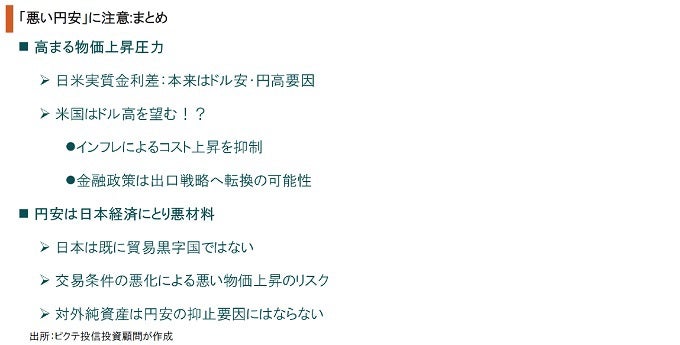

足下の円のじり安は、「悪い円安」である可能性が否定できない。日米実質金利差が拡大しているにも関わらず、円が売られているのは、日本経済の構造的な不透明感が背景と見られるからだ。世界経済は、「グローバリゼーション」の下での物価安定の時代から、「分断」による物価上昇の時代への移行期にあると考えられる。そうしたなか、日銀はFRB、ECBと比べて大規模なマネーの供給を行っており、出口戦略は極めて難しいだろう。それを見越して円安が進むと、コストの上昇でさらに日本経済への不透明感が強まりかねない。資産運用に当たっては、世界的インフレ・円安のリスクを念頭に国際分散投資を進めるべきなのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。