- Article Title

- バリュエーションから見た米国株の考え方

市川 眞一

2022/02/01

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")

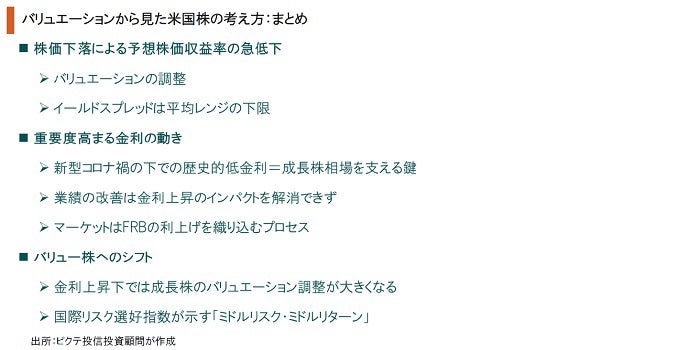

新型コロナ第1波に世界が震撼した2020年春以降、米国経済は力強く回復し、成長株を中心に株価も急速な上昇過程をたどってきた。しかしながら、足下、その米国市場において変調の兆しが強まっている。背景はインフレ圧力が高まるなかで、FRBが出口戦略に転じ、金利が上昇しつつあることだろう。予想益回りから10年国債利回りを引いて求めたイールドスプレッドは、S&P500、NASDAQ総合指数ともに平均的なレンジの下限近くに収まっている。ただし、長期金利がさらに上昇する可能性が強まっているなかで、利益予想の伸びはそれを埋め合わせる水準には達していない。また、長短金利差が拡大する利上げ局面においては、バリュエーションの評価が高い成長株のパフォーマンスは相対的に悪化する傾向がある。1月25、26日のFOMCでFRBは3月に利上げを行う方向を強く示唆したが、当面は金融政策や地政学的リスクが意識され、米国株式市場は不安定な動きとなるだろう。ただし、オミクロン型新型コロナが収束に向かえば、物価上昇率は今よりは落ち着くと見られる。一方、FRBの供給したマネタリーベースの規模は極めて大きく、実物資産へのマネーの流れは続くのではないか。

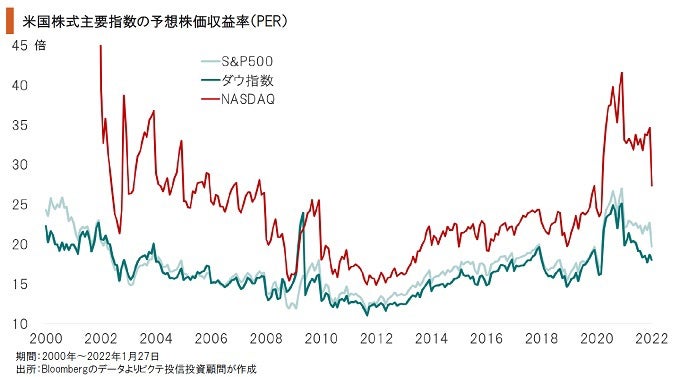

米国経済がリーマンショックから本格的に立ち直った2012年頃から、株価は予想株価収益率(PER)の拡大を伴う趨勢的な上昇期に入った。特に2020年3月後半以降のリバウンド局面では、予想PERはNASDAQを中心にITバブル期以降の最高値を記録している。FRBによる金融緩和の下、社会・経済のリモート化、DX化への期待が高まり、成長株が買われたからだろう。

純利益を時価総額で割って求めた株式益回りから、10年国債の利回りを引いて求めるイールドスプレッドを見ると、S&P500指数の場合、現在は平均値から1標準偏差以内のレンジの下限近くに位置している。これは、止まった状態としてはフェアバリューの範囲内にあるものの、金利や予想業績の変化によっては割高と評価される可能性が強いことを示している。

NASDAQ総合指数のイールドスプレッドも、S&P500同様に平均的なレンジの下限に近い。FRBによる3月からの利上げ観測が強まるなか、市場は現在の株価水準に神経質にならざるを得ないだろう。昨年11月19日に付けた史上最高値を天井にNASDAQがS&P500、ダウ指数に先駆けて下落に転じたのは、バリュエーションの調整局面に入ったと言えるのではないか。

2000年代に入って米国株の予想益回りは上昇(PERは低下)したが、2012年頃から低下に転じた。バリュエーションの拡大が容認されたのは長期金利が趨勢的に低下していたからだ。背景は物価の安定だろう。足下、米国経済がインフレ期に入ったとすれば、金利の上昇が避けられないため、株価の決定要因として業績がより重視されることになるのではないか。

新型コロナ感染第1波を受けて、2020年春、FRBは矢継ぎ早に金融緩和を実施、金利は急低下した。しかしながら、米国経済が力強く回復した上、ジョー・バイデン新大統領による財政政策を見越して、2020年秋から米国の金利は上昇局面に入ったのである。足下ではインフレ懸念が強まり、FRBの利上げが確実視されるなか、金利の落ち着き処はまだ不透明だ。

金利が上昇しても、企業の利益が相応に伸びれば、株価のバリュエーションは正当化される。2022年の企業業績は力強い拡大基調の継続が見込まれているが、新型コロナの影響を受けた2020年からのリバウンド局面であった昨年と比べれば、利益の伸びのモメンタムは落ちざるを得ない。その結果、足下のマーケットでは金利上昇観測が重荷になっているのだろう。

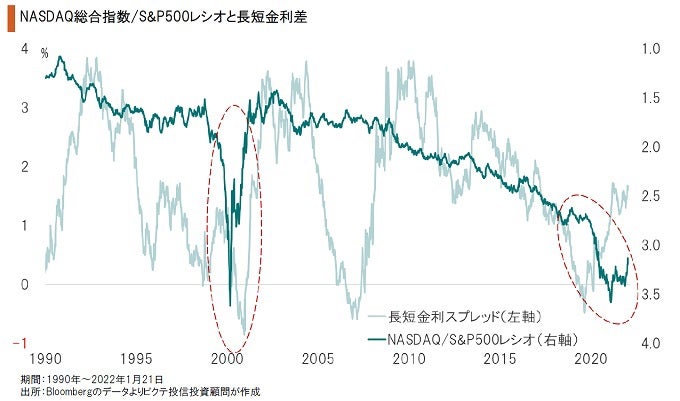

金融引き締め局面において、イールドカーブは右肩上がりの角度を拡大させる傾向がある。ITバブルが崩壊した2000年は、米国における長短スプレッドの拡大と前後して、NASDAQ総合指数/S&P500レシオが急速な低下局面を迎えた。足下の米国市場ではイールドカーブがさらに角度を上げる可能性が強く、成長株からバリュー株へシフトするタイミングと言えよう。

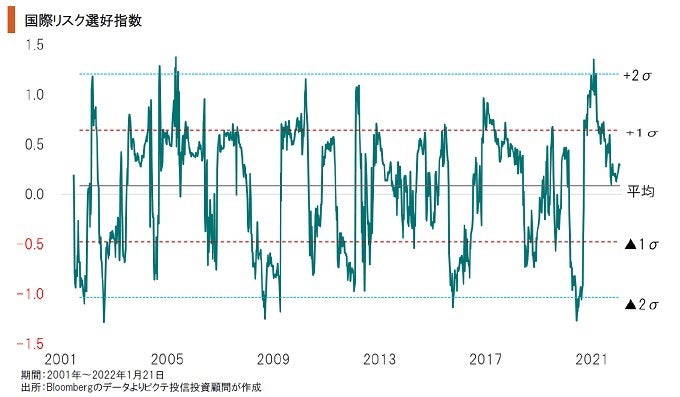

世界の主要先進国、新興国15ヶ国の国債、社債、株式インデックスのボラティリティとリターンの関係により算出したリスク選好指数は、足下、概ねゼロ近辺を推移している。米国の利上げ観測から新興国の株式を買い難い一方、インフレ期待の高まりで最もボラティリティの低い先進国の国債も良い投資対象とは言えないからだろう。当面、こうした状況が続くのではないか。

2020年春以降のマーケットは、新型コロナをゲームチェンジャーとして捉え、社会・経済の変革を先取りするIT系企業が先導した。成長株への大胆な傾斜は、FRBによる歴史的な金融緩和により、リスクへの選好度が高まったことが背景だろう。しかしながら、世界的にインフレ圧力が強まり、米国ではテーパリングに続いて利上げのタイミングが近付いている。金利の上昇観測により、マーケットが大きく変化するのは必然的な動きではないか。一方、引き続き流動性は潤沢に供給されており、インフレ期待の下で現預金から実物資産への資金シフトは続くと考えられる。こうした局面では、業績の裏付けのあるバリュー株への投資を検討すべきだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。