- Article Title

- 年金への不安と自助の必要性

市川 眞一

2022/03/29

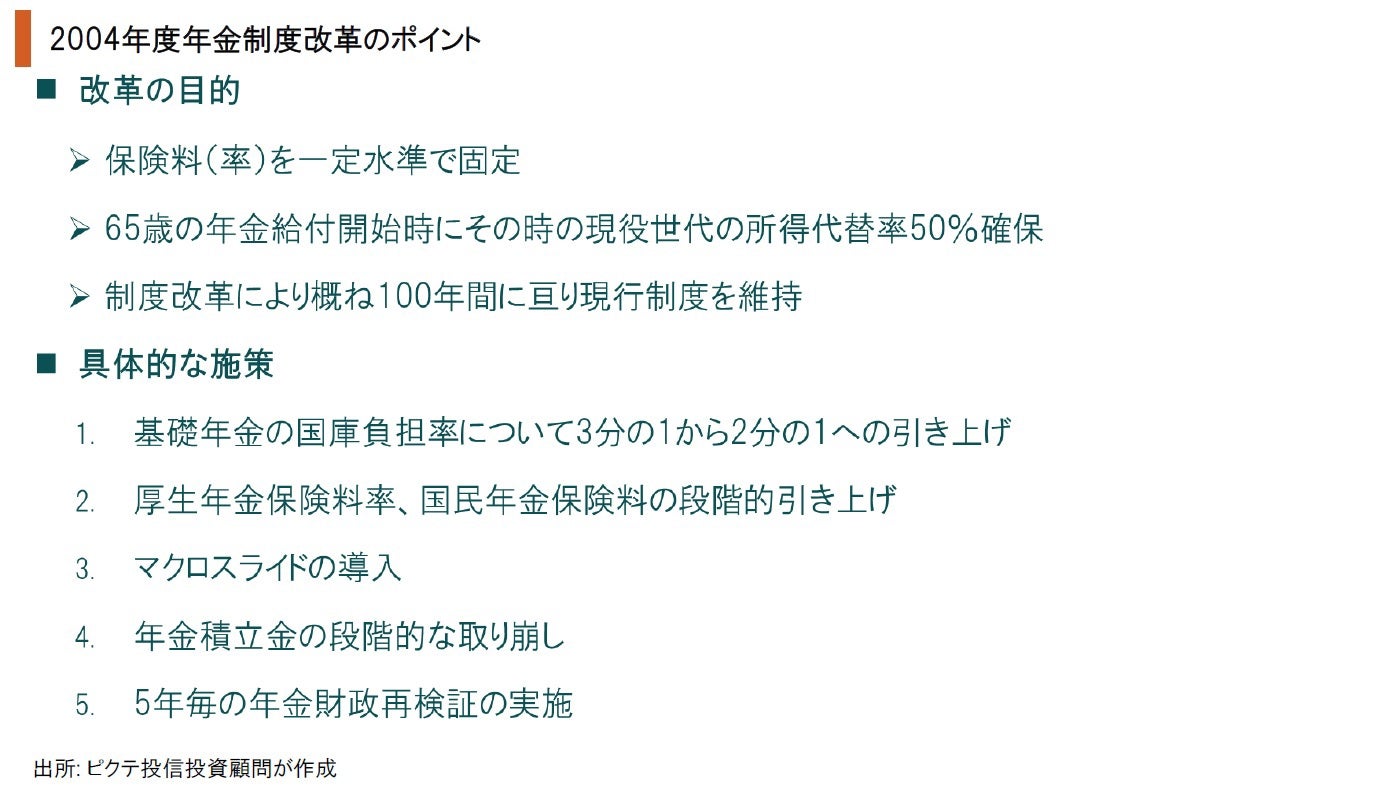

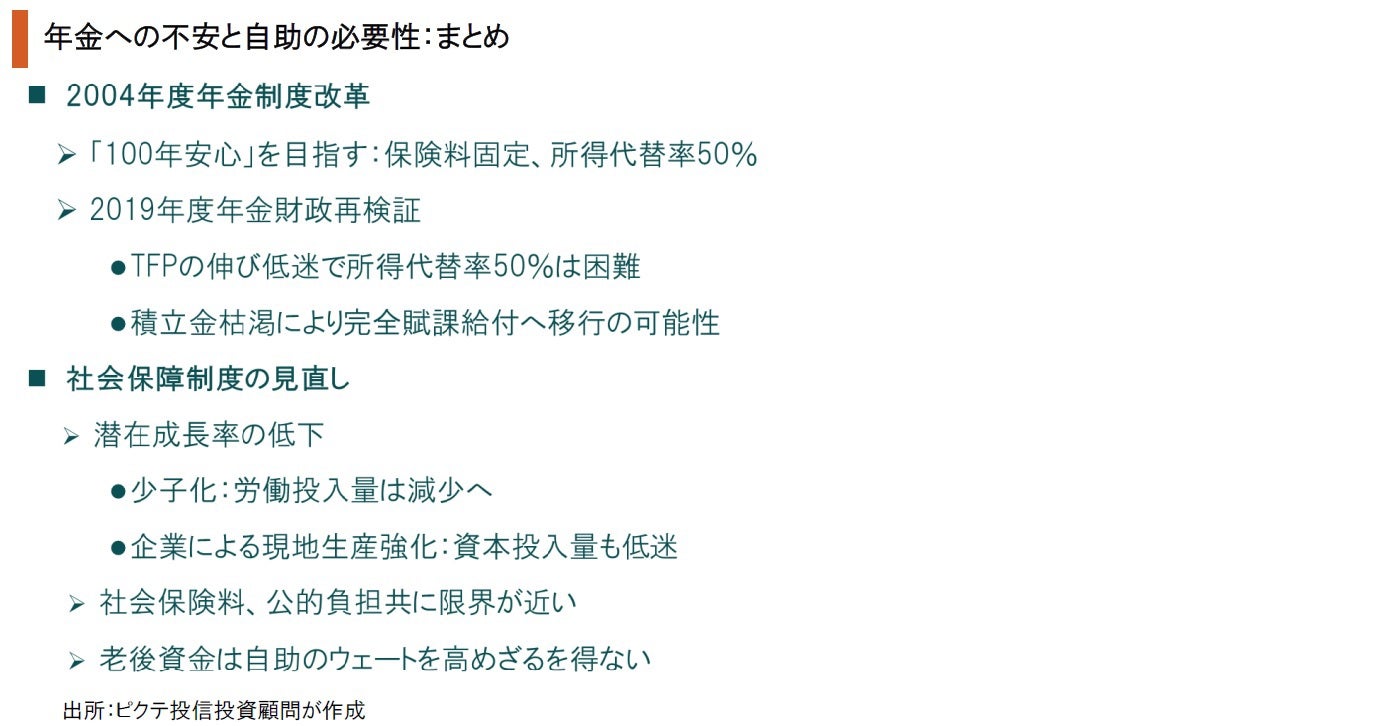

『100年安心プラン』と言われる現在の年金制度は、小泉純一郎政権下の2004年度における大幅な制度改革の結果に他ならない。2017年度以降は年金保険料(率)を固定した上で、概ね100年間に亘り「厚生年金の標準的な年金世帯の給付水準は、現役世代の平均的収入の50%を上回る」制度設計を目指した。具体的には、1)基礎年金の国庫負担率の3分の1から2分の1への引き上げ、2)厚生年金保険料率、国民年金保険料の段階的引き上げ、3)マクロスライドの導入、4)年金積立金管理運用独立行政法人(GPIF)の運用する年金積立金の段階的な取り崩し、5)5年毎の年金財政再検証の実施・・・などが決まったのである。2019年度の財政再検証では、そうした制度の根幹を維持する上で、質的な成長力を示す全要素生産性(TFP)に関し年平均0.9%の伸びが必要との試算が示された。しかしながら、2021年度におけるTFPの伸び率は0.4%程度に止まる見込みで、日本経済の現状を見る限り、これは非常に高いハードルに他ならない。「人生100年時代」において老後に向け安定した生活の基盤を築くためには、自助、即ち投資による金融資産の確保が欠かせないだろう。

少子高齢化の加速が見込また2004年度、小泉政権は年金制度改革に着手した。目標は賦課給付方式の維持を前提に、2017年度まで段階的に年金保険料(率)を引き上げ、「厚生年金の標準的な年金世帯の給付水準が現役世代の平均的収入の50%を上回る」ことである。概ね100年に亘りこの水準の給付維持を目指したことから、「100年安心プラン」と呼ばれた。

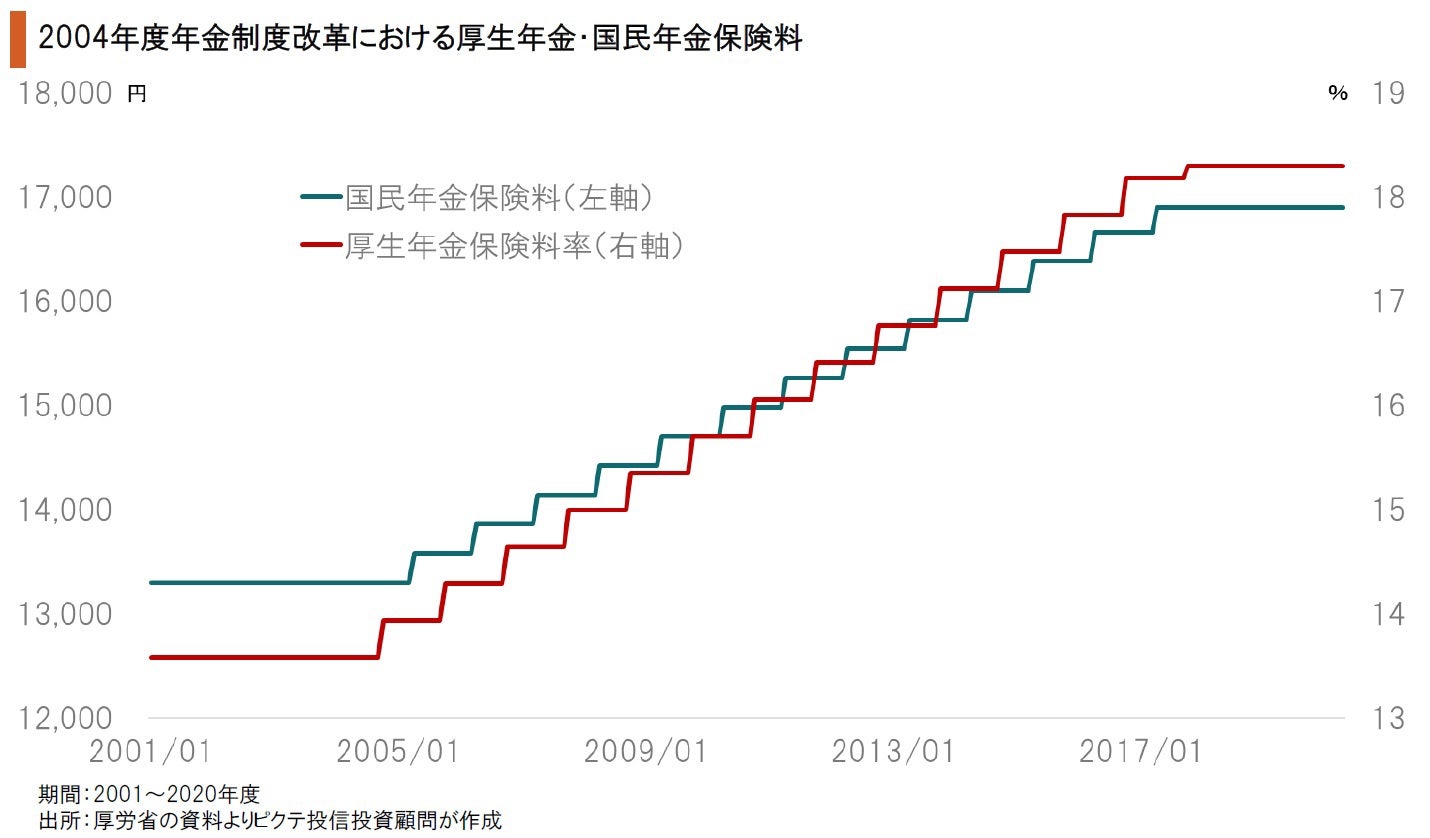

2004年度の時点で厚生年金保険料率は13.58%、国民年金保険料は13,300円だった。2004年度の改革では、これを段階的に引き上げ、2017年度以降はそれぞれ18.30%、16,900円で固定される仕組みとしたのである。現役世代の保険料を一定に維持した上で、所得代替率50%を維持し、世代間の不公平感を小さくすることが改革の根幹だったと言えよう。

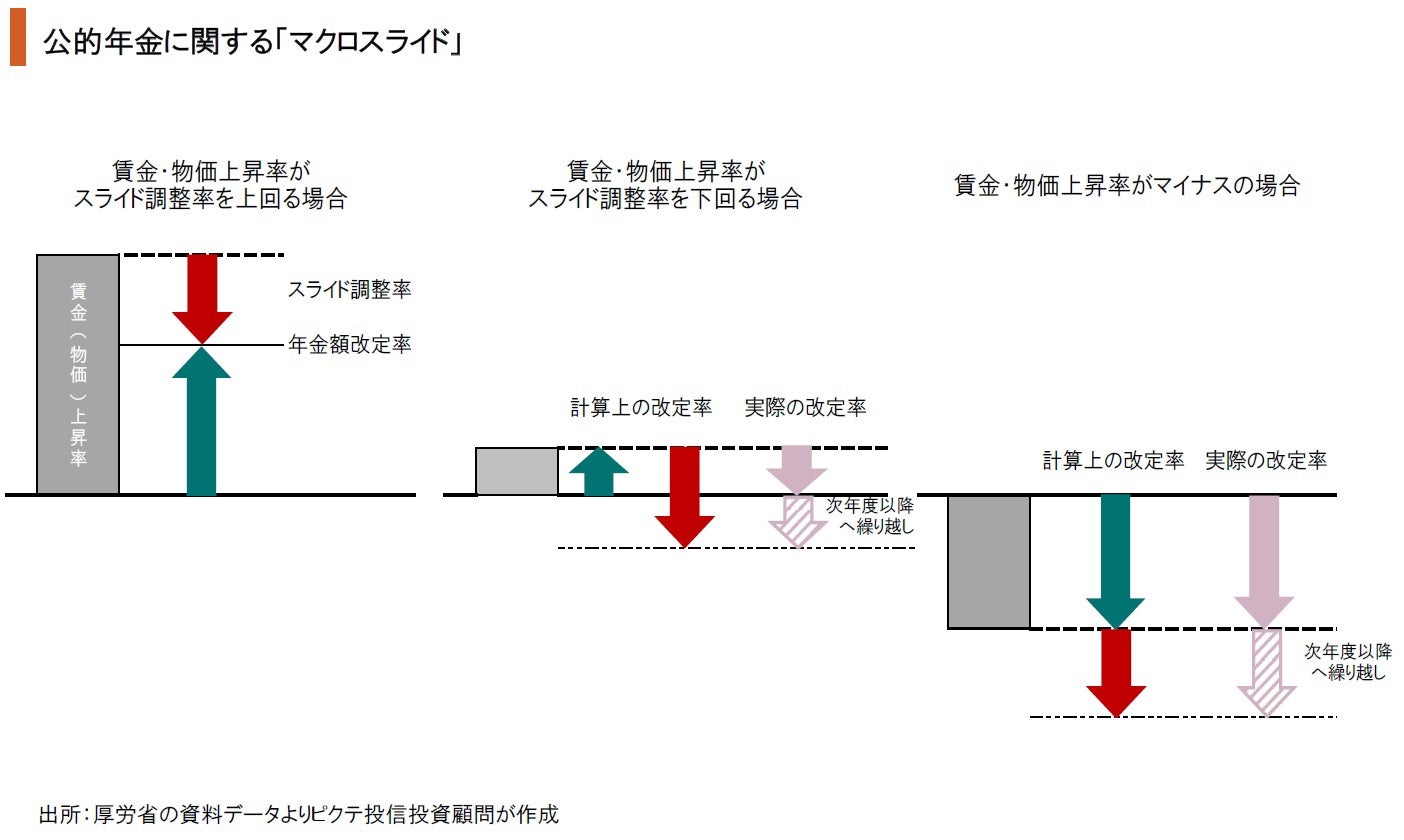

年金給付水準を名目賃金上昇率に連動させると、少子化の下では現役世代の負担が極めて重くなる。従って、公的年金の被保険者数の減少率と平均寿命の伸び率を勘案した一定率の合計をスライド調整率(現在0.9%)とした。マクロスライドは、名目賃金上昇率からスライド調整率を引き、各年の年金支給額を改定、所得代替率を緩やかに低下させる仕組みだ。

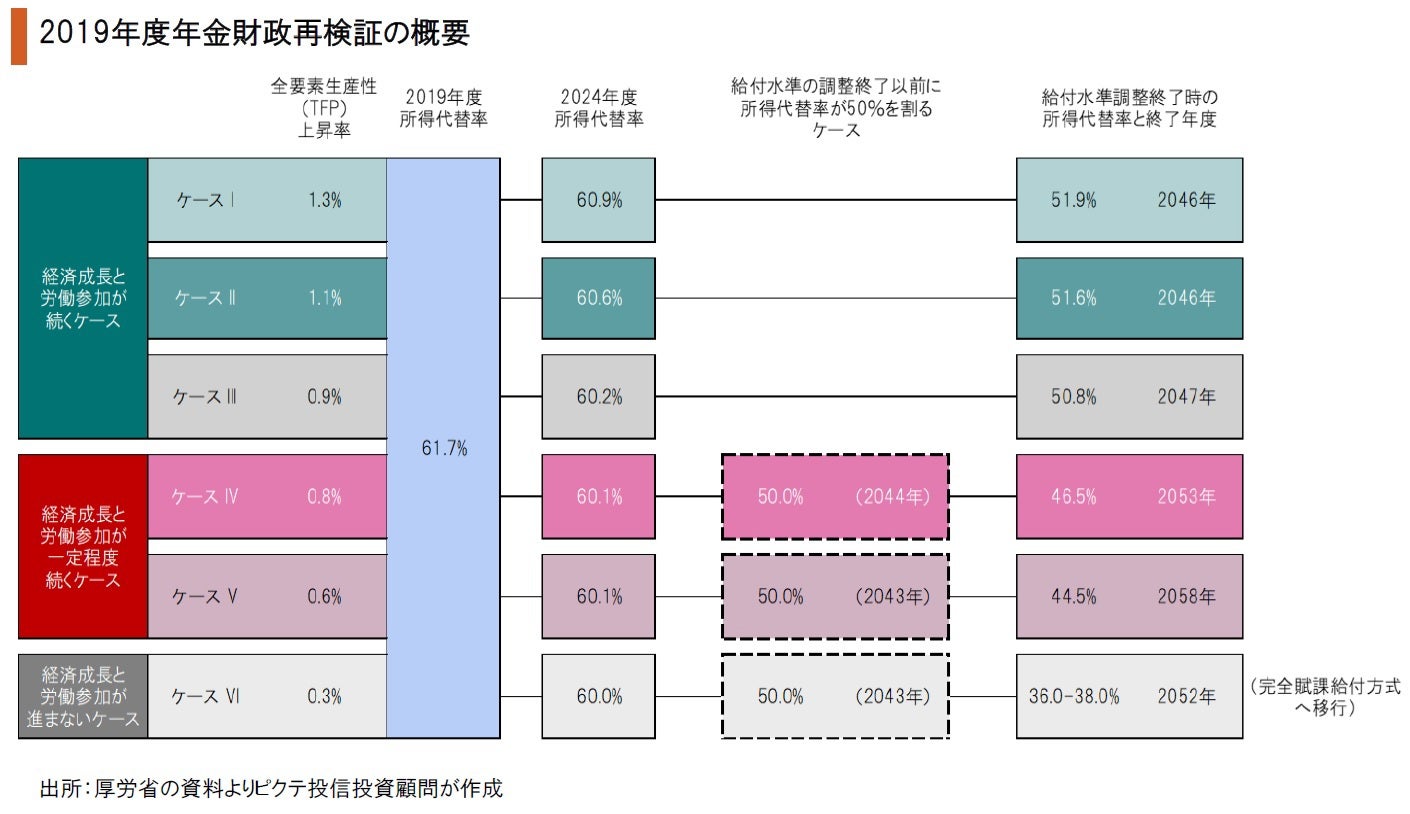

2019年の年金財政再検証では、ケースⅠからケースⅥまで6通りのシナリオが示されたが、その基準になったのはTFPの伸び率だ。例えばTFPが年0.9%の伸びとなるケースⅢだと、2047年に所得代替率が50.8%になり安定する。一方、TFPの伸びが0.8%のケースⅣでは、2044年に所得代替率が50%へと低下、2053年以降は46.5%で横ばいになる見込みだ。

1981~90年度の10年間、日本のTFPは年率2.1%のペースで伸びた。しかし、2017~21年度は0.4%程度になると見られる。つまり、現実的な経済前提では、「100年安心プラン」は既に当初の目標を達成するメドが立たなくなった。ただし、ケースⅥの場合でも、完全賦課給付方式で所得代替率36.0~38.0%が維持できれば、公的年金制度としては及第点だろう。

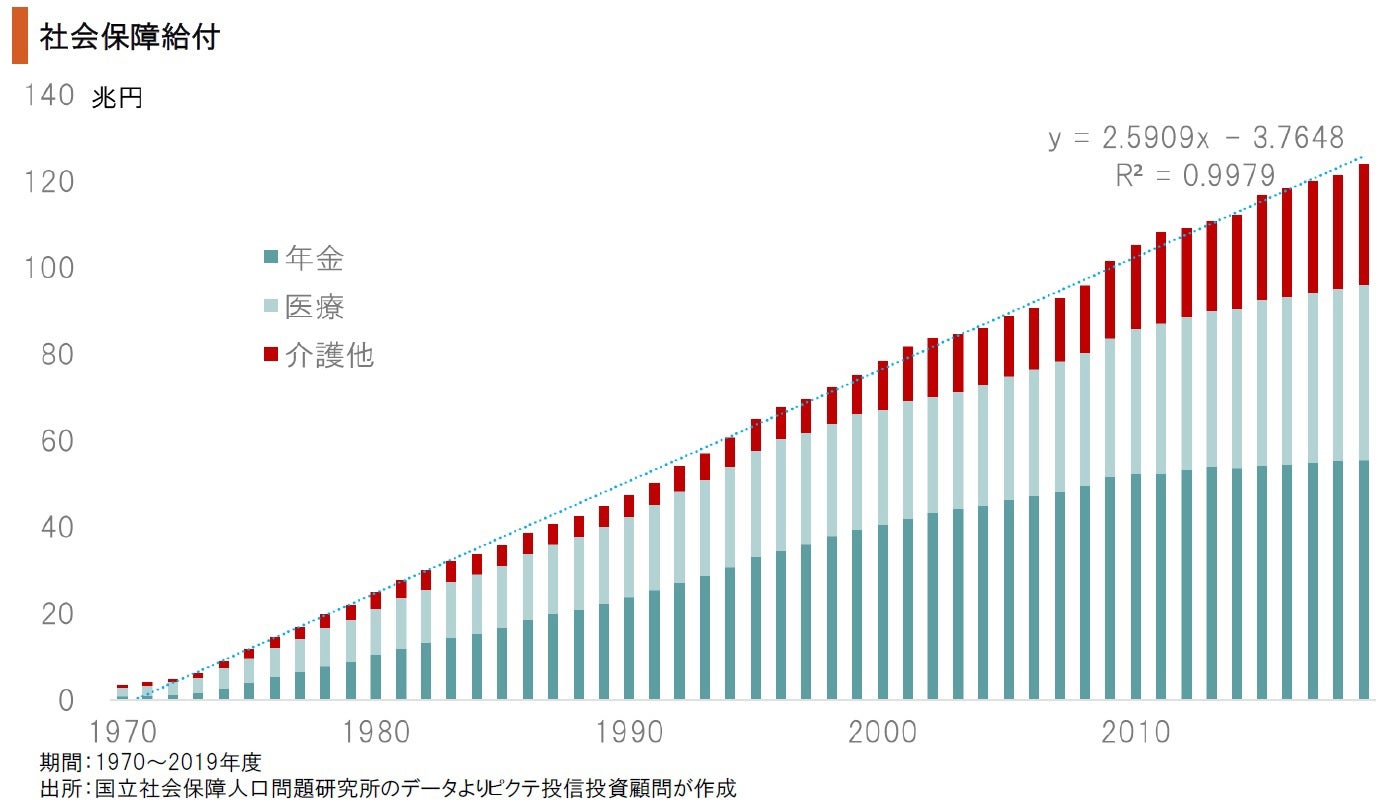

1970年代以降、日本の社会保障の給付額は年間2兆6千億円のペースで増加を続けてきた。特に直近20年間は介護対策や生活保護関連の支出が急増している。団塊の世代が後期高齢者になる2022年以降、社会保障費はさらに膨らむだろう。財源の厳しさから、年金制度のみならず、社会保険制度全般に制度設計の見直しが求められているのではないか。

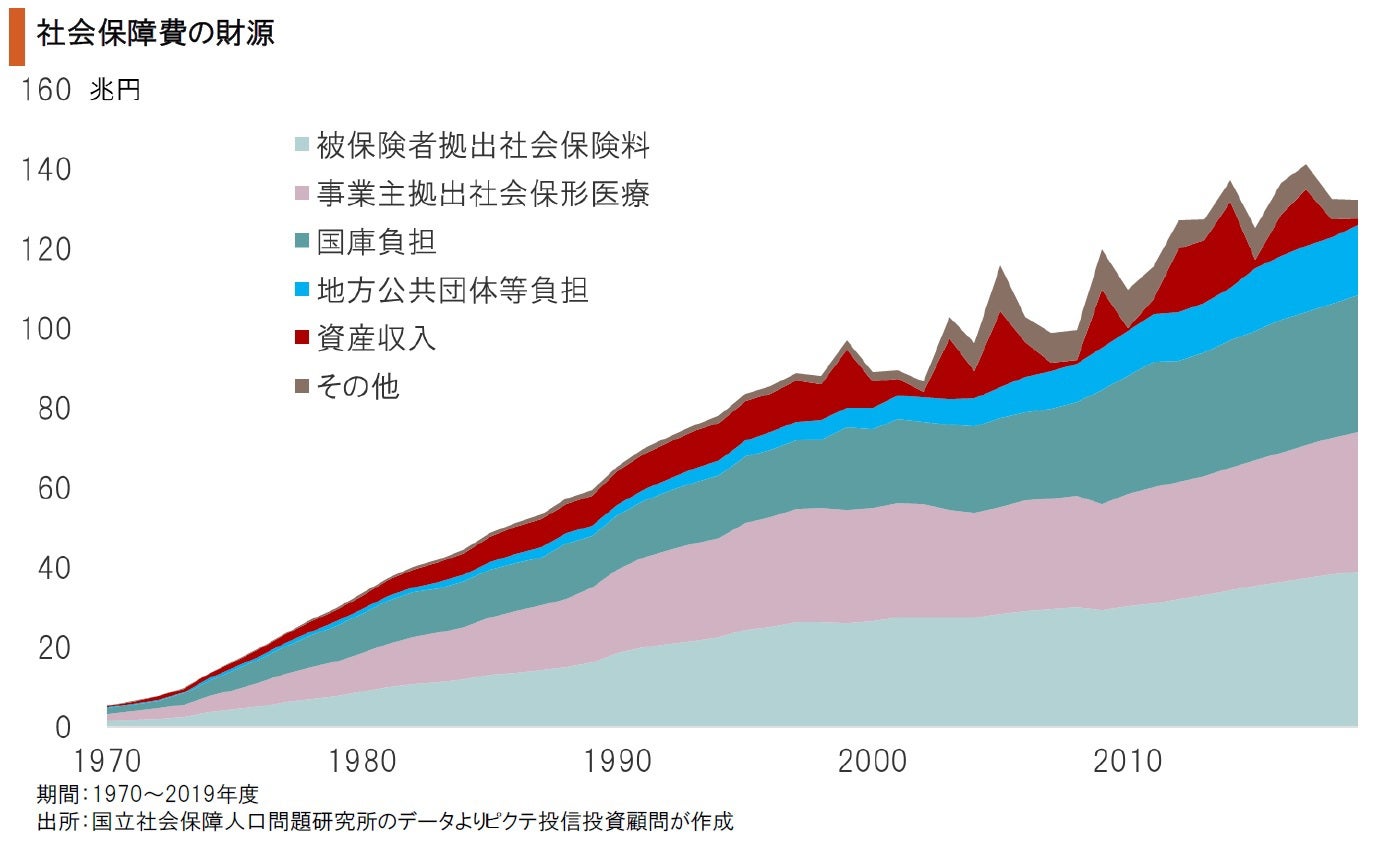

社会保障制度を財源面から見ると、直近20年間、被保険者の保険料は年2.0%、事業主負担は同1.1%、国庫負担は同2.6%、地方自治体などの負担は同6.4%増加した。しかし、この間、名目経済成長率は年0.2%に止まっている。消費税率を段階的にEUレベルの20%程度まで引き上げない限り、これ以上の国庫負担増額や保険料の引き上げは難しいだろう。

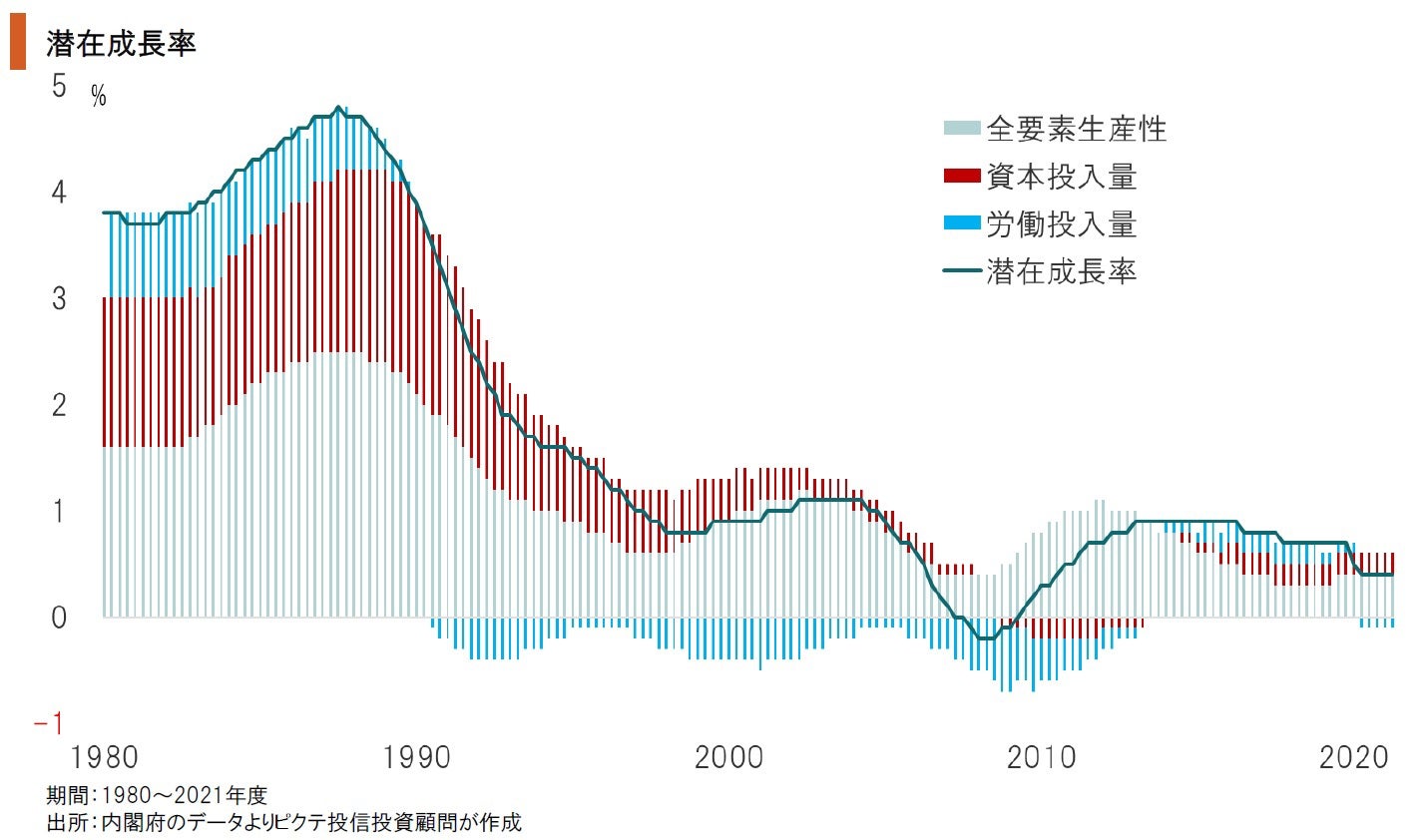

日本の潜在成長率は、質的面でのTFPの伸び鈍化に加え、量的な面における資本投入量、労働投入量が構造的に減少、趨勢的低下を余儀なくされている。足下、新型コロナの影響を差し引く必要はあるが、生産人口は年率1.1%のペースで減少しており、今後も労働投入量が持続的に増加するとは考え難い。社会保障制度を支える潜在成長率の低下は大きな問題だ。

2019年6月、金融庁の諮問機関である市場ワーキンググループが報告書を発表、人生100年時代において老後の生活を維持するため、「不足額の総額は単純計算で1,300万円〜2,000万円」と書かれていたことが話題になった。もっとも、この報告書は公的年金制度が現行のまま維持されることが大前提だ。公的年金の将来の給付に不透明感が強まるなか、不足額は「2,000万円」ではない可能性が強い。公助に頼った老後の生活設計が不透明な以上、自助、そして共助の重要性がさらに高まると考えられる。特に経済面に関しては、インフレ圧力の継続を前提とした上で、資産運用による自助努力の強化が求められているのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。