- Article Title

- ウクライナ戦争長期化

市川 眞一

2022/05/17

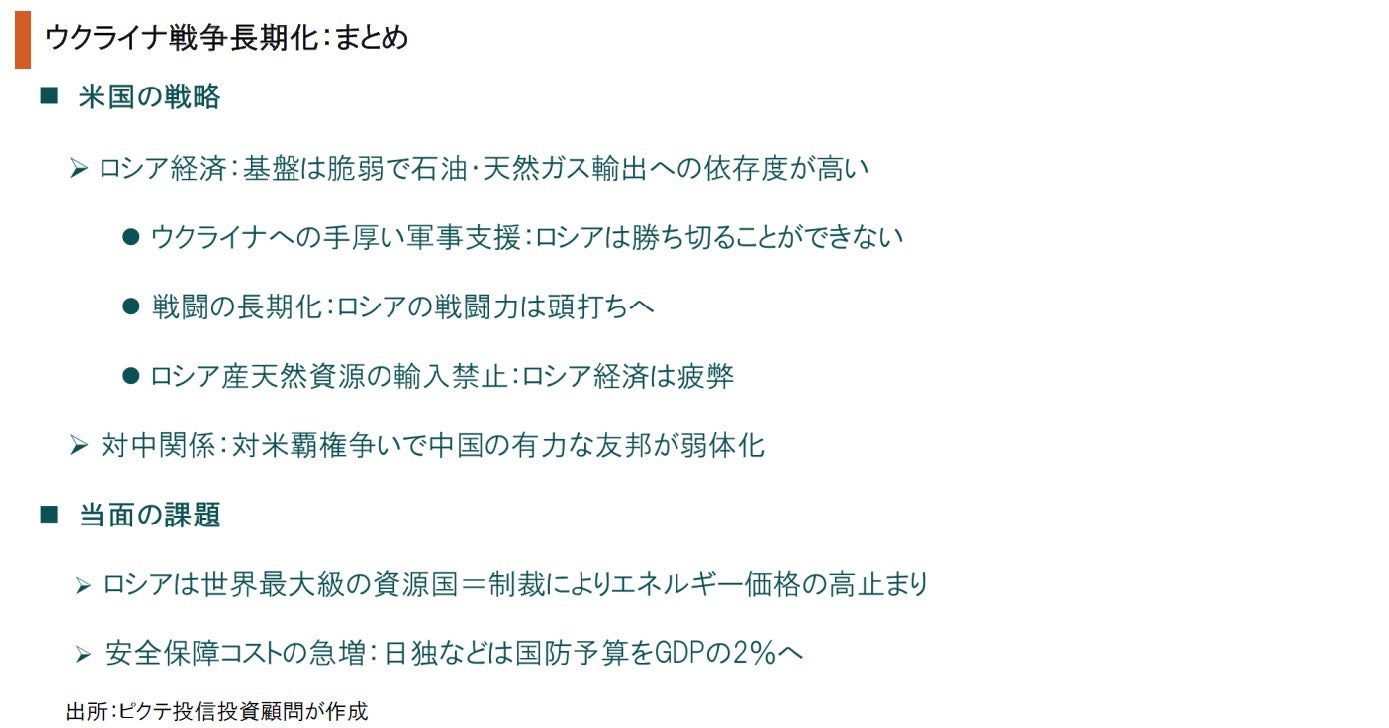

一般的なロシアのイメージは、「資源大国」、そして「軍事大国」だろう。確かに核兵器に関して、ロシアは最も多くの弾頭数を保有する国だ。一方、国防予算は米国の13分の1に過ぎず、通常戦力は印象とはかなり異なる。それは、ロシア経済が脆弱であり、財政面で巨額の国防支出には耐えられないからだろう。米国は同盟国・友好国と共にウクライナへ手厚い軍事支援を行う一方、ロシア産石油、天然ガスをエネルギー市場から締め出す意向と見られる。ウクライナとの戦争が長期化、財政を潤してきた天然資源の輸出が滞れば、ロシア経済が疲弊し、弱体化する可能性があるからだ。一方、米国はシェールガス・オイルのみならず、国防予算の増額を図る日独などへの武器輸出を拡大するだろう。また、米中覇権争いにおいて、ロシアが弱体化した場合、中国が有力な友邦を失う可能性もある。ただし、天然ガスの純輸出量が世界最大、石油も2番目であるロシアからの輸入禁止措置は、エネルギー価格を高止まりさせかねない。これは、世界経済にとって物価を押し上げる要因だ。また、究極の消費である国防予算の拡大も、長い目で見ればインフレ圧力の要因になるのではないか。

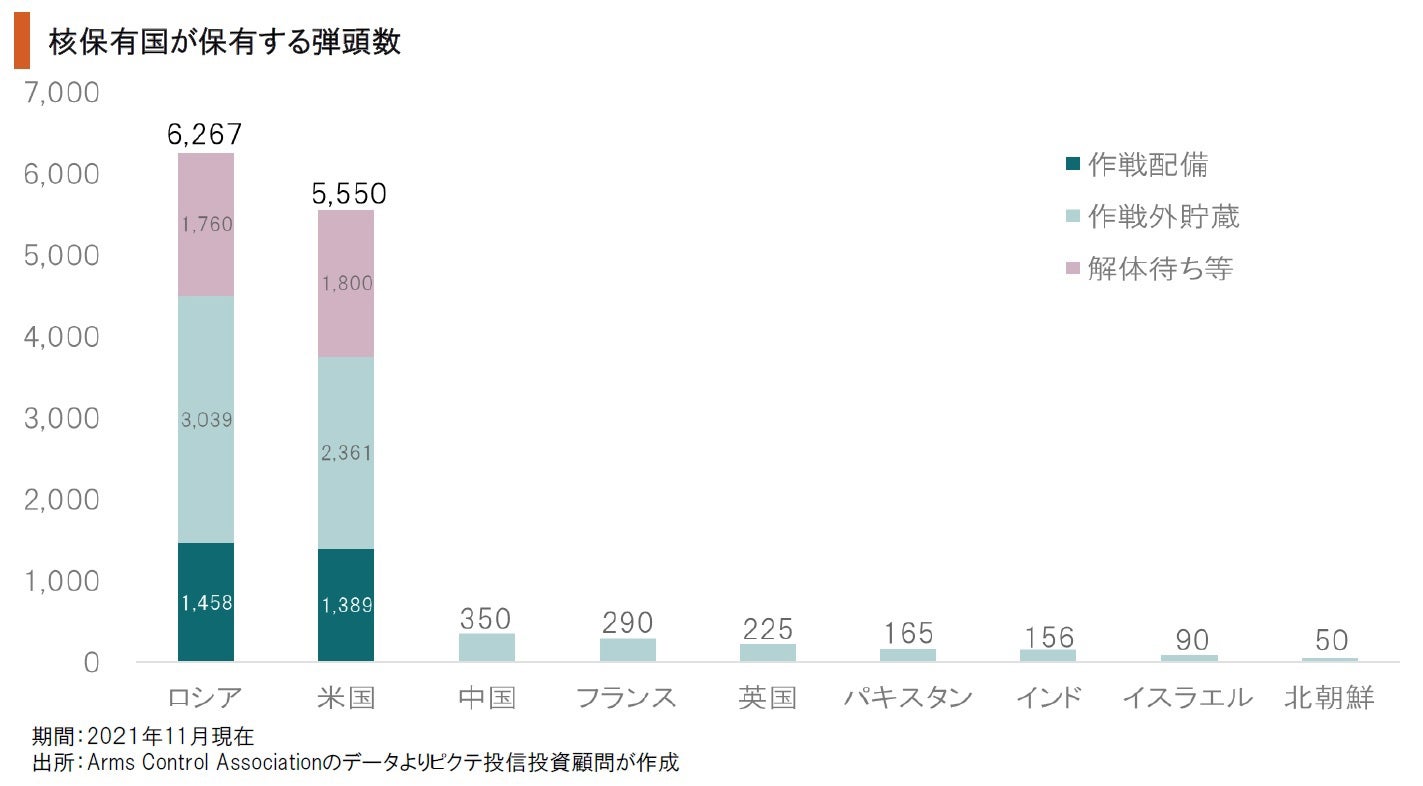

ロシアは旧ソ連の債権・債務の多くを引き継いだが、最も大きな遺産は国連安保理常任理事国のポストと核兵器だろう。武器管理協会(ACA)によれば、昨年11月現在、ロシアが保有する核弾頭は解体待ちを含めて6,267に達し、米国の5,550を上回っている。3番目の中国は350に止まっており、世界の核兵器の89.9%を米ロ両国が保有しているわけだ。

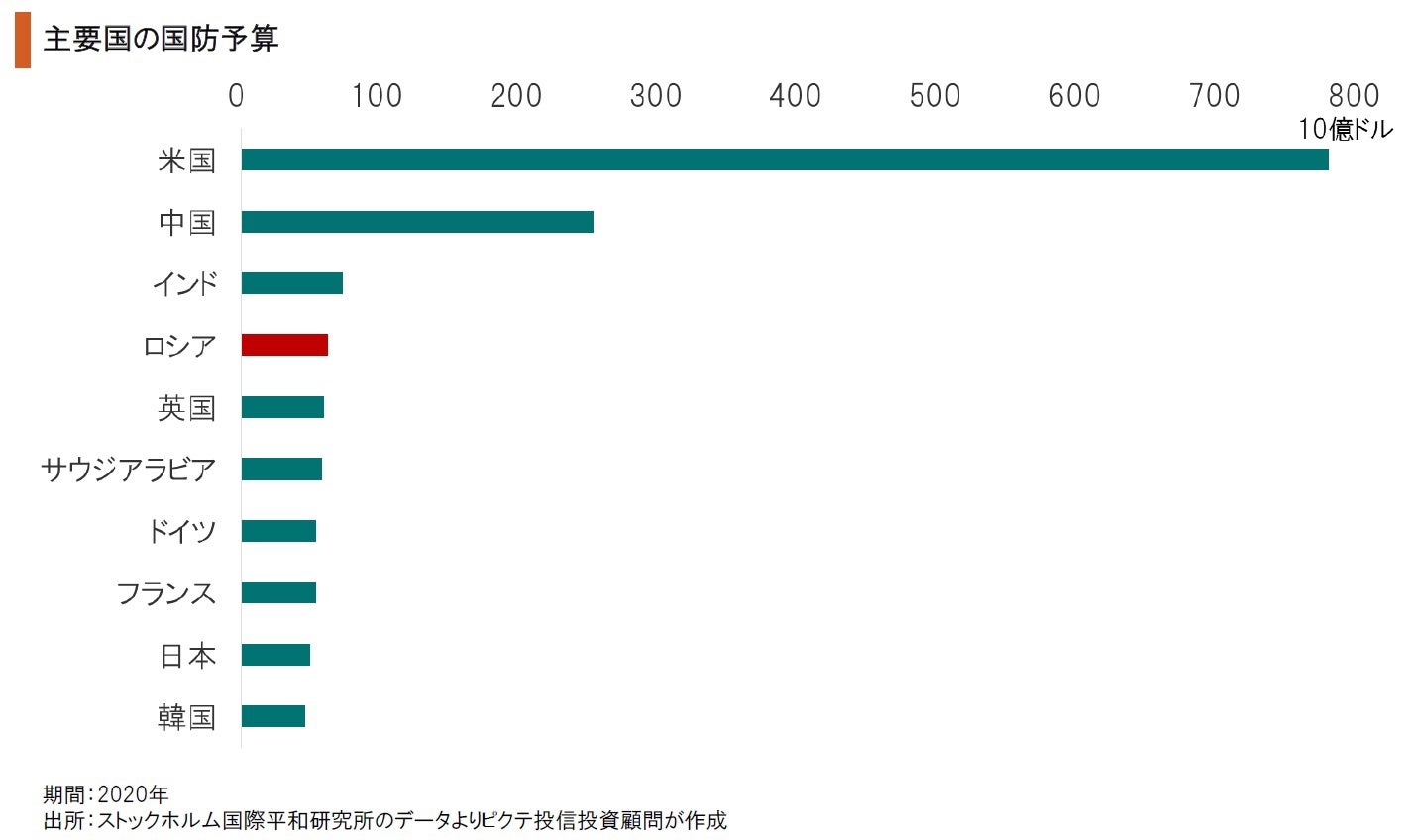

ストックホルム国際平和研究所によれば、2020年、ロシアの国防予算は米国、中国、インドに次ぐ617億ドルであり、米国の13分の1に過ぎなかった。これは、意外な数字と言えるかもしれない。米国は強力な海軍、海兵隊を擁しており、外征戦力の少ないロシア軍とは設計が大きく異なるものの、この数字はロシアの通常戦力がかならずしも強力でないことを示唆している。

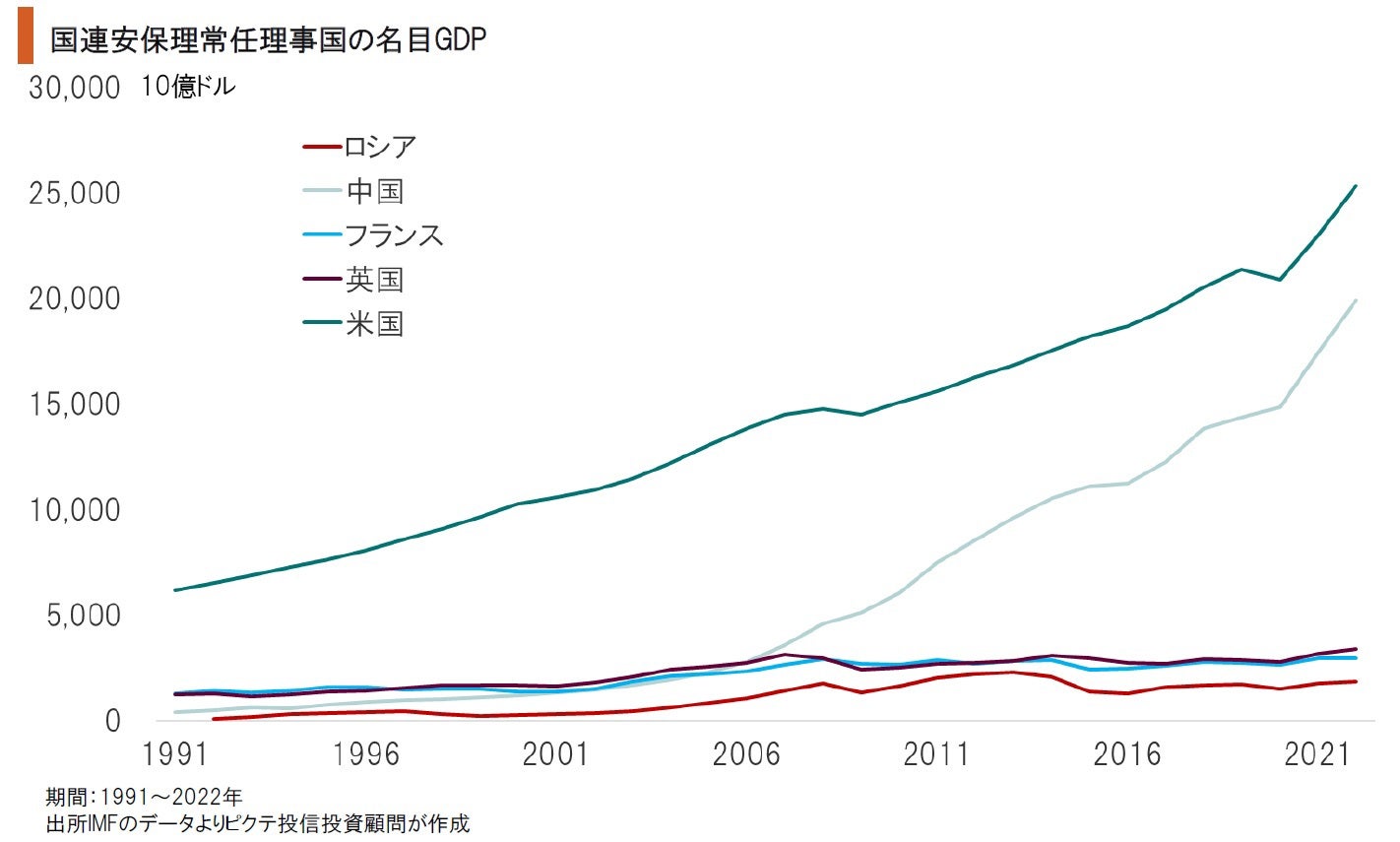

国連安保理常任理事国は5ヶ国だが、ロシアのGDPは最も小さい。それにも関わらず、世界有数の軍事大国として振る舞うためには、相当な無理が必要だろう。だからこそ、ロシアは核兵器に拘り、近年ではサイバー攻撃など相対的に低コストの軍事手段を磨いてきたのではないか。ただし、サイバーや電磁波は米国も研究しており、ロシアの優位性は低下したと見られる。

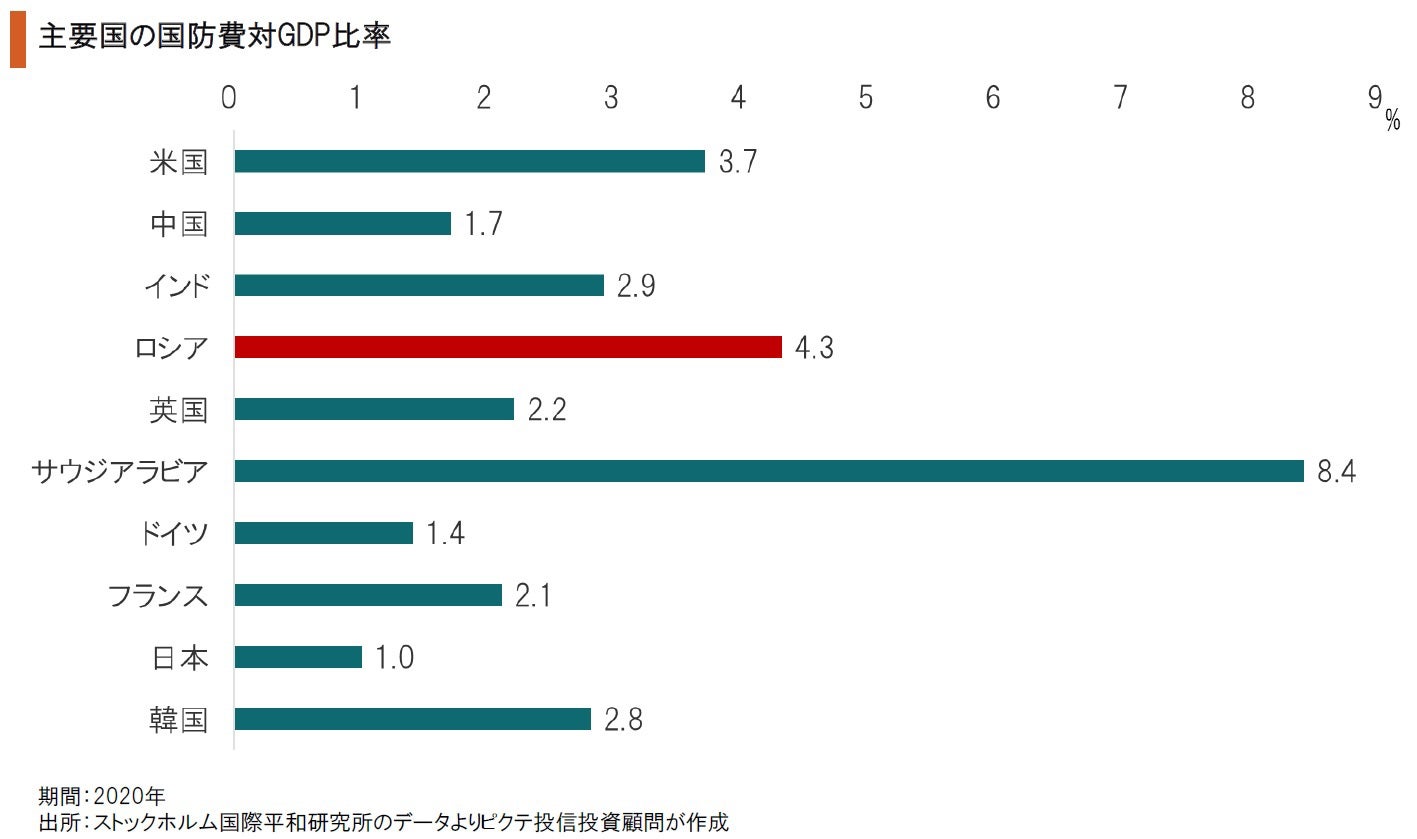

ロシアの国防予算は米国の13分の1にも関わらず、経済力の格差により、対GDP比では米国の3.7%を上回る4.3%に達した。ウクライナでの戦争が長期化した場合、ロシア経済への負担は極めて重くなることが予想されるが、西側諸国からの金融制裁により国際市場での資金調達も難しい。米国はそれを見越してウクライナへの軍事支援を強化しているのだろう。

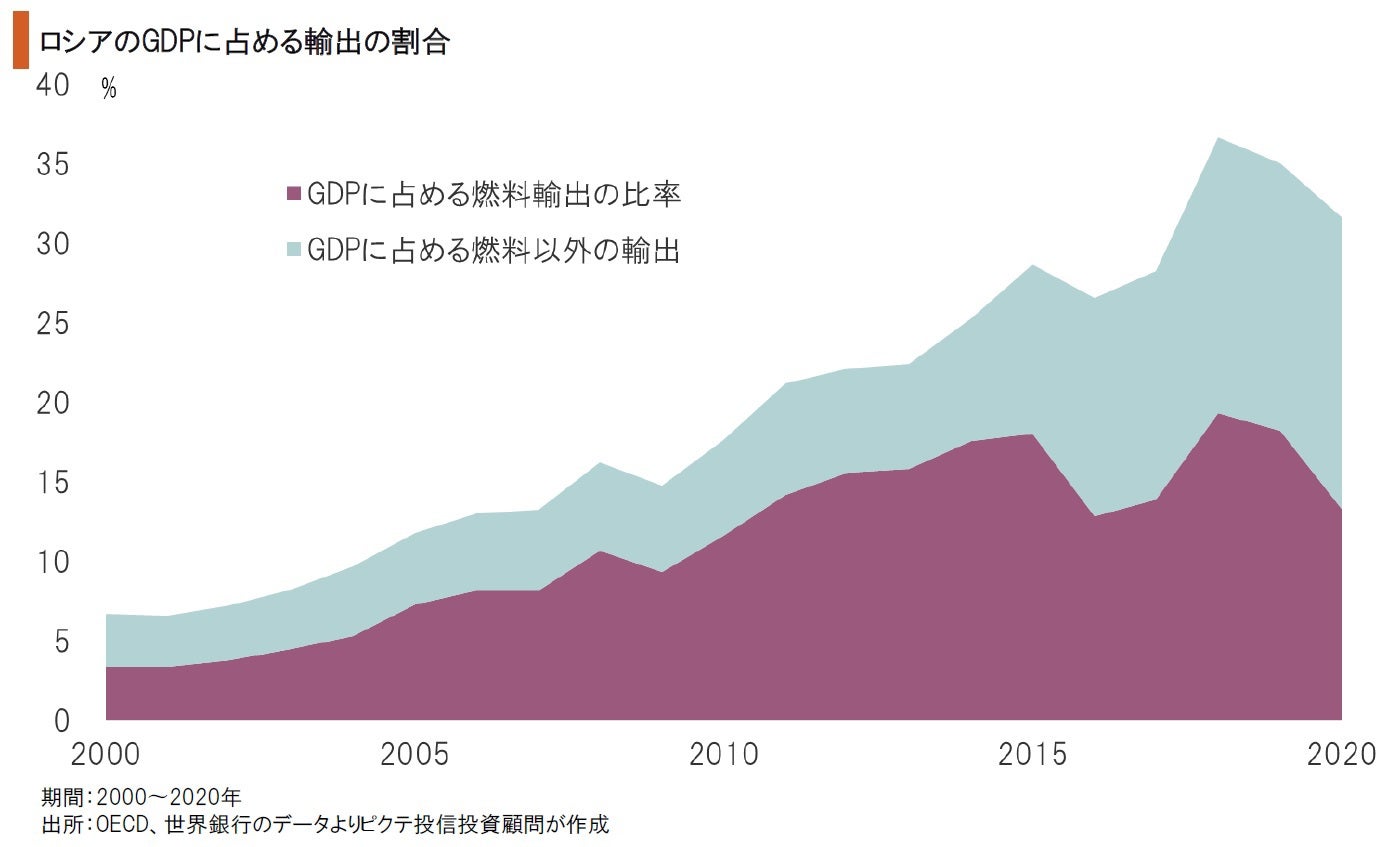

天然資源大国であるロシアは、燃料輸出のGDPに占める比率が15~18%程度と非常に高い。西側諸国がロシア産天然ガス、石油の輸入を自粛すれば、経済へのインパクトは極めて大きいと見られる。一方、米国はバイデン政権が方針を転換、シェールガス・オイルの増産に舵を切った。ロシアの市場を奪うことで、米国の燃料輸出は急拡大する可能性があるのではないか。

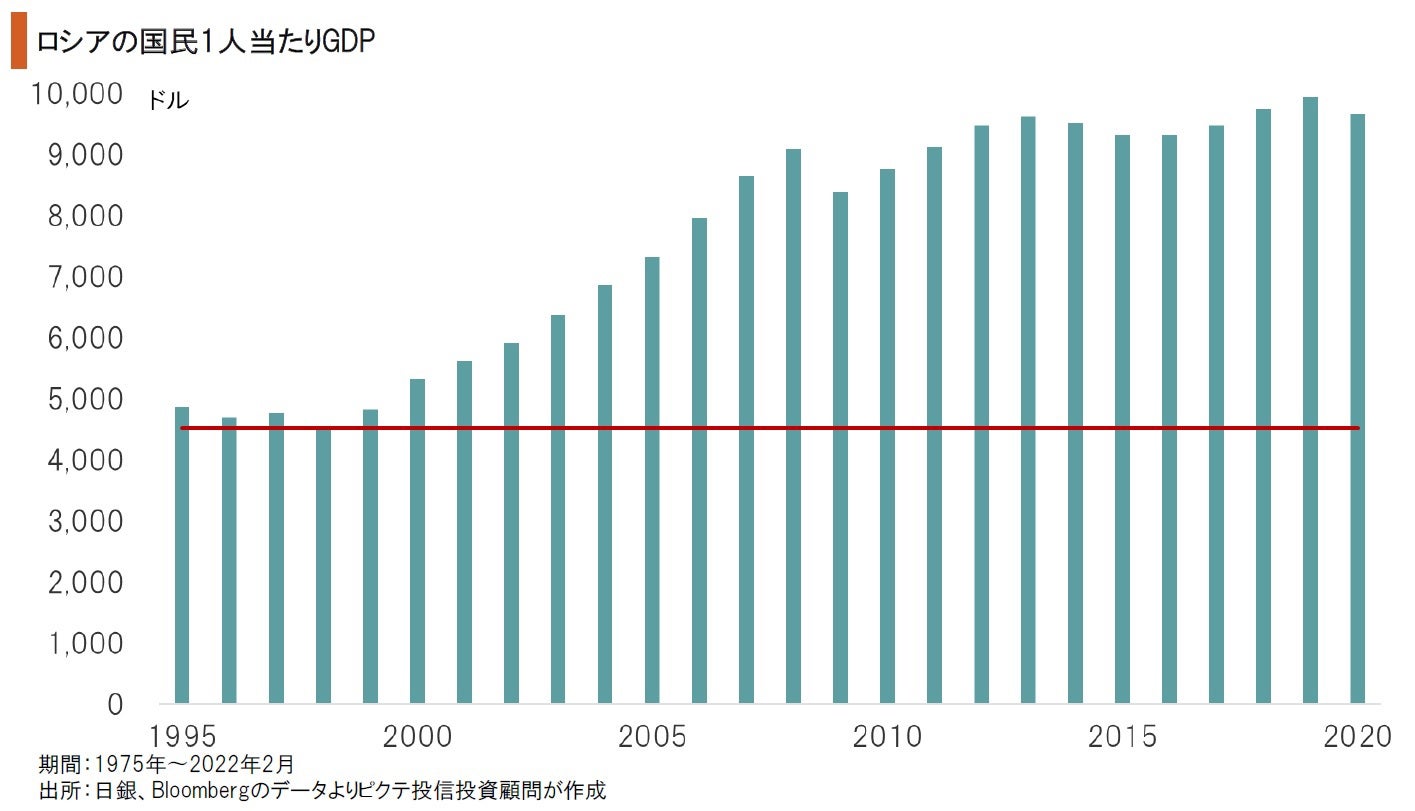

ウラジミール・プーチン氏がロシアの大統領に初めて就任したのは2005年だった。当時のロシア経済は急成長期にあり、国民1人当たりのGDPも大きく拡大している。この生活改善の実感が、プーチン大統領に対する国民の支持の背景にあるのではないか。しかしながら、近年は成長率が鈍化するなか、ウクライナ危機によりロシア経済はさらに厳しい苦境に直面しそうだ。

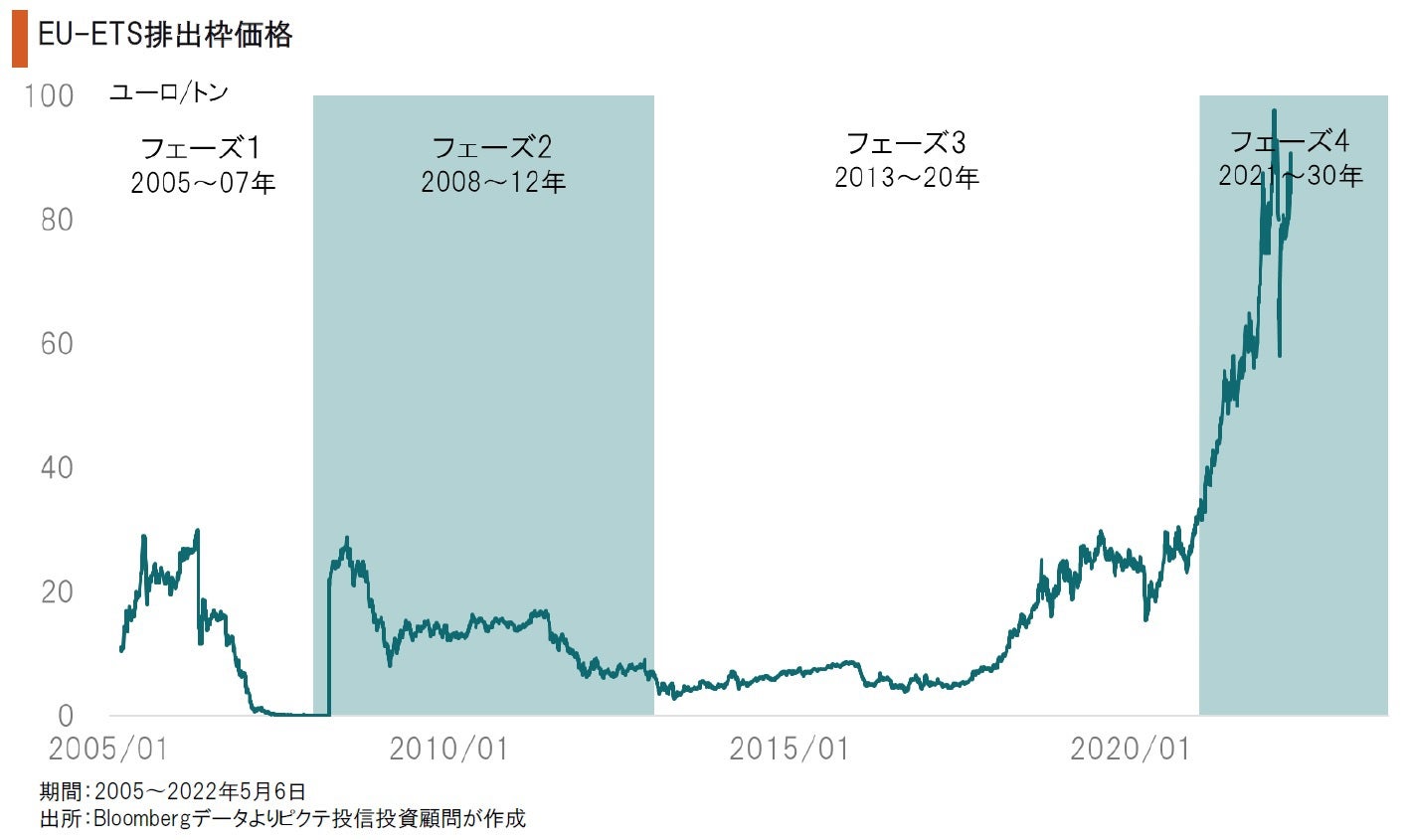

EUにおける温室効果ガスの排出枠取引(EU-ETS)では、2021年に入って排出枠価格が急騰していた。これは、EU委員会が打ち出した厳しい環境規制案を背景に、排出基準を満たせない企業が多発するとの観測が理由だ。その結果、石炭から天然ガスへの切り替えが進んだことにより、ロシアによるウクライナ侵攻の1年ほど前から、天然ガス価格も急騰している。

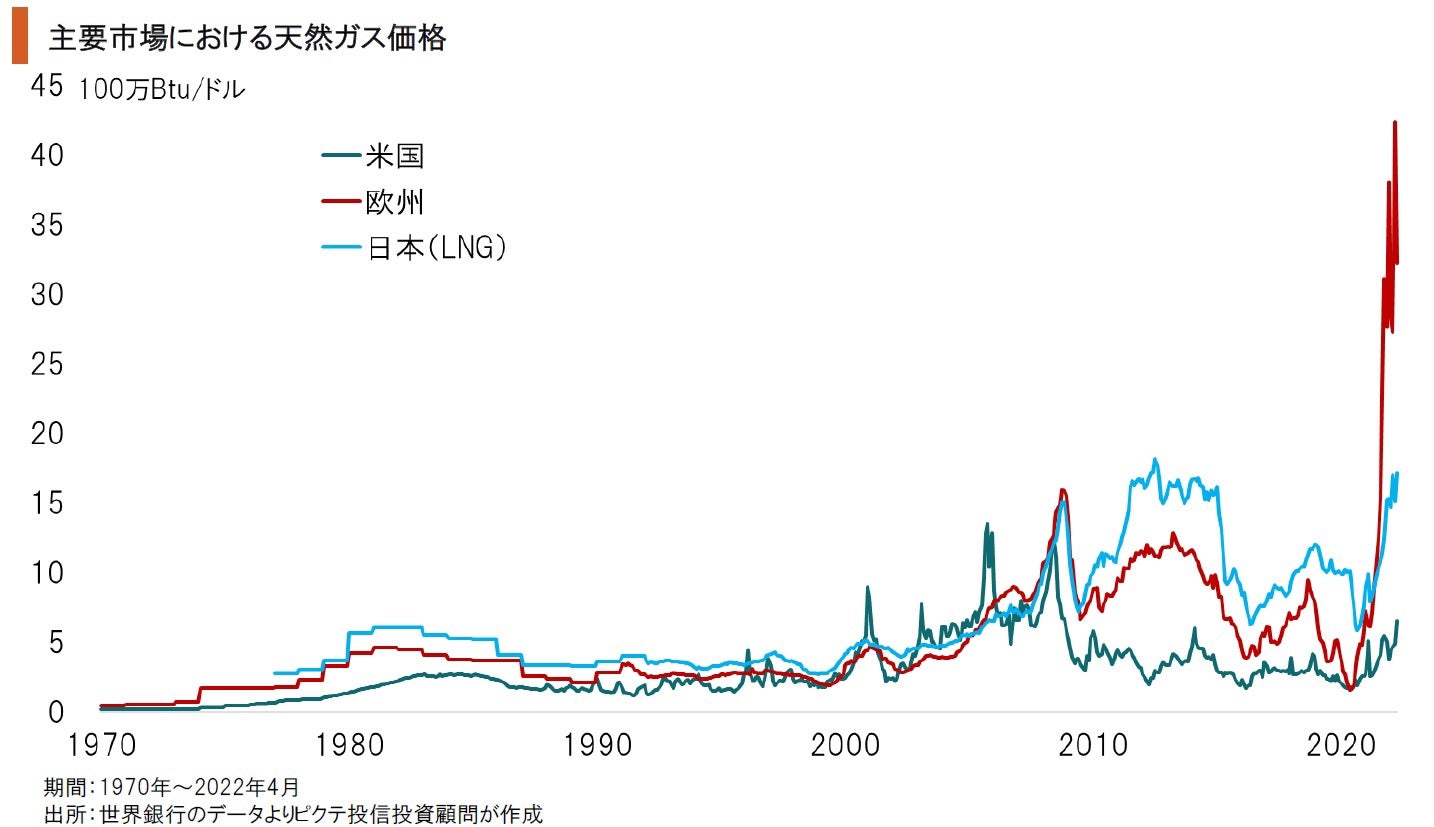

ロシアは世界の天然ガス純輸出量の約40%を供給してきた。輸出のうち欧州向けが7割弱を占めてきたが、EUは段階的に輸入を禁止する方針を示している。米国による大幅増産はあっても、直ぐにロシアの供給量を埋められるわけではないだろう。代替生産国への需要が急速に高まる結果、天然ガス、石油の価格は長期に亘って高止まりするのではないか。

米国は同盟国・友好国と共にウクライナへ手厚い軍事支援を行い、長期消耗戦に持ち込んでロシア経済が疲弊するのを待つ戦略と見られる。稼ぎ頭である天然ガス、石油の輸出が西側諸国によって抑制された場合、ロシアが急激に弱体化する可能性は否定できない。また、米国と将来の覇権を争う中国にとって、友好国であるロシアが自滅すれば大きな痛手だろう。一方、米国はシェールガス・オイル及び武器の輸出を強化するのではないか。世界有数の資源国であるロシア産の燃料が市場から締め出されることにより、資源価格は高止まりする可能性が強い。これは、国防予算の拡大と合わせ、世界経済のインフレ要因と言えそうだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。