- Article Title

- 参議院選挙と岸田政権

市川 眞一

2022/06/21

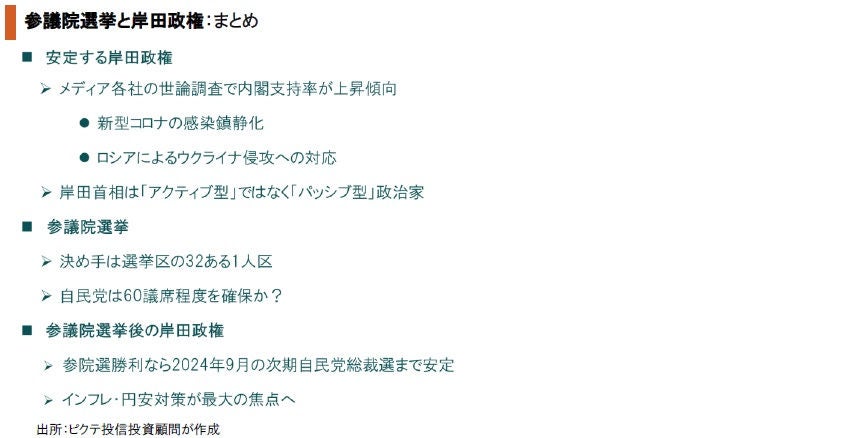

第208回通常国会が終わり、日本の政治は実質的に参議院選挙へ突入した。最近の主要メディアによる世論調査では、岸田内閣の支持率は概ね堅調に推移している。岸田文雄首相は、選挙期間中に敢えて日本を留守にして、ドイツで行われるG7サミット、スペインでの北大西洋条約機構(NATO)首脳会議に出席することが決まった。この選挙で自民党が勝てば、岸田政権は2024年9月まで継続する可能性が強まる。不透明な国際情勢の下、外交力をアピールすることが、むしろ選挙にも有利に働くとの考えがあるだろう。今回の参議院選挙で与党が優勢であるとの見方が強まっているのは、新型コロナ禍、ウクライナ問題で岸田政権が概ね安定した実績を挙げていることが背景ではないか。また、野党側の選挙協力が進んでいなことも、与党にとって有利に働きそうだ。ちなみに、参議院選挙は、原則として都道府県単位の選挙区、全国一律の比例代表区の2つの制度で構成される。過去の例から見ると、勝敗を分けるのは32ある1人区選挙区だ。2019年の前回選挙では、野党がほぼ全選挙区で候補者を一本化した。しかし、今回は12選挙区のみであり、体力に勝る自民党が有利と考えられる。

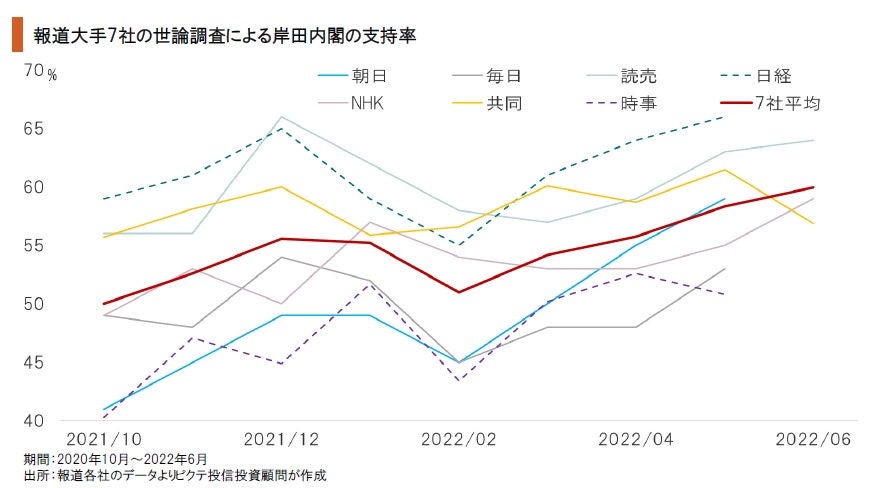

最近の世論調査は、岸田内閣の支持率が概ね右肩上がりであることを示している。大手7社の調査結果が出揃っている5月の時点では、内閣支持率の7社平均は58.3%に達し、発足時の50.0%を上回った。背景は、新型コロナの新規感染者数が減少傾向にあること、ロシアによるウクライナへの侵攻に際し、岸田政権が毅然とした態度を示していること・・の2点だろう。

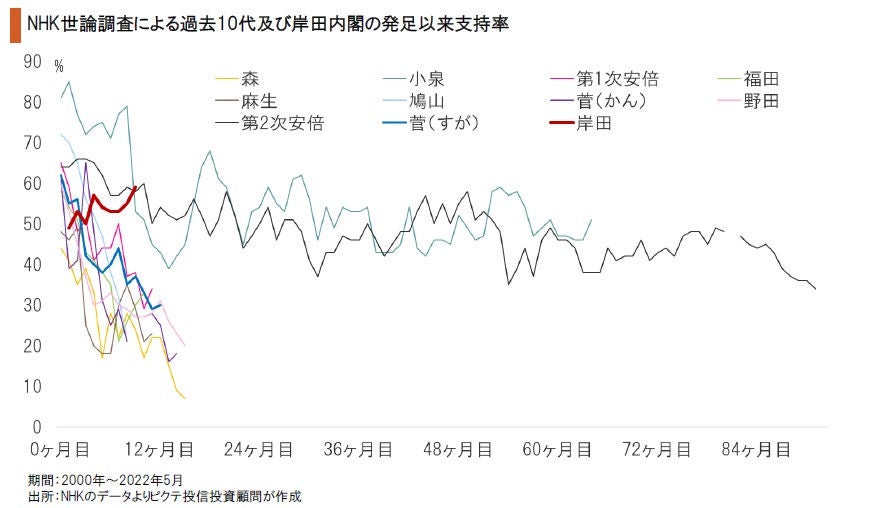

森喜朗首相以降、10人の歴代内閣総理大臣下における内閣支持率の推移を振り返ると、9ヶ月目の支持率が就任直後を上回っていた首相は1人もいない。これは、高い人気を誇った小泉純一郎、安倍晋三(第2次)両首相も同様で、例外は11代前の小渕恵三首相だ。岸田首相は、非常に珍しいケースであり、参議院選挙へ向けては追い風が吹いていると言えよう。

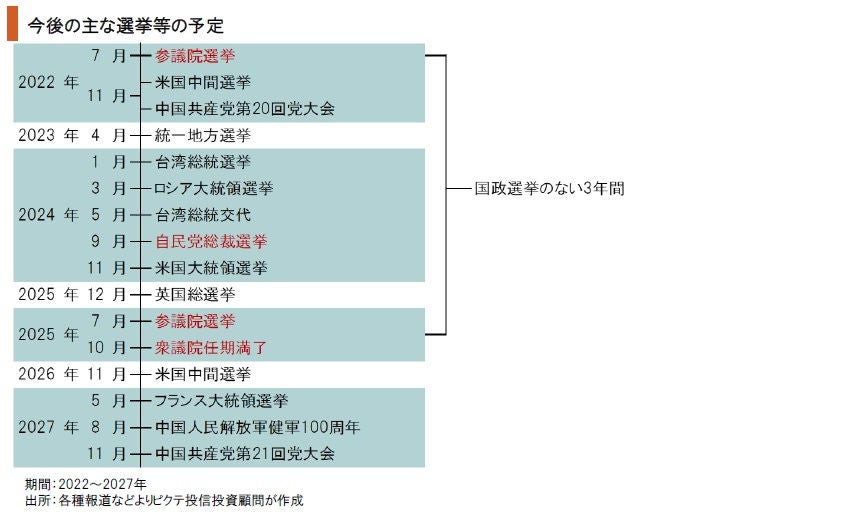

解散がなければ、次の衆議院総選挙は2025年10月だ。また、参議院選挙も次は2025年7月である。つまり、今回の参議院選挙後は大型国政選挙のない3年間になり得る。ただし、自民党総裁選は2024年9月の予定だ。従って、今回の参議院選挙に自民党が勝利すれば、岸田内閣は3年継続することになり、戦後の歴代内閣では7番目の長さになる。

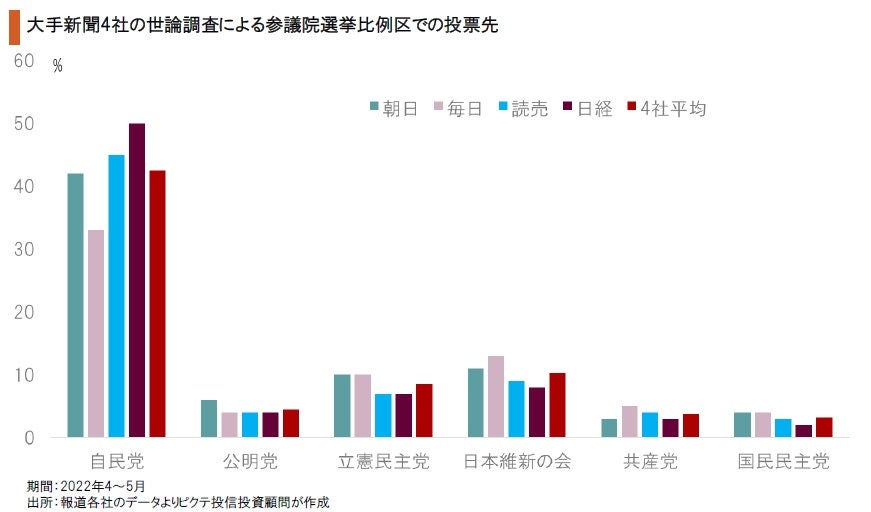

参議院選挙での比例区での投票先について、大手新聞4社の世論調査を集計すると、「自民党」との回答は平均42.5%に達した。野党である日本維新の会の10.3%、立憲民主党の8.5%を大きく上回っている。通常国会で政府提出法案が全て成立するなど、野党側は得点を挙げることができなかった。与野党の存在感の違いが、世論調査に表れているのだろう。

参議院議員選挙は、原則として都道府県を単位とする「選挙区」、全国一律の「比例代表区」・・・2つの制度で行われてきた。このうち、選挙区に関しては、1人を選出する1人区が32選挙区があり、2人区、3人区、4人区がそれぞれ4選挙区、そして6人を選ぶ東京選挙区で計74人が選出される。一方、比例代表区では、50人の議員を選ばなければならない。

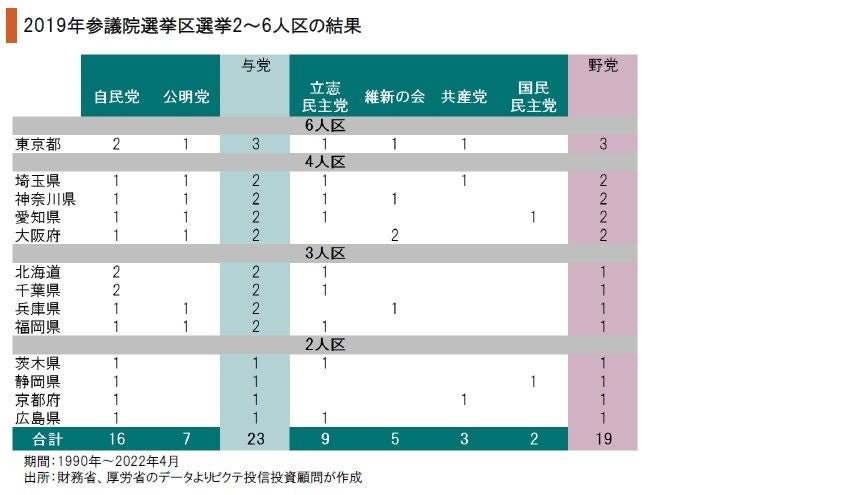

2019年7月に行われた前回の参議院選挙では、選挙区のうち、2〜6人の複数が当選する区において、与党23議席、野党19議席と差は4議席に止まった。2人区、4人区、6人区では与野党が議席を同数ずつ分け合っており、これらの選挙区で差を付けるのは難しいと言えよう。これは、定数465議席中、289議席が小選挙区で決まる衆議院総選挙との大きな違いだ。

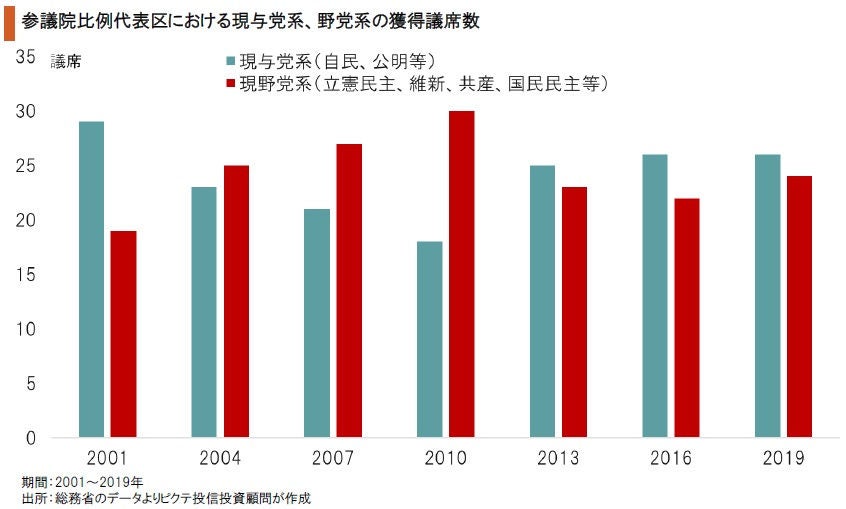

50人を選出する比例代表区も、与野党間で顕著な差がつくケースは少ない。例外は小泉純一郎首相(当時)の下で自民党が圧勝した2001年、及び民主党政権下で行われた2010年の参議院選挙だ。この時はそれぞれ10議席、12議席の差がついた。それ以外は、概ね2〜4議席の違いに止まっており、政党間の勝敗の決定的な要因にはなっていない。

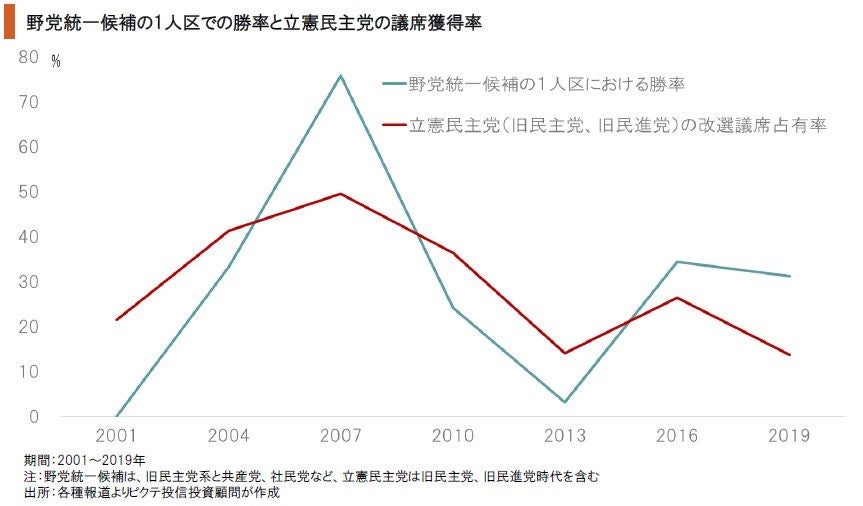

与野党間で差が開くのは、選挙区における1人区の結果だ。例えば、2009年8月の総選挙で民主党が政権を奪う起点になった2007年7月の参議院選挙では、29あった1人区のうち22選挙区で野党系候補が勝利した。今回の選挙では、野党側の候補者調整が進まず、与野党の一騎打ちは32選挙区中12選挙区に止まる。これは、自民党にとり明らかに有利な条件だ。

参議院選挙で自民党が勝利した場合、岸田首相の政権基盤は安定し、2024年9月の自民党総裁選まで2年間のフリーハンドを手に入れると見られる。もっとも、最大の難関は経済だ。米国政府、FRBは当面の景気や株価を犠牲にしても、インフレを抑制する姿勢を鮮明にしている。その結果、長年に亘り経済システムの改革を怠り、財政・金融政策に依存してきた日本は「日本売り」に直面した。岸田首相の在任中に日銀は出口戦略に転じるだろう。ただし、政府、日銀ともにバランスシートは極めて大きく、この政策転換はかなり難しいものになる可能性は否定できない。投資家は、一段の円安や国債急落のリスクに備えるべきではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。