- Article Title

- 円安で生産拠点は国内に戻るか?

市川 眞一

2022/08/23

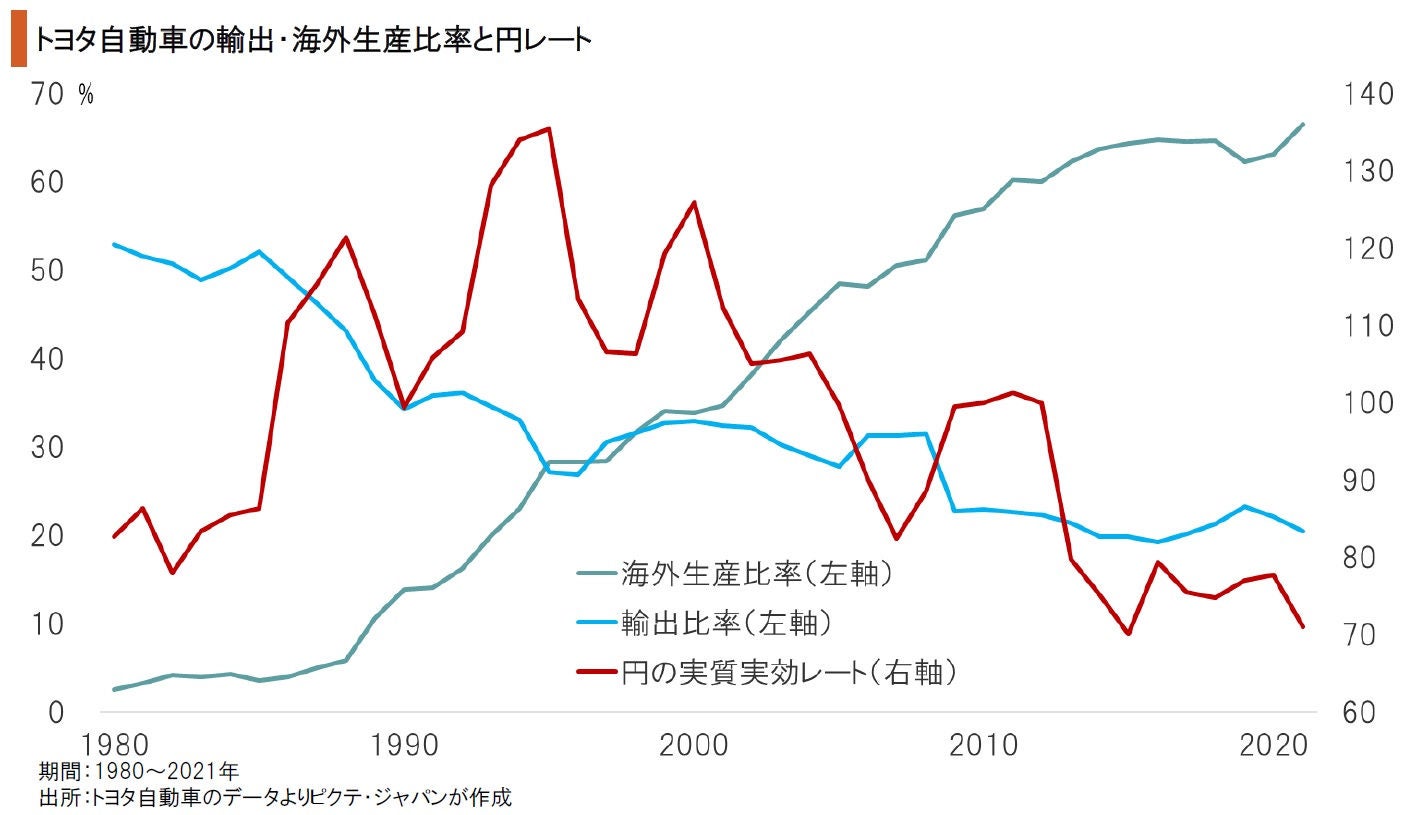

日銀の黒田東彦総裁は、円安に関して「総合的には日本経済にとりメリットの方が大きい」との指摘を繰り返している。また、市場には円安により日本国内での生産コストが海外との比較で割安になるため、生産拠点の国内回帰への期待感もあるようだ。しかしながら、円の実質実効レートは趨勢的に低下しているにも関わらず、日本最大の稼ぎ頭であるトヨタ自動車の場合、輸出を増やさず、海外現地生産を強化してきた。それには2つの理由があるのではないか。1つ目の理由は、1971年8月15日のニクソンショック以降、日本の製造業が50年に亘って為替変動に大きく振り回されてきたことだ。足下は円安であったとしても、いつ円高になるか予測するのは極めて難しい。また、輸出に依存すれば通商摩擦により思わぬ制裁を受ける可能性も否定できない。人口減少と高齢化で国内市場の成長が期待できないなか、消費地に近い場所での現地生産により為替リスクを回避するのは、収益を安定させる上で一般に適切な経営判断と言える。2つ目の理由は、日本の生産性の低さだ。これは、硬直的な雇用制度・雇用慣行に負う面が大きく、賃金の相対的な低さが日本国内での生産の誘因にはなり難い。

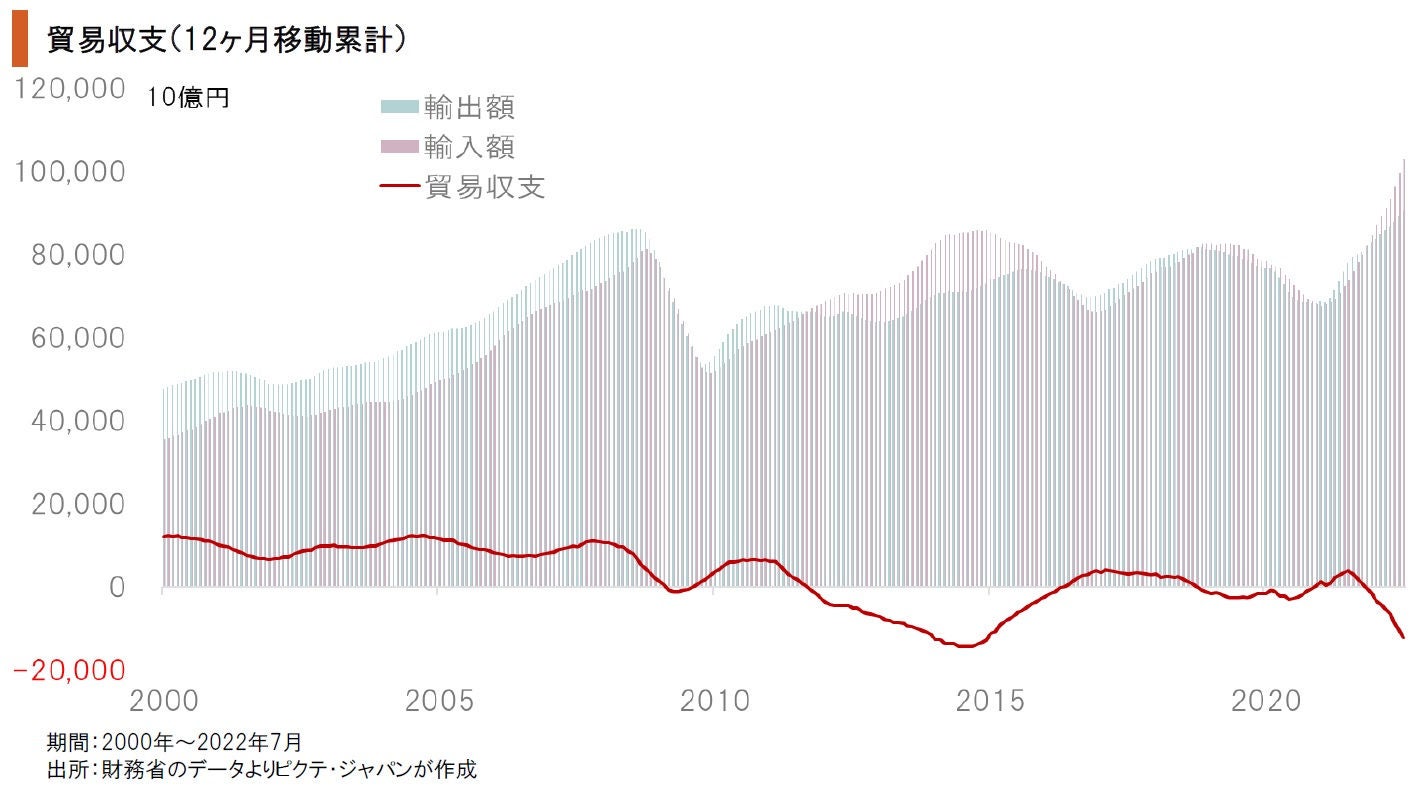

今年1-7月期の貿易収支は9兆3,803億円の赤字になった。新型コロナ禍からの世界経済の回復が続き、輸出は前年同期比15.8%増加したものの、輸入が同39.3%増加したからだ。輸入が拡大した要因は、エネルギー・資源価格の上昇に加え、円安の加速だろう。昨年に比べ、円の平均レートは対ドルで12.8%、対ユーロで3.9%下落、輸入物価を押し上げている。

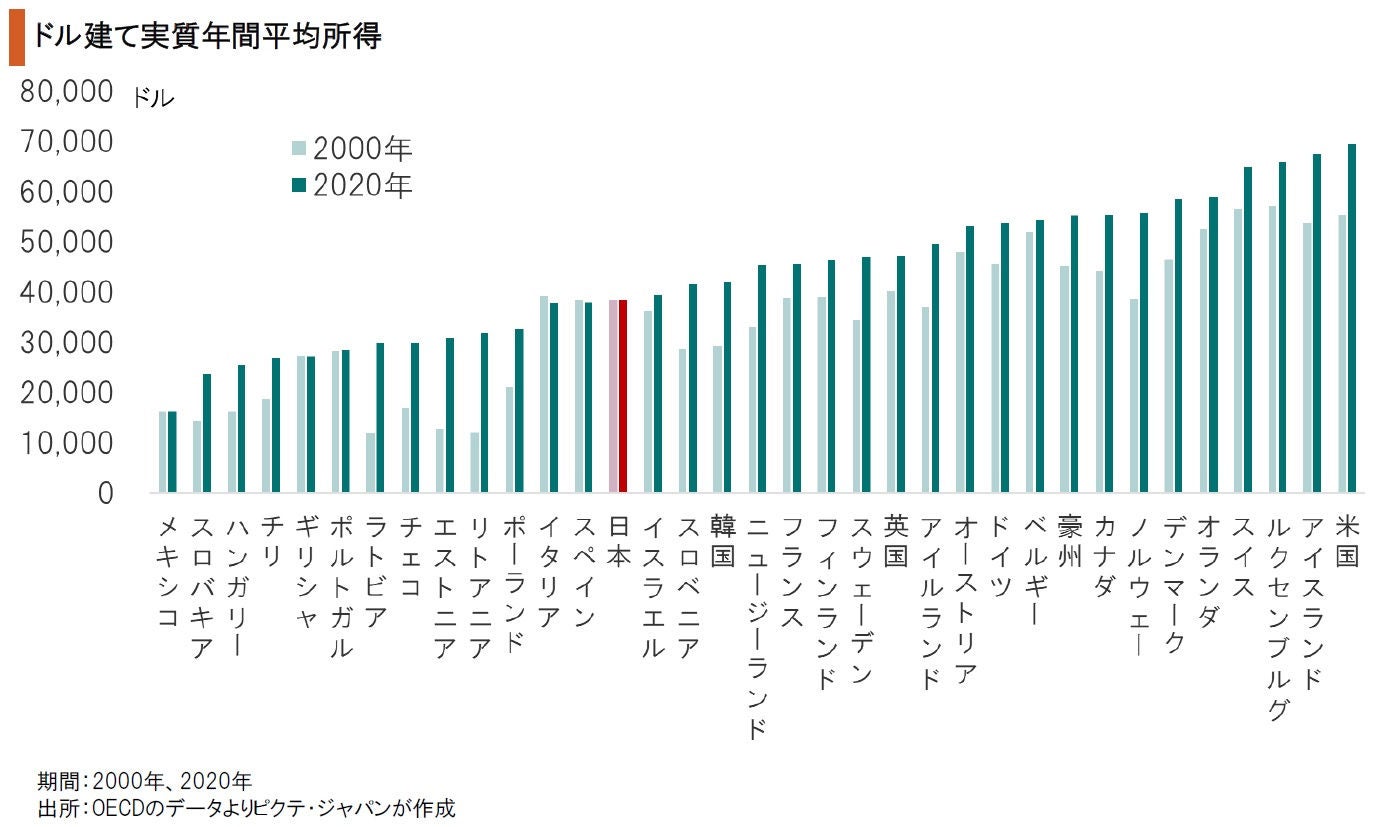

OECDによれば、日本のドル建て実質年間所得は2020年に加盟国で22番目となり、G7では6番目に低い水準になった。今年は2020年に比べて15.1%円安になっていることから、さらに日本の賃金は相対的に低下している可能性が強い。そうしたなか、市場の一部には、円安効果による日本の割安な生産コストが、生産拠点の国内回帰を加速させるとの見方があるようだ。

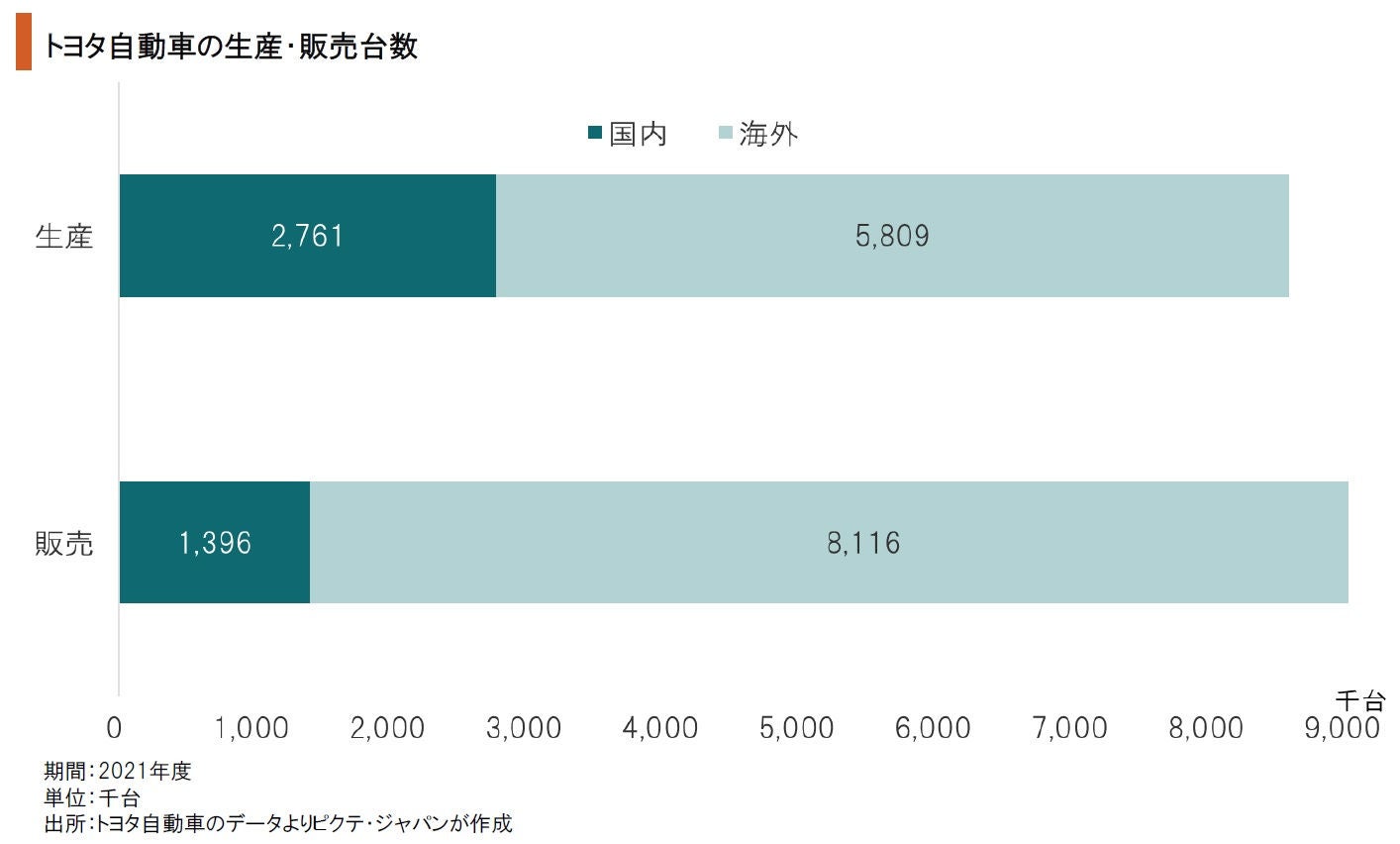

日本最大の売上高を誇るトヨタ自動車の場合、2021年度の総販売台数951万台のうち、国内は140万台で14.7%に過ぎなかった。つまり、同社にとっては海外マーケットが主戦場だ。また、生産台数を見ると、海外が581万台で全体の67.8%に達している。同社は「輸出企業」である以上に、現地生産・現地販売のウェートが高い「グローバル企業」と言えるだろう。

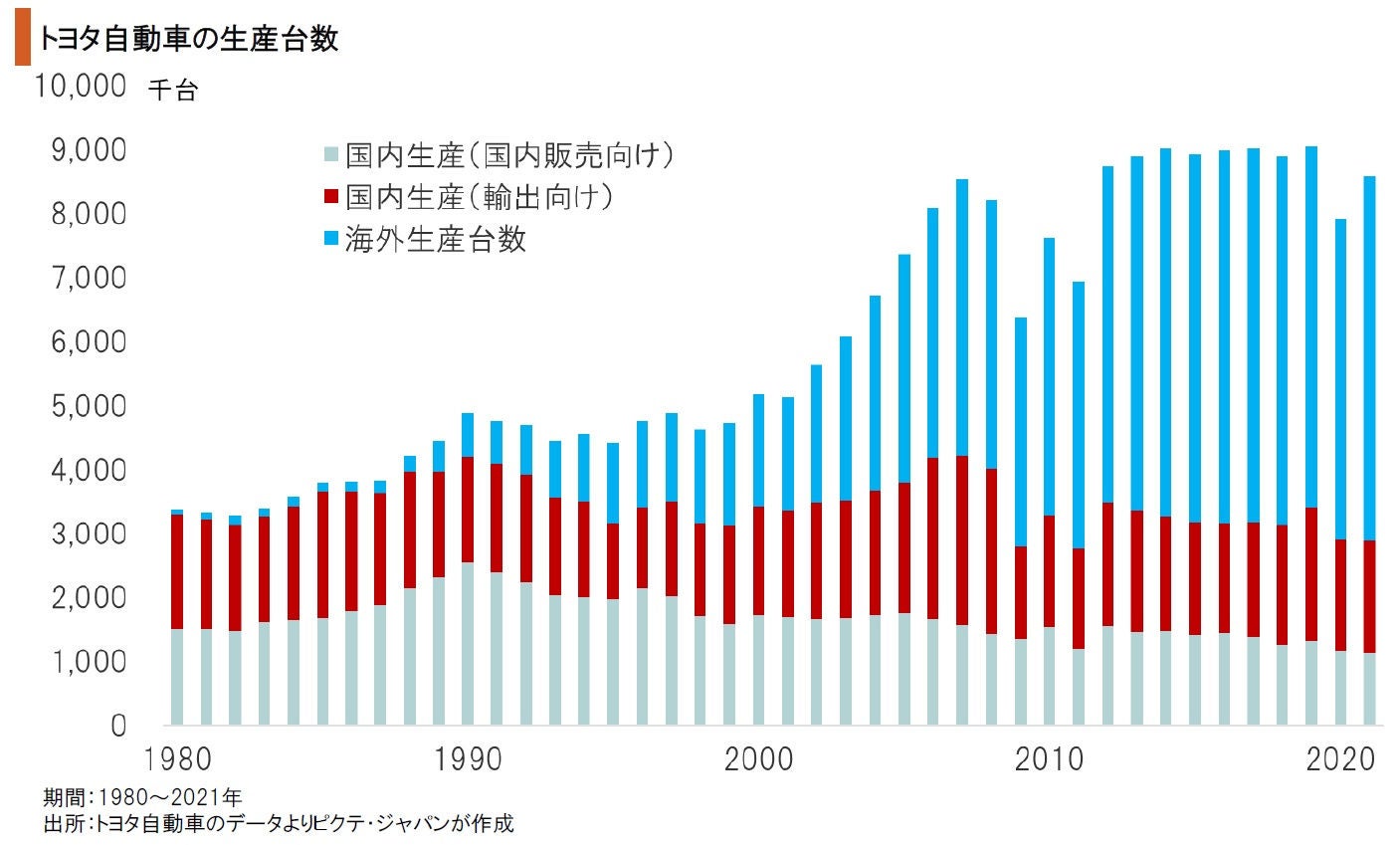

トヨタの海外販売が急速に伸びたのは1990年代に入って以降だ。1990年の場合、国内販売250万台に対し、海外販売は237万台と概ね拮抗していた。その後、人口の伸び悩みに加え、構造的なデフレの影響を受け、国内の自動車市場は縮小傾向を余儀なくされたのである。トヨタは海外に活路を求め、特に北米市場において急速に販売台数を伸ばした。

海外における販売台数の増加に伴い、トヨタは現地生産を強化した。一方、輸出はリーマンショック直前の2007年における267万台がピークであり、2021年は176万台に止まっている。日本車の輸出が急速に伸びた1980年代、通商摩擦により米国国民の対日感情が急速に悪化した。また、裁量的な制裁のリスクもあり、同社は現地生産・現地販売化を進めたのだろう。

トヨタが現地生産化を進めたもう1つの理由は為替と見られる。1975年8月15日のニクソンショック以降、日本の製造業は為替変動により業績に大きな影響を受けた。足下、円安が進んでも、数年後には円高に転じる可能性がある。為替が経営上の強い不透明感となるリスクを抑制するには、消費地に近い地域に生産拠点を設けることが最も効果的だろう。

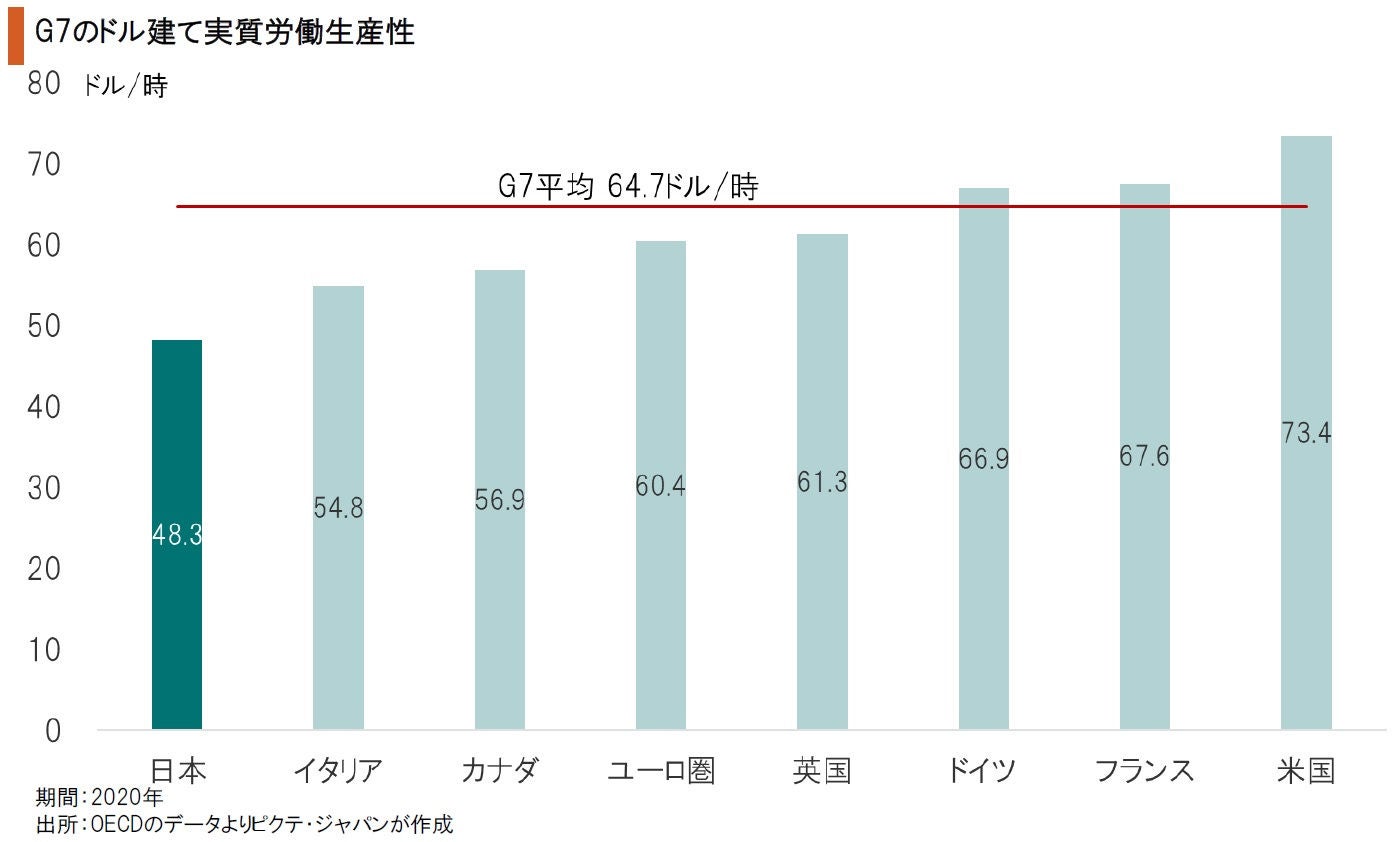

ドル建てにより計算した日本の実質労働生産性はG7のなかで最も低い。OECD加盟35ヶ国中でも20番目だ。また、天然資源に恵まれない日本の場合、円安になればエネルギーや素材の価格が上昇して交易条件が悪化する。従って、ドル建ての賃金が相対的に低くても、それが製造拠点としての日本の比較優位性をかならずしも示しているわけではない。

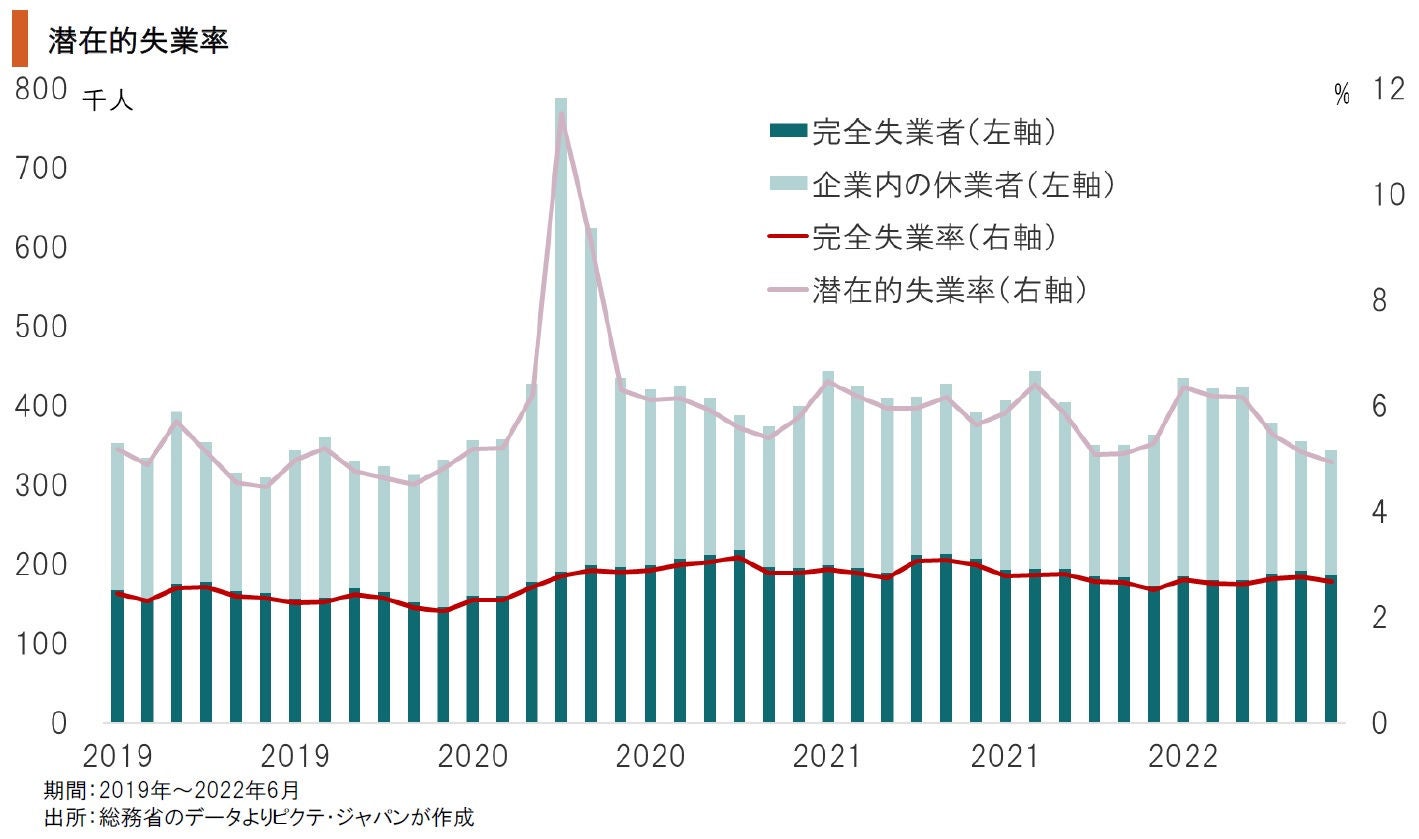

日本の生産性が低い背景には、硬直的な雇用慣行及び規制の存在がある。その象徴が企業内休業者の存在だ。6月の完全失業率は2.7%だが、企業内休業者を含めれば4.9%になる。企業は余剰人員を抱えて業績が悪化しても整理解雇が難しく、雇用調整助成金を受けて雇用を守る傾向が強い。この制度設計を改めないと、生産性の向上は難しいだろう。

企業が生産拠点のアロケーションを考える上で、為替は1つの要因に過ぎない。日本の場合、国内市場の拡大が難しい上、円安は資源・原材料の調達コストを押し上げる。また、硬直的な雇用規制・慣行により、労働生産性が低い。さらに、今、円安であっても、これがいつまで続くのかは不透明だ。そうしたなか、為替リスクを回避し、且つ個別的な通商制裁の可能性を抑制する上では、消費地に近い地域に生産拠点を設けるのが合理的だろう。つまり、トータルで考えた場合、コストアップ要因である円安は日本経済にとってマイナス面の方が大きいのではないか。少なくとも足下の円安により国内生産が大幅に増加する可能性は低いと考えられる。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。