- Article Title

- 成長株反発の持続性

市川 眞一

2022/08/30

米国市場では、成長株が6月中旬を底値に反発し、マーケット全体をアウトパフォームしている。しかし、その持続力には疑問が強い。理由は、経済のファンダメンタルズが大きく変化したと考えられることだ。1991年12月の旧ソ連崩壊以降、米国主導のグローバリゼーションの下、主要国の物価は米国を含め安定した。その結果、約30年間に亘り金利が趨勢的に下落したことで、リスク許容度が高まり、成長企業へ潤沢な資金が供給されたのではないか。さらに、新型コロナ禍の下での歴史的な金融緩和と経済・社会のリモート化への期待が、成長株主導の力強い株価上昇の背景だった。もっとも、ロシアによるウクライナ侵攻に象徴されるように、世界は新たな分断の時代に入ったようだ。世界的にサプライチェーンが寸断され、調達コストは趨勢的な上昇が予想される。また、米国は労働力不足に直面、賃上げ率が高止まりする可能性が強い。もっとも、マーケットは現下の物価上昇を一時的な現象と見ているようだ、市場が織り込む期待インフレ率は高まっていない。マーケットがインフレの長期化を織り込む時、イールドカーブが右肩上がりの角度を上げ、株式市場ではバリューが強く意識されるのではないか。

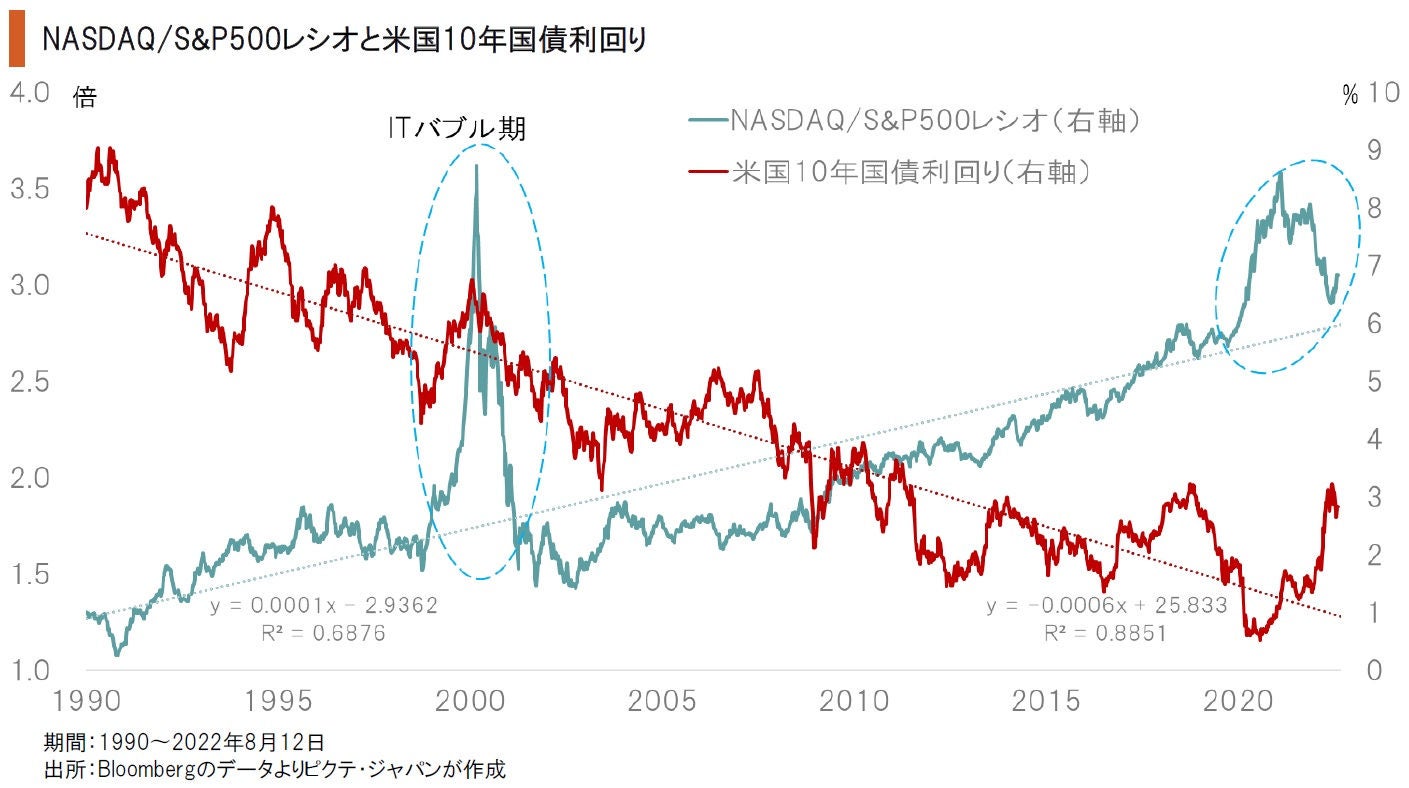

成長株が主導するNASDAQ総合指数をS&P500で割ったレシオは、2000年代初頭のITバブル、そして最近の新型コロナ禍バブル期を除いても、趨勢的に上昇してきた。これは、過去30年に亘り成長株が概ね米国市場を主導してきたことを示すだろう。その背景は長期的な市場金利の低下ではないか。市場のリスク許容度を高めたと考えられるからだ。

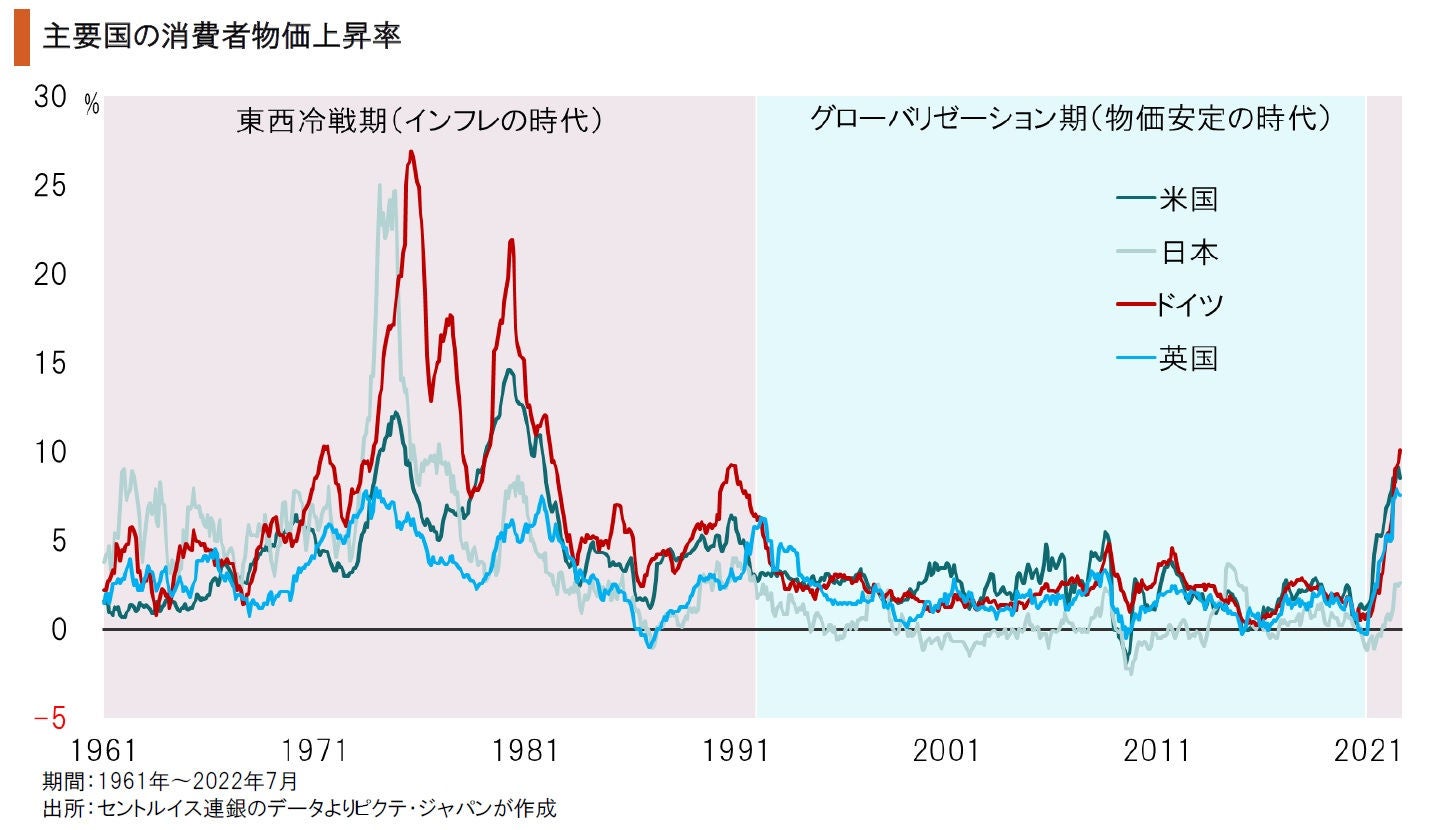

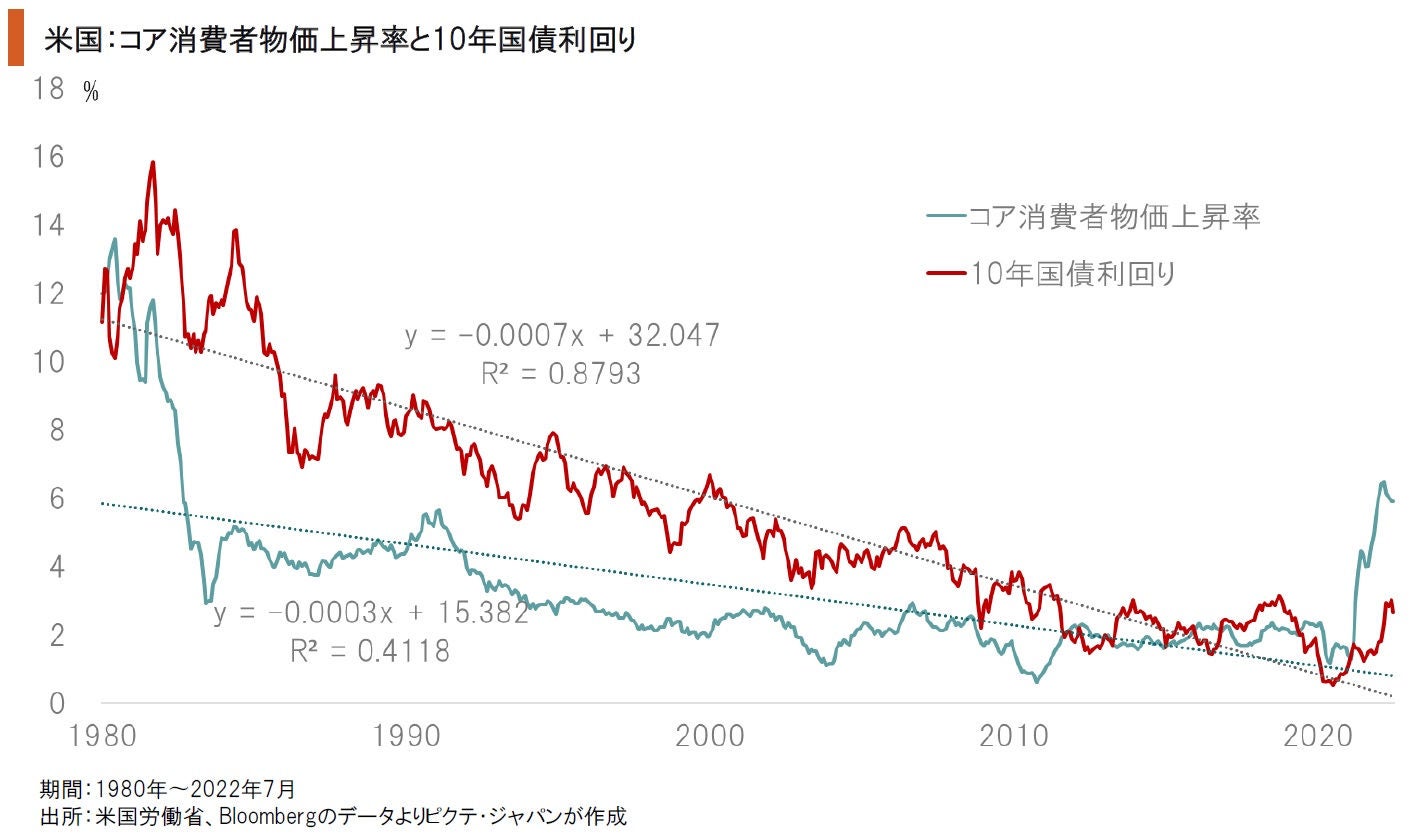

1991年12月の旧ソ連崩壊により、世界は米国主導の下でグローバリゼーションの時代に突入した。市場の統合が進んだことで、労働コストの低い韓国、ASEAN諸国、中国、メキシコなどの製品供給力が拡大し、先進国では30年間に亘って物価が安定したのである。しかしながら、米中両国の対立が先鋭化、世界は新たな分断の時代を迎え、インフレ圧力が強まっている。

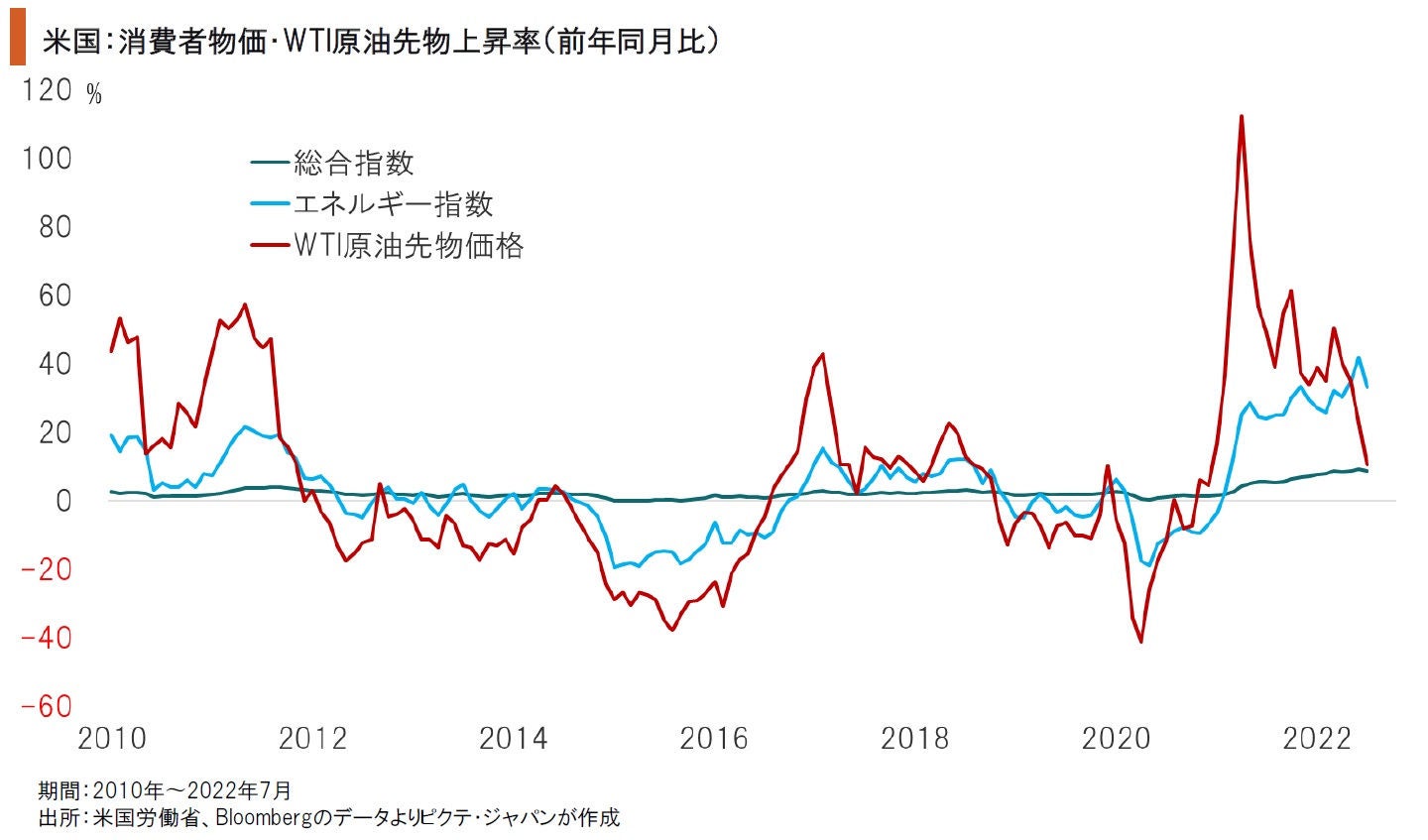

昨年以降の米国における物価上昇は、新型コロナ禍によるサプライチェーンの目詰まりに加え、エネルギーなど資源価格の上昇を背景としていた。ロシアによるウクライナ侵攻を受け、原油価格は高止まりしているものの、今年末にはエネルギーが物価に与える影響はニュートラルになる可能性が強い。その場合、消費者物価上昇率は前年同月比4~5%程度になろう。

中長期的に考えると、エネルギーの影響力が低下しても、米国の消費者物価上昇率は高止まりするのではないか。背景には構造的な労働力不足による強い賃金上昇圧力がある。これまでは新興国からの輸入が物価安定の調整弁だったが、国際社会の分断により過去30年間とは異なるシナリオを想定しなければならない。物価安定の時代は終わったのではないか。

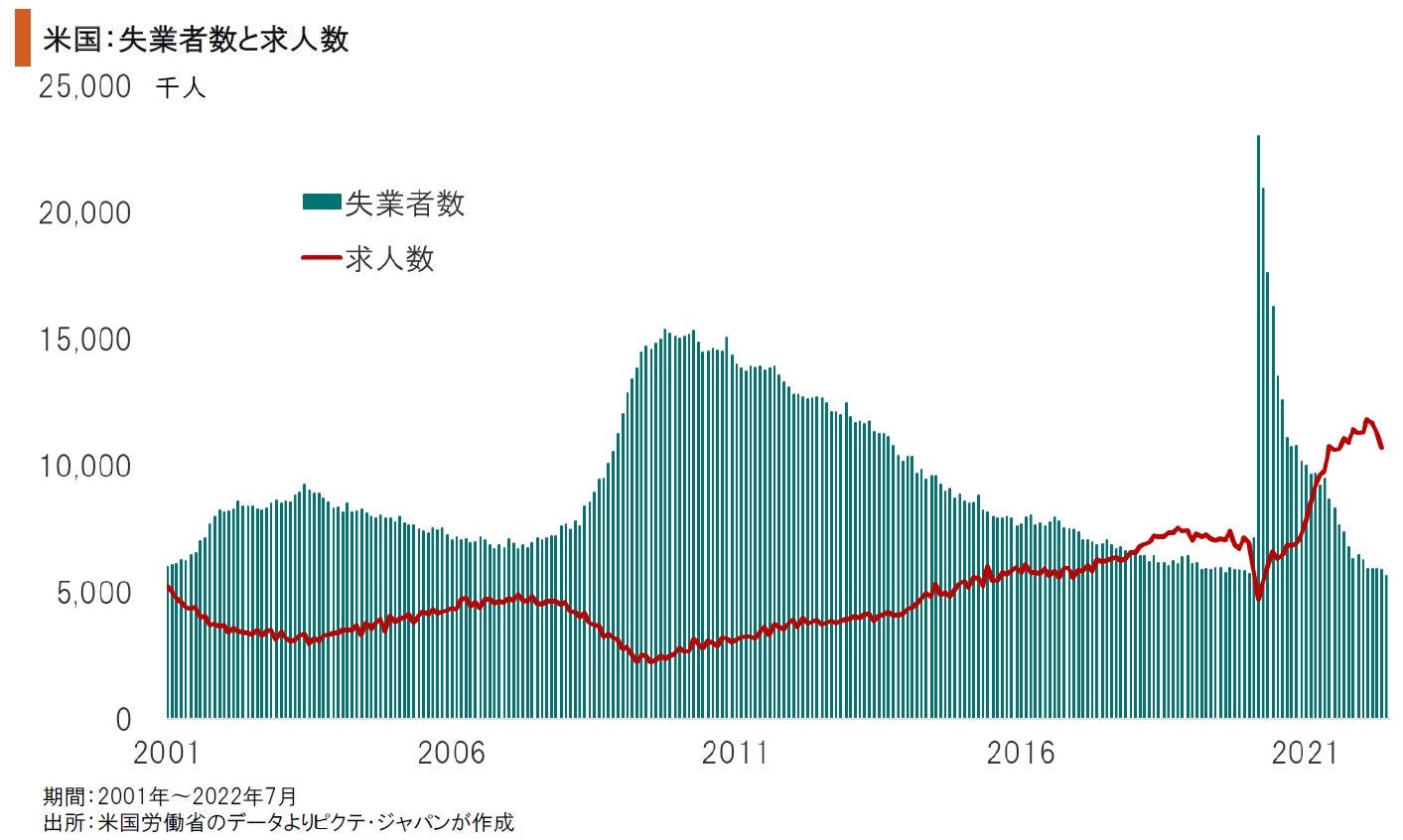

米国においては、12ヶ月連続で求人数が1千万人を超え、求職者とのギャップが総労働力人口の3%程度に達している。これは、移民の流入が滞っていること、新型コロナ禍で離職した高齢層が労働市場に戻っていないことが背景だろう。労働者の流動化が進むなかで、事業主は雇用の確保に苦労しており、賃金上昇率の高止まりは避けられそうにない。

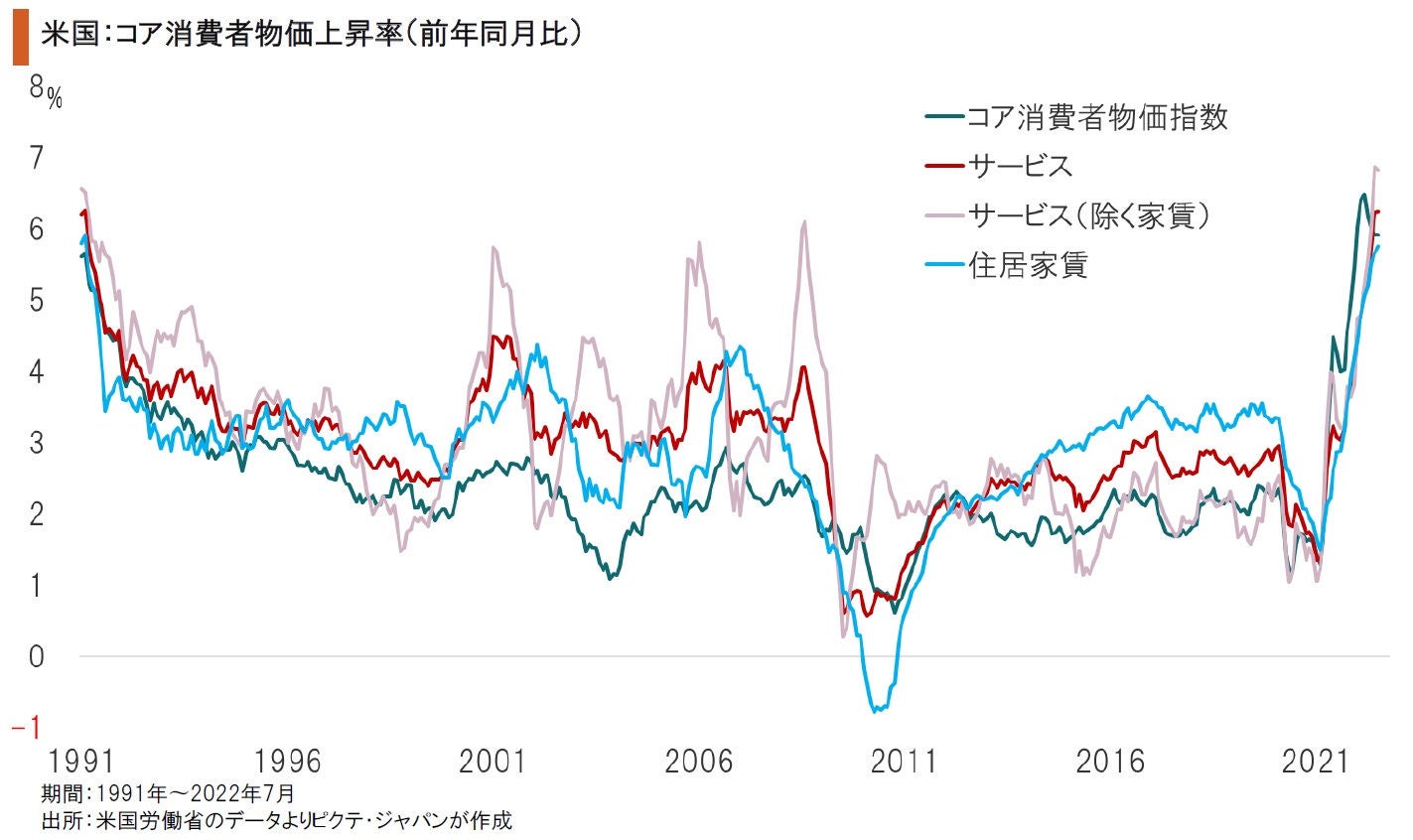

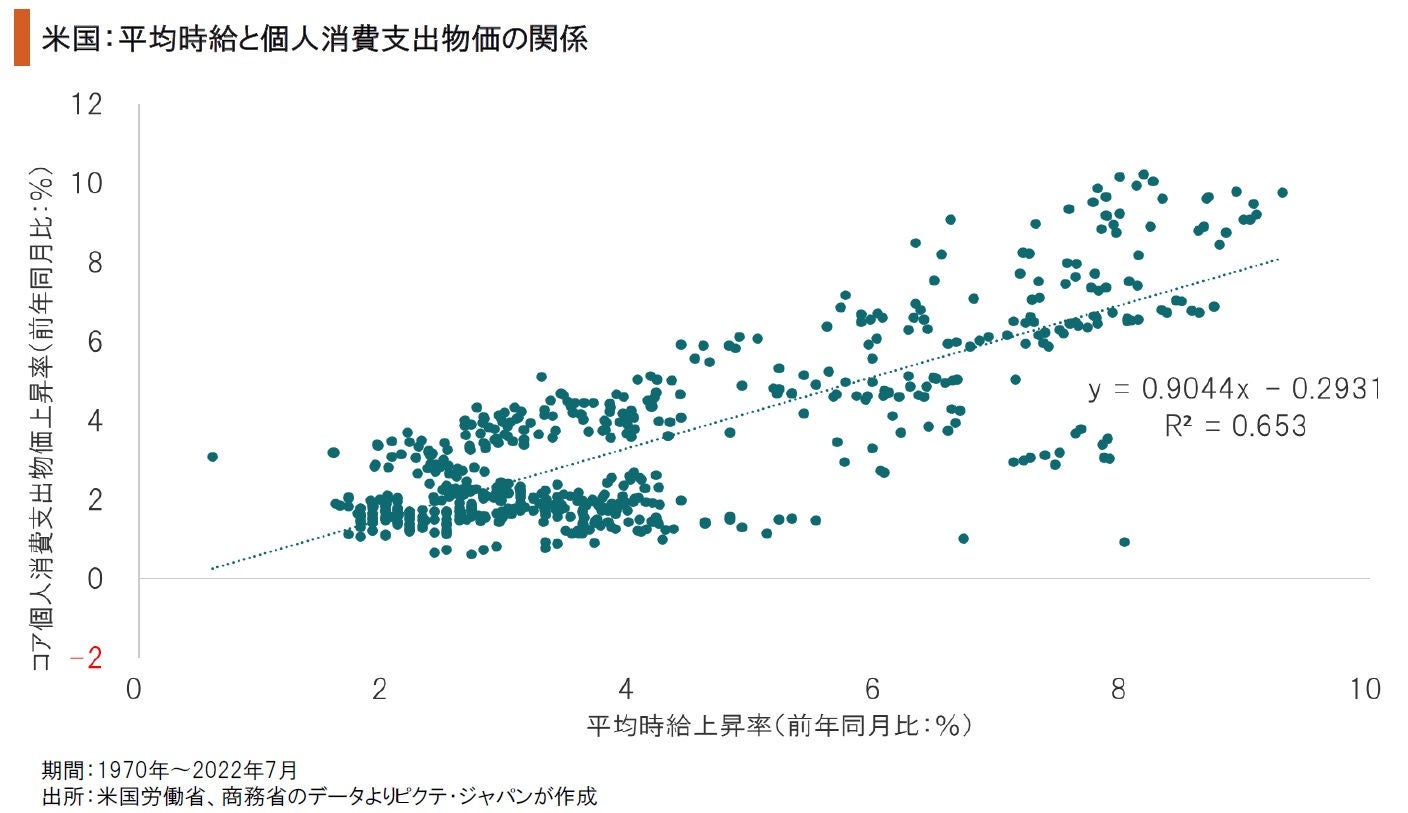

米国における賃上げ率(平均時給上昇率)は、FRBがベンチマークとしているコア個人消費支出(PCE)物価上昇率と統計的な正の相関関係にある。構造的な需要超過の米国経済においては、労働コストの価格転嫁が進み易いからだろう。現在の深刻な労働力不足は、賃上げ圧力を通じて物価を押し上げる可能性が強い。エネルギーだけがインフレ要因ではないだろう。

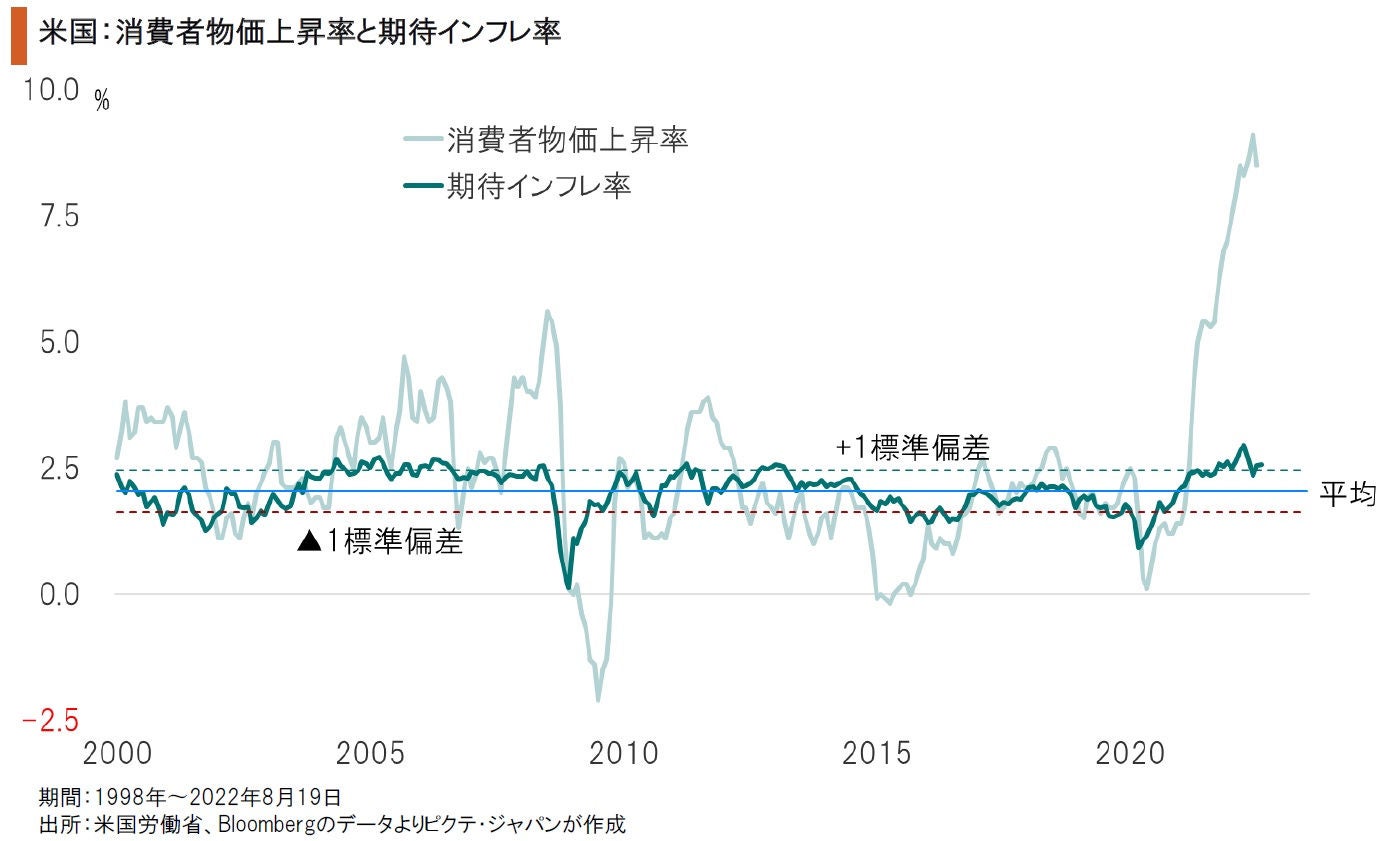

10年国債とインフレ連動債の利回りから算出した市場の期待インフレ率は、このところ2.2~2.5%程度で推移している。ちなみに、過去30年間における年平均の消費者物価上昇率は2.2%だ。つまり、米国のマーケットにおいては、現在のインフレが一過性の現象であるとの判断がコンセンサスなのだろう。言い換えれば、インフレの長期化は市場に織り込まれていない。

旧ソ連の崩壊以降、30年間に亘って米国の長期金利は趨勢的に低下してきた。それは、1990年代に入って物価が安定していたことが背景だ。足下、40年ぶりのインフレ局面になっているが、期待インフレ率が上がっていないことから、イールドカーブはフラットな状態だ。インフレの長期化を市場が意識した場合、イールドカーブは急速に右肩上がりの角度を上げるだろう。

米国市場における30年間続いた成長株のアウトパフォームは、主力のIT系産業の急速な成長と共に、物価安定下における市場金利の趨勢的な低下を背景としていた。リスク許容度が高まるなか、成長性に対する積極的な投資が好循環を生んだのではないか。しかしながら、分断の時代においては、経済のコストが上昇し、物価上昇率は高止まりする可能性が強い。市場がインフレの長期化を織り込むに連れ、市場金利は上昇するだろう。それに伴ってリスク許容度が低下し、安定的にキャッシュフローを稼げる対象へ投資の矛先が向くことが予想される。長期的に考えれば、インフレ、そして地政学的リスクを意識した投資が肝要ではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。