- Article Title

- 介入で円安を止められるか?

市川 眞一

2022/10/04

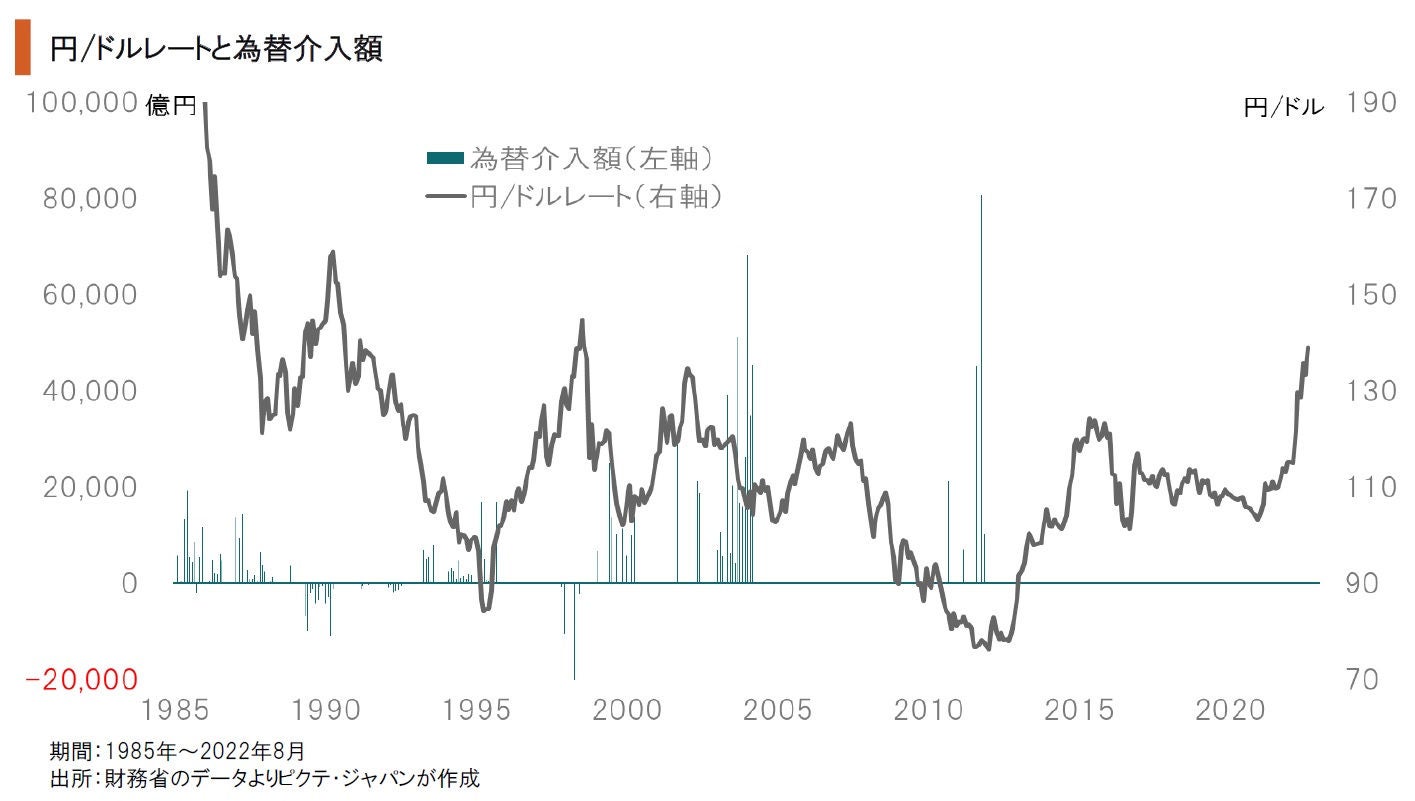

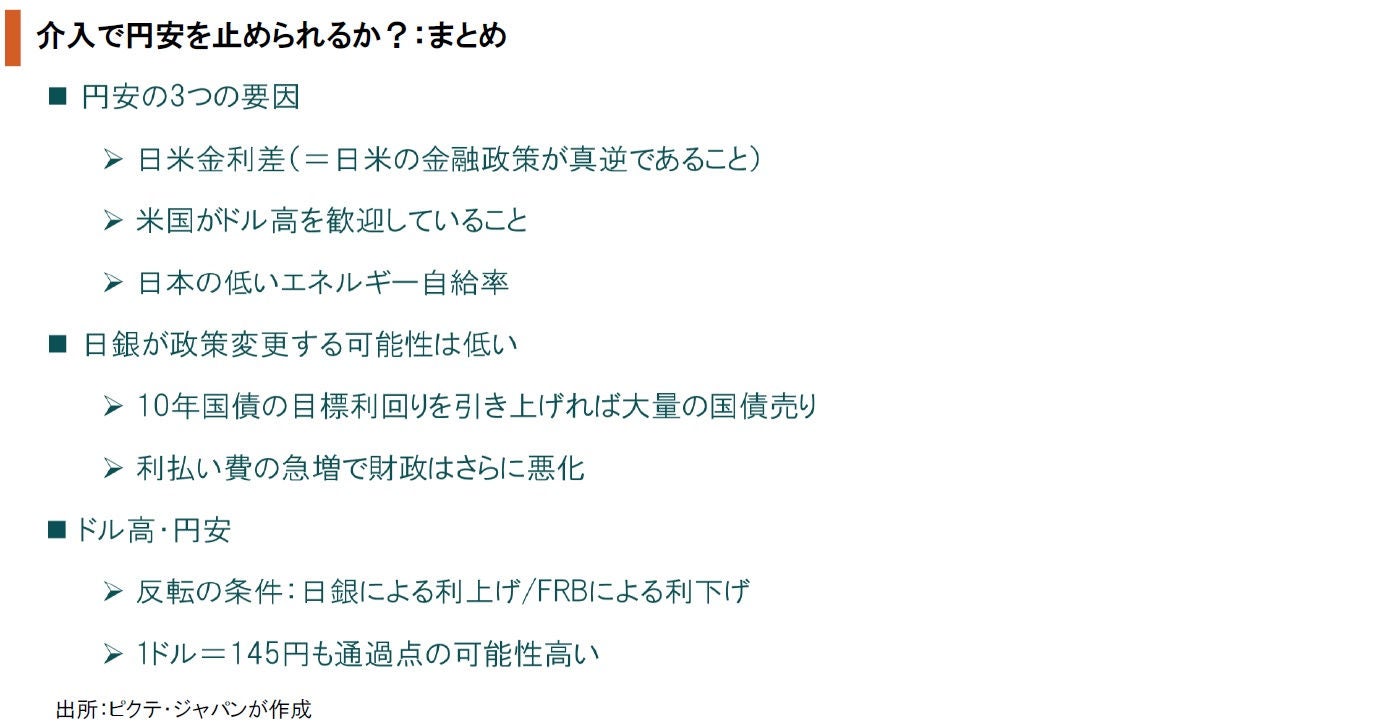

9月22日、財務省は為替市場において1998年6月17日以来、24年ぶりとなるドル売り・円買い為替介入を実施した。規模は3兆円程度に達した模様だ。鈴木俊一財務相は、「投機による過度な変動は決して見過すことはできない」と述べている。この介入により、1ドル=145円台に進んでいた円・ドルレートは、一時140円台となった。しかしながら、持続的な効果は見込めないだろう。ドル高・円安の最大の要因が日米の名目金利差だからだ。9月20、21日のFOMCにおいて、FRBは3回連続で75bpの利上げを決定した。一方、日銀は21、22日の政策決定会合において金融緩和の継続を決めている。その結果、例えばゼロ金利の日本で資金を調達し、3%台の米国3ヶ月物国債で運用するファンドの円キャリートレードは、「投機」ではなくファンダメンタルズに基づくものとなった。また、日本のエネルギー自給率は主要国・地域で最も低く、石油、LNGなどの輸入コスト急増により貿易赤字は拡大基調だ。インフレ抑制のため米国はドル高を歓迎していると見られるなか、原資に限りのある為替介入で円安を止めるのは難しいだろう。日銀の金融政策が見直されない限り、趨勢的な円安が続くと考える。

財務省とFRBが協議してニューヨーク連銀を窓口に為替介入を行う米国と異なり、日本の場合、介入の権限を持つのは財務省のみだ。日銀は、ニューヨーク連銀同様、その売買執行事務を行っているに過ぎない。過去の例を見ると、円売り・ドル買いでは1日に8兆円を超える介入が行われたこともある。一方、ドル売り・円買い介入の例は少なく、規模も大きくはない。

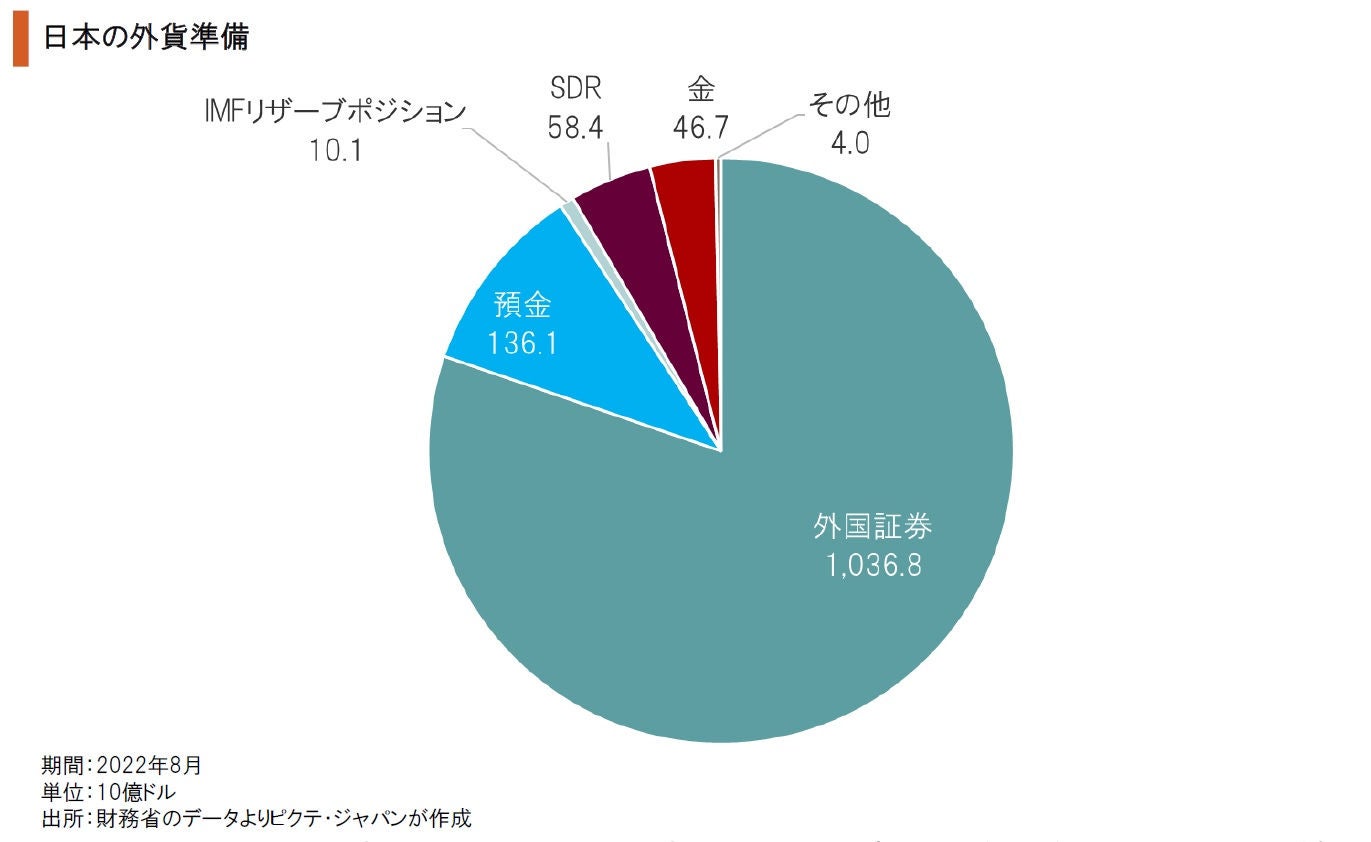

円売り・ドル買い介入の場合、売るための円は政府短期証券(為券)の発行により言わば青天井で調達可能だ。一方、ドル売り介入の場合、外貨準備が使われる。8月末の外貨準備は129兆2,072億ドルだが、このうち当面の介入に使えるのは外貨預金分の1,361億ドル(19兆5千億円)に限られるだろう。1回数兆円の介入を継続的に行える規模ではない。

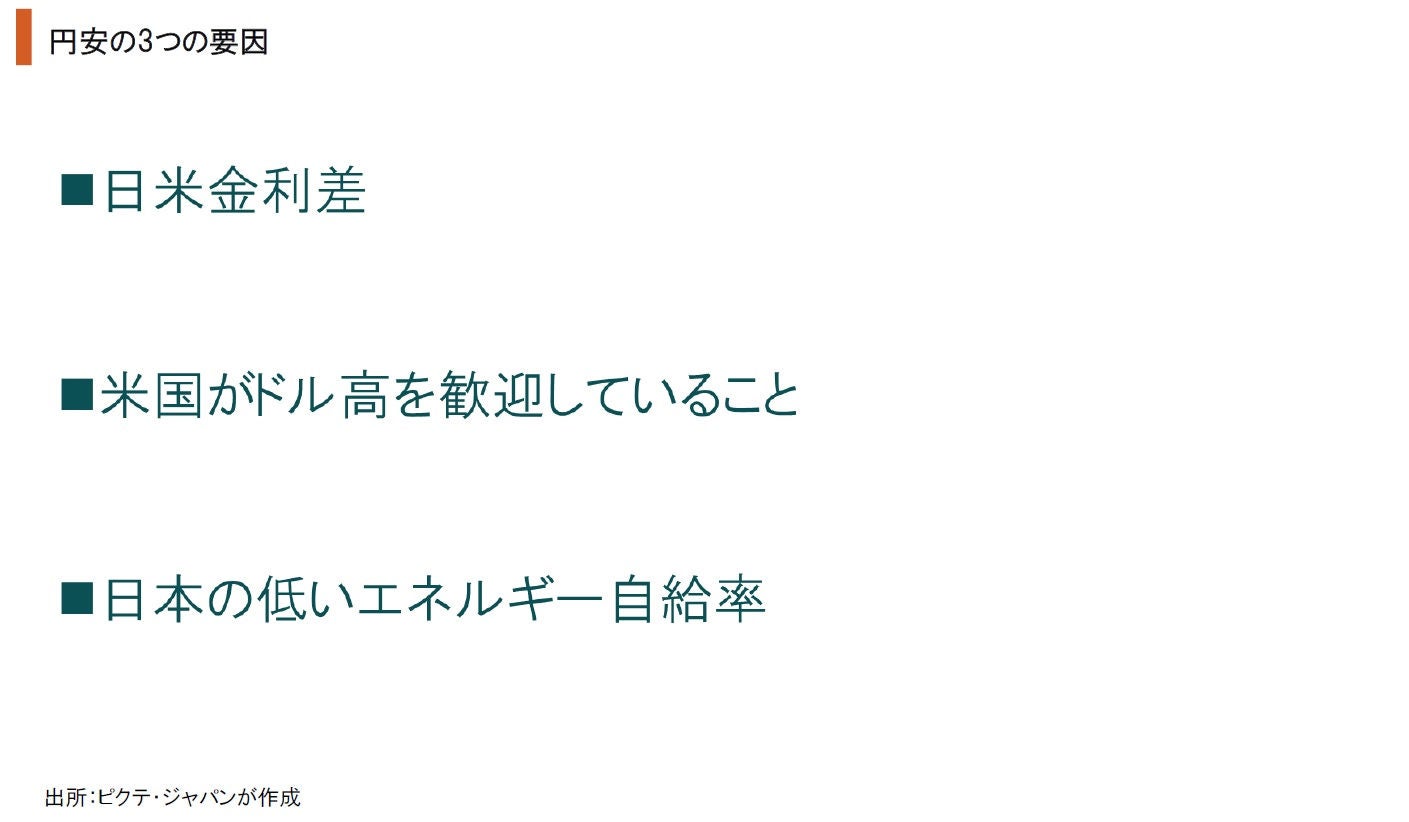

ドル高・円安が進行した要因として最も大きいのは、FRBの利上げ、日銀のイールドカーブ・コントロール継続で拡大した両国の名目金利差だろう。また、米国はインフレ対策として輸入物価の抑制につながるドル高を歓迎していると見られる。さらに、日本の低いエネルギー自給率は、ロシアによるウクライナへの侵攻もあり貿易収支を赤字化させ、円売りの要因となった。

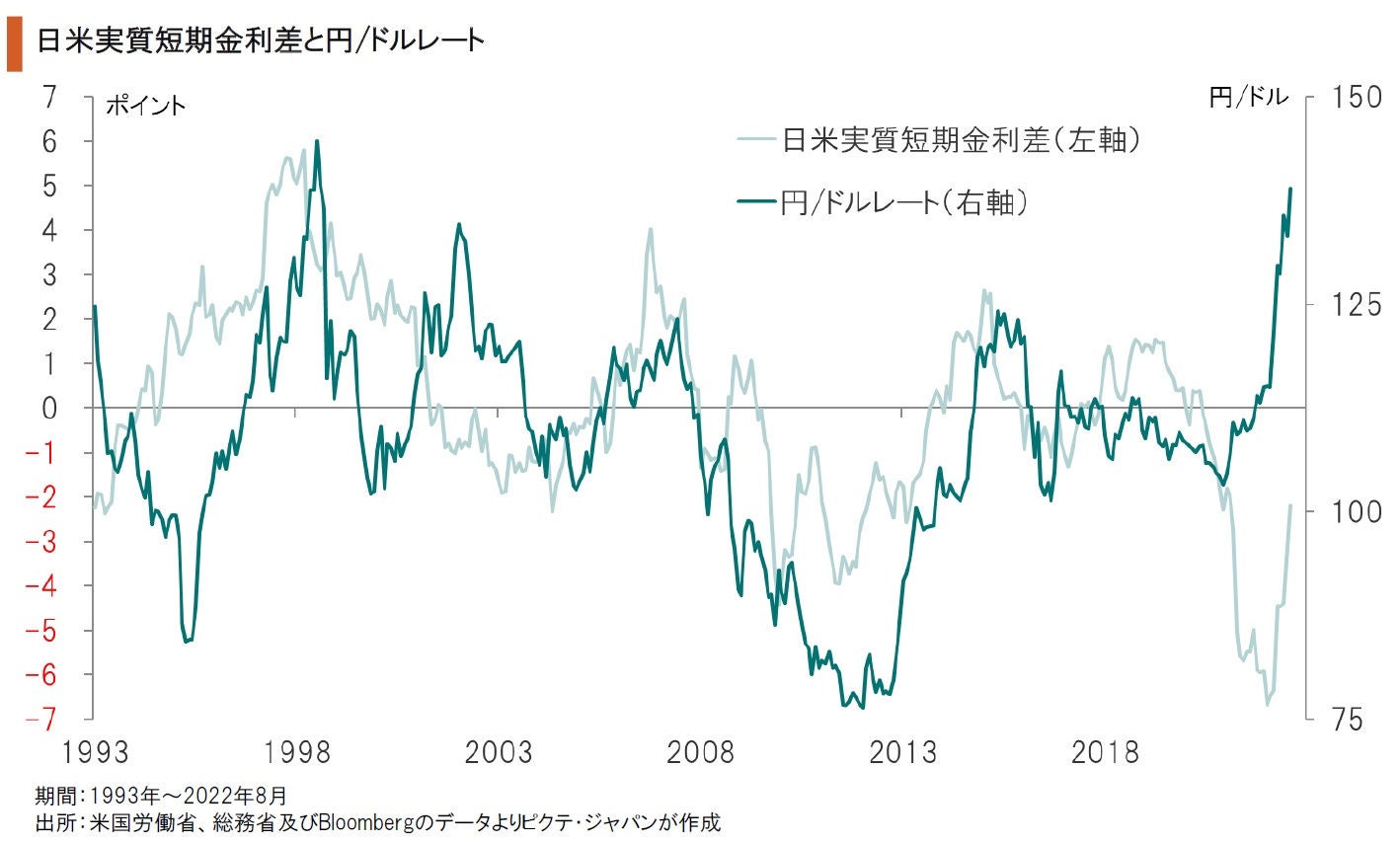

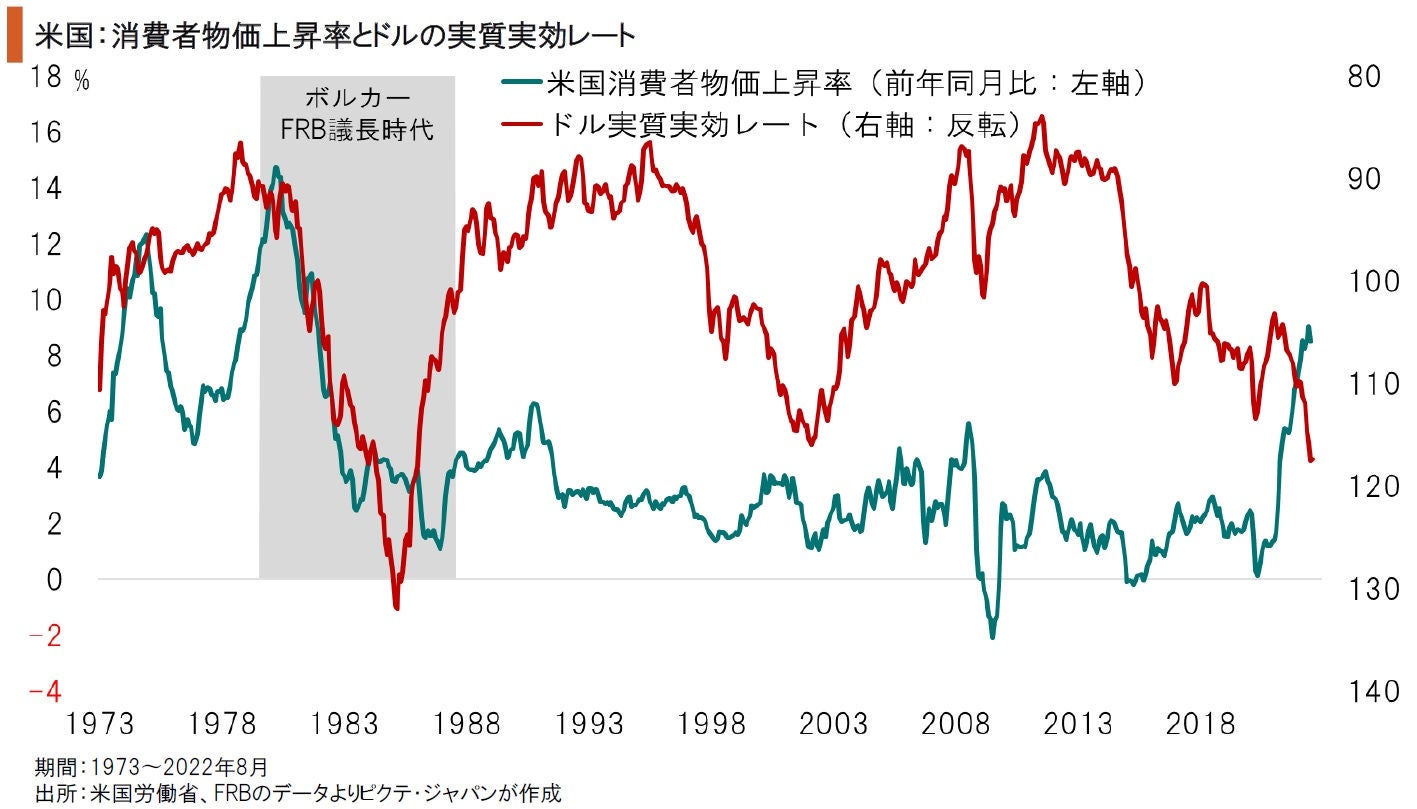

歴史的に見ると、円・ドルレートは日米の実質金利差の拡大・縮小に連動する傾向が強い。足下、FRBの利上げ、日銀のゼロ金利据え置きに加え、米国の物価上昇率が縮小に向かう一方、日本の物価上昇率はむしろ高まっているため、実質金利差は急速な縮小傾向だ。これは、大きく開いた名目金利差と共に、ファンダメンタルズに基づく円売り・ドル買いの要因だろう。

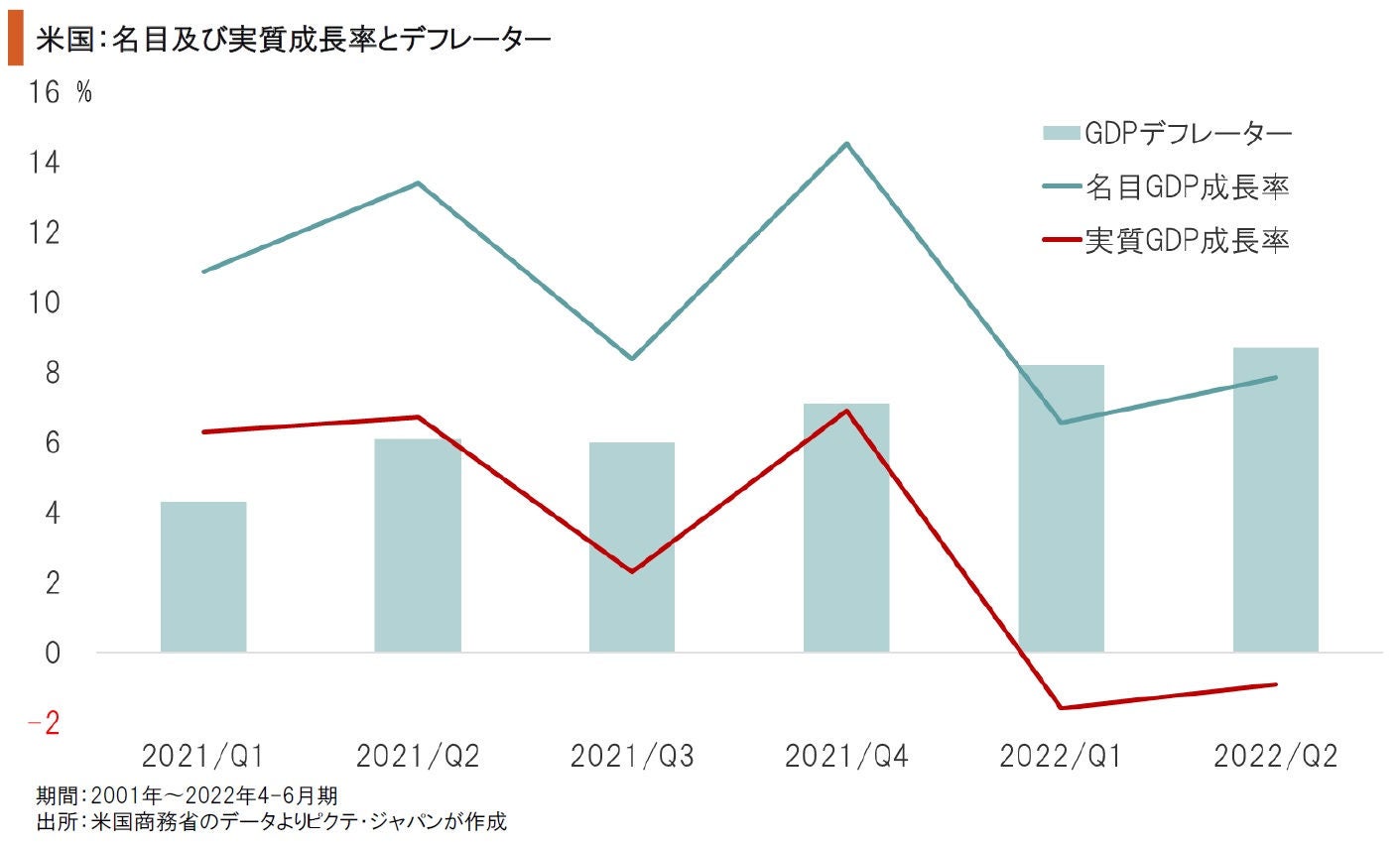

米国は今年に入り2四半期連続で実質成長率がマイナスになった。もっとも、4-6月期の名目成長率は前期比年率7.8%と高水準であり、個人消費の寄与度は5.6%に達している。これは、雇用の逼迫で高い賃金上昇率が維持されているため、消費者は財布の紐を絞っていないことを示すだろう。物価上昇率が少し低下すれば、実質成長率もプラスに回帰する見込みだ。

1980年代初頭の物価高騰期、ポール・ボルカー議長の下でFRBは歴史的な金融引き締め策を実施した。その結果としてのドル高は、米国のインフレ鎮静化に大きく貢献したと言えよう。労働コストが上昇している現在の米国では、輸入物価抑制のため、ドル高を歓迎している可能性が強い。日本のドル売り・円買い介入に同調することは考え難いのが実情だ。

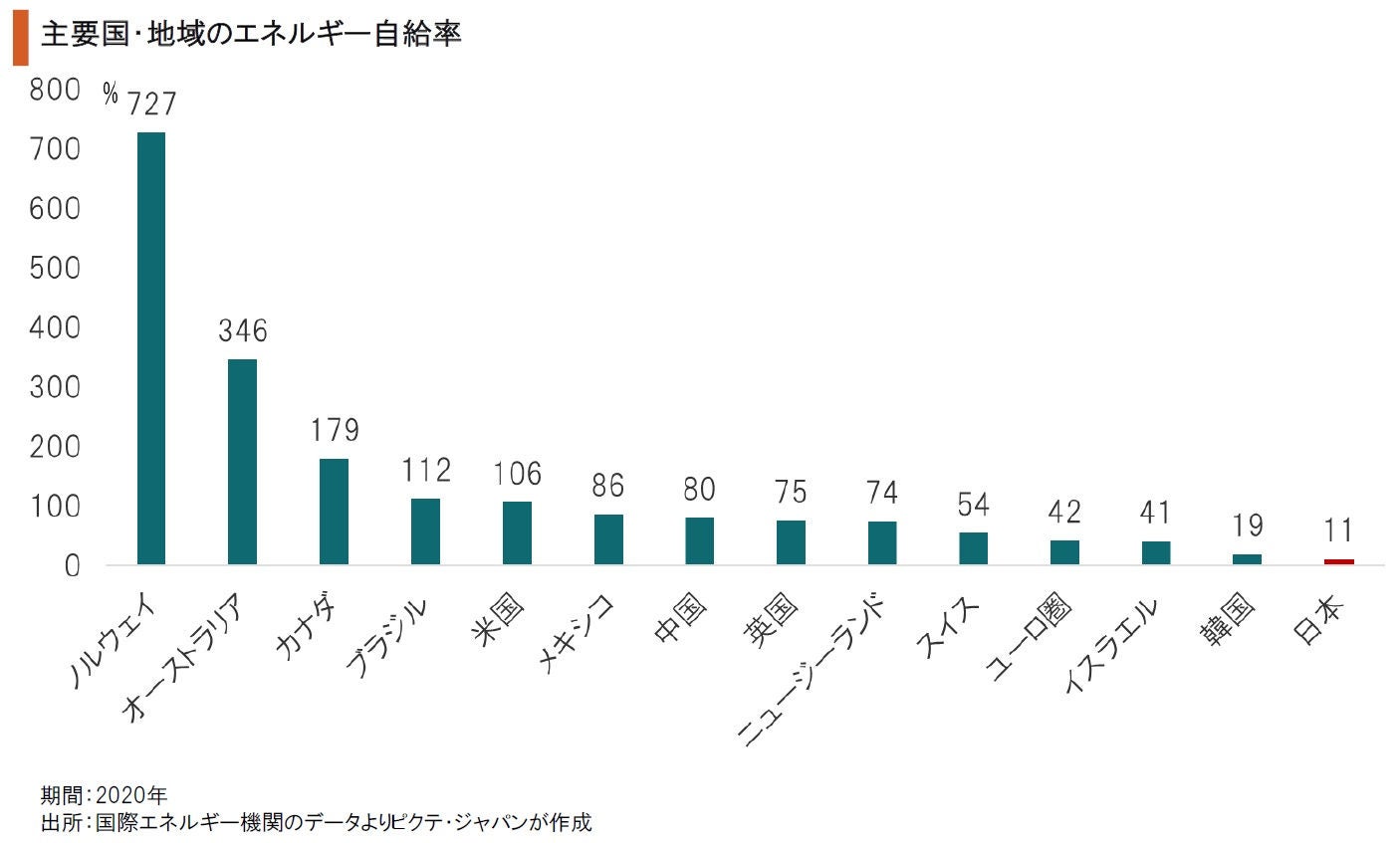

国際的なカーボンニュートラルへの動きが加速するなかで、ロシアによるウクライナへの侵攻があり、エネルギー安全保障が各国の経済にも大きな影響を及ぼしつつある。日本の場合、福島第一原子力発電所の事故後、エネルギー自給率は大きく低下、足下は11%で主要国のなかで最も低い。その結果、石油、LNGなどの価格高騰で貿易収支の赤字が拡大している。

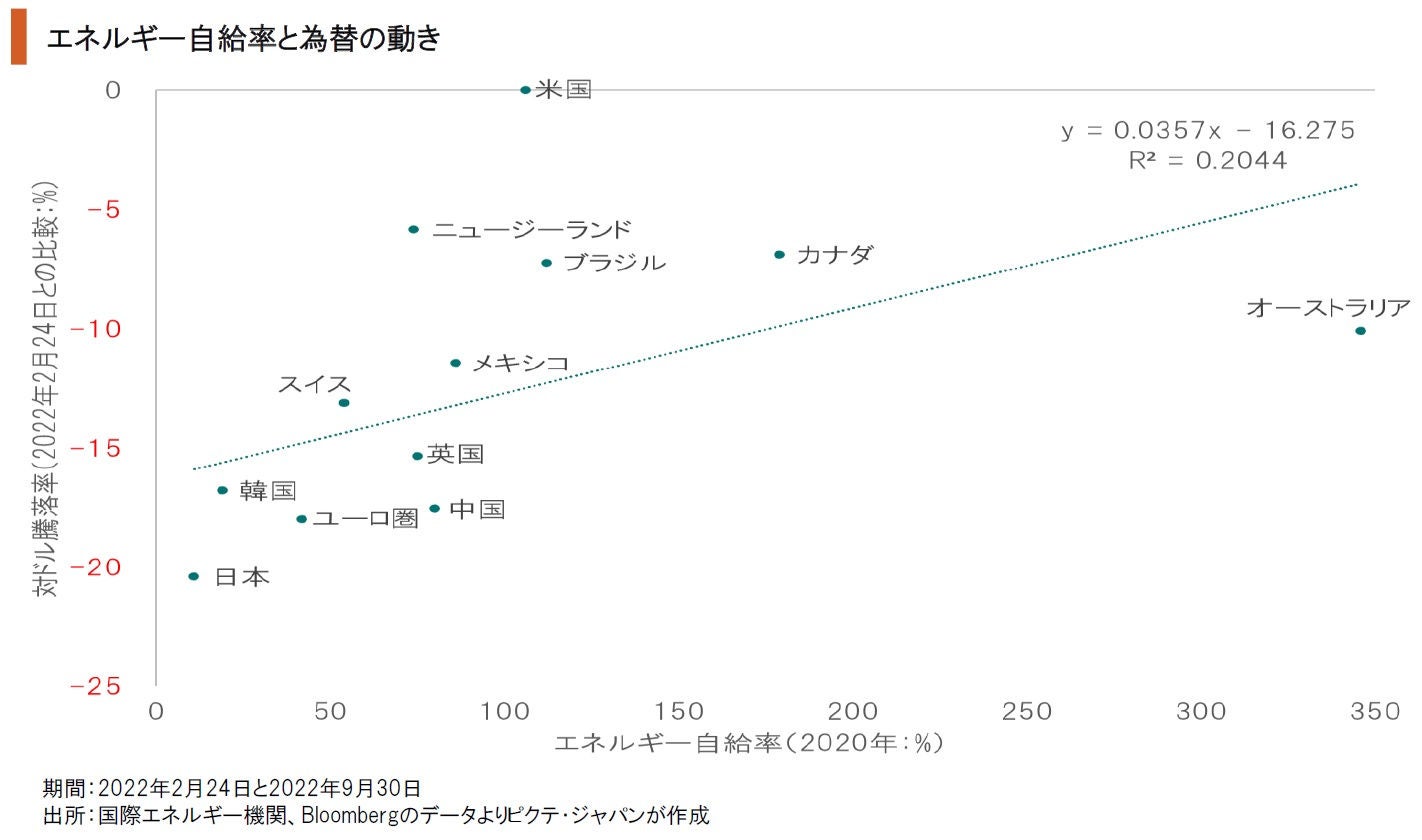

各国のエネルギー自給率は、貿易収支の変化を通じて為替にも大きく影響している。例えば、2月24日のロシアによるウクライナ侵攻以降、自給率が727%に達するノルウェーのクローネが対ドルで20%程度上昇した。一方、自給率11%の日本の場合、円は20%以上下落している。同じくエネルギー自給率が低いユーロや韓国ウォン、人民元なども弱い通貨になった。

岸田文雄首相、鈴木財務相は円安の動きを「投機的」と表現したが、金利差に基づくマネーフローを考えると、むしろ為替はファンダメンタルズに基づいて変動している。日銀のイールドカーブ・コントロールは、政策変更が国債の売りを誘発する可能性があり、簡単には変えられないだろう。また、化石燃料価格の高止まりと円安が輸入価格を膨らませている結果、貿易収支は赤字が続きそうだ。そうした状況を考えると、為替介入によりドル高・円安の流れを変えることは難しいだろう。率直に言って円の下値は分からない。ただし、日米の名目金利差が大きく開いている間は円安が続き、それはが1ドル=150円でも160円でも不思議ではないと考える。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。