- Article Title

- 総裁交代で金融政策は変わるのか?

市川 眞一

2022/11/22

急速に進んだ円安が取り敢えず一服したとは言え、日銀による金融政策の持続可能性に関して、市場内には疑念の声が強いようだ。アベノミクスの象徴的役割を果たしてきた黒田東彦総裁が2023年4月に交代した場合、新執行部の下で出口戦略が実施されるとの観測は少なくない。ただし、2016年9月の政策決定会合で導入された長短金利操作付き量的質的緩和(YCC‐QQE)により、10年国債の価格は割高な水準に据え置かれている。利回りの目標が現行のゼロ%から引き上げられた場合、日本国債に強い売り圧力が圧し掛かる可能性は否定できない。新たな目標を維持するため、日銀が国債の購入を拡大すれば、意図せざる量的緩和が円安、インフレの背景となるのではないか。また、国債発行時における表面利率の大幅な引き上げを迫られるため、財政への負荷も極めて大きいものとなるだろう。次期総裁の下でも、出口戦略への移行は容易ではないと予想される。米国の金融政策次第では、円安・ドル高が再び加速する可能性は否定できない。

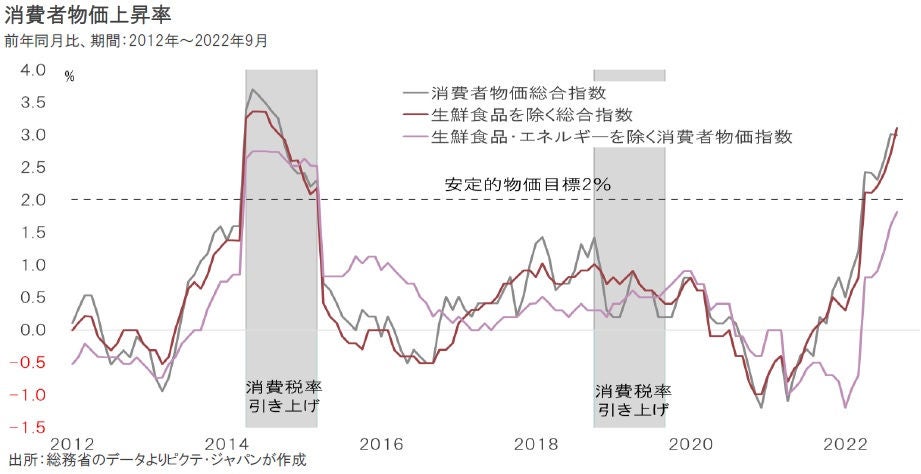

黒田総裁は、11月14日、中部経済界の代表者と懇談、当面、金融政策の変更がないことを改めて確認した。生鮮食品を除くコア消費者物価上昇率は2%を超えているものの、「輸入物価の上昇を起点とするコスト高の価格転嫁」を要因としており、「需要面から物価上昇率が高まっているわけでは」ないからだ。市場では、来年4月に同総裁が交代するまで、現状の金融政策が続くとの見方が多いのではないか。

9月の消費者物価は、総合指数が前年同月比3.0%、生鮮食品を除くコア指数は同3.1%の上昇となった。注目されるのは、特殊要因の大きいエネルギー、通信を除いたコア指数への寄与度が2.0%になったことだ。企業物価指数のは9.7%上昇しており、コストアップに苦しむ企業の価格転嫁が進みつつあると見られる。エネルギーの影響は中立に近付く一方で、今後も消費者物価を押し上げる要因と言えよう。

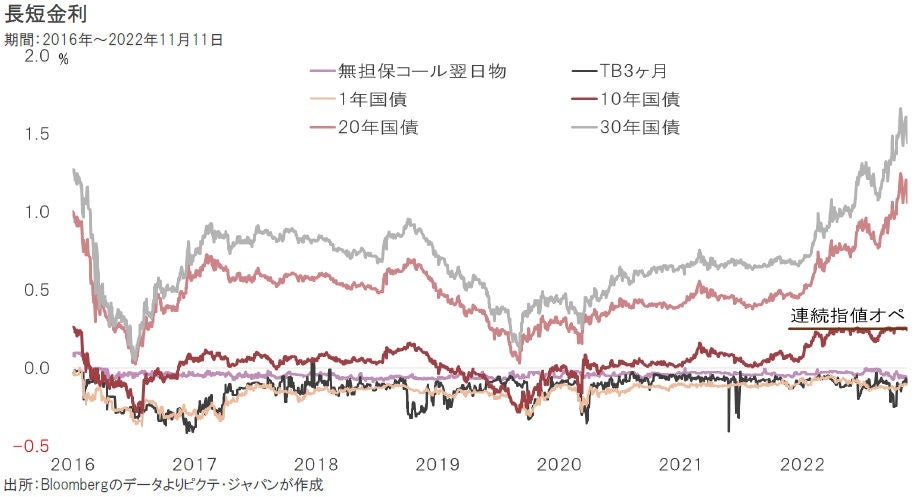

YYC‐QQEの導入により、日銀は、現在、0.25%ポイントの変動幅を容認しつつ、「10年物国債金利がゼロ%程度で推移するよう」(『当面の金融政策運営について』:2022年10月28日)、連続指値オペを実施している。一方、オペの対象でない20年債、30年債の利回りは、物価上昇を反映して大幅に上昇した。日銀の市場介入により適正水準は不透明だが、10年国債価格は割高感が極めて強い。

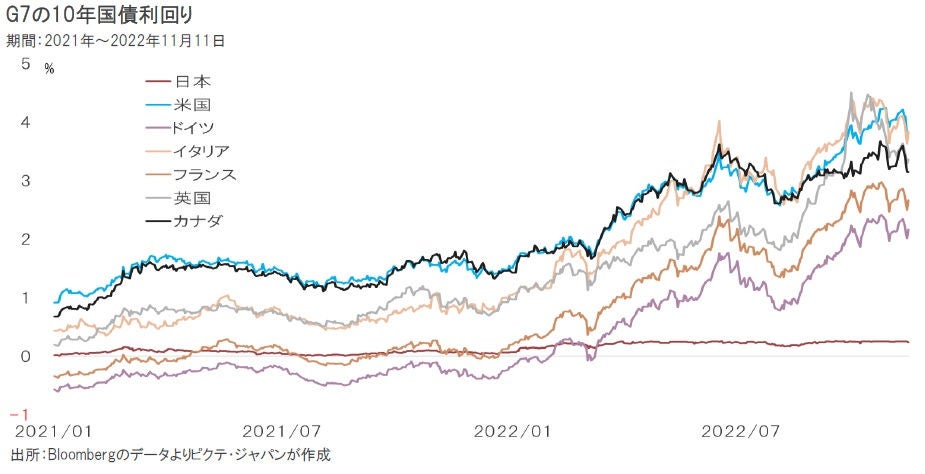

英国においては、減税を打ち出したリズ・トラス首相が市場の厳しい洗礼を受け、わずか49日で退任に追い込まれた。債券市場は物価と財政に神経質になっている。一方、新型コロナ禍から経済が正常化へ向かっているにも関わらず、日銀がYYC-QQEを継続している結果、日本の長期金利の相対的な低さ、そして安定は際立つと言えるだろう。国際的に見れば、極めて異常な状況と言えるのではないか。

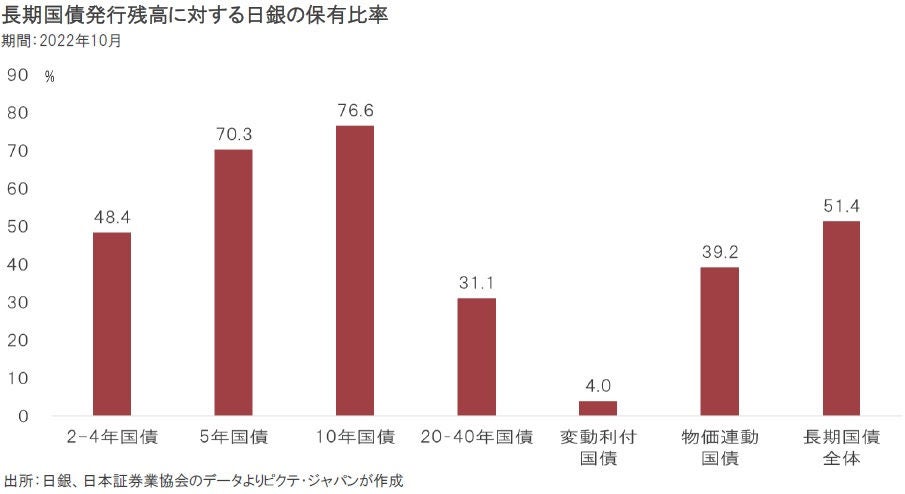

現物ベースで見ると、10月末の時点で日銀は10年国債発行残高の77%を保有していた。発行残高、取引高共に最もボリュームの大きい発行期間の国債市況を日銀が実質的に支配しているわけだ。その結果、自然な状態における金利体系、言い換えれば金利の適正水準の把握は極めて難しくなった。6年以上に亘る日銀のYCC‐QQEは、市場機能を大きく阻害していると言えるだろう。

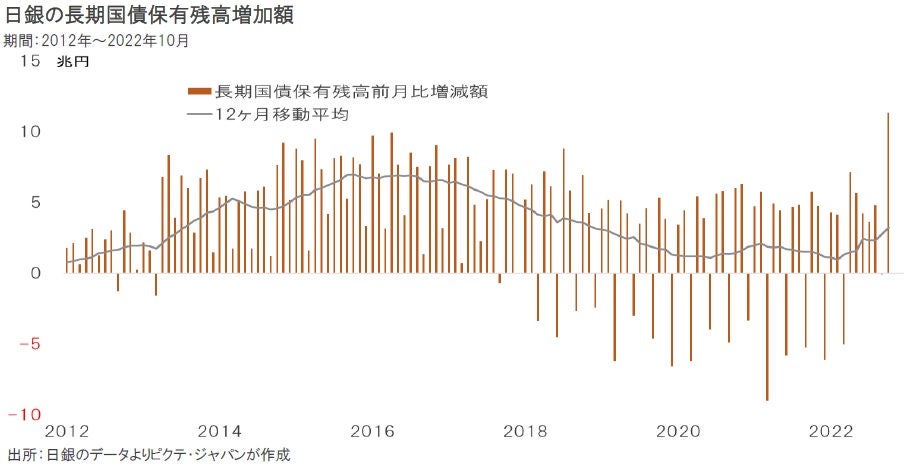

10月中に日銀の保有する長期国債の残高は簿価ベースで11兆3,231億円増加しており、これは単月の増加額としては過去最大となった。12ヶ月移動平均で見ても、今年2月に増加のペースは月間9,566億円まで縮小していたものの、10月の時点では3兆2,152億円へと拡大基調へ転じている。物価上昇局面にも関わらず、日銀のバランスシートは拡大を続けているわけだ。

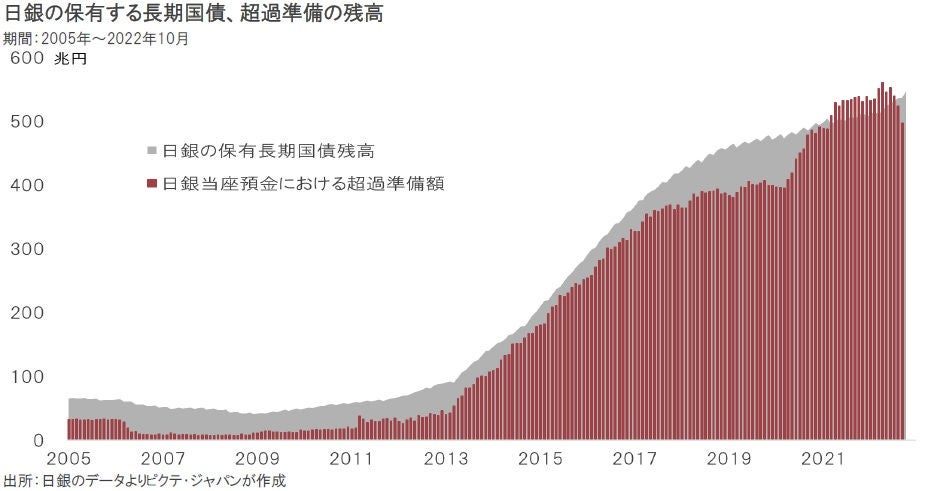

YYCの下、連続指値オペで保有国債が増加すれば、必然的に日銀の当座預金に計上される超過準備が増加する。つまり、マネタリーベースの供給が拡大し、意図せざる量的緩和が実施されていることになる。日銀は、本来、出口戦略が行われても不思議ではない場面において、量的緩和を拡大しているわけだ。このマネタリーベースが、インフレや円安を助長する要因となる可能性は否定できない。

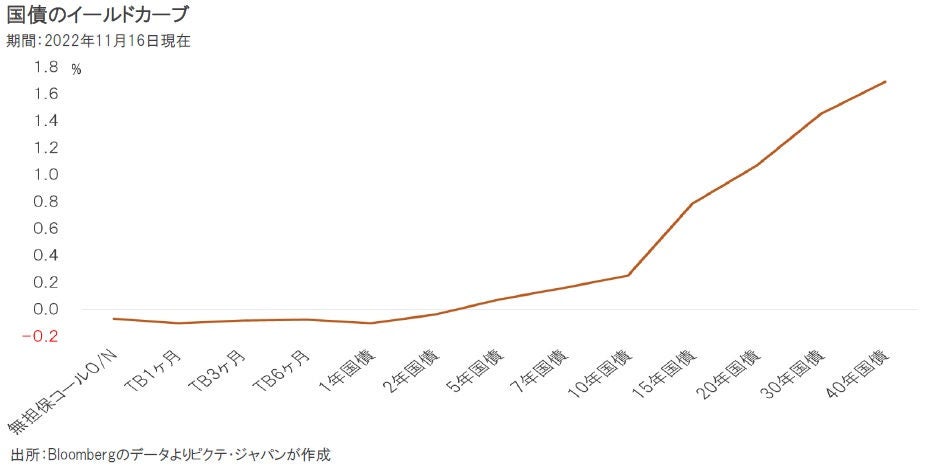

国債のイールドカーブは、短期から10年債までがフラット化した。仮に日銀が出口戦略に転じれば、10年国債に強い売り圧力が生じるだろう。受動的に供給されるマネタリーベースが市中で暴走するリスクを抑制するため、日銀が超過準備の付利金利を引き上げた場合、利払い費の急増により日銀のALMは崩壊しかねない。また、政府の国債発行コストも急増するため、出口戦略への移行は極めて難しい。

日銀にとって、出口戦略は最早属人的問題ではないだろう。10年国債への強い売り圧力、意図せざる量的緩和の可能性、日銀のALMが崩壊するリスクを考えた場合、来年4月の新総裁就任後、直ぐに金融政策を大きく修正するのは難しいと見られる。一方、日銀が新総裁の下でも現在のYYCから身動きが取れないとの観測が市場内において強まった場合、日米金利差により再び円が対ドルで本格的な下落局面に突入する可能性は否定できない。出口へ移行するタイミングを失し、出口なき金融緩和に至った日本経済の抱える大きなリスクと言えるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。