- Article Title

- 雇用からみた米国の物価・金利

市川 眞一

2022/12/13

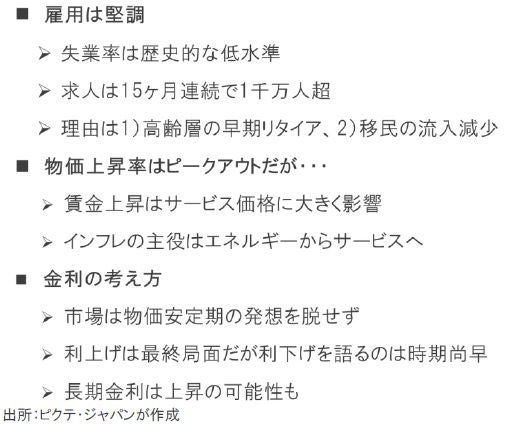

米国経済に関しては、2023年へ向けて後退局面入りを懸念する声が少なくないようだ。しかしながら、根幹となる雇用は引き続き堅調と言える。米国が労働力不足に陥った要因は、1)新型コロナ禍で高齢層が早期リタイアしたこと、2)ドナルド・トランプ大統領の時代に移民流入を抑制し、新型コロナ禍で受け入れが止まったこと・・・の2点だ。いずれも短期間に解消されるわけではないため、事業主は賃上げにより雇用者を繋ぎ止める必要がある。その結果、逼迫した労働需給による高い賃上げ率が、景気を支える一方、サービスを中心に新たなインフレ圧力の背景と言えるだろう。つまり、米国経済の物価上昇は、エネルギーからサービスへ主役がシフトしつつある。結果として、消費者物価上昇率は、今夏の9%台よりは落ち着くものの、2023年は4%台を中心に推移するのではないか。FRBによる利上げは、既に最終局面にあると考えられる。もっとも、人件費の高騰によるインフレ圧力が続くため、早期に利下げが行われる可能性も低いだろう。

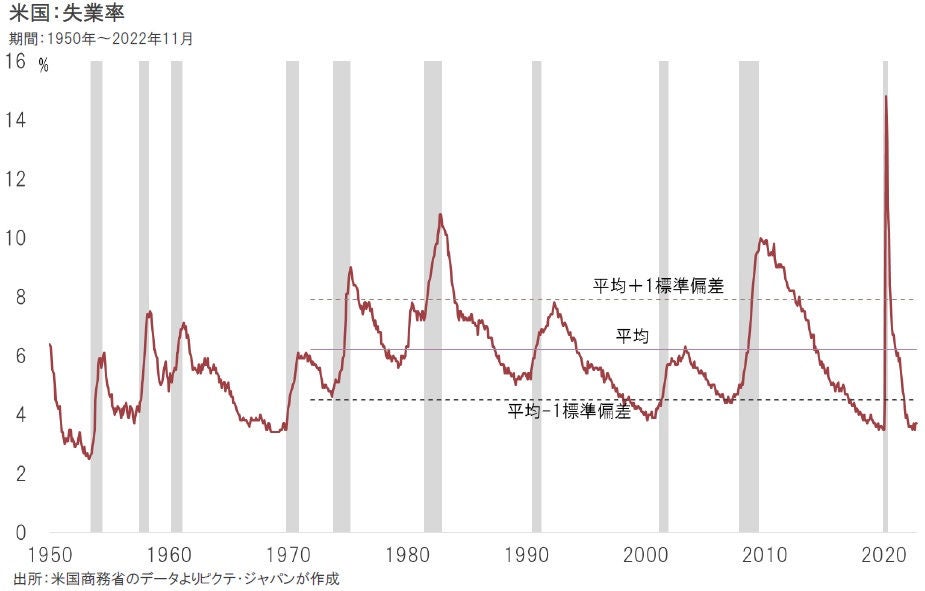

■ 失業率は歴史的な低水準

12月2日に発表された11月の雇用統計によれば、失業率は前月比横ばいの3.7%、非農業雇用者数は市場予想の20万人増を上回る26万3千人増だった。強い数字と言えるだろう。過去50年間で見ると、失業率は最低水準にあり、米国の労働市場は実質的な完全雇用状態にある。米国におけるリセッションは失業率の急速な上昇を伴うが、今のところそうした兆候は見えていない。

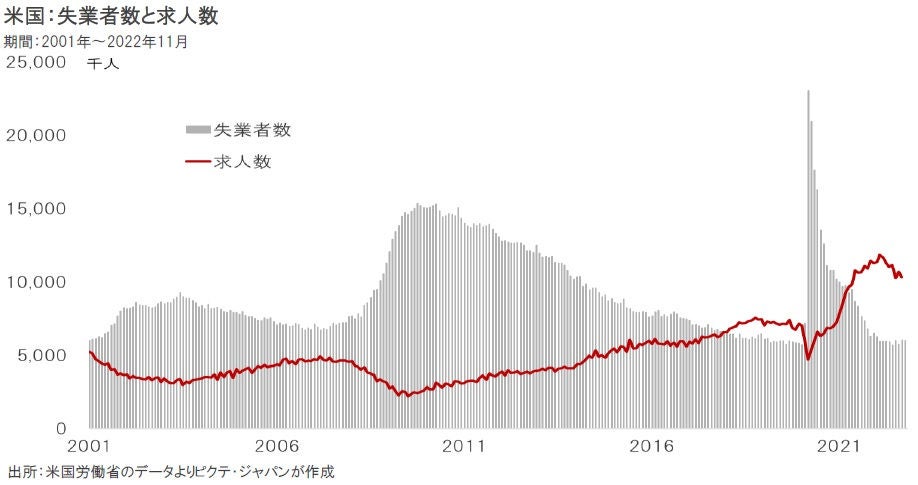

■ 求人数が失業者数を大幅に上回る

求人及び労働移動統計では、10月の求人が1,033万人となり、16ヵ月連続で1千万人の大台を超えた。新型コロナ禍で急速に人を増やしたIT系企業、金融機関には余剰人員が発生する一方、マクロ的に見れば、労働集約型産業を中心に引き続き雇用の需給ギャップが極めて大きい。新型コロナ禍による高齢層の早期リタイアに加え、移民流入の減速により労働力の供給が抑制されているからだ。

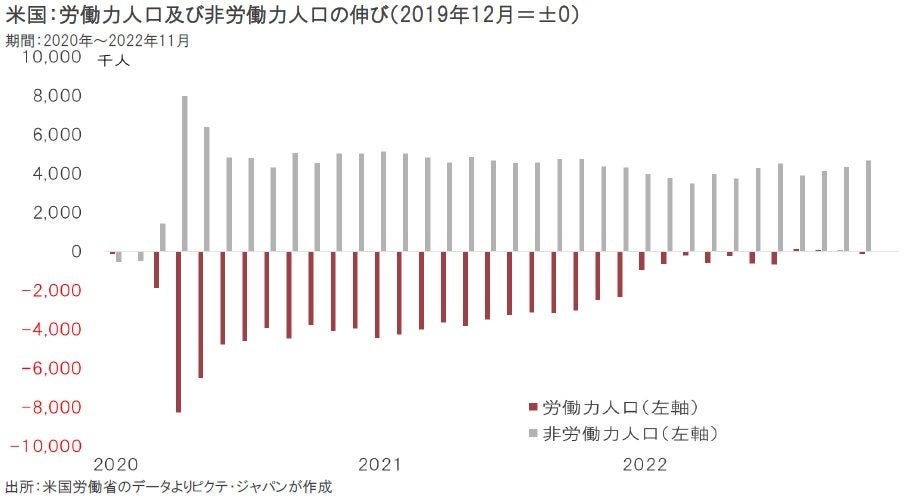

■ 非労働力人口の増加は高齢層の早期リタイアを反映

新型コロナ禍直前の2019年12月を基準にすると、労働力人口は同年4月に828万人減少した。一方、同じ期間に非労働力人口は799万人増加している。新型コロナは基礎疾患のある高齢者が重症化し易いため、早期リタイアする高齢層が少なくなかったと見られる。経済の正常化で労働力人口は新型コロナ禍以前の水準へ戻ったものの、非労働力人口は依然として468万人多い状態だ。

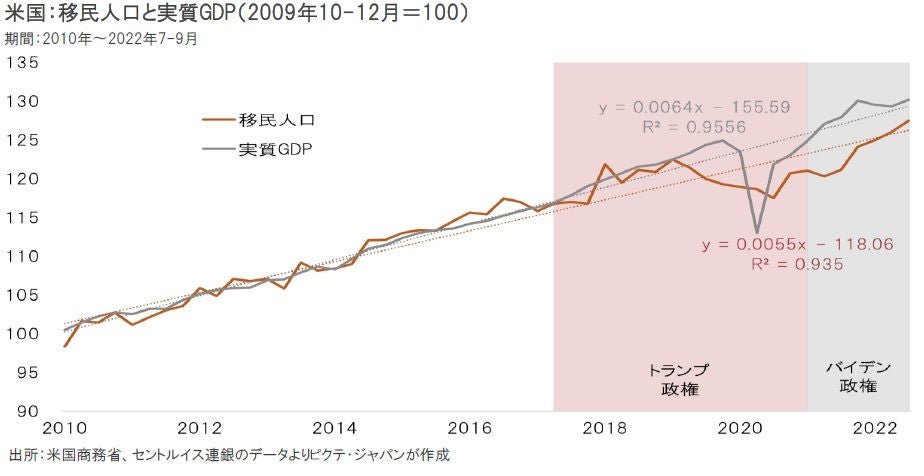

■ トランプ政権以降、移民人口が実質成長率を下回る

2010年代、米国の移民人口は実質経済成長率とほぼ同じペースで成長していた。この流れを変えたのは、ドナルド・トランプ前大統領だ。さらに、新型コロナ禍で移民人口はピーク時に比べ一時175万人減少した。ジョー・バイデン大統領の就任後、移民人口は増加基調に転じている。しかしながら、米国経済の成長ペースまでには回復していない。人手不足の要因と考えるべきだろう。

■ 賃金と物価は連動する傾向が強い

10月における自発的離職者は403万人、17ヶ月連続の400万人台となった。雇用需給の逼迫を背景に、より処遇の良い仕事が直ぐに見付かるからだろう。必要な雇用を確保するため、事業主は賃上げを継続せざるを得ない。平均時給の上昇率は、FRBが重視する個人消費支出物価と連動する傾向がある。今後の米国におけるインフレの動向は、雇用が鍵を握る可能性が強まっている。

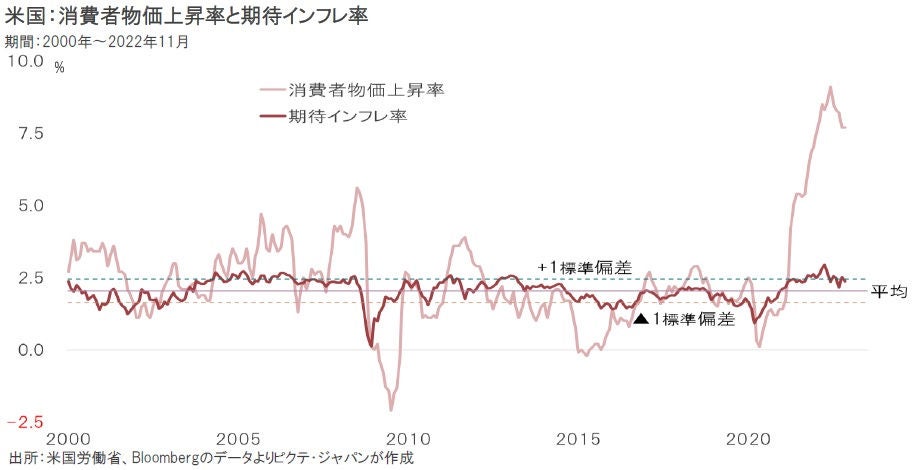

■ 市場はインフレの継続には懐疑的

10年物国債とインフレ連動国債の利回りにより算出した市場の期待インフレ率は、11月末の時点で2.37%だ。これは、2000年以降の統計的な標準レンジの範囲内に収まっている。1991年12月の旧ソ連崩壊以降、30年間に亘って米国主導のグローバリゼーションが進み、消費者物価上昇率は年平均2.2%で安定していた。市場は、その状態が基本的には崩れていないと想定している模様だ。

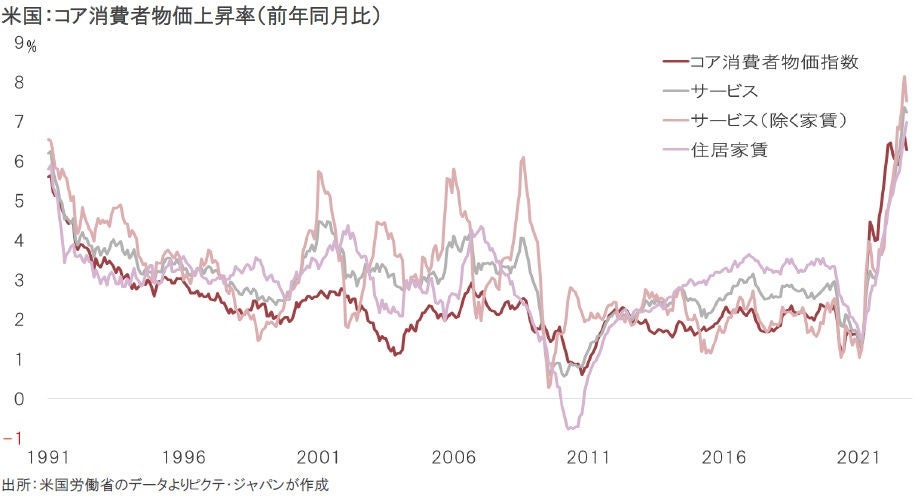

■ サービス価格が物価上昇のけん引役へ

エネルギーが物価に与える影響は中立的になりつつある。一方、このところはサービスの価格上昇がコア指数に強く影響するようになった。一般に労務費のウェートが高いサービスは、賃金上昇の影響を強く受けるからだ。米国におけるインフレは、主役がエネルギーからサービスに交代しつつあると言えるだろう。雇用の逼迫が解消されない限り、消費者物価上昇率は4%を超える状況が続く可能性が強い。

■ 米国の長期金利は30年以上低下トレンドを維持してきた

グローバリゼーションの下では、中国、ASEAN、東ヨーロッパ、メキシコなど新興国で工業化が進み、主要先進国に製品を供給、米国では物価の安定が30年間に亘って続いた。それに並行する形で、金利が低下傾向をたどっている。企業経営ではレバレッジが重視され、バランスシートよりもP/L(損益計算書)によって評価された。成長企業への投資が活発化し、GAFAのような巨大企業が生まれたのだ。

■雇用からみた米国の物価・金利:まとめ

グローバリゼーションの時代は転換点を迎えた。国際社会が再び分断の時代へ突入、サプライチェーンが寸断されているからだ。それは、インフレの時代に他ならない。このシナリオが正しいとすれば、米国のコア消費者物価上昇率は例えば4%台で高止まりし、早晩、イールドカーブは右肩上がりへと修正を迫られるだろう。企業価値の評価においては、P/L以上にB/Sが重視されるはずだ。言い換えれば、成長株からバリュー株への主役の転換である。市場はまだ物価はいずれ安定するとの固定観念から脱していない。それ故、早期にポートフォリオの重心をバリュー株にシフトする意味があるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。