- Article Title

- 政府・日銀共同声明の行方

市川 眞一

2023/01/10

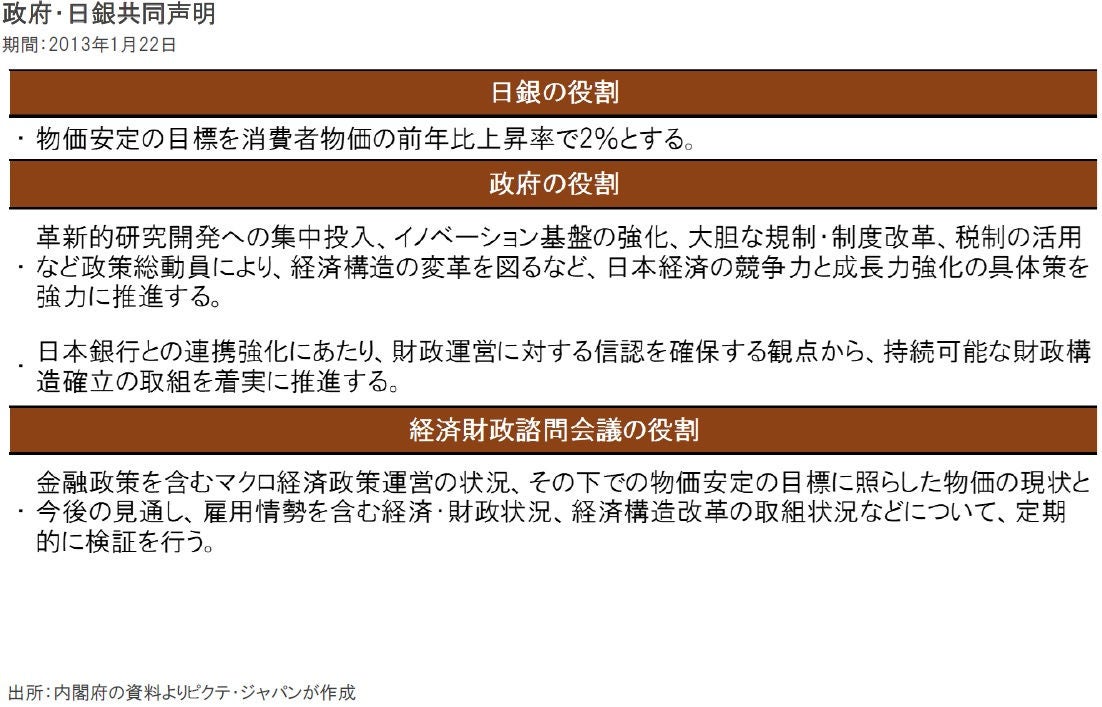

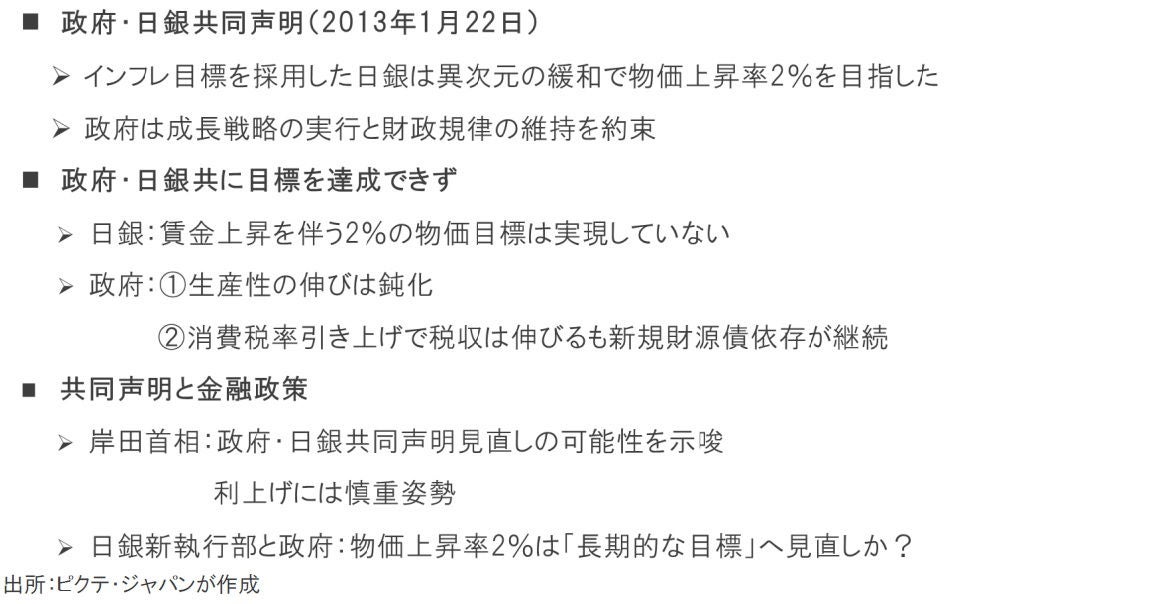

第2次安倍政権発足から4週間後の2013年1月22日、政府と日銀は『共同声明』を締結した。日銀は2%の安定的物価目標を公約、異次元の緩和に踏み切ったが、それから10年を経ても、賃上げを伴う物価上昇は達成されていない。一方、この共同声明では、政府も成長戦略の実行による生産性の改善、財政規律の維持を約束したが、こちらも未達の状態だ。つまり、政府・日銀共同声明は、当事者である政府及び日銀がどちらも責任を果たせていないと言わざるを得ない。特に他の主要中央銀行に類を見ない規模での緩和にも関わらず、金融政策が期待インフレ率を高めることができなかったのは、日本のデフレが金融的な要因で起こったわけではないことを示すだろう。岸田文雄首相は、1月3日、ラジオ番組のインタビューで共同声明の見直しを示唆した。もっとも、利上げに関しては、慎重な姿勢を崩していない。4月に就任する新日銀総裁の下、共同声明が書き換えられる可能性は十分ありそうだ。ただし、それでも出口戦略は大きな困難を伴うだろう。

政府・日銀共同声明において、日銀は初めて2%の物価目標を採用した。第2次安倍政権は、日銀法改正の可能性を明確にし、日銀に受け入れを迫った結果と言える。一方、政府は成長戦略の実施による生産性の改善、財政規律の維持を約束した。日銀及び財務省は、日銀による量的緩和により、歯止めなき財政拡張となるリスクを懸念して、安倍政権に釘を刺す意味があったのではないか。

政府・日銀共同声明が締結された際、日銀のトップは白川方明総裁だった。安倍首相(当時)は、黒田東彦アジア開発銀行総裁を後任とし、黒田体制の下で日銀は量的・質的緩和を採用した。その後も共同声明に沿って2%の物価目標を目指し、日銀は他の主要中央銀行に類を見ない大胆な金融緩和を実施してきた。しかしながら、共同声明から10年を経ても、物価目標は実質的に達成されていない。

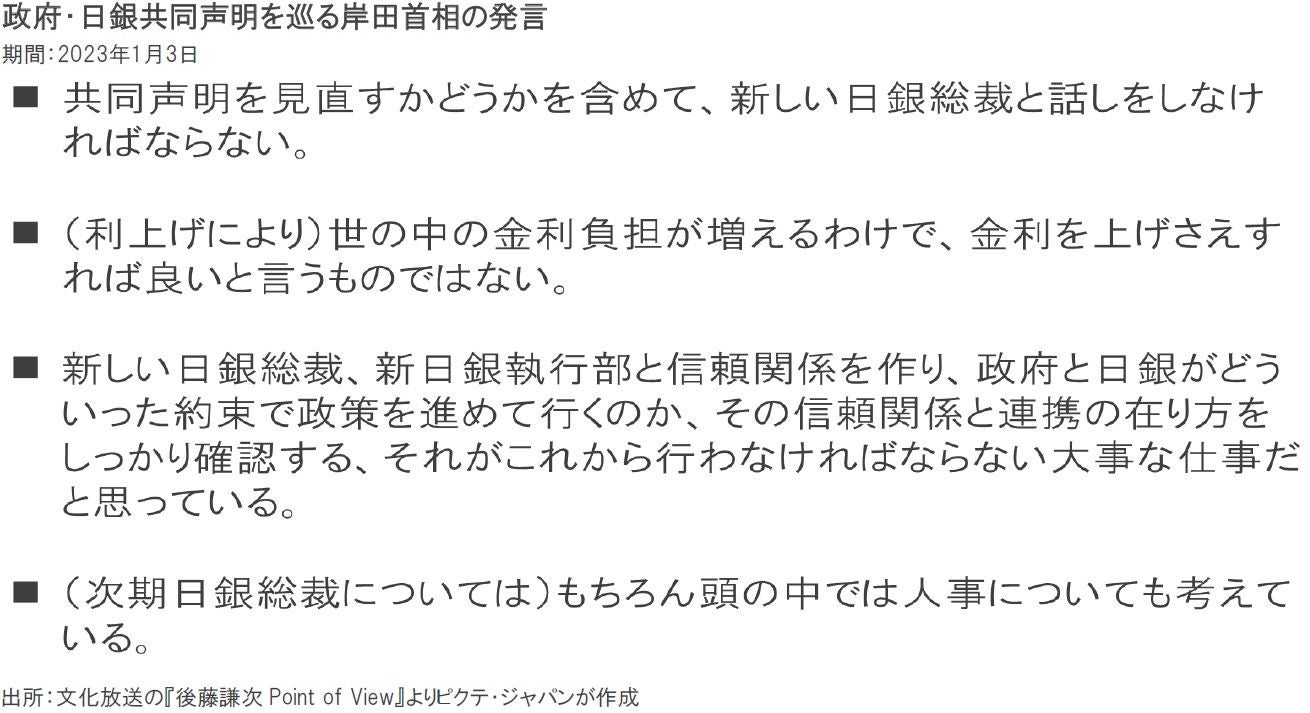

岸田首相は、1月3日に放送されたラジオ番組において、次期日銀総裁と信頼関係の構築に努め、その上で政府と日銀の役割を明確にするため共同声明を見直す可能性を示唆した。一方、利上げに関しては、副反応が大きいことを指摘、慎重な姿勢を印象付けたと言えよう。もっとも、これまで日銀が共同声明を強く意識して金融政策を運営してきたことから、その見直しの行方に注目すべきことは間違いない。

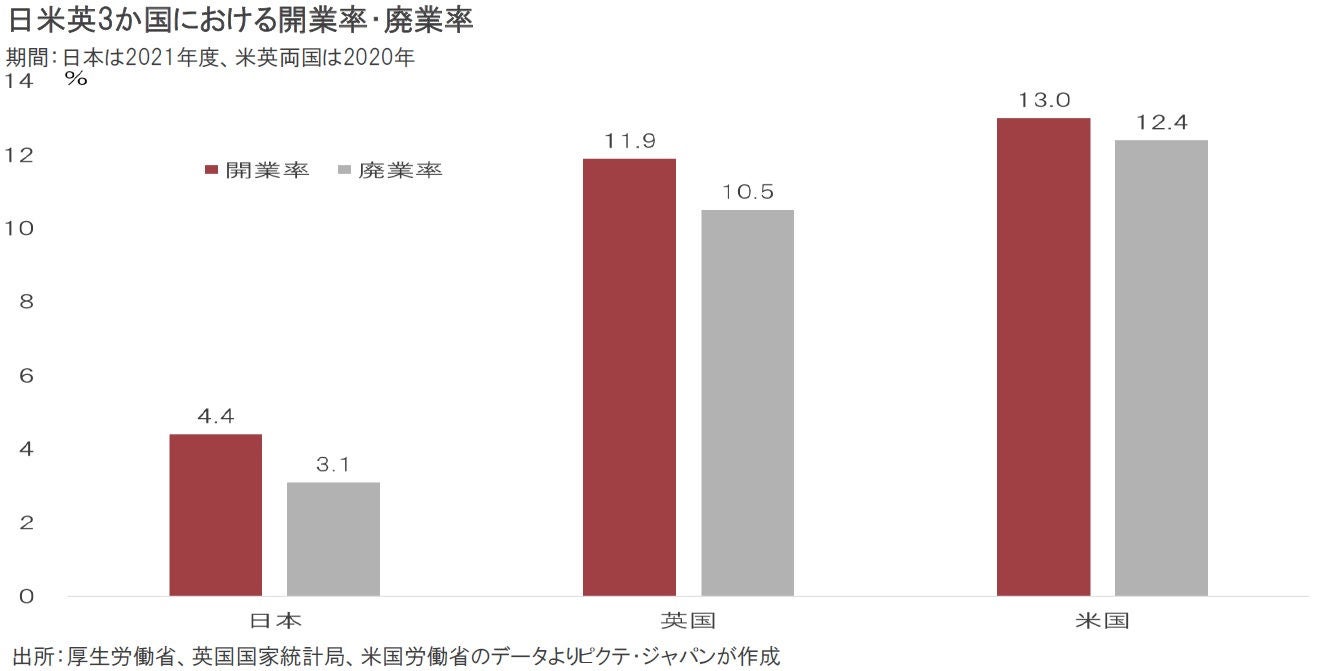

第2次安倍政権は、日銀との共同声明を実現する上で、当初、成長戦略を重視していたと見られる。その基本方針を列記した『日本再興戦略2013』には、開業率・廃業率を2桁台として産業の新陳代謝を促し、雇用の流動化を進めることが明記されている。しかしながら、結局、企業の存続を重視、開業率・廃業率は共に高まらなかった。雇用制度の改革も竜頭蛇尾に終わった感が否めない。

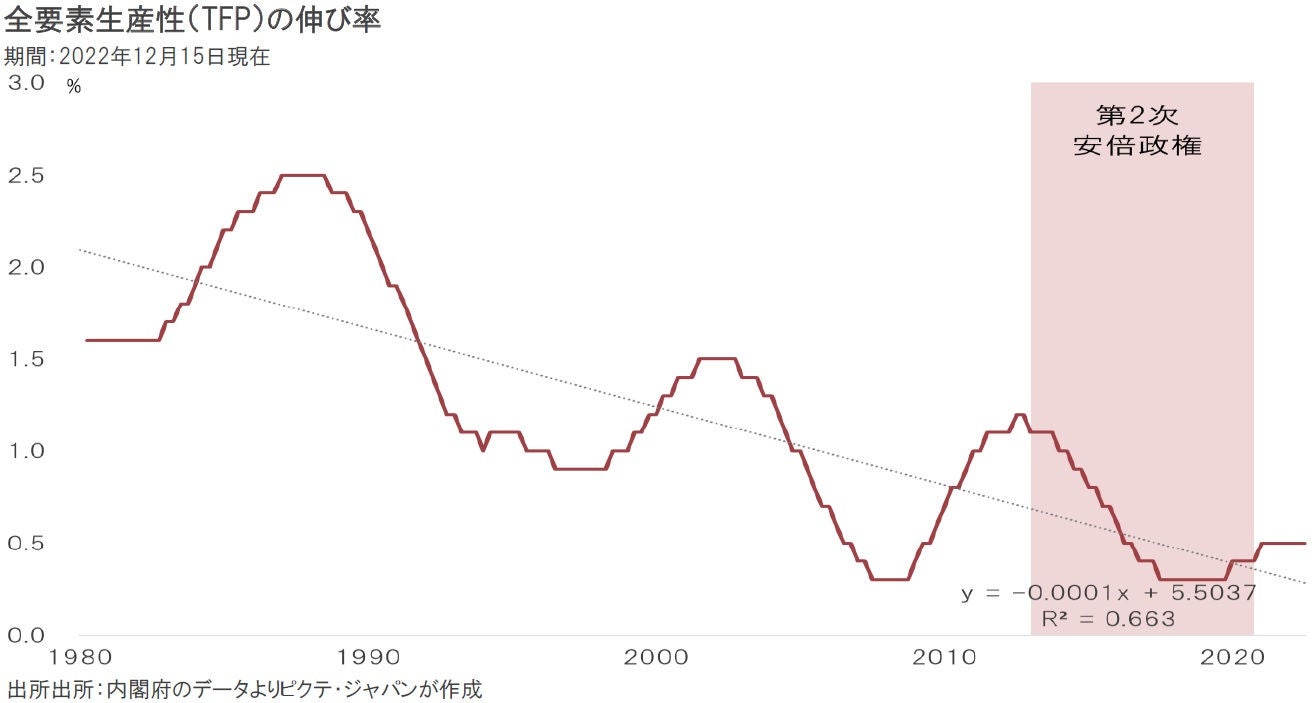

成長戦略が実現しなかったことから、日本の全要素生産性(TFP)の伸びは趨勢的に鈍化している。潜在成長率を構成する要素は労働投入量、資本投入量、全要素生産性だ。日本の場合、労働力人口は長期的に減少が避けられず、経済規模を維持する上でTFPが極めて重要である。しかしながら、生産性の改善が進まなかったことにより、巨額の公的債務の下、経済が縮小均衡となる可能性は否定できない。

第2次政権発足当初、安倍首相(当時)は、「3本の矢」として成長戦略の実行を重視していたと見られる。しかしながら、黒田東彦総裁の下で日銀が量的・質的緩和を実施すると、デフレの要因の1つであった円高が終息、それに伴って株価も急速に上昇した。そうした市場の動きを受けて、安倍政権はデフレ対策を専ら金融政策に任せ、2015年の平和安全法制など外交・安全保障に注力したのだろう。

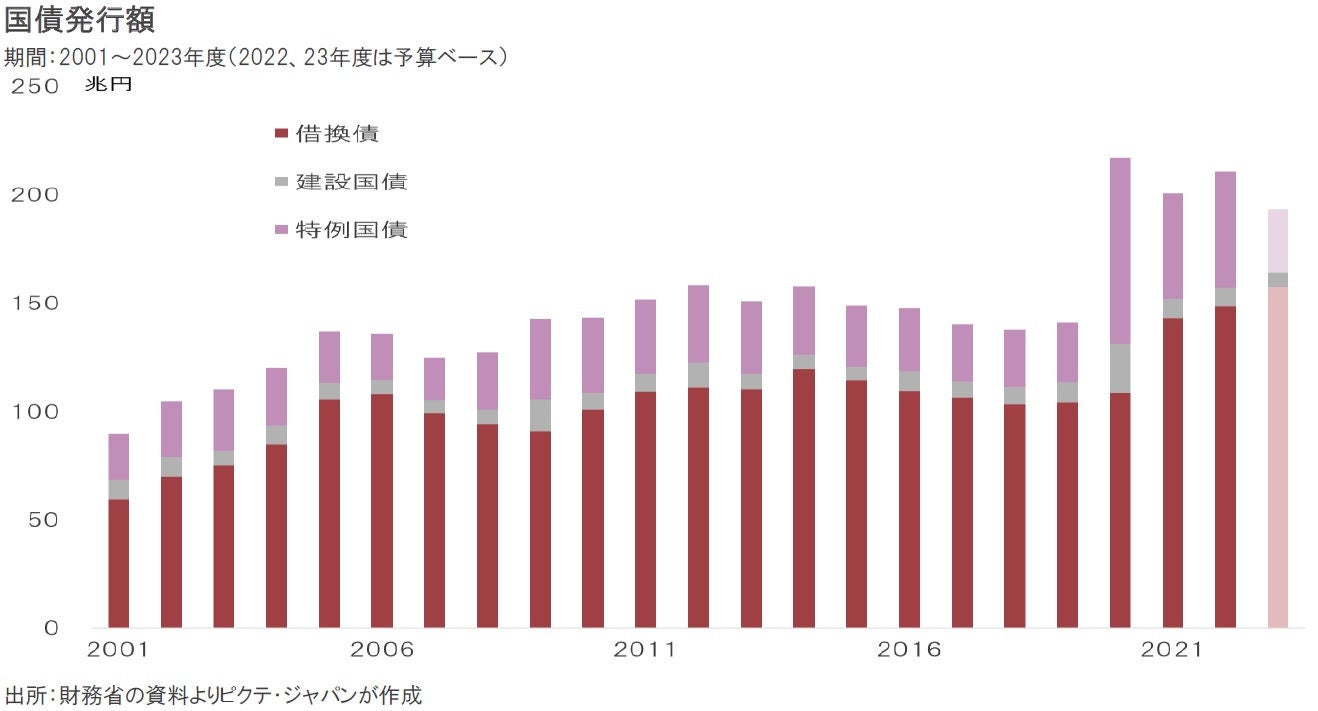

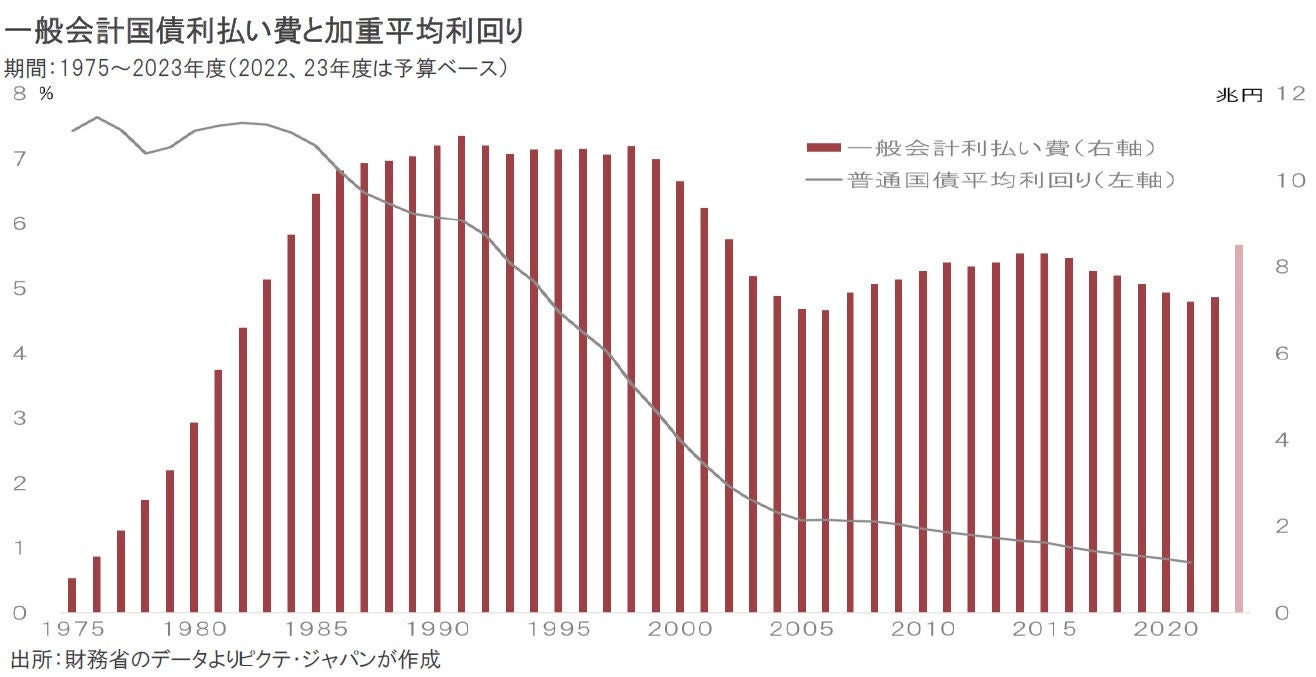

10年間も極端な金融緩和が行われてきた結果、出口戦略には様々な副反応が想定される。その1つは国債利払い費の急増だ。新規財源債及び借換債の年間発行額は200兆円前後に達する。従来、10年国債の表面利率は0.2%だったが、市場金利の上昇を受け引き上げざるを得ない。表面利率が1%になった場合、毎年2兆円程度利払い費が増加して行くため、財政への負荷は極めて大きいだろう。

1990年代に入ってのグローバリゼーションの下、主要国では物価が安定し、日本はデフレに陥った。結果として、名目金利は趨勢的に低下している。また、2013年4月以降の量的・質的緩和により、低金利下で日銀が国債を大量に購入したことから、政府は利払い費の負担を気にすることなく国債を発行することが可能になった。それが、財政規律を弛緩させ、国家債務が急増する要因になったと言えよう。

世界的な物価上昇下、日本もインフレ期に入ろうとしている。日銀は出口戦略へ向けた準備を進めなければならないが、10年間に亘る極端な金融緩和の結果、日銀のバランスシートは肥大化し、財政は日銀依存の状態に陥った。従って、米国や欧州に比べ、日本の出口戦略は極めて難易度が高いと想定される。特に市場金利の上昇を背景とする国債利払い費の急増は、財政への負荷が大きい。そうしたなか、岸田首相は、政府・日銀共同声明の見直しにより、出口戦略への環境整備を検討していると見られる。ただし、岸田首相自身が利上げには慎重な見方を示しており、軟着陸への道筋は見えていない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。