- Article Title

- 円安局面は終息したのか?

市川 眞一

2023/01/24

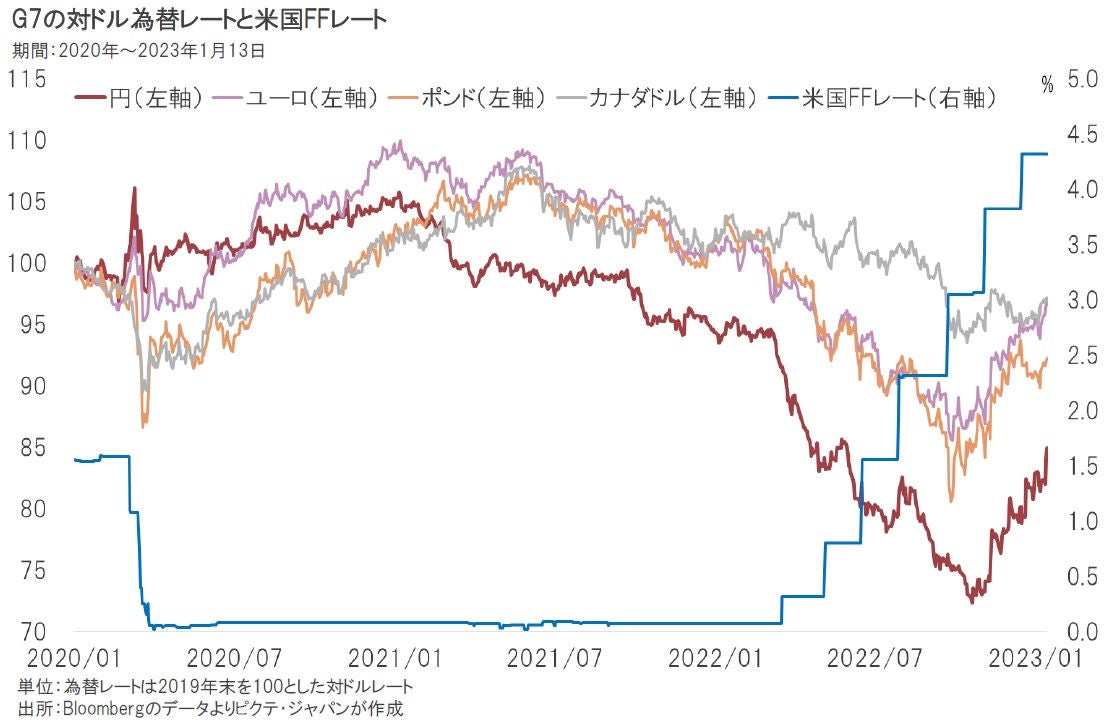

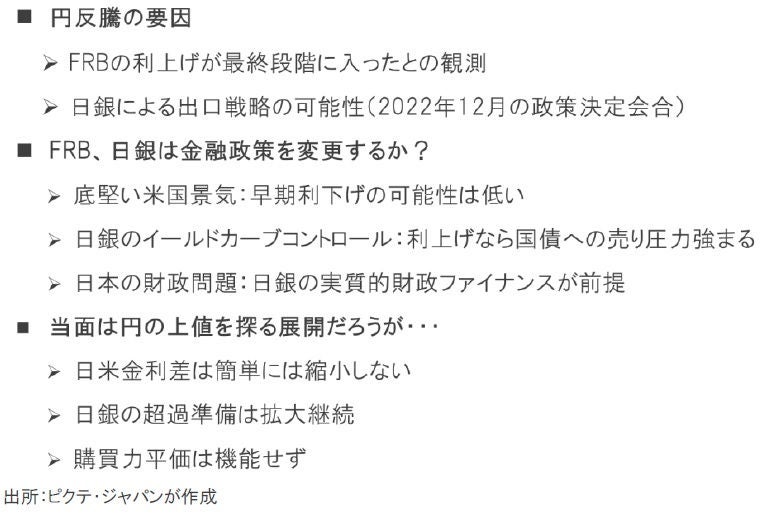

昨年10月20日、円/ドルは一時150円台を記録したが、その後は財務省による為替介入、FRBの利上げ幅の縮小、さらには日銀の10年国債利回りの変動幅拡大などから、円は反落局面を迎えている。日米金利差縮小の思惑から、しばらくは円が高値を探る動きとなりそうだ。もっとも、空前の人手不足を考えると、米国景気は市場のコンセンサスより底堅いのではないか。また、エネルギーなど資源主導の物価上昇が峠を越えたとしても、価格押し上げの主役は賃金へシフト、インフレ率が高止まりするシナリオは十分に考え得る。一方、日本の財政赤字は削減のメドが立たず、公的債務の対GDP比率はOECD加盟国で最も高い。金利上昇下では国債の利払い費が急増することにより、さらに財政を圧迫することになりそうだ。これまで実質的な財政ファイナンスを行ってきた日銀のバランスシートが拡大を続けた結果、マネタリーベースは米欧に比べ肥大化した。購買力平価は円の割安感を示しているものの、過剰供給が構造的な円安要因となる可能性は否定できない。

円が対ドルで急速に下落したのは昨年3月中旬からだった。同月14、15日のFOMCでFRBが0.25%の利上げに踏み切り、日米金利差が拡大するとの思惑が背景だったと言えよう。足元に関しては、米国の利上げが峠を越えつつある中、日銀は4月の新総裁就任前後に出口戦略へ転じるとの観測が強まった。その結果、日米金利差が縮小するとの見方から、円が反発局面を迎えたと考えられる。

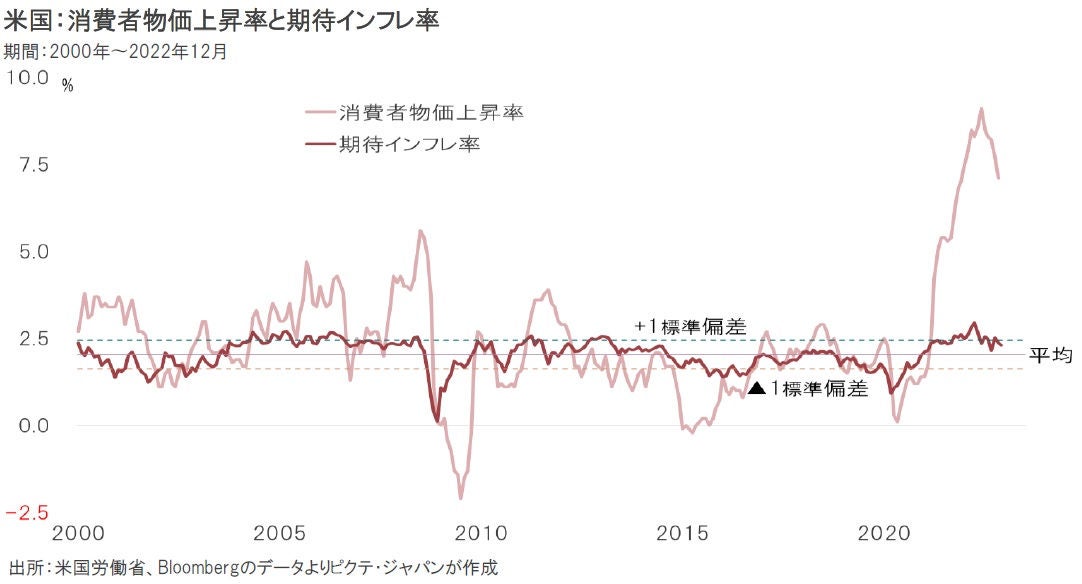

米国における景気減速、物価安定化の見方を象徴しているのが、インフレ連動債と10年国債利回りから算出した市場の織り込む期待インフレ率に他ならない。足元は2.13%であり、2000年代に入っての平均である2.04%へ接近しつつある。FRBが「長期的な目標」としているのはコア個人消費支出物価だが、極めて大雑把に言えば、米国市場は中長期的に中央銀行の目標が達成されると考えているのだろう。

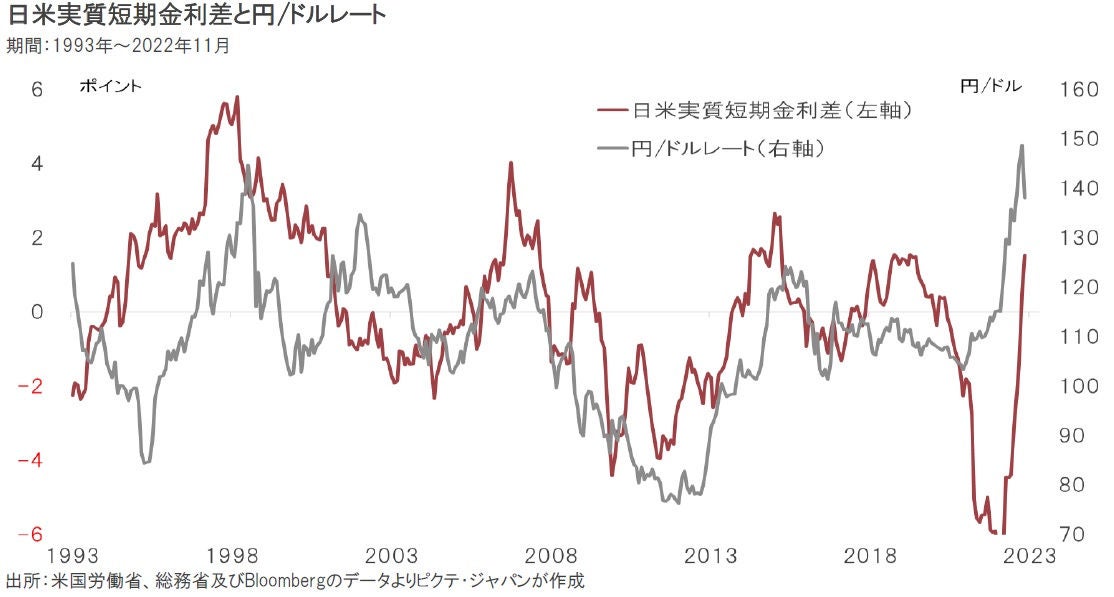

長期的に見ると、円/ドル相場はファンダメンタルズの教科書どおり日米の実質金利差に連動する傾向が強い。FRBの利上げと物価上昇率の縮小により、米国では昨年半ばより実質金利が上昇に転じた。一方、日本は物価上昇率が拡大するなか、日銀はゼロ金利を維持しているため、昨年10月以降、日本の実質金利が米国を上回る状態が続いている。これは、過去の例から見れば円の下落要因に他ならない。

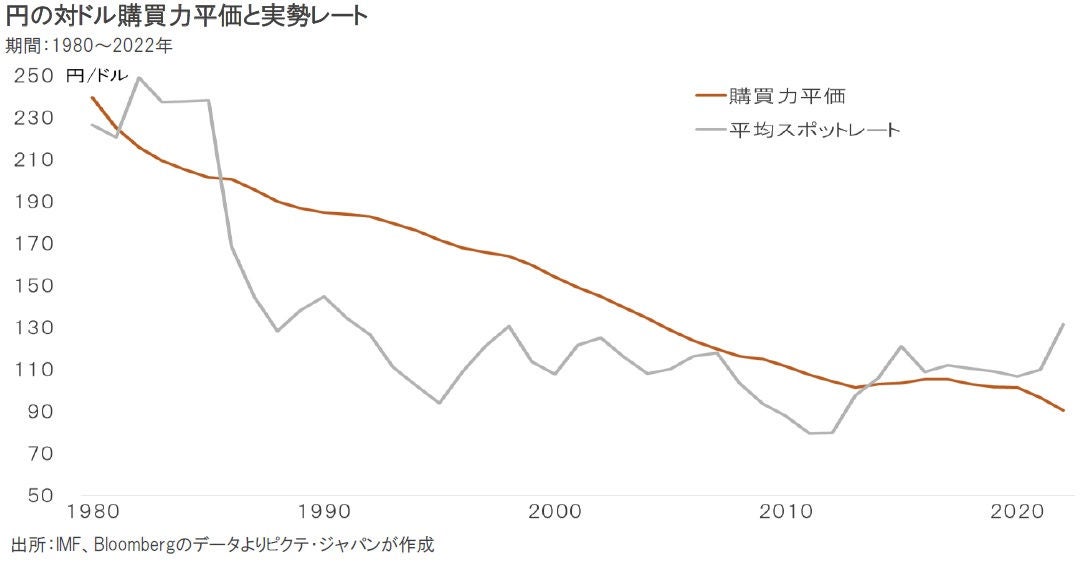

IMFによれば、22年における購買力平価は対ドルで90円39銭だった。これを基準にすれば、円は3割過小評価されていることになり、中長期的な円高観測の理論的裏付けとされている。ただし、購買力平価は両国の累積的なインフレ率の差で算出され、通貨供給量の違いを反映しているわけではない。今後、為替市場で注目されるのは、日本の財政問題と日銀による実質的な財政ファイナンスだろう。

23年度の計画によれば、新規財源債と借換債を合わせて国債発行額は193兆1,743億円に達する。借換債のほとんどの表面利率は0.1%だが、これが1%になれば、単純計算で年間の利払い費は初年度1.5兆円、2年目以降は毎年2兆円ずつ増加することになろう。日銀による利上げは、国債への売り圧力が強まりかねないことに加え、財政の利払い負担が強い制約要因になるのではないか。

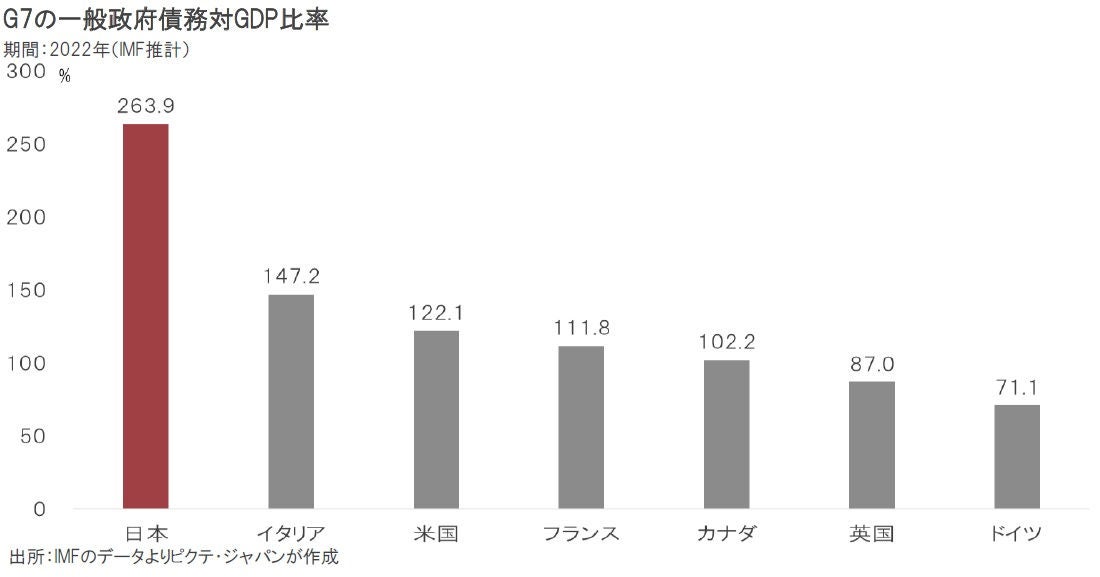

IMFによれば、日本の政府債務残高対GDP比率は264%に達し、イタリアの147%、ギリシャの199%を上回ってOECD加盟国で最大だ。これまではデフレ環境の下、日銀が量的質的緩和の一環として国債を無限に購入できたことから、政府債務は大きな問題にはならなかった。しかしながら、インフレの下で金利が上昇局面に入る場合、大量の国債消化に支障を来す可能性は否定できない。

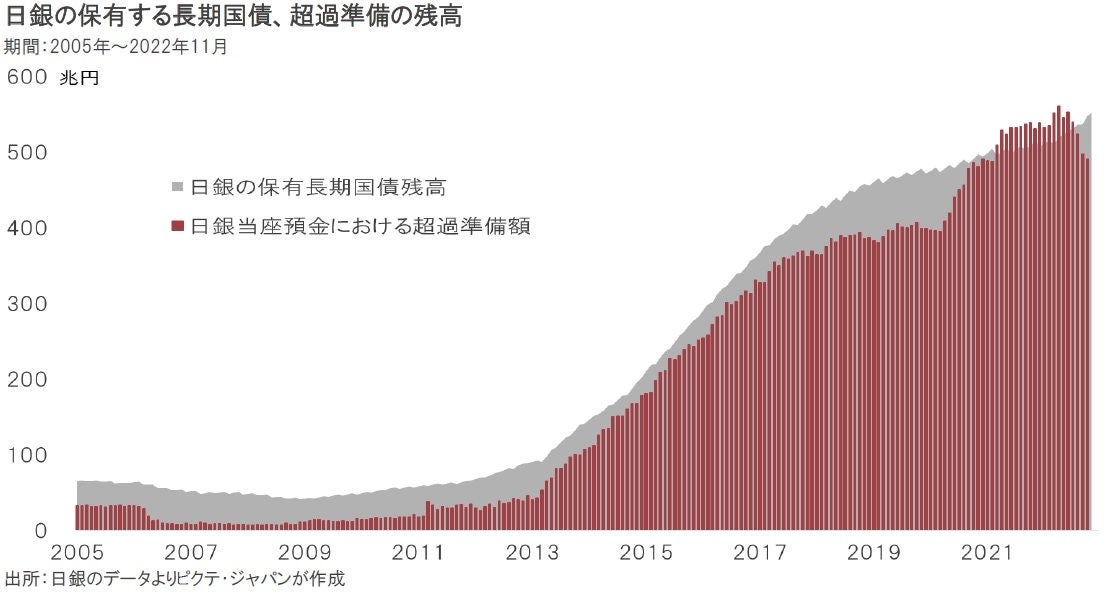

政府による財政赤字は日銀の量的質的緩和により実質的にファイナンスされてきた。その結果、日銀が資産として保有する国債の残高が急増する一方、負債である超過準備の拡大、即ちマネタリーベースの大量供給が続いている。インフレ観測がさらに強まり、この超過準備が動き出せば、物価に影響を及ぼすだけでなく、家計や企業による海外投資の強化を通じて為替にもインパクトをもたらすのではないか。

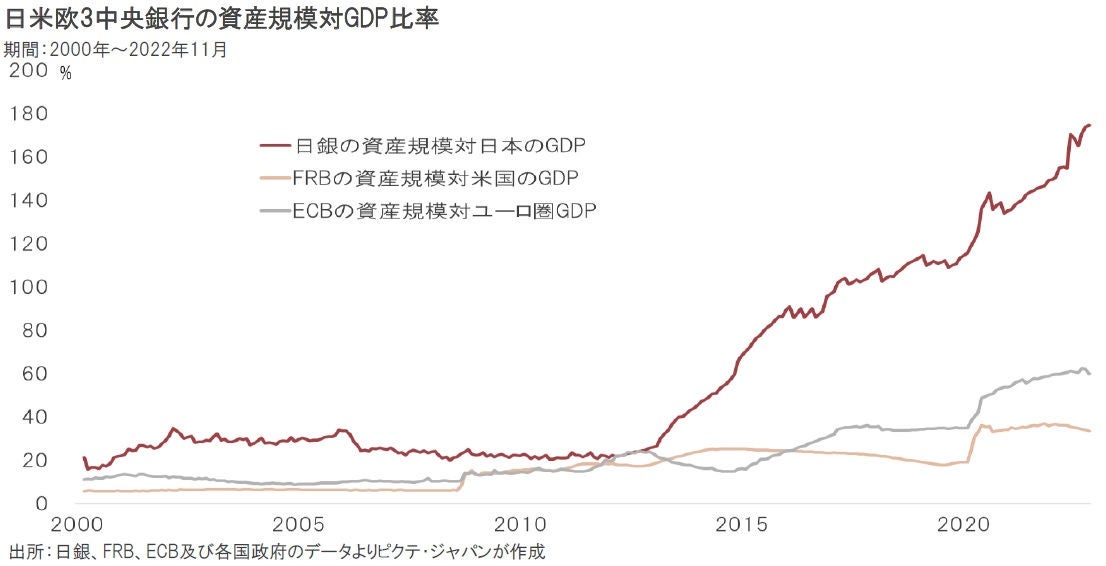

日銀のバランスシートは日本のGDPの175%に達しており、60%のECB、33%のFRBに比べ極端なまでに肥大化した。FRB、ECBが既に量的縮小を図るなか、イールドカーブ・コントロールの下で連続指値オペを行う日銀のバランスシートが拡張を続けた場合、円の相対的な余剰感はさらに大きくなるだろう。通貨の需給関係を考えれば、これは他の主要通貨に対する円安要因と考えられる。

90年代半ば以降のデフレ環境下、日銀が国債を無限に購入できたことから、政府債務の拡大は為替に影響を与えてこなかった。日銀がバランシートを膨らませても、負債サイドに計上されるのが当座預金の超過準備であり、実体経済に作用しなかったからだろう。しかしながら、長期的に考えると、労働投入量が持続的に減少、潜在成長率の低下が避けられないとすれば、金利が上がることによる利払い負担の増加は日本経済に重く圧し掛かるはずだ。財政政策と金融政策のもたれ合いの持続性に市場の疑念が向けば、一旦は円高に傾いた為替相場が、結局、構造的な円安局面に入る可能性は否定できない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。