- Article Title

- 春闘はポジティブなサインなのか?

市川 眞一

2023/01/31

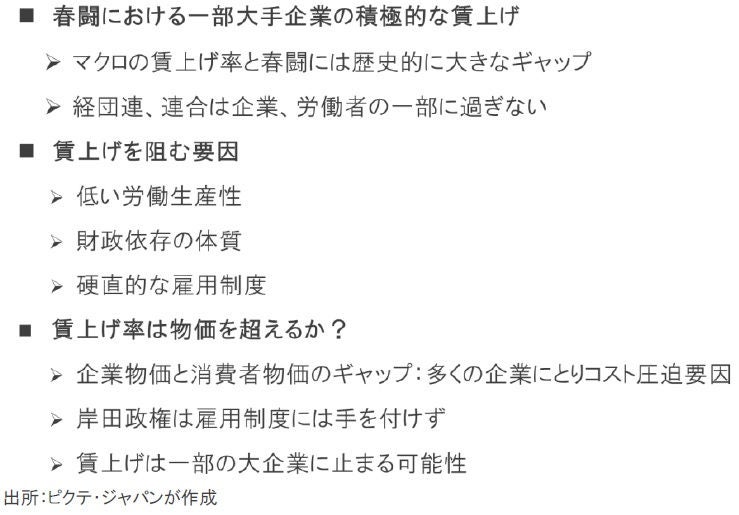

2023年の春闘が始まった。物価の上昇を背景に岸田文雄首相は企業に3%以上の賃上げを求め、大手企業を中心に社員・従業員の処遇を大幅に見直す動きもある。しかしながら、歴史的に見ると、春闘の結果はマクロの賃上げ率にはかならずしも連動していない。最大の理由は、春闘の対象が基本的に労働組合のある大手企業に限られるからだろう。労組がある企業は全体の2%程度に過ぎず、労働組合員の組織率は低下傾向を続けた結果として16.5%に止まる。企業物価と消費者物価の上昇率には大きなギャップが生じていることから、多くの企業がコストの上昇に直面している可能性が強い。優れた人材を確保するため、余裕のある大手企業は賃上げを行う一方で、多くの中小企業には体力的に人件費を急増できる状況にはないと考えられる。日本の賃金が相対的に低下したのは、硬直化した雇用制度の下で、労働生産性が極めて低いからだ。この制度設計の大胆な見直しがなければ、持続的な賃上げを期待するのは難しいだろう。

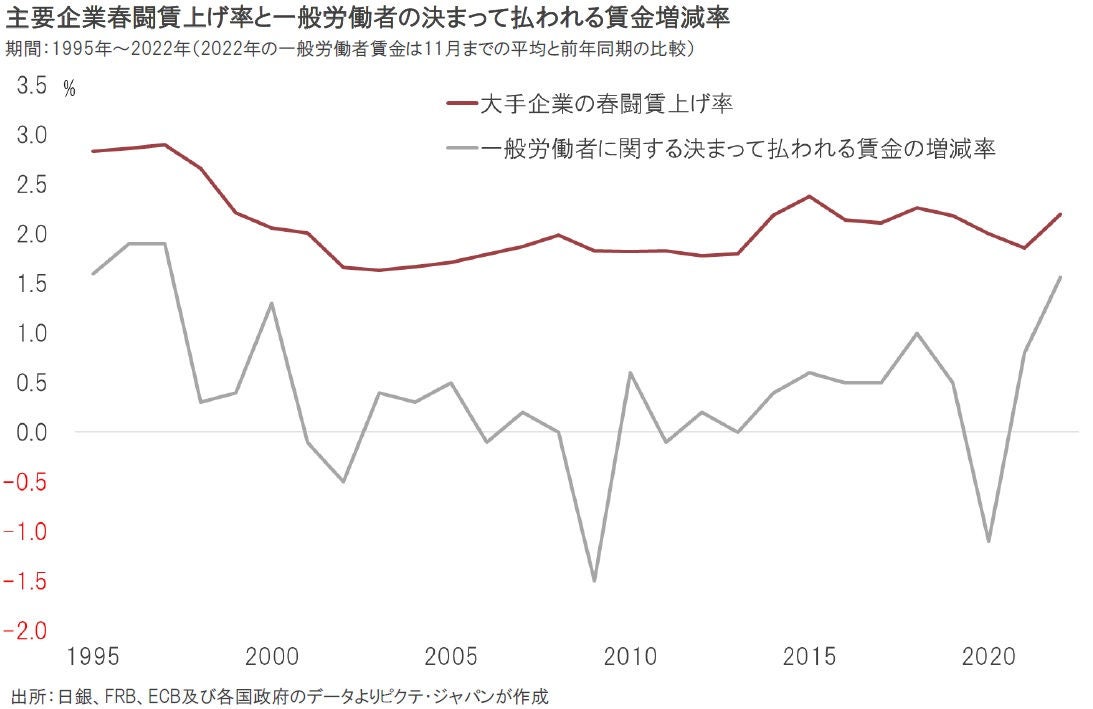

春闘に先駆け多くの企業が積極的な従業員の処遇改善策を発表している。もっとも、春闘で妥結した賃上げ率は、かならずしもマクロベースでの賃上げ率を意味しないことには注意が必要だろう。厚労省の毎月勤労統計によると、正規雇用の一般労働者に対し賞与や特別手当を除いた「決まって払われる賃金」の増減率は、例年、春闘の賃上げ率を大きく下回ってきたからだ。

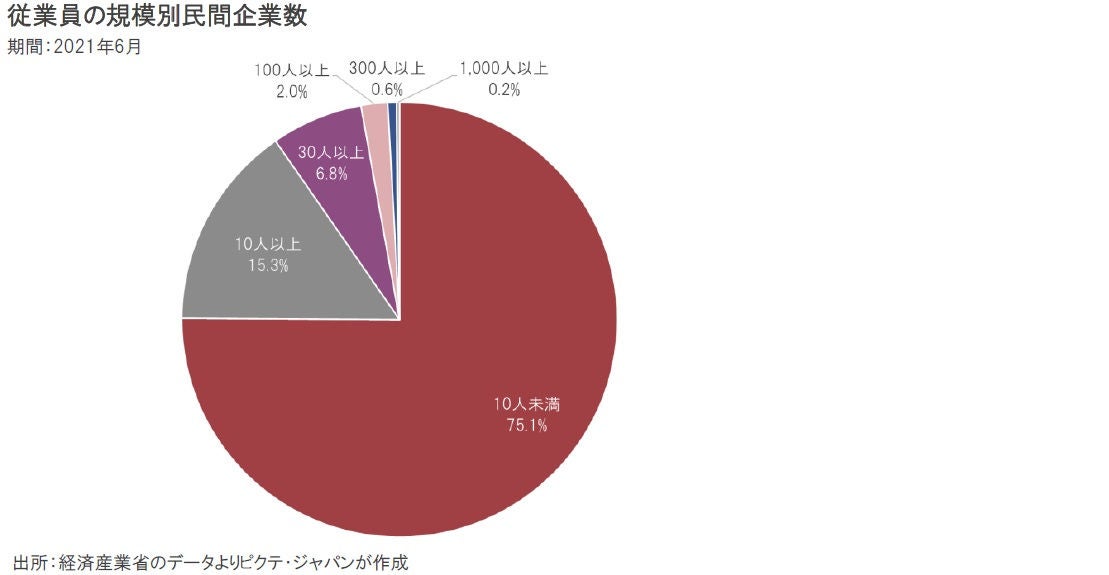

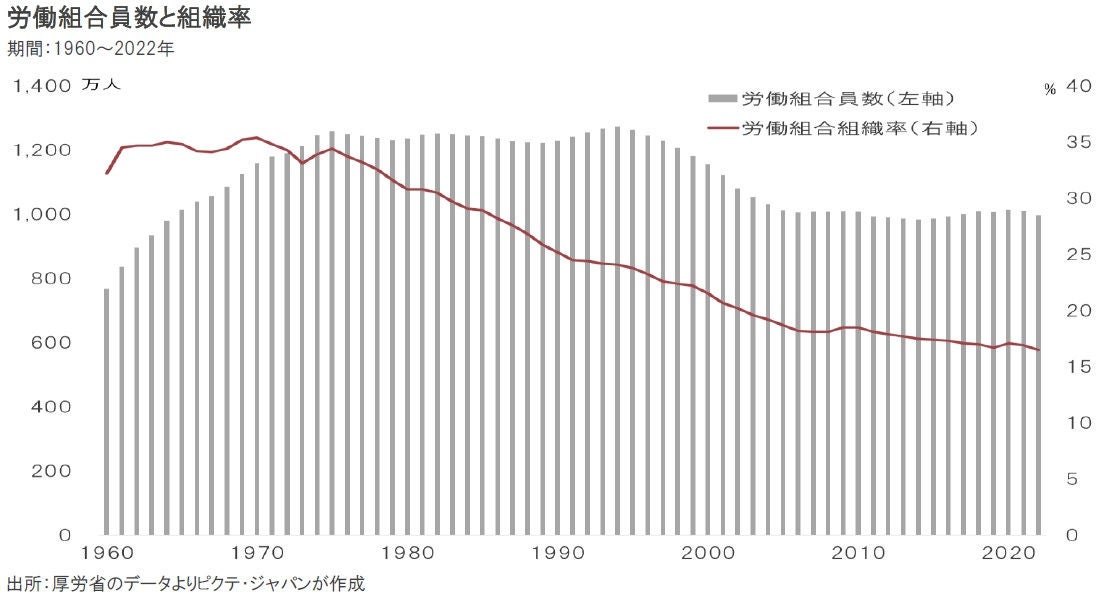

春闘の結果がマクロの賃上げ率と連動しない主な理由は、春闘の対象が原則として労働組合に所属する組合員に限られるからだろう。日本企業のうち、75.1%は従業員が10人以下の零細事業者だ。労働組合がある企業は全体の2%程度に過ぎない。従って、大多数の日本の被雇用者は春闘の対象外と言え、企業と組合の交渉で決まった賃上げ率が賃金に反映されるわけではないのである。

1970年に35.4%だった労働組合の組織率は、2022年には16.5%へ低下した。公務員を含めて考えても、連合がかならずしも日本企業で働く人を代表しているわけではない。また、80年代までの護送船団時代と異なり、同業種でも企業業績に大きな差が生じるなかで、経団連の企業に対する影響力も大きく縮小した。その経団連及び連合が主導する春闘の位置づけも変化したと考えるべきだろう。

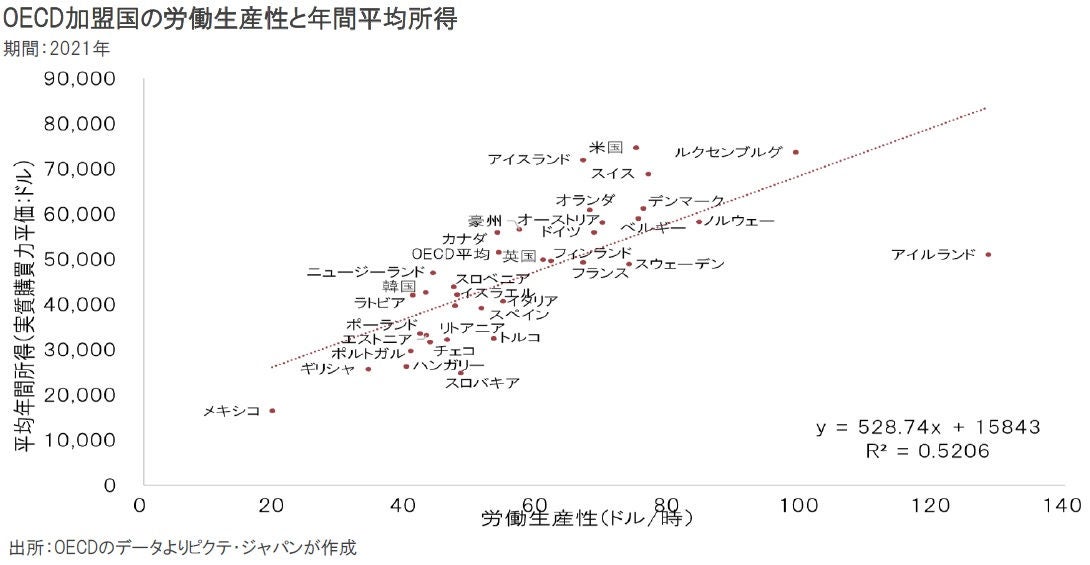

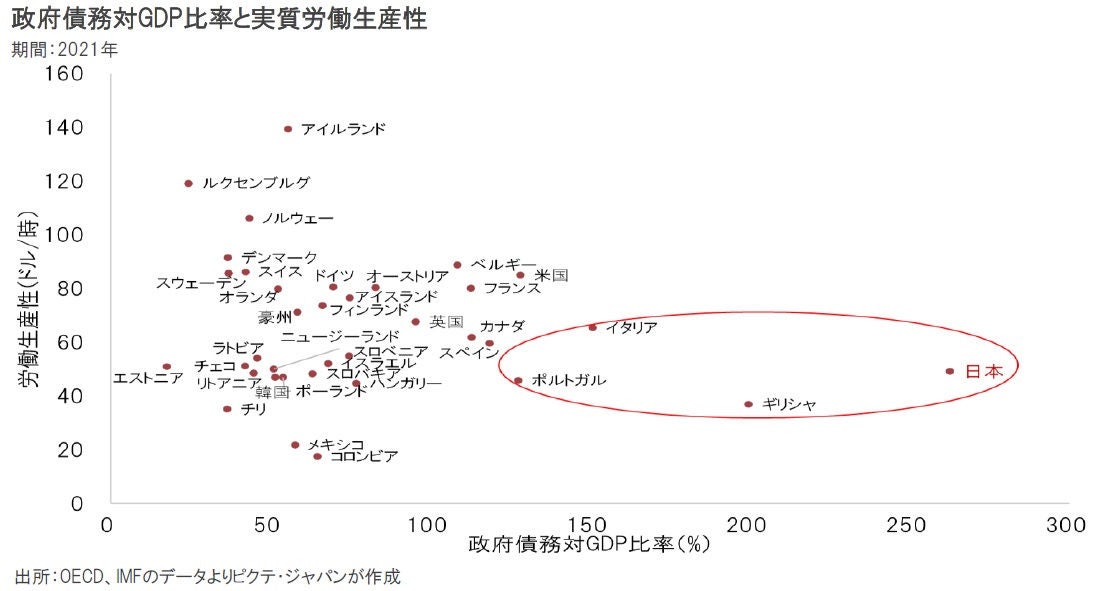

OECD加盟国の場合、労働生産性と実質購買力平価による平均所得の間には統計的な正の相関関係が認められる。生産性が高い国は賃金が高く、生産性が低い国は賃金が低いのだ。日本はG7で労働生産性が最も低いが、トレンドライン上に位置していることから、平均所得は相対比較において合理的な水準にあると言える。つまり、持続的な賃上げを実現するには、生産性の改善が必須要件に他ならない。

国別に見て労働生産性と政府債務の間には統計的な関係は認められない。名目GDPに対する政府債務残高が低い国のグループの場合、北欧諸国など生産性の高い国がある一方、中南米や東欧諸国のように生産性の低い国も存在する。一方、政府債務対GDP比率の高い国には、日本を含め生産性の高い国がない。経済への国家関与が強まると、市場の機能が薄れ、効率が低下するからではないか。

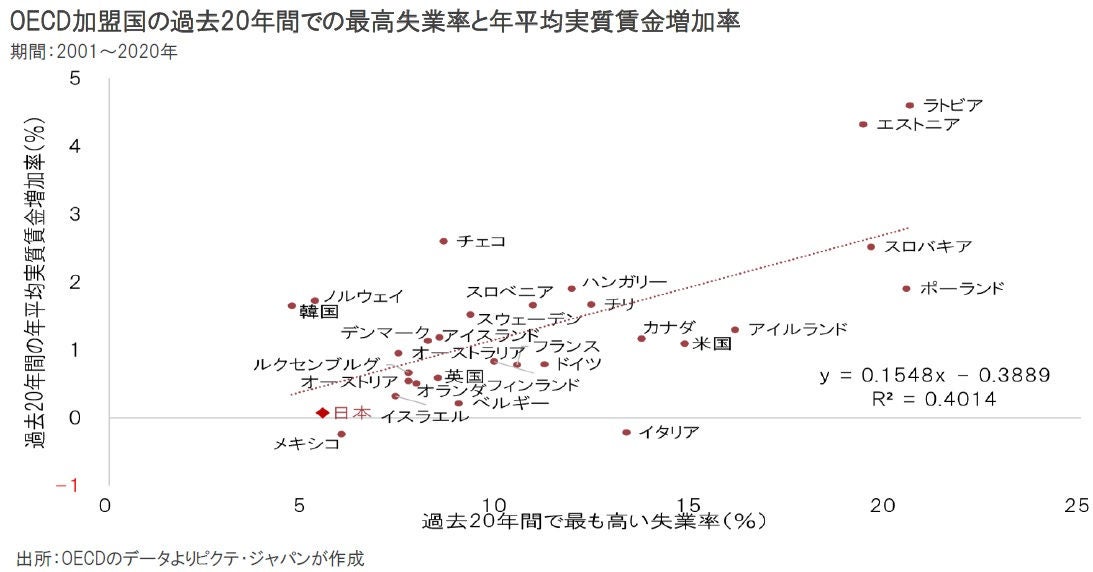

OECD加盟国において、過去20年間で最も高い失業率と実質賃金の伸び率の関係を見ると、正の相関関係が確認された。つまり、概して失業率の高い国ほどに賃金は上昇する傾向があり、雇用の安定と労働者のリターンにはトレードオフの関係が成立しているようだ。つまり、日本の雇用の維持を優先する制度設計や社会的ムードは、雇用の硬直化を招き、賃上げの阻害要因と考えられる。

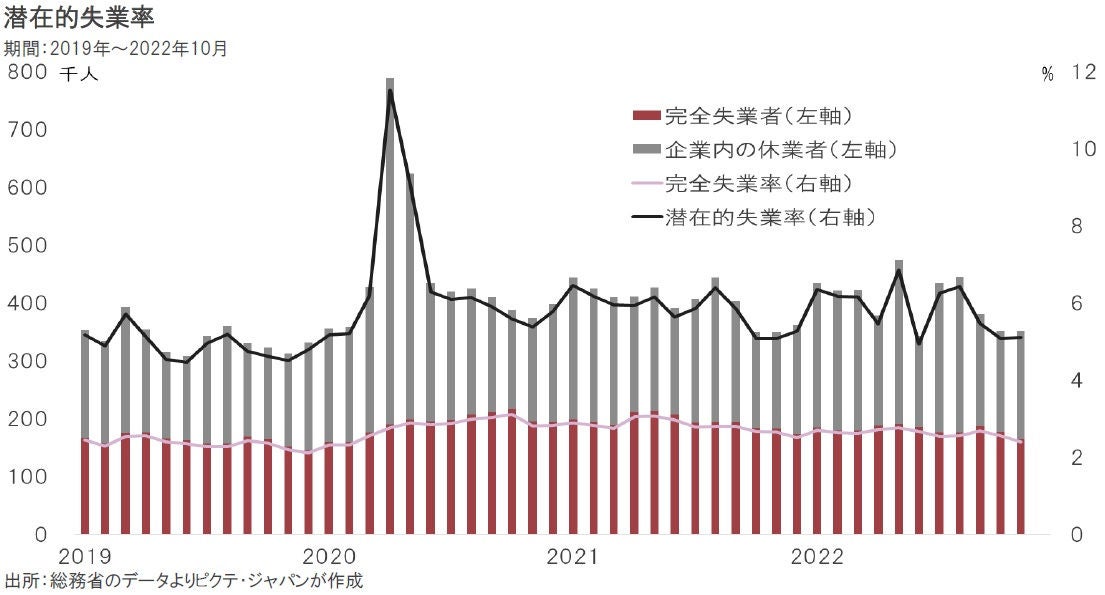

新型コロナの第1波に見舞われた20年4月、米国の失業率は14.7%へ上昇したが、日本は2.8%に止まった。雇用調整助成金により労働保険特別会計から休業補償を負担、事業主に解雇の抑制を求めたことが背景だ。もっとも、企業内の休業者を加えると、実質的な失業率は11.5%に達していた。この政策は、社会の安定には寄与したものの、労働移動による生産性の改善を阻害したと言える。

企業物価と消費者物価の上昇率には、引き続き大きなギャップが生じている。つまり、資源を中心とした輸入物価の高騰を主因とするインフレは、明らかに企業にとってコストアップ要因であり、それが最終製品に価格転嫁できているわけではないようだ。従って、体力のある大手企業を除けば、マクロ的な賃上げの原資が十分にあるとは考え難い。特に中小企業は深刻なコスト増に直面していると見られる。

持続可能な賃上げには、雇用制度の改革により、雇用の流動化を進める必要があるだろう。岸田文雄首相は、昨年5月5日、ロンドンのギルドホールで現地の市場関係者向けに講演した際、政権の抱える課題の1つとして労働移動の促進を挙げた。もっとも、今通常国会へ内閣が準備している法案には、雇用制度の大胆な改革に踏み込むものはないようだ。一部の大企業が大胆な賃上げに踏み切ったことは、もちろん悪いニュースではない。しかしながら、それがマクロ的な賃上げにつながり、日銀が描く需要が高まる形での安定的な物価上昇を見通せる状況には至っていないと考えるべきだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。