- Article Title

- 出生数80万人割れの投資戦略

市川 眞一

2023/03/07

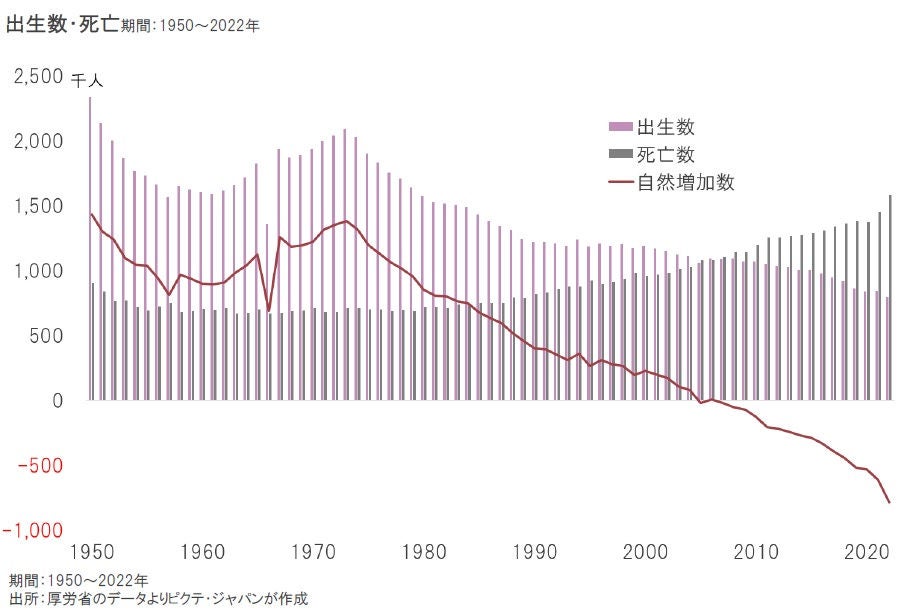

2月28日、厚労省は昨年12月の人口動態速報を発表、2022年の出生数は79万9,728人だったことが明らかになった。1899年の統計開始以来、初の80万人割れである。結果として、合計特殊出生率は1.27程度へ低下する可能性が強い。新型コロナ禍の影響はあるものの、日本の人口減少は構造的な問題と言えるだろう。人口動態は労働投入量を決める基盤であり、潜在成長率の一段の低下は避けられそうにない。また、来年に予定される5年に1度の年金財政再検証は、公的年金の持続可能性に関し厳しい結果となる可能性もある。もっとも、出生率の低下は主要先進国に共通の問題だ。米国や欧州諸国では、移民・難民を受け入れることでこの課題に対応してきた。その結果、ドイツなどにおいて出生率の反転が見られたものの、深刻な社会問題が起こり、極右勢力の台頭を招いている。今後、主要先進国は、人口が増加基調にあり、教育水準の高い新興国への投資を強化せざるを得ないだろう。人材は最も貴重・希少な資源と位置付けられそうだ。

日本の出生数は1975年に200万人を下回って以降、長期的な減少期に入った。第1次石油危機を契機に高度経済成長が終了、日本経済が成熟期に入ったことが背景だろう。また、医療の飛躍的な進歩により、乳児、新生児死亡数が劇的に減少したことも少子化の理由の1つではないか。昨年は死亡数が158万2,033人であり、総人口は前年に比べ78万2,305人、率にして0.6%減少した。

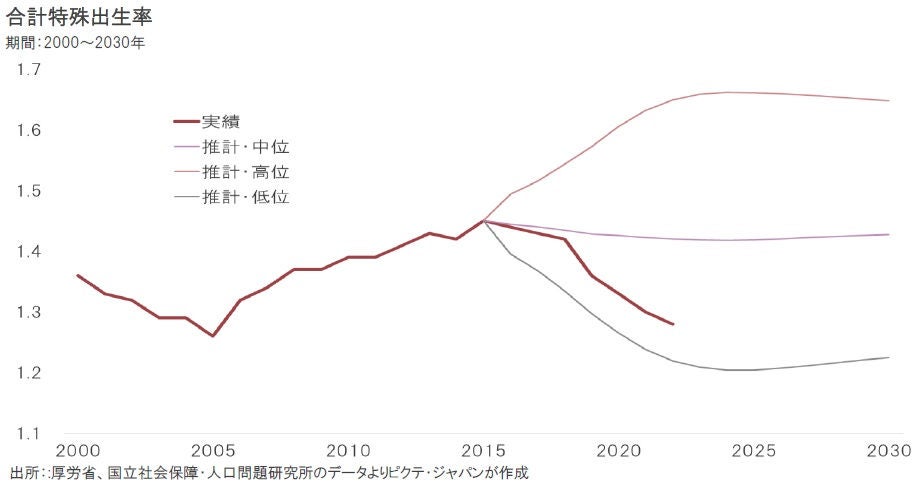

2022年の合計特殊出生率は、2021年の実績である1.30から1.27~1.28程度へ低下する見込みだ。2017年に国立社会保障人口問題研究所が公表した将来人口推計との比較では、国の政策の前提とされる中位推計ではなく、限りなく低位推計に近い推移となった。来年予定される5年に1度の年金財政再検証が、相当に楽観的な脚色を加えない限り、かなり厳しい数字となる可能性は否定できない。

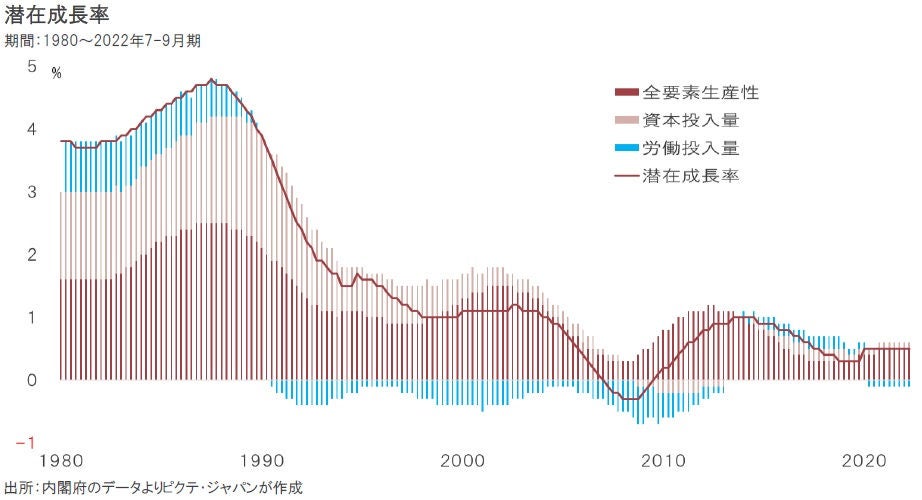

国の潜在成長率を生産面から見ると、労働投入量、資本投入量、全要素生産性(TFP)の伸び率の足し算で算出される。人口減少は構造的に労働投入量に影響し、潜在成長率を低下させる要因だ。人口動態を短期的に変化させることは困難なので、日本の成長率はTFPに大きく依存するだろう。もっとも、生産性の伸びを押し上げるには雇用制度改革など難しい課題があり、これも実現のハードルは低くない。

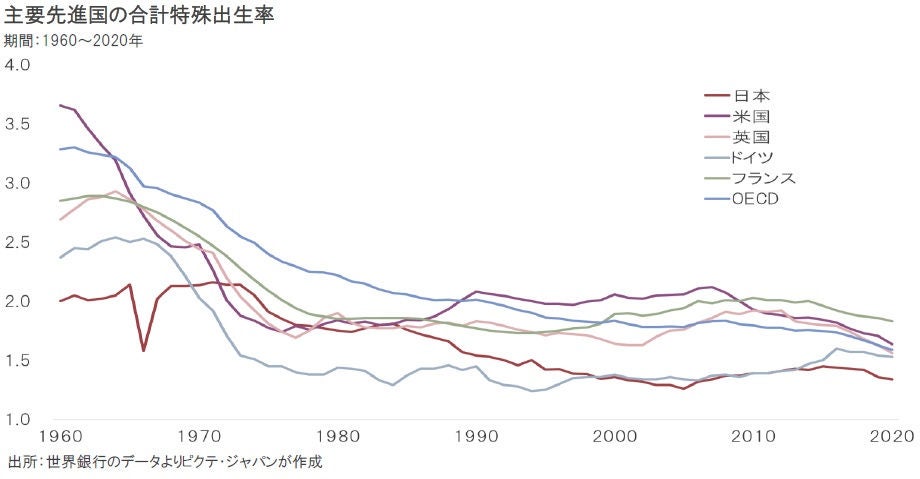

人口問題は主要先進国に共通の課題だ。医療サービスの充実した先進国の場合、人口維持に必要な合計特殊出生率は2.06~2.07とされる。「先進国クラブ」と呼ばれるOECD全体で見ると、2000年に1.83だった合計特殊出生率は2020年に1.59へと低下しており、人口維持の基準を満たしていない。2020年は新型コロナの影響を受けたと見られるものの、それ以前から趨勢的な低下基調にあった。

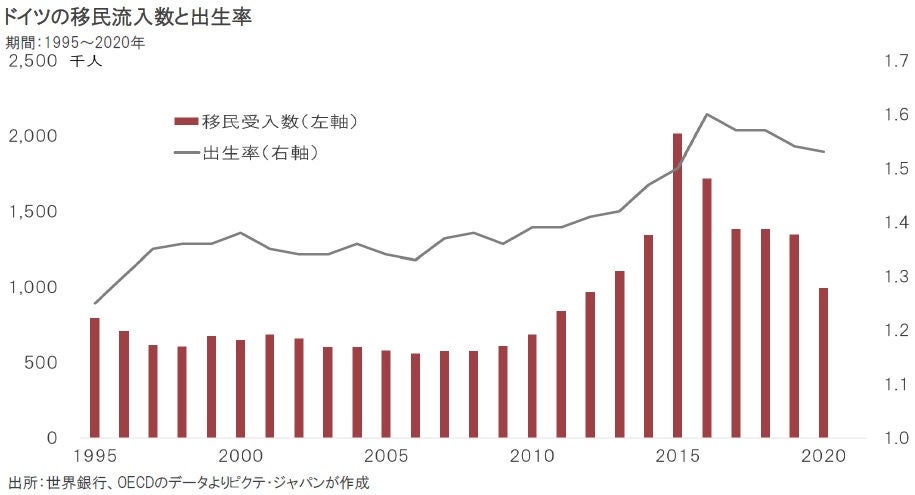

ドイツでは、アンゲラ・メルケル首相(当時)が積極的な移民・難民の受け入れ策を採り、それに伴って一時1.2台に落ち込んでいた出生率は1.6へと回復した。しかしながら、元々のドイツ国民と難民との間で軋轢が生じて社会問題化、極右政治勢力の台頭を招いている。他の欧州諸国や米国でも共通の現象が見られ、米欧諸国においての移民・難民による人口問題への対応は岐路を迎えているようだ。

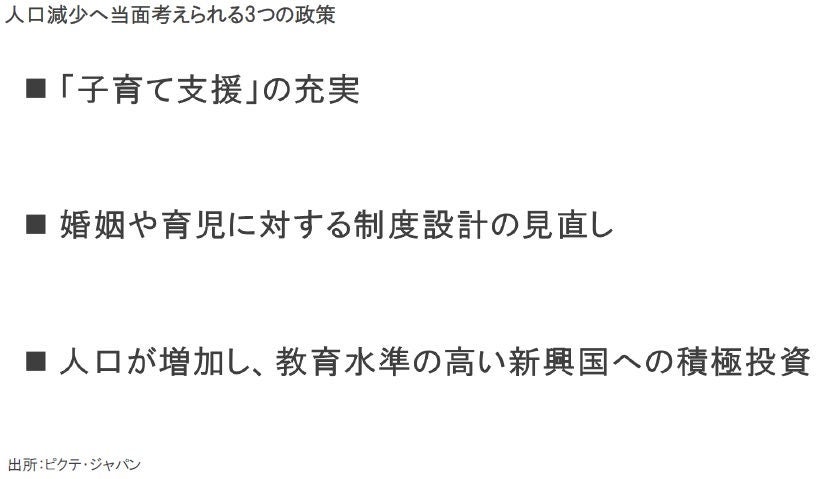

移民の受け入れ拡大が難しい日本の場合、当面、採り得る人口減少への対策としては、岸田政権が注力する「子育て支援」の他、婚姻・育児に関する法体系・制度設計の見直しが考えられる。ただし、いずれも即効性はなく、政治的な抵抗も小さくない。そこで、教育水準が高く、人口が増加基調にある新興国への積極的な投資により、所得収支の黒字拡大で経済を支えるのが現実的な対応と言えよう。

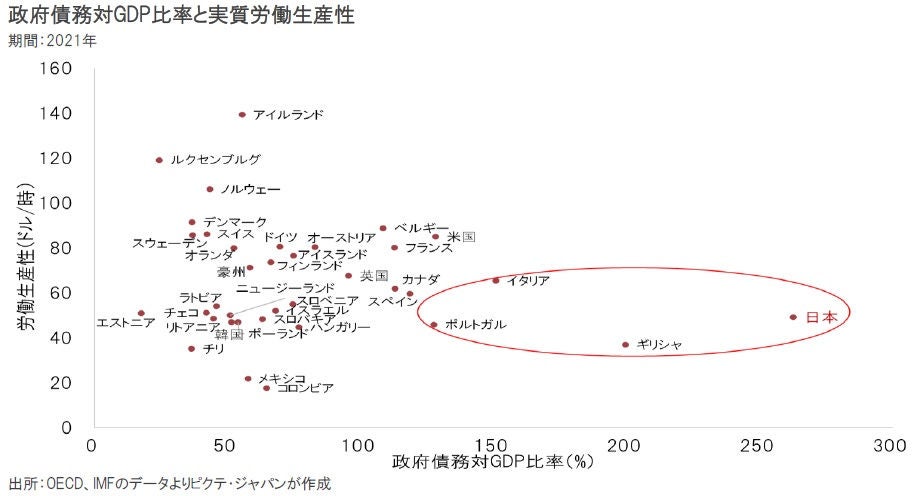

日本の歴代政権は、財政政策の拡大により、人口減少下において経済規模の維持を図ろうとしてきた。もっとも、政府債務対GDP比率が高い先進国の場合、生産性の高い国はない。短期的な経済対策の積み重ねが、長期的には潜在成長力のマイナス要因となる可能性が強いわけだ。政府の財政支出を日銀が金融政策で支える手法は、あくまで緊急避難策として有効なのではないか。

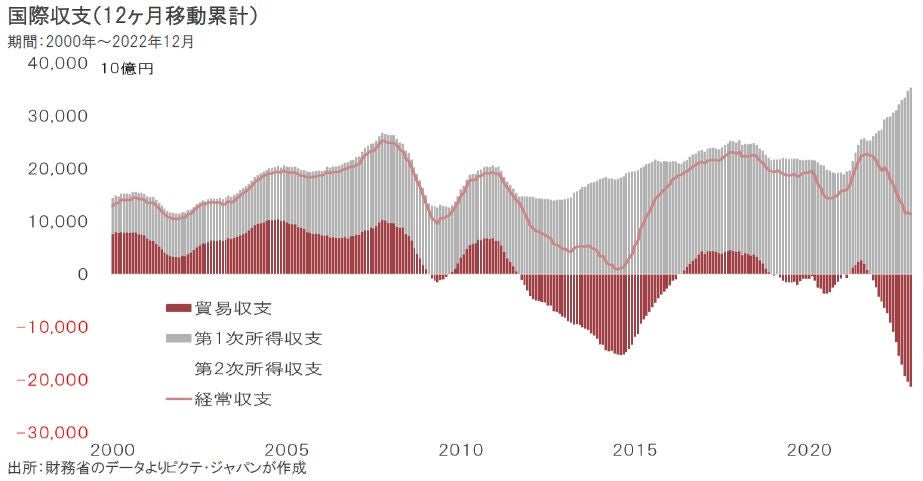

人口動態により労働投入量の減少は避けられない。それは、生産力の低下を通じて貿易収支を恒常的に赤字化させるのではないか。加えて経常収支も赤字になれば、市場による円や国債の信認に大きく影響するだろう。そうしたなか、蓄積された国民金融資産を人口が増加しつつある新興国への投資に活用することは、第1次所得収支の黒字維持で貿易収支の赤字をオフセットする有力な選択肢と言える。

人口減少への対策として有力なのは、アジア、中南米、アフリカ諸国のうち、人口が増加し、教育水準の高い新興国へ積極的に投資、国際収支における第一次所得の黒字を拡大し、経常収支の赤字化を避けることだ。人口増加策は一朝一夕にはならず、移民・難民の受け入れも難しい以上、蓄積された国民金融資産を海外へ出稼ぎに行かせるのが最も現実的と言えよう。これは、主要先進国に共通の課題に他ならない。国内外の分断により移民・難民による人の移動が抑制されている以上、人材と言う有力な資源を抱えた新興国を取り込み、経済を一体化する動きは、今後、一段と加速することが予想される。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。