- Article Title

- 長期的な投資対象としての金

市川 眞一

2023/03/14

かつて金は通貨そのものであり、近代では金本位制の下で通貨価値を担保していた。しかし、1971年8月のニクソンショックでドルへの兌換が停止されて以降、金は法的には数あるコモディティの1つに過ぎない。また、利息・配当がなく、本来、投資用資産としては扱い難い。それでも、米国FRBを筆頭に世界の主要中央銀行は今も金を資産として保有、通貨価値を安定させる最終的なアンカーとして活用してきた。また、終戦直後のハイパーインフレ期を含め、金を保有することにより、日本では資産価値下落のリスクをヘッジできたのである。米中両国の覇権争い、ロシアによるウクライナ侵攻などから、国際社会は分断による構造的なインフレ期に入った可能性が強い。先行きの不透明感が強まりつつあるなか、金の持つ希少性、美しさ、強靭性、加工の容易さ、ポータビリティが、インフレへのヘッジ手段として再評価されるだろう。巨額の公的債務に加え、過剰な金融緩和が長期化するなか、日本の家計にとり金によるリスクヘッジは有力な検討対象ではないか。

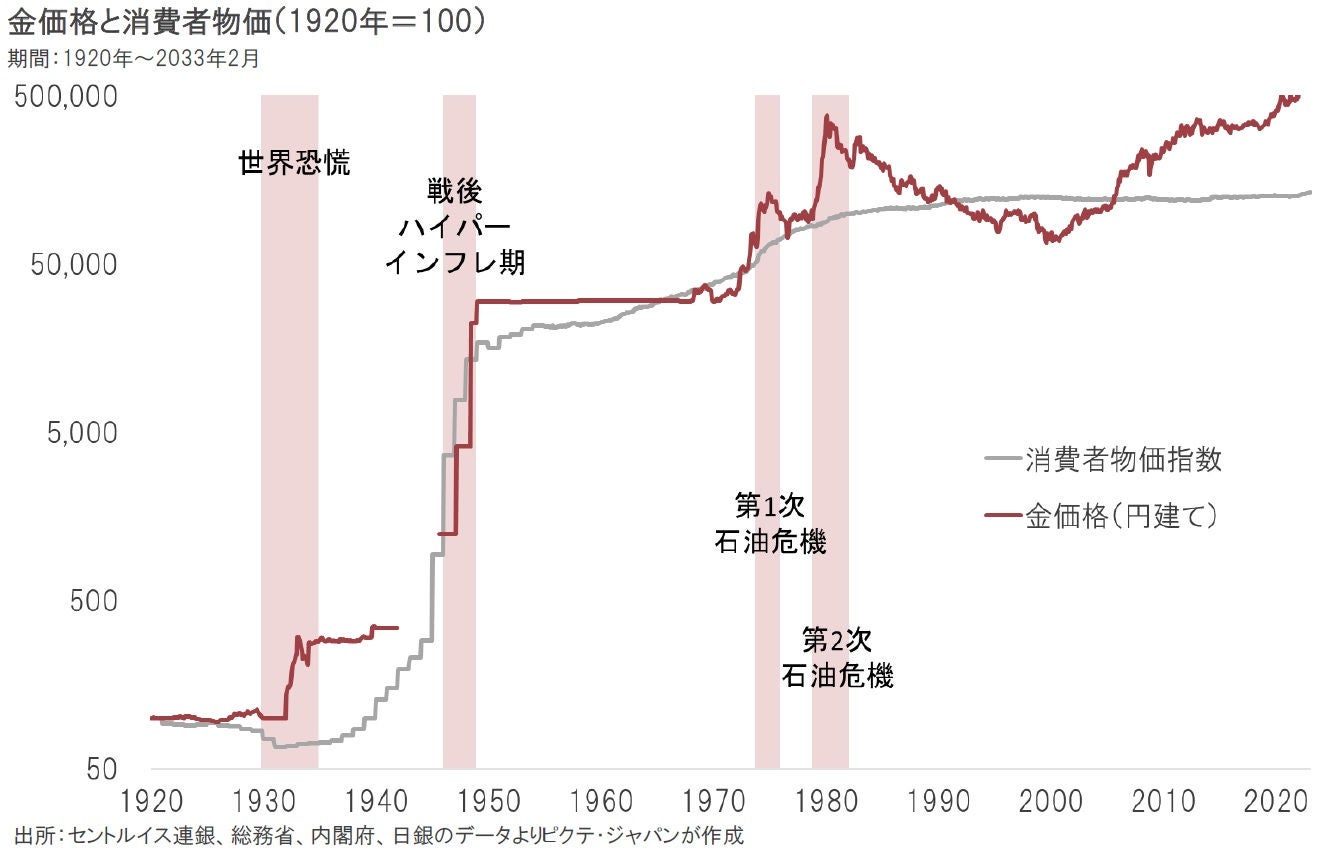

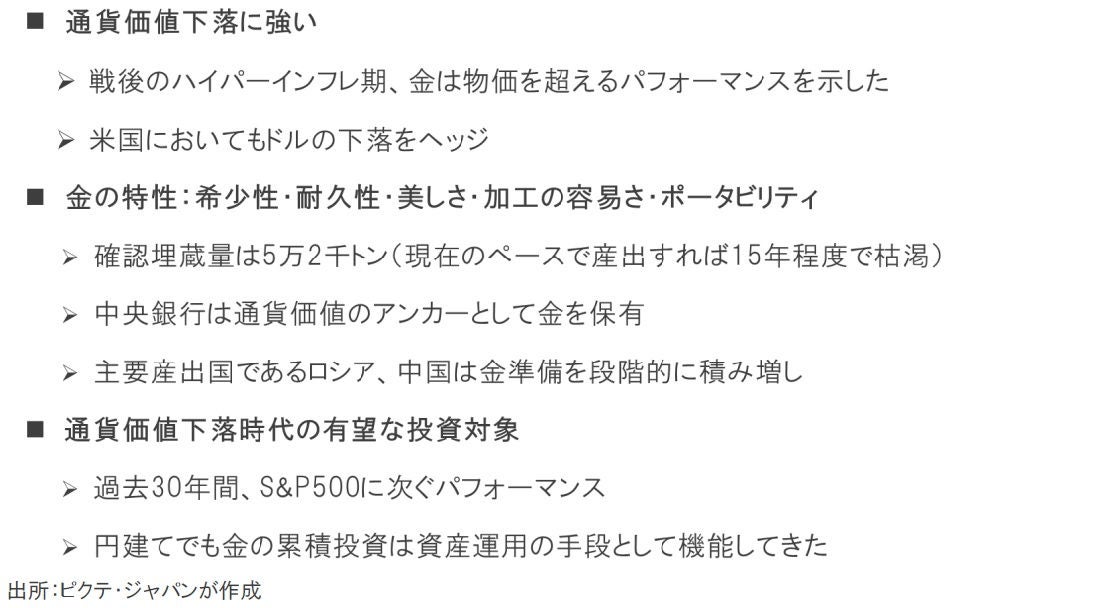

終戦直後のハイパーインフレ期、政府による預金封鎖もあって、多くの日本国民が金融資産の実質的価値を失った。ただし、金を保有していれば、通貨価値の急速な下落をヘッジすることができたのである。第1次、第2次石油危機においても、金は資産価値の防衛手段として十分に機能していた。通貨への兌換は既に停止されたものの、依然として金はインフレ局面においてその輝きを増すようだ。

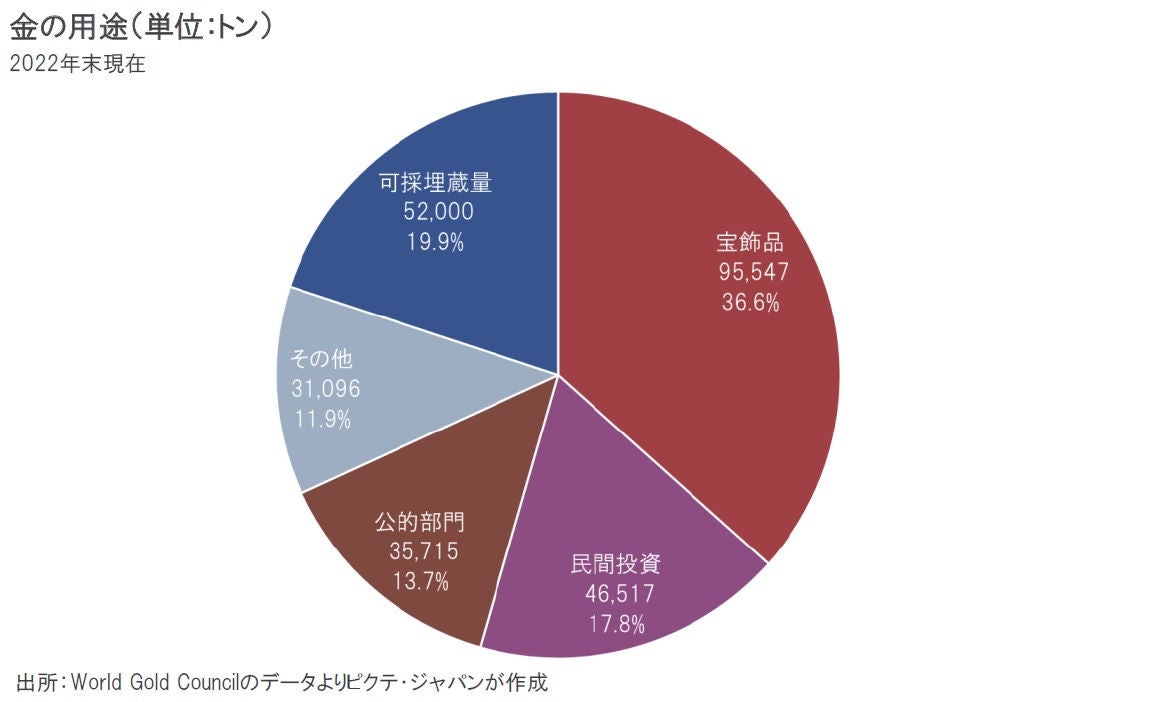

World Gold Councilによると、昨年末、地上に存在する金は20万8,875トンだった。これは、五輪用国際プールの3.5杯分に過ぎない。そのうち、13.7%に相当する3万5,715トンは金準備として国家、中央銀行が保有している。インゴットやコイン、ETFなど投資用に保有されているのは4万6,517トンだが、宝飾品にも投資的意味が含まれているだろう。一方、確認された可採埋蔵量は5万2,000トンに過ぎない。

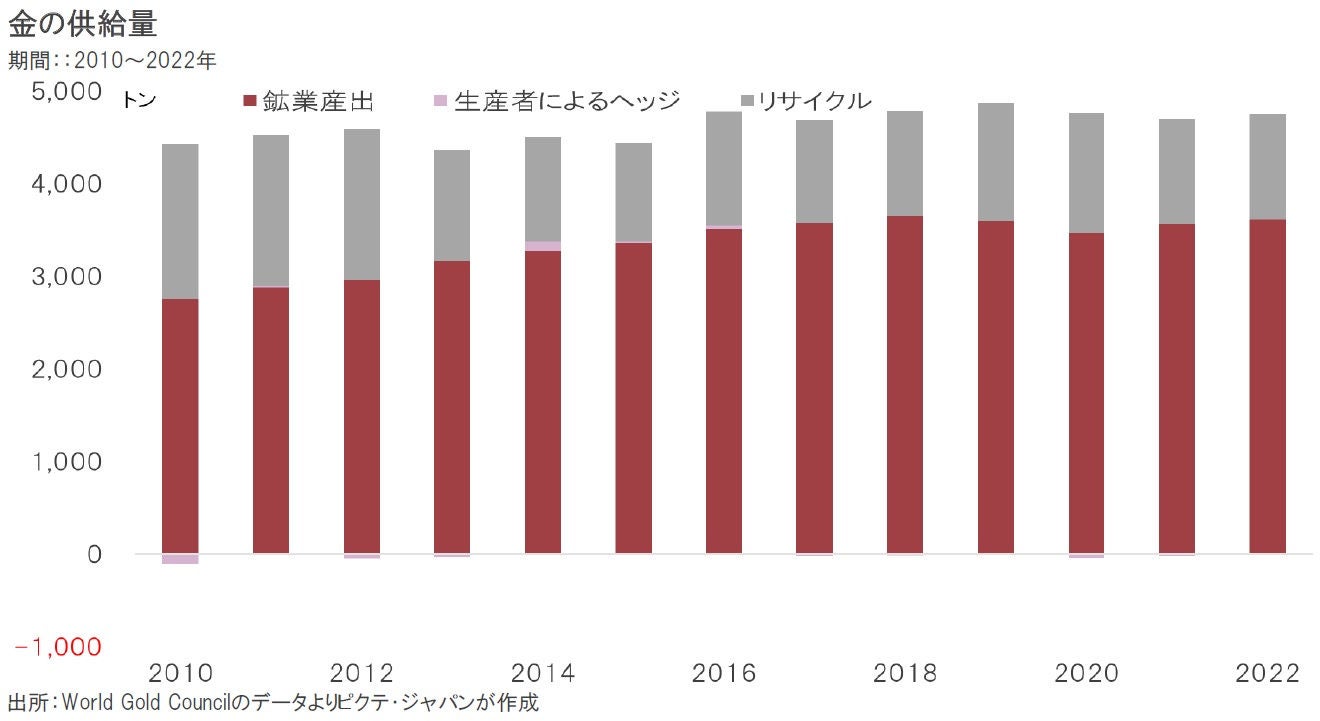

2022年までの10年間、金の年平均供給量は4,654トンだった。ただし、金鉱石から生産されたのは同3,478トンに止まる。残りのうち1,171トンは既に使用されていた金のリサイクルだ。新たに有力な金鉱脈が発見されて可採埋蔵量が増えない限り、このペースだとあと15年ほどで地下資源は枯渇する。この希少性に加え、耐久性、加工の容易性、美しさ、そしてポータビリティが、金の価値の背景と言えるだろう。

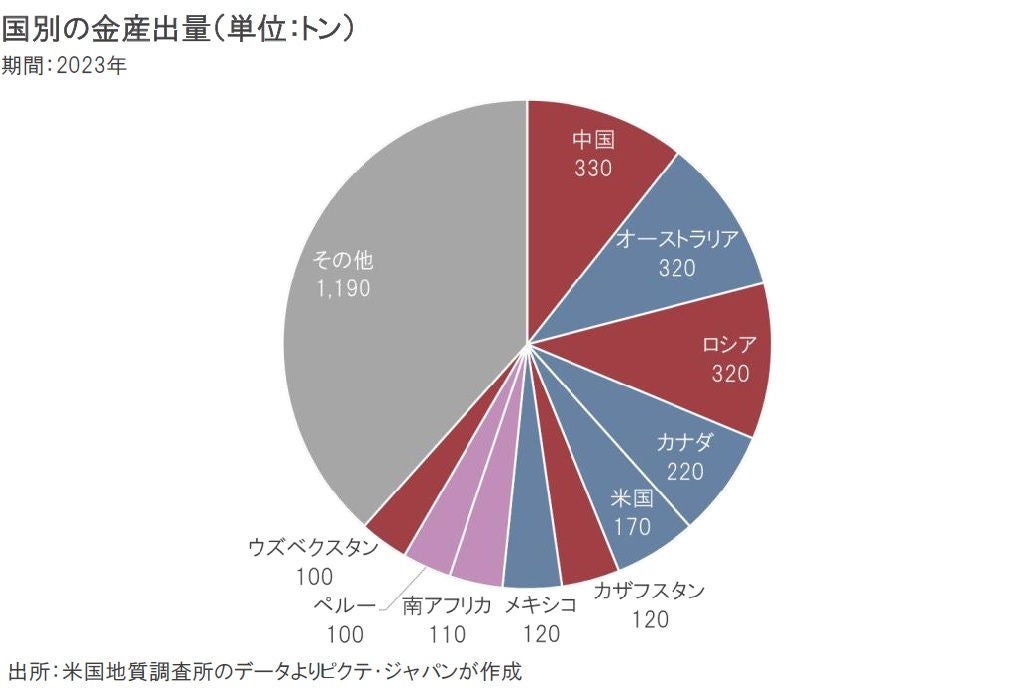

近年、中国が最大の金産出国になった。また、ロシアが中国、豪州に次ぐ3番目であり、レアアース、レアメタル同様、全体主義的傾向のある国が上位に目立つ。西側の産出上位国は豪州の他、カナダ、米国、メキシコなどだ。もっとも、産出上位国とは言え、その量が多いわけではない。今後、確認埋蔵量が減少するに連れ、既に利用されている金のリサイクルがより供給面での主要な役割を担うだろう。

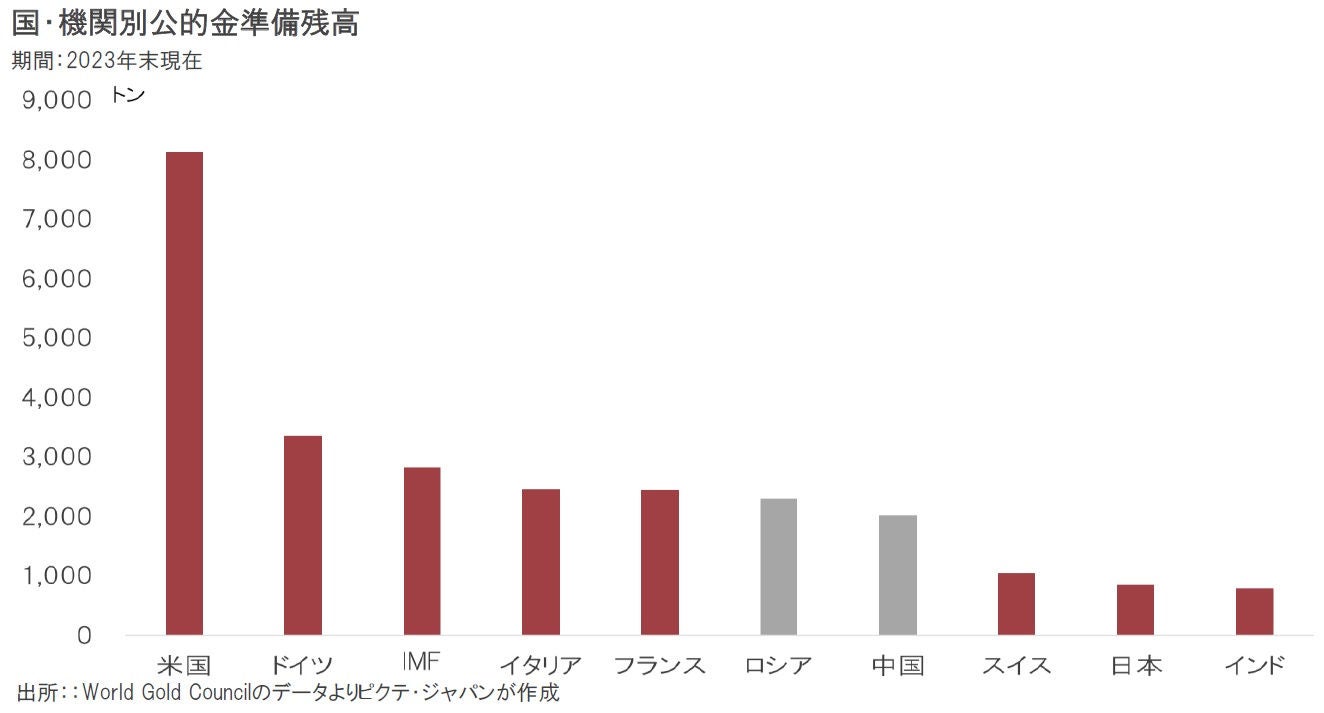

世界の中央銀行で最も多くの金準備を持つのはFRBだ。その量は地上に存在する金の3.9%に相当する8,133トン、金額にして4,743億ドルに達し、中央銀行のみならず単独では世界最大の保有主体である。1971年8月15日のニクソンショックにより、米国は金とドルの兌換を完全に停止した。しかしながら、基軸通貨ドルの価値を支える上で、米国の政策当局は現在も金を重視しているようだ。

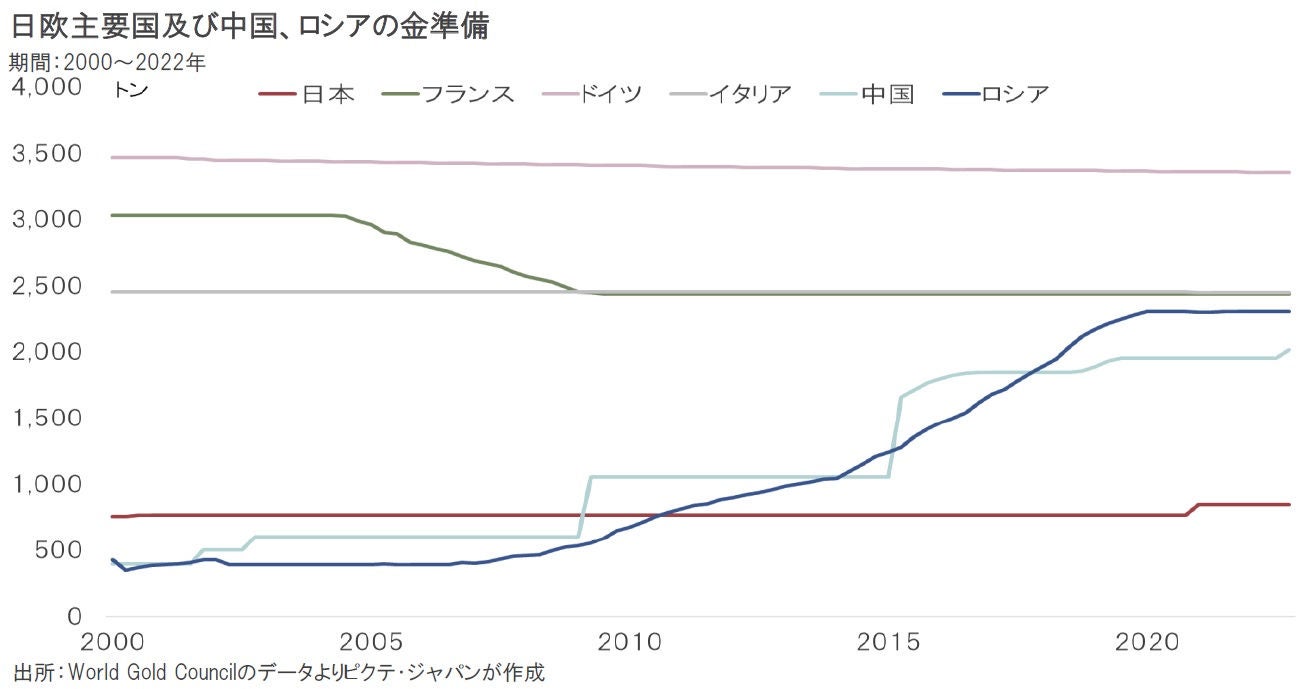

2000年における中国人民銀行(PBOC)の金準備は395トン、ロシア中央銀行(CBR)は422トンで日銀の754トンを下回っていた。ところが、昨年はPBOC2,011トン、CBR2,299トンで840トンの日銀を大幅に上回っている。この両国の外貨準備は金を増やす一方、米国国債のウェートを下げてきた。長期的な視点で自国通貨の価値の強化を図り、ドル経済圏からの離脱を図ってきたと言えるだろう。

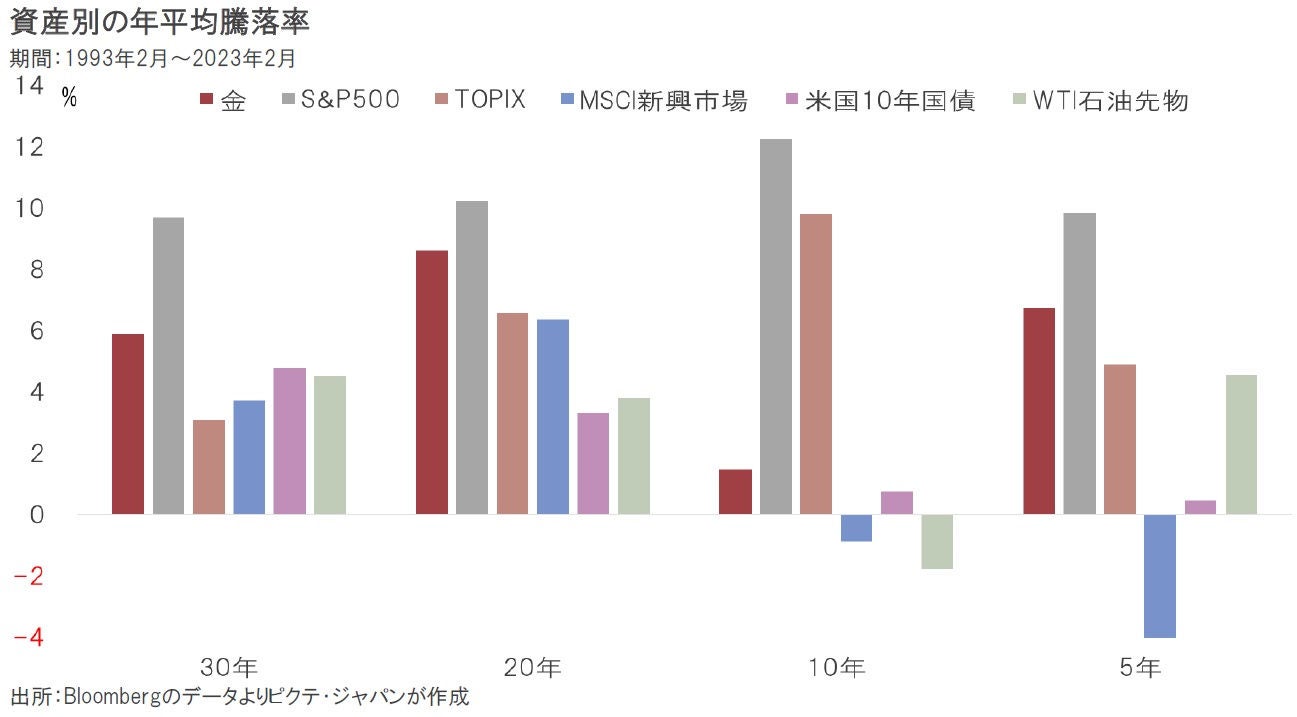

過去5、10、20、30年の期間を区切り、金、S&P500、TOPIX、MSCI新興市場指数、米国10年国債、WTI原油先物を比較すると、常にパフォーマンスが最も良いのはS&P500だった。一方、金はS&P500に次ぐパフォーマンスだ。この30年間の大半の時期、米国主導のグローバリゼーションの下で主要先進国の物価は概ね安定していた。しかし、金が相対的に良好なリターンを挙げていたことは注目される。

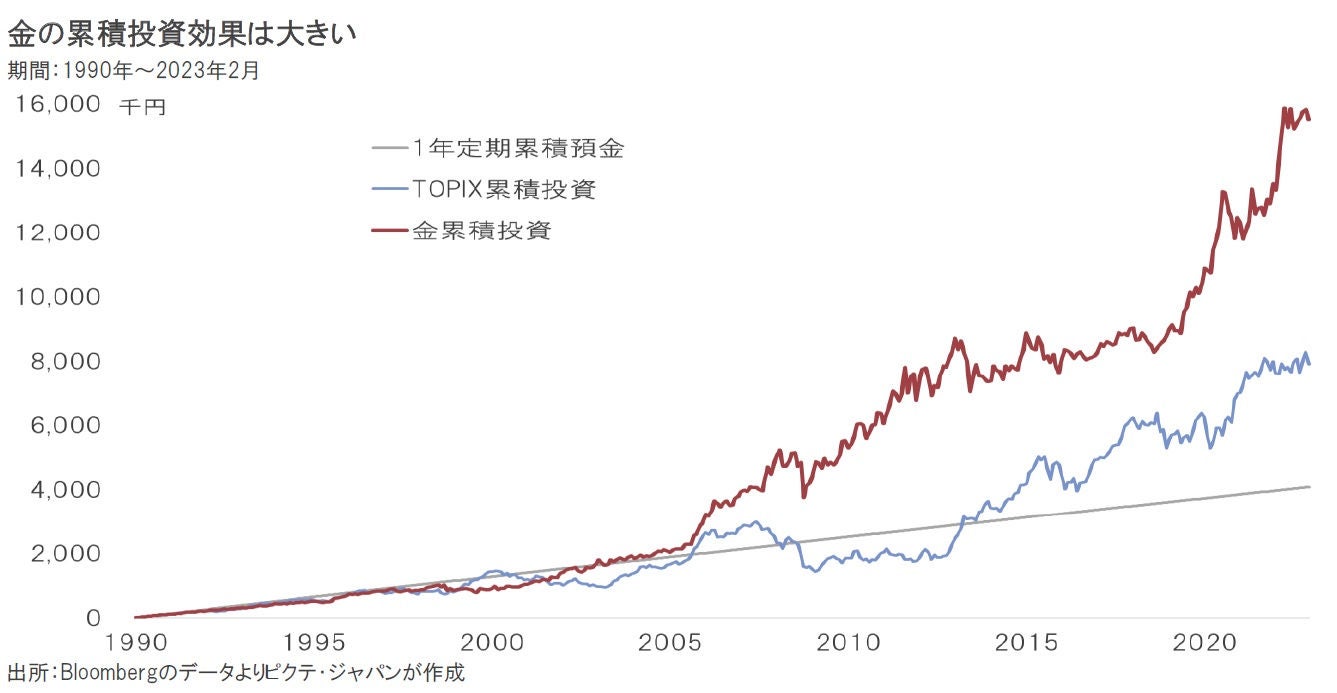

日本において資産バブルが崩壊、構造的なデフレに陥った1990年代に入って以降、毎月1万円を金、TOPIX、1年定期預金に累積投資・貯蓄したと仮定、資産価値の経過を見ると、利息・配当がないにも関わらず、金のパフォーマンスは相対的に良好だった。これは、デフレ下においても、ドルコスト平均を用いた金への累積投資を継続することが、長期的には有効である可能性を示していると言えよう。

金は通貨との兌換が終わり、今は数あるコモディティの1つに過ぎない。しかしながら、その希少性、強靭性、美しさなどから、金準備として各国政府・中央銀行により保有され、通貨価値を担保する手段として活用されてきた。また、金の加工の柔軟性とポータビリティは、家計にとっても地政学的リスクを含めた資産価値のヘッジ手段として有効な投資対象と考えられる。利息と配当がないため、金融資産のポートフォリオにおいて、自ずと保有するウェートには限界があるだろう。ただし、世界的に通貨価値が不安定化し、地政学的リスクが高まるなか、改めて金の価値が見直される可能性は強いのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。