- Article Title

- SVB破綻は何をもたらすか?

市川 眞一

2023/03/20

シリコンバレー銀行(SVB)の破綻は、ベンチャー企業への融資と債券投資に偏った同行の特殊性が、FRBによる利上げで巨額の損失として顕在化した結果と言えよう。ただし、これを個別の問題として捉えるのは危険だ。米国ではSVBを追うようにシグネチャー銀行が破綻し、ファーストリパブリック銀行は大手11行による300億ドルの預金支援を受けた。欧州ではクレディ・スイスの株価が急落、スイス国立銀行は最大500億フランの資金供給を行う方針を明らかにしている。各国の当局は迅速に対応しており、それがシステミックリスクを抑制して、市場はパニック状態には陥っていない。それでも、新型コロナ禍の下で歴史的な金融緩和が行われ、米国では企業債務の対GDP比率が過去最高水準にある。FRB、ECBによる利上げが、脆弱な経営基盤の企業、銀行を淘汰の荒波に晒す可能性は否定できない。市場の動揺が一段落すれば、銀行に対するストレステストの実施など、本格的な後処理が行われるだろう。それまでの間、警戒感を解くのは時期尚早なのではないか。

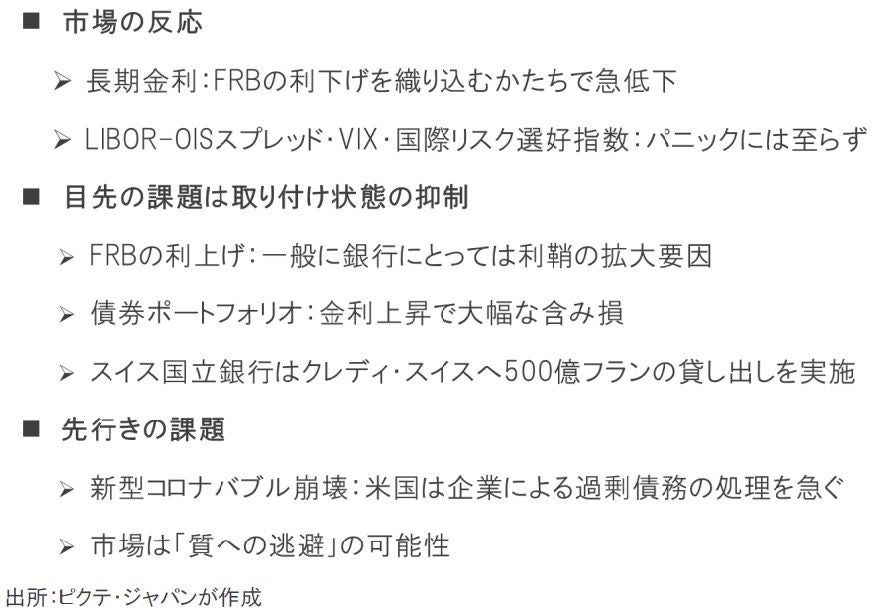

米国では、3月2日に4.06%だった10年国債の利回りが、15日に3.47%とへ低下した。こうしたほぼ垂直とも言える長期金利の急落は、2020年3月の新型コロナ感染第1波によるロックダウン期以来3年ぶりのことでだ。SVBの破綻を受け一部の銀行で取り付け的な動きがあり、金融システム不安が景気を減速させるシナリオが織り込まれているのだろう。FRBによる早期の利下げ観測も再び台頭した。

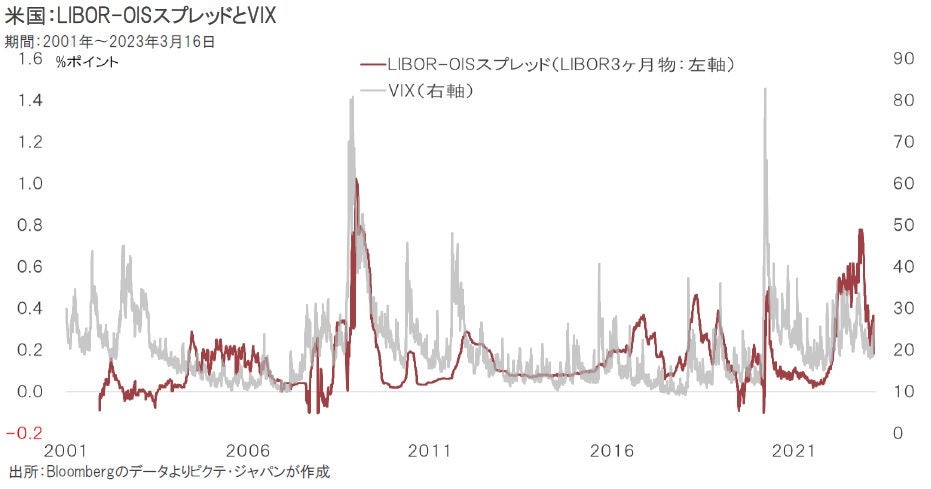

インターバンク市場におけるリスクに反応するLIBOR-OISスプレッド(LIBOR3ヶ月物で算出)は、3月8日に0.37%ポイントへ拡大したものの、直近は過去の平均に近い0.20%ポイント前後だ。また、S&P500のインプライドボラティリティであるVIXは22.99であり、やはり平均値の19.32と概ね同水準だ。SVBの破綻を契機とした金融システムの不安に対し、当局の迅速な対応がパニックを抑制しているのだろう。

2021年末に4.74%だったS&Pハイイールド社債指数の利回りは、昨年9月29日には9.47%へと4.72%ポイント上昇した。この間、10年国債の利回りは2.28%ポイントの上昇だ。FRBの利上げを背景に低格付け社債に対する市場のリスク許容度が低下したと言えよう。もっとも、SVBが巨額の債券投資損失を発表した8日以降、ハイイールド社債の利回りは小幅の上昇に止まっている。

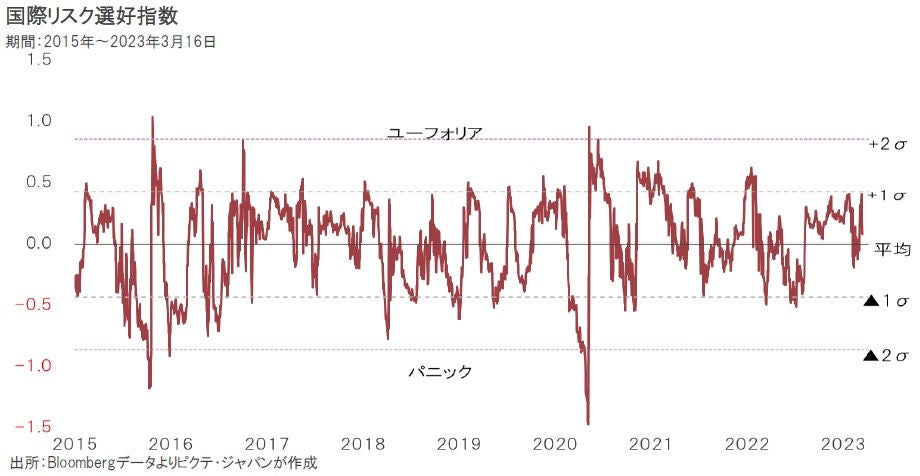

主要先進国、新興国15ヶ国の国債、社債、株式指数から算出した国際リスク選好指数(GRAI)は、足元、0.16でプラスゾーンを維持している。これは、ボラティリティの高い資産から資金が流出していないことを示唆するシグナルに他ならない。市場関連の指標を総合的に見ると、マーケットはSVBの破綻によるシステミックリスクの可能性へ身構えたものの、今のところその確率が高いとは想定していないのだろう。

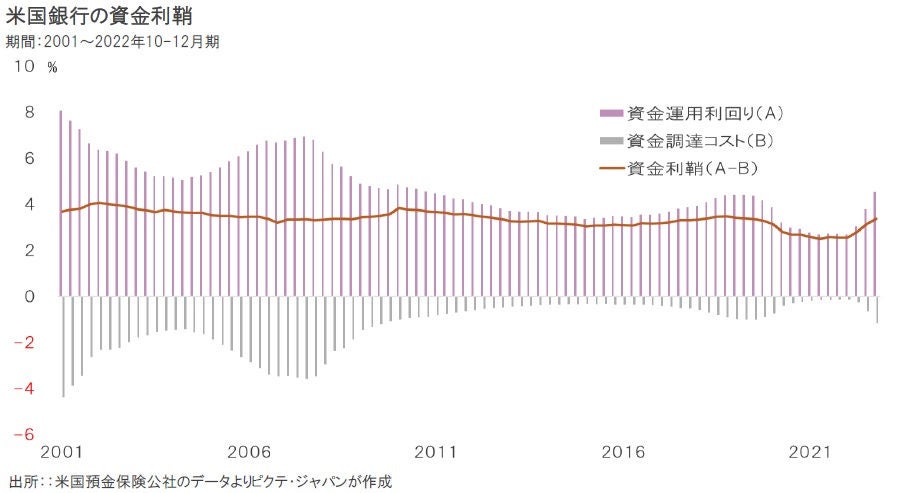

米国の商業銀行全体の利鞘は、2010~19年の平均だと3.34%だが、新型コロナ緩和の渦中にあった2021年4-6月期には2.50%へと低下した。昨年10-12月期は3.37%であり、新型コロナ以前の水準を回復している。預金を受け入れ、貸出で運用する商業銀行にとり、利上げの局面は運用利回りよりも調達金利の上昇が遅れる傾向があるため、多くのケースにおいて一般に利鞘は広がるのだろう。

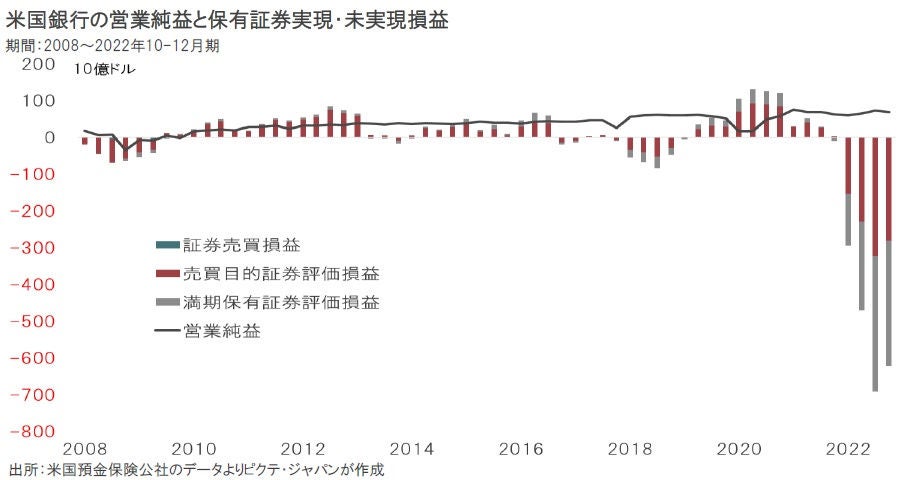

FDICによれば、2022年末、加盟銀行が売買目的で保有する債券の評価損は2,780億ドル、満期保有目的証券は3,409億ドル、合計の評価損は6,189億ドルに達していた。債券投資に傾注していたSVBの場合、預金流出で債券の現金化を迫られ、含み損が実現した結果、カリフォルニア州当局は資産保全のため破綻処理を決断したのだろう。債券価格下落の影響は、今後も注意が必要だ。

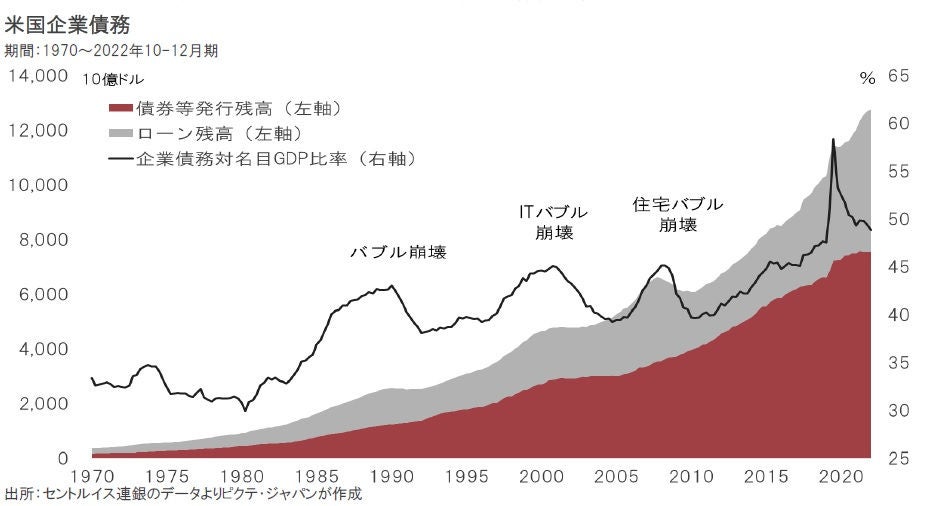

新型コロナ禍の下での金融緩和で米国企業の債務は歴史的な水準に達した。2022年末の対GDP比率は48.8%であり、同年6月末の58.4%から10.4%ポイント低下したものの、依然、新型コロナ期前と比べ高い水準にある。FRBの利上げにより企業の調達金利が上昇、その影響が実体経済に波及するのはこれからだろう。銀行規制が強化される可能性も強く、財務体質の健全性が問われることになりそうだ。

米国の世論調査によれば、ジョー・バイデン大統領の支持率は、昨夏を底に緩やかに回復している。2024年11月の大統領選挙で再選を期すには、2023、24年における経済の安定成長を実現し、支持率上昇のモメンタムを維持する必要があろう。従って、足元の金融問題には政権を挙げて対応すると見られる。ただし、有権者の心理に配慮、モラルハザードに対しては厳格な規律を維持することになろう。

SVBの破綻に関する米国政策当局の対応は迅速であり、システミックリスクの拡大は抑制されている。従って、市場は金融不安を懸念しつつも、パニック的な状況には陥っていない。今後、取り付け的な動きが止まれば、銀行に対するストレステストの実施など、歴史的な金融緩和の下で金融システムに生じた歪みの是正に乗り出すことが想定される。そのプロセスにおいて、財務体質の脆弱な企業、金融機関の淘汰が進む可能性は否定できない。バブル崩壊とそこからの回復に不可避なのは、「質への逃避」による産業の新陳代謝だ。今回も時間を掛けてその過程を歩むことになるのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。