- Article Title

- 日本のインフレは収束したか?

市川 眞一

2023/04/04

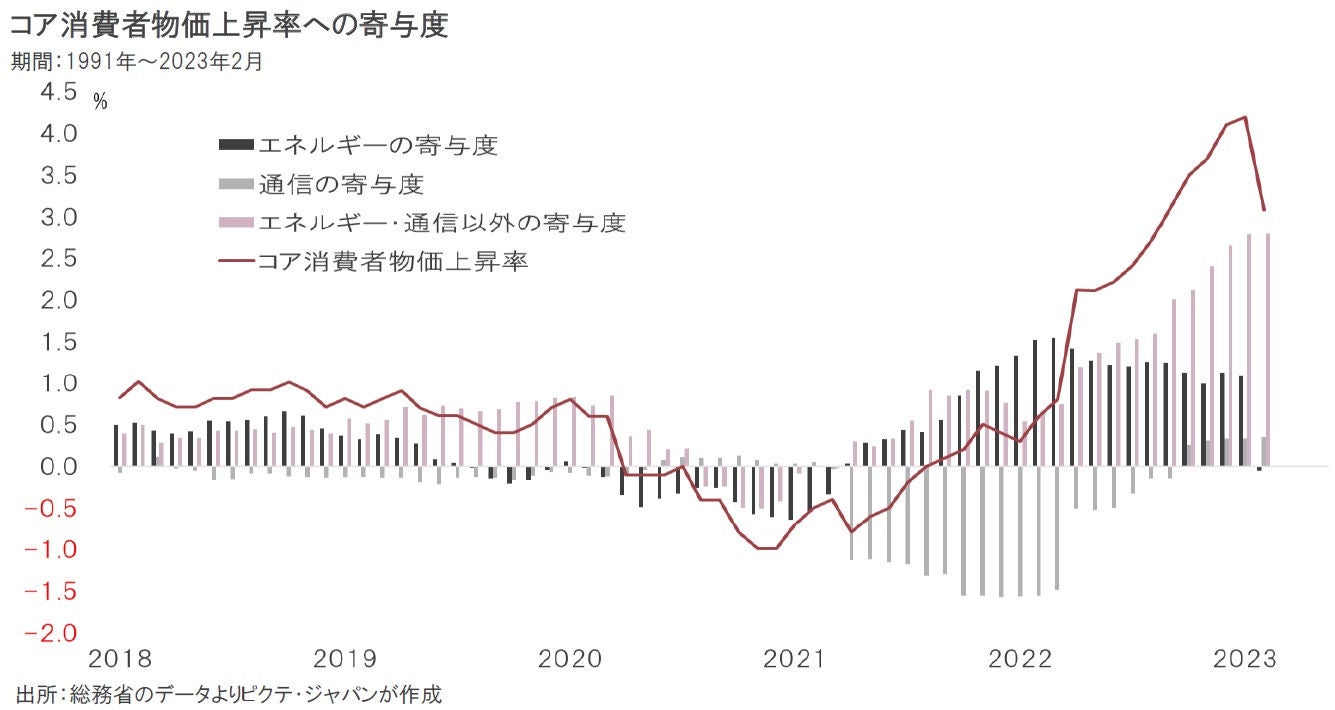

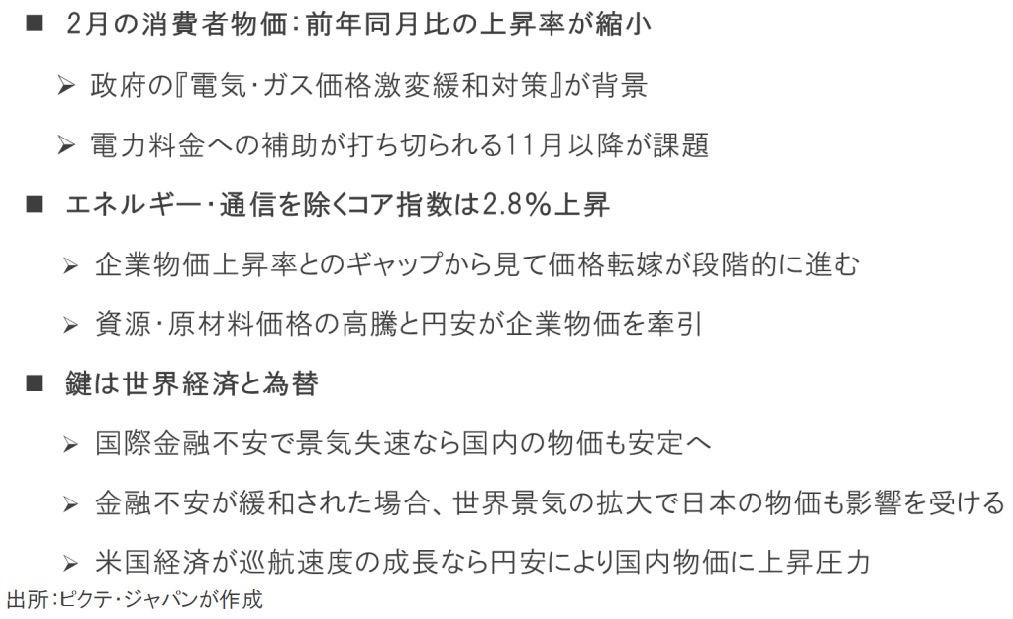

2月の消費者物価統計では、総合指数の上昇率が1月の前年同月比4.4%から同3.3%へ低下した。また、企業物価指数も頭打ちの傾向にある。昨年来のインフレに関して、米欧主要国同様、収束を見込む声も聞こえるようになった。もっとも、足下、物価上昇率が頭打ちとなったのは、岸田政権が『物価高克服・経済再生実現のための総合経済対策』の一環として「電気・ガス価格激変緩和対策」を実施したからだ。1月使用分から国の補助金を給付して電力、ガス価格を抑制しているものの、この措置は9月使用分で終了する。つまり、追加措置が講じられない限り、その後に物価上昇要因となる可能性は否定できない。一方、消費者物価に関しては、生鮮食品だけでなく、政策面で特殊要因とその反動があったエネルギー、通信を除いたベースで、高い水準の上昇率が続いている。企業による最終製品への価格転嫁が五月雨的に進むなか、今後も消費者物価への上昇圧力は続くだろう。日本のインフレが収束しつつあると判断するのは時期尚早ではないか。

2月の消費者物価は、生鮮食品を除くコア指数の上昇率が前年同月比3.1%になり、1月の4.2%から低下した。一方、生鮮食品、エネルギーを除いたベースだと、1月の3.2%から2月は3.4%へとむしろ上昇率が高まっている。電気・ガス価格激変緩和措置の影響を除いた場合、物価の上昇圧力は依然として強い。これは、主要国における通貨価値下落が、日本にも及びつつある状況を示すのではないか。

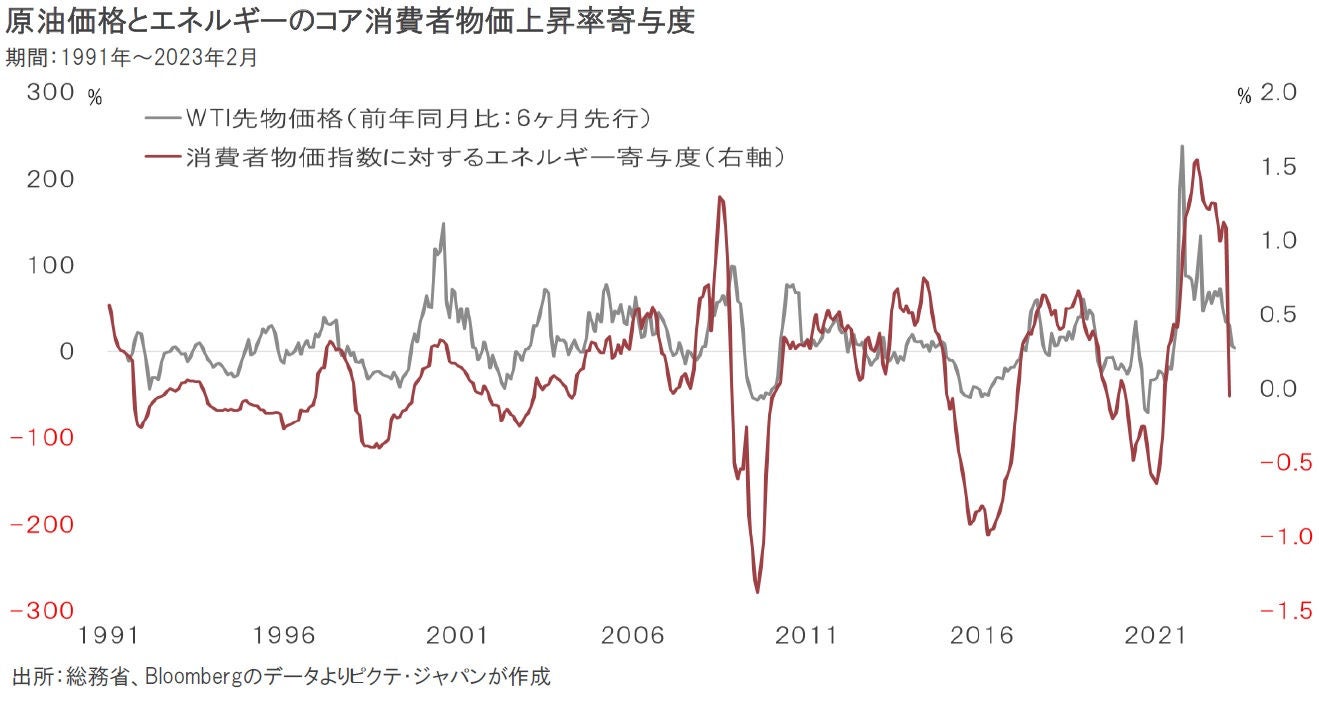

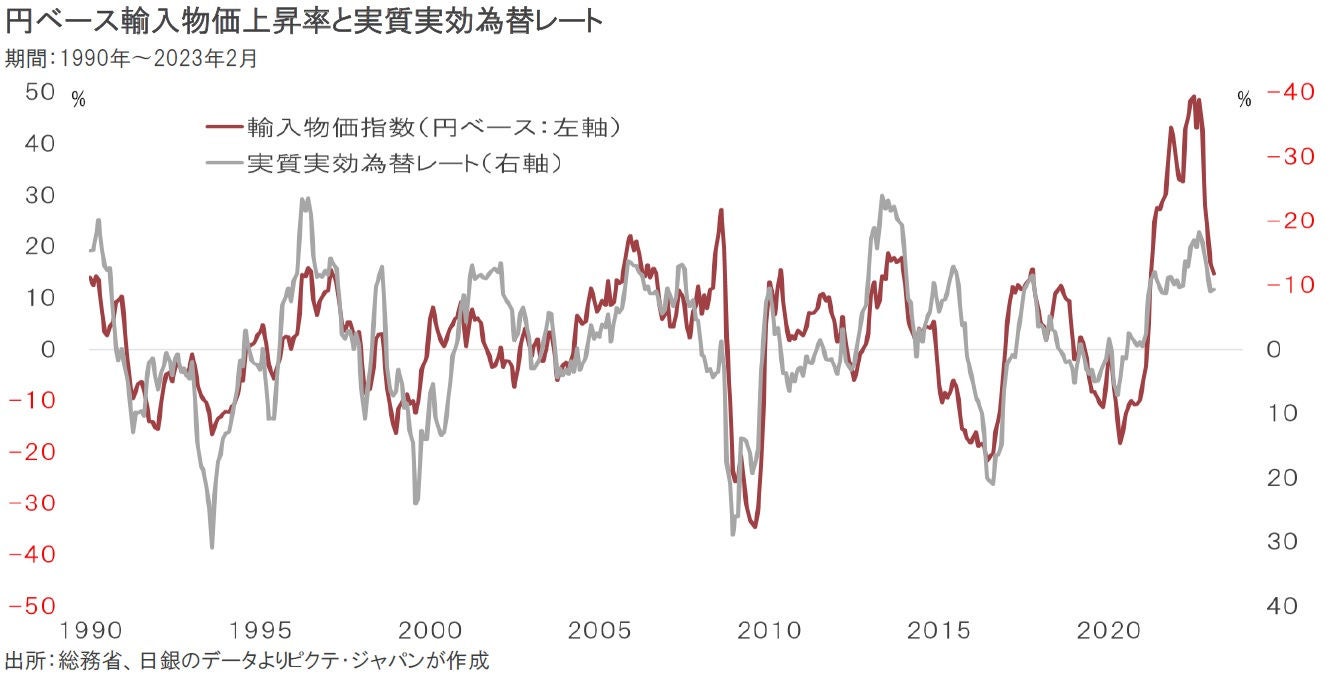

足元、原油価格は1bbl=70ドルを中心とするレンジで安定傾向になった。また、為替も円安が止まり、1ドル=130円近辺での推移になっている。昨年の厳しいインフレは、化石燃料大国であるロシアがウクライナへ侵攻したこともあり、エネルギーなど資源が物価全般を牽引した。一方、現在、エネルギーは物価に対して中立になりつつある。従って、物価上昇率はピーク時に比べれば段階的な縮小が想定される。

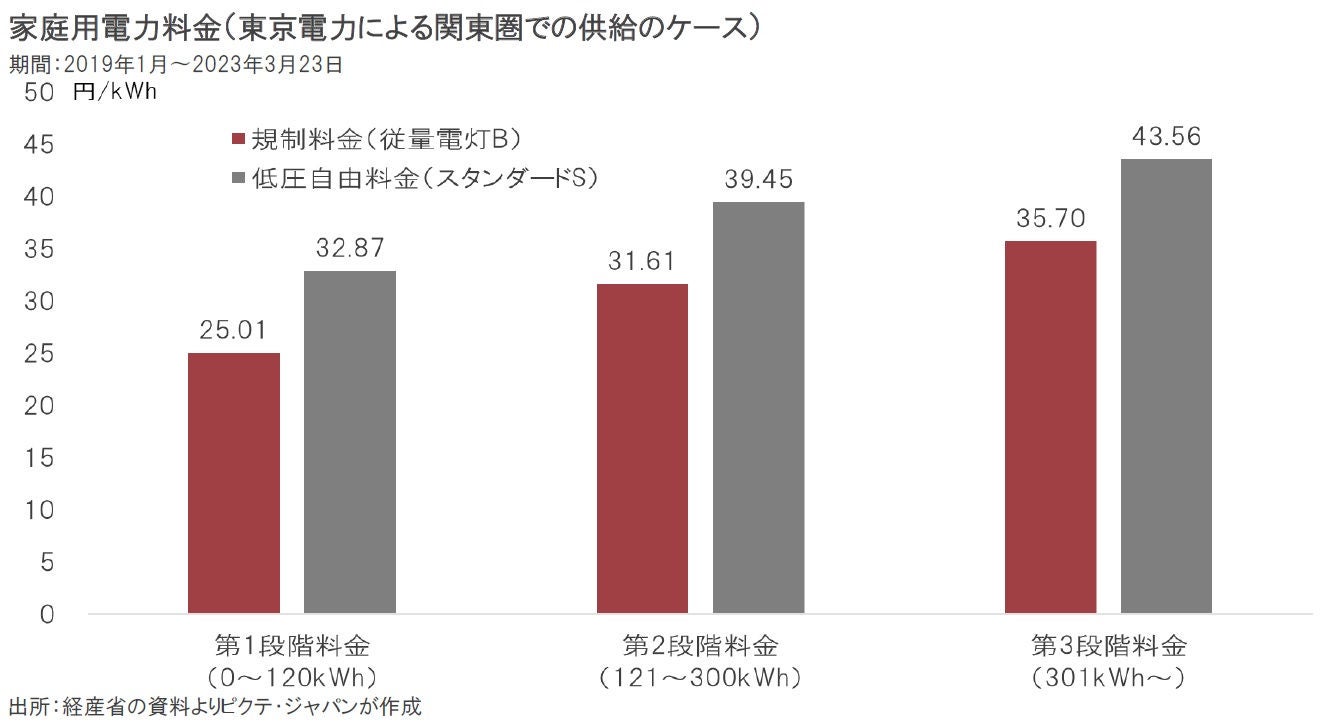

東日本大震災を契機とした電力・ガスシステム改革では、2016年4月に小売が全面自由化された後、2020年4月からは規制料金が撤廃されるはずだった。しかし、消費者保護の観点との名目で、全国において規制料金が残り、自由料金との選択制になっている。化石燃料の価格高騰で、規制料金が割安な状態になり、電力7社が値上げの申請をしているものの、政府は慎重な審査を行う方針だ。

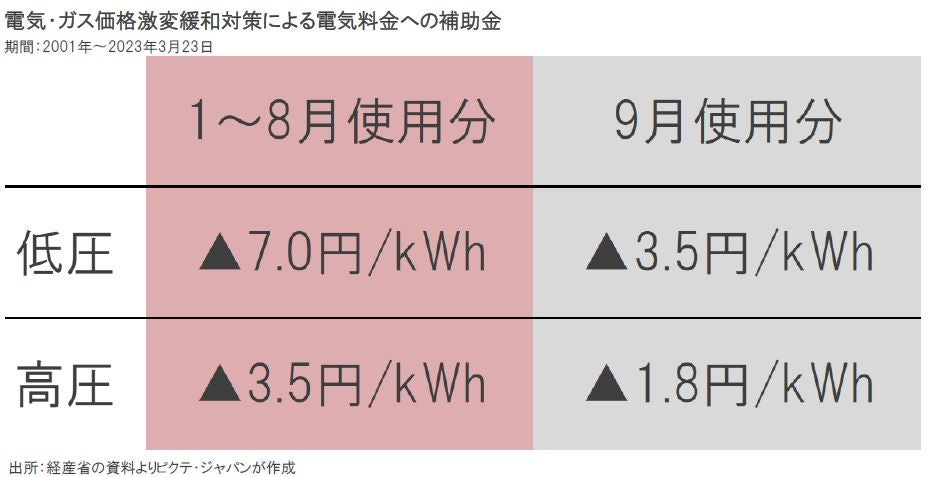

今年1月に導入された電気・ガス価格激変緩和対策では、国の補助金により規制料金から電力会社が値引きを行っている。この措置のため、都市ガスと合わせ2022年度第2次補正予算で3兆1,074億円が手当てされた。岸田文雄首相は、G7広島サミット後の6月にも衆議院を解散する可能性がある。総選挙を睨んで、規制料金の引き上げ審査を遅らせ、補助金により電力料金を一時的にせよ低下させる意図なのではないか。

2月の消費者物価のコア指数は前年同月比3.1%上昇だ。1月に比べ1.1%ポイントの上昇率縮小であり、エネルギーの寄与度が+1.1%から▲0.1%へ1.2%ポイント低下したことで、コア指数全体を押し下げた。ただし、政府による激変緩和策は9月使用分までの時限措置で、延長がなければ11月の消費者物価統計から反動が出る。従って、この施策は、先行きに物価を押し上げる可能性が否定できない。

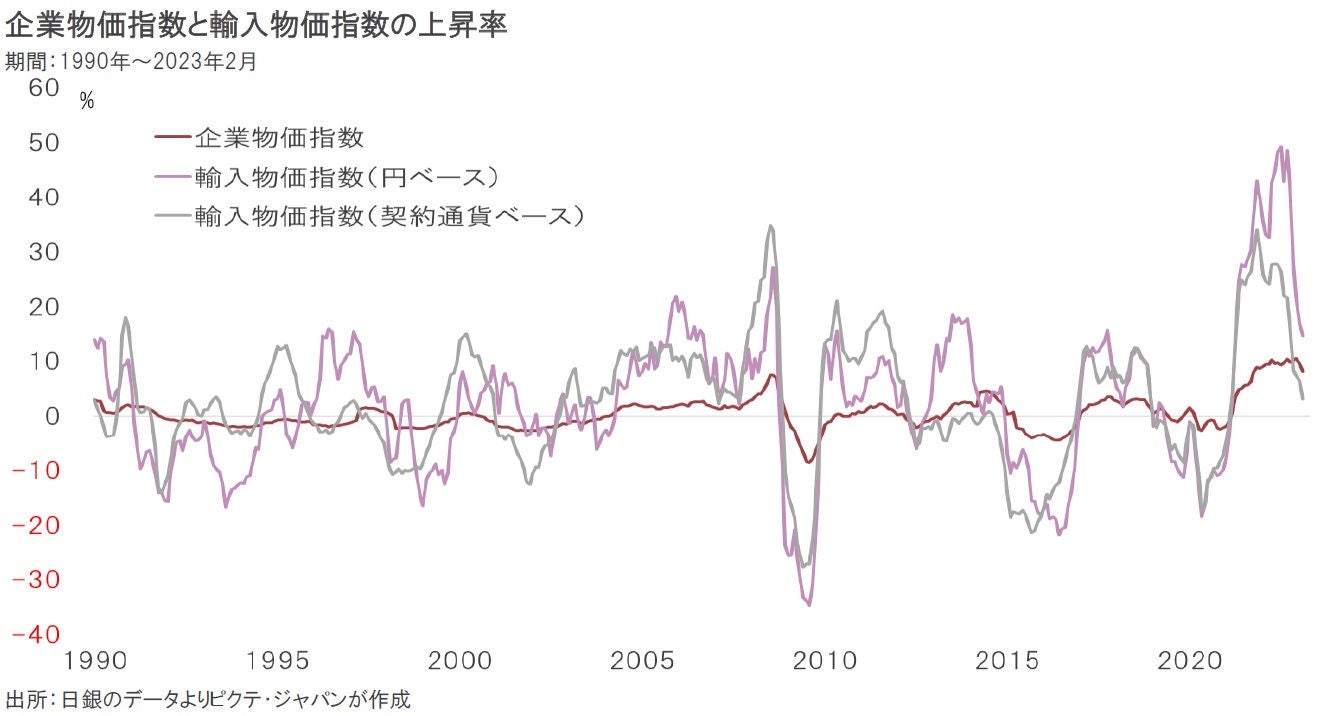

企業物価指数は、2月、前年同月比で8.2%上昇した。昨年12月の同10.5%からやや落ち着いたものの、依然として急速なペースでの値上がりが続いている。消費者物価上昇率とのギャップは4.9%ポイントに達しており、企業がコストアップ分を吸収しているのだろう。つまり、価格転嫁がかならずしも進んだわけではない。今後、利益率改善のため、企業による段階的な価格転嫁の局面が続くのではないか。

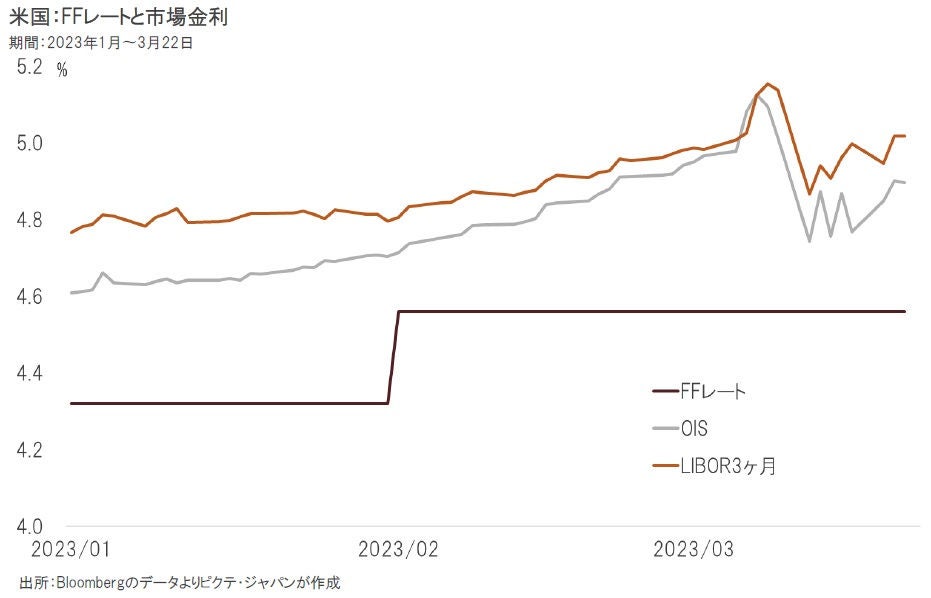

世界的に資源価格上昇が一段落しており、日本の企業物価も段階的に上昇率が縮小するだろう。また、足下の国際的な金融不安が景気に与える影響は不透明だ。この件が個別銀行の問題に止まれば、歴史的な人手不足に直面する米国の輸入が拡大、世界経済の需給関係が逼迫する可能性は否定できない。その場合、新興国への需要の高まりなどから、日本の輸入物価にも影響することが見込まれる。

FRBの利上げは既に最終局面を迎えたと見られるが、米国経済が失速しない限り、FFレートの水準は5%近辺に維持される想定される。日米の短期金利差は大きく、当面、円からドルへの資金の流れは続くのではないか。つまり、輸入価格の上昇が牽引、日本の企業物価が前年同月比4~6%の上昇を継続するシナリオは十分に考えられる。これは、価格転嫁を通じて消費者物価も押し上げるだろう。

日本の大企業には大幅な賃上げを発表した企業が少なくないが、春闘の対象となる労働組合の組織率は16.5%に過ぎない。多くの中小企業にとり、大企業並みの賃上げは難しいだろう。従って、日銀が理想とする賃金が主導して物価を押し上げる展開は依然として起こり難いと見られる。むしろ、国際金融システムへの不安が緩和された場合、円安の影響も含め、外的要因による2%を超えたコア消費者物価の上昇が続くのではないか。今後の日本の物価動向を考える上で、当面は国際的な金融不安の動向がカギを握る。ただし、通貨価値下落(=インフレ)が収束しつつあると判断するのは時期尚早だ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。