- Article Title

- 国際金融不安は収束するか?

市川 眞一

2023/04/25

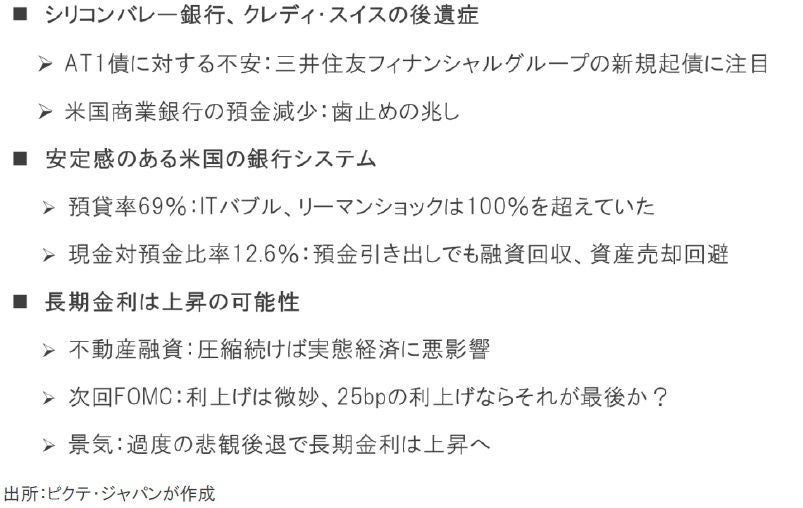

3月10日にシリコンバレー銀行が破綻、その余波でクレディ・スイスが経営危機に陥るなど、国際的な金融システムへの不安が市場に広がった。特に、UBSによる買収に際し、クレディ・スイスのAT1債が普通株に劣後して無価値とされたことは、投資家にとり大きな衝撃だったと言えよう。結果として、銀行の発行する資本性劣後債への疑念が強まった。もっとも、国による救済時に元本が棄損する特約は、スイスの銀行が発効するAT1債に特有のルールと言える。また、震源地である米国の商業銀行は預貸率が歴史的な低水準であり、預金残高に対して12.6%の現金を保有している。仮に預金の流出が続いたとしても、マクロ的に見れば、直ぐに融資を回収したり、資産を売却して実現損を計上する必要はないだろう。そうした実情が認識されるに連れ、マーケットは落ち着きを取り戻しつつある。商業用不動産に対する融資の縮小など、金融関連のリスクが払拭されたわけではないが、5月2、3日の次回FOMCを乗り切れば、国際金融危機は収束に向かうのではないか。

劣後債であっても、株式には優先されるのが資本市場の常識だ。政府による支援時に発動される特約によりAT1債が普通株式に劣後したクレディ・スイスのケースは、極めて特殊な事例と言えよう。当初、マーケットには衝撃が走り、銀行の資本性劣後債の価格は大きく下落した。しかしながら、クレディ・スイスのAT1債の特約が例外的であることが伝わり、市場は落ち着きを取り戻しつつある。

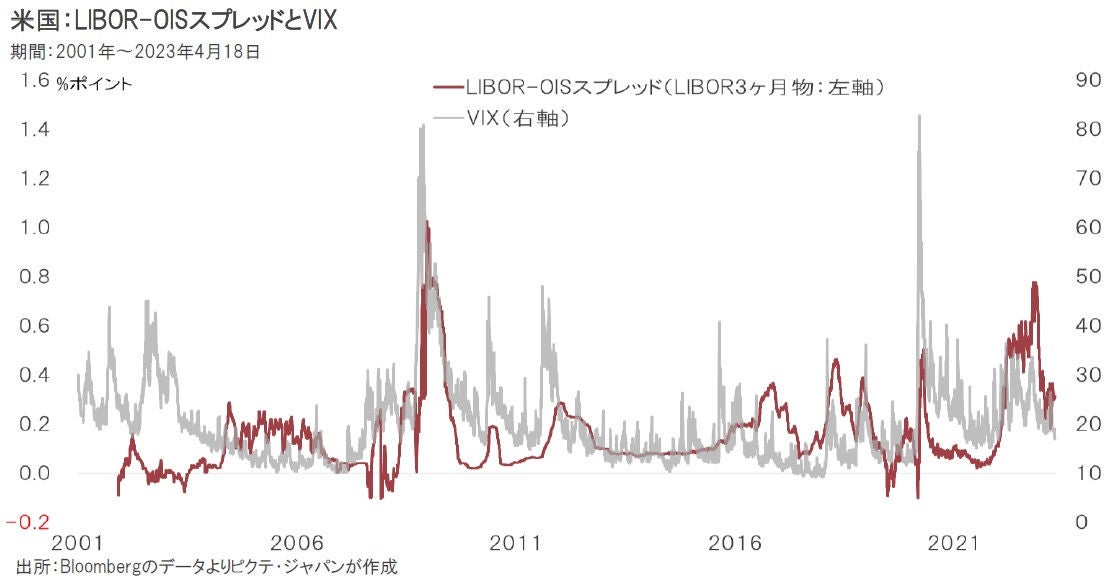

SVBの破綻後、日米欧の主要市場では長期債が買われる一方、株価が下落するなど、マーケットに動揺が広がった。もっとも、インターバンク市場における銀行相互の取引リスクを示すLIBOR-OISスプレッドは、リーマンショック時と異なり落ち着いていた。また、S&P500のインプライドボラティリティであるVIXも低位安定だ。これは、市場が金融のシステミックリスクが高いとは認識していない証左だろう。

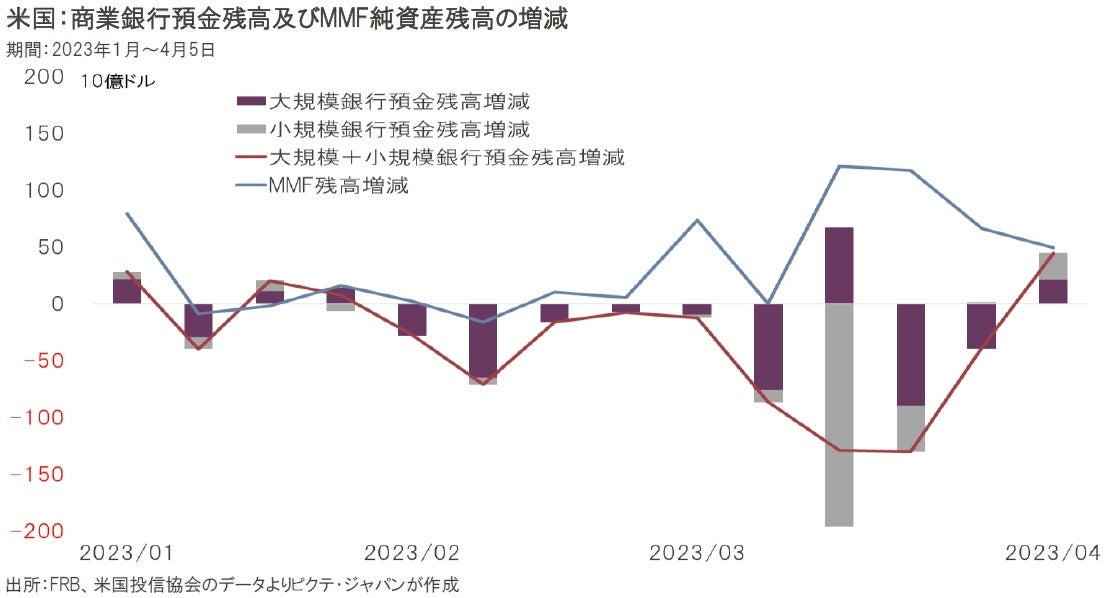

米国では年初から3月末まで5,031億ドルの預金が流出、その92.0%に相当する4,631億ドルがMMFへ流入した。大規模銀行の預金残高減少率2.3%に対し、小規模銀行は4.6%に達しており、経営基盤が相対的に弱い地方金融機関から預金が引き出されてきたと見られる。もっとも、4月第1週、10週間ぶりに米国の商業銀行の預金残高が増加した。預金流出に歯止めが掛かるのか注目されよう。

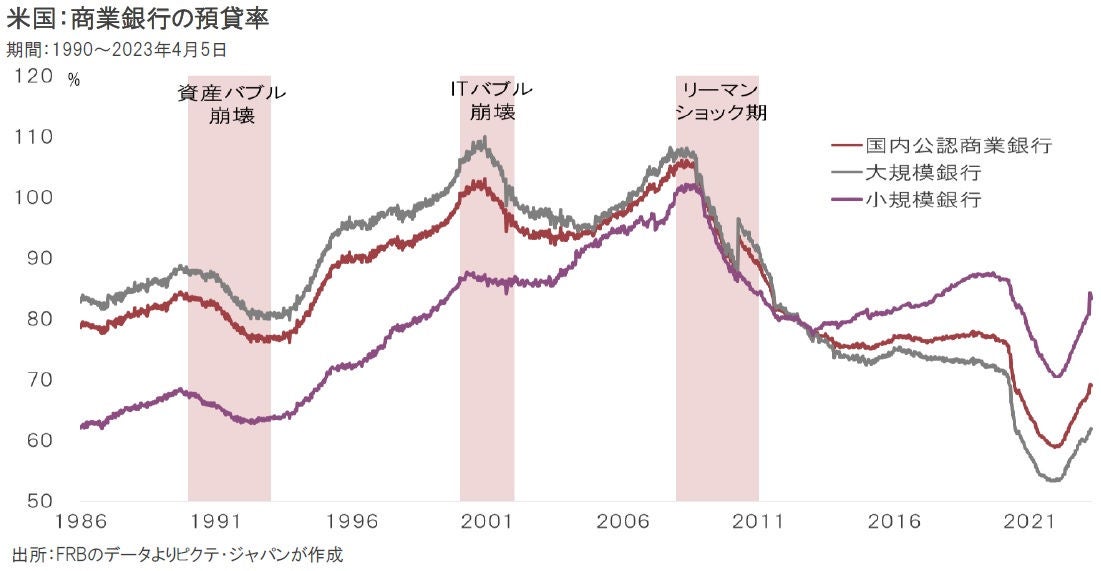

米国の商業の預貸率は、4月第1週の時点で大規模銀行62%、小規模銀行83%、全体で69%である。一方、ITバブル崩壊期、リーマンショック期は、預貸率が100%を超えており、金融システム不安により預金が引き出されると、貸出の回収、資産の売却を迫られた。それが損失の実現を通じて銀行の体力を奪い、信用収縮が深刻化する極めて大きな要因だったと言える。この預貸率は、過去2回の金融危機との大きな違いだ。

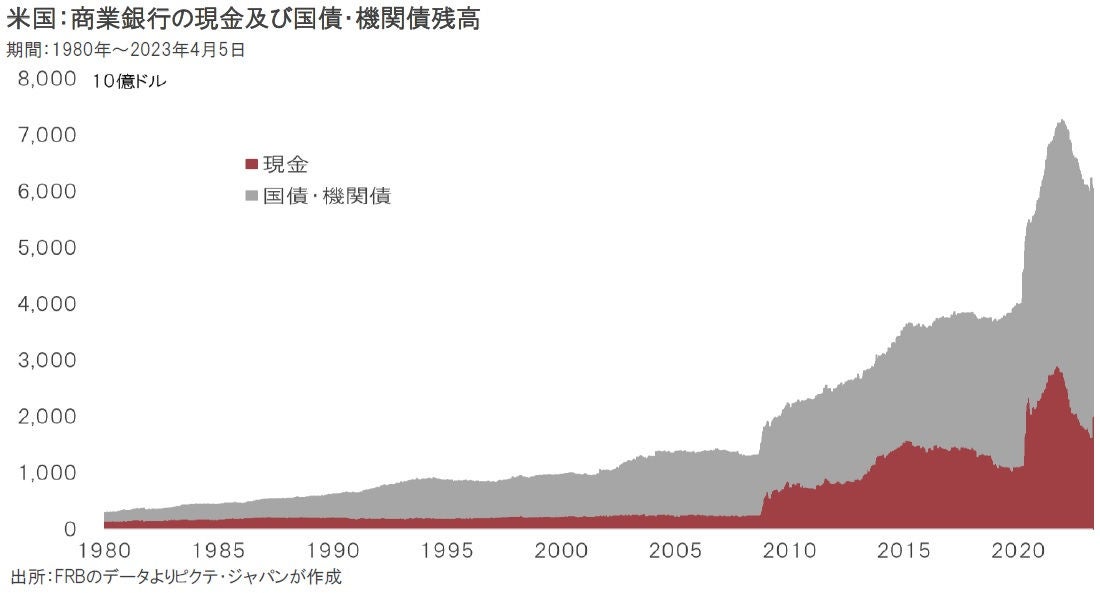

現状、米国の商業銀行は預金残高の12.6%に相当する2兆76億ドルの現金を保有している。3月の預金残高の減少額は3,844億ドルであり、マクロ的に見れば、預金の引き出しには十分に対応可能だろう。小規模銀行も4,589億ドルの現金を有し、預金残高の8.6%をカバーしている。リーマンショック、新型コロナでFRBが歴史的な資金供給を行い、それが現金として銀行の資産に積み上がった結果だ。

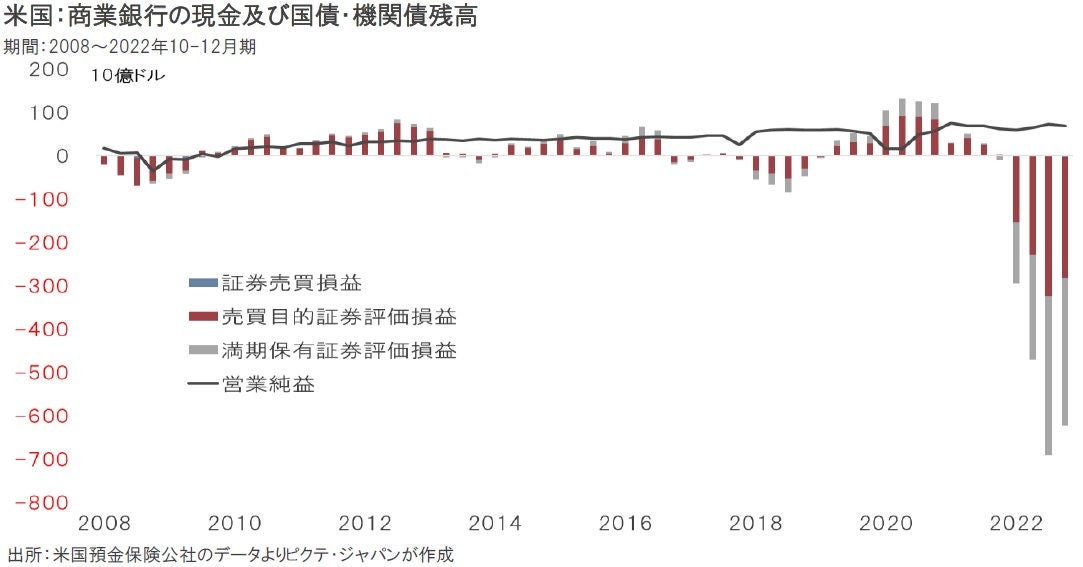

連邦預金保険公社(FDIC)によれば、米国の商業銀行は昨年末時点で保有する国債・機関債に6,204億ドルの含み損を抱えていた。もっとも、銀行が満期保有を前提に償却減価方式で会計処理を行っていれば、含み損が経営を不安定化させることは考え難い。問題は預金が流出し、現金では支払いができなくなる結果、資産の売却を迫られるケースだ。その場合、SVBのように含み損が実現損になる。

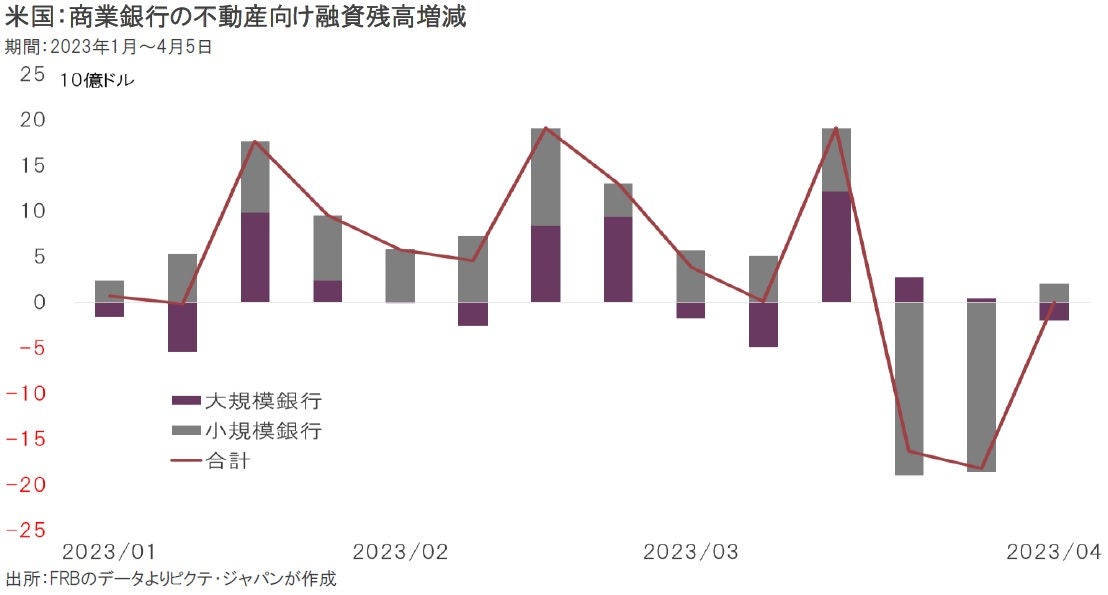

金融不安に伴って信用収縮が起こった場合、現状、最も懸念されるのが不動産市況だ。過去5年間、小規模銀行の商業用不動産融資は年率9.1%のペースで伸びており、それが米国の不動産価格を押し上げる一因だった。この融資が止まれば、事業者が手持ち不動産の現金化を加速、不動産市況に大きな影響が出る可能性は否定できない。リスク要因として今後の動向に注意が必要だろう。

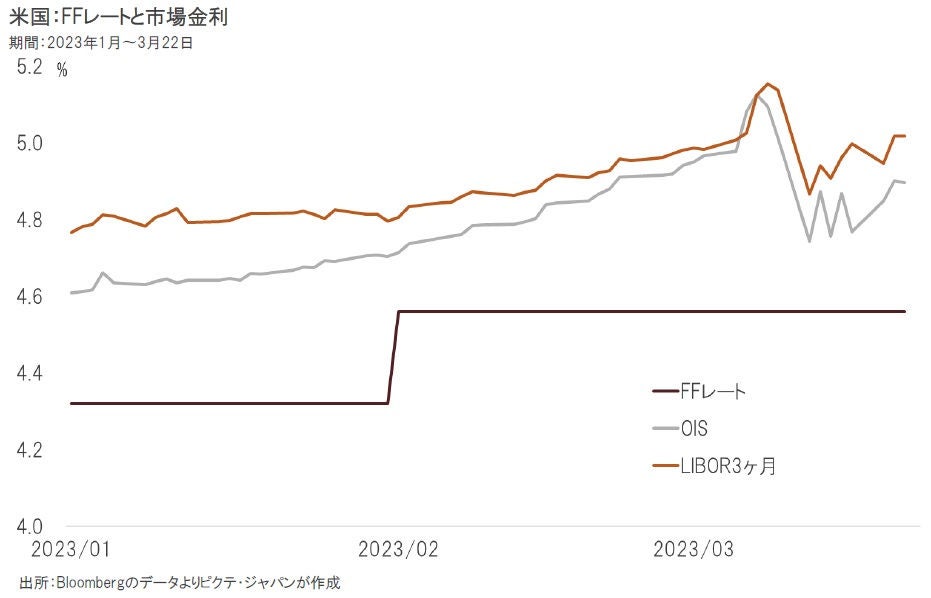

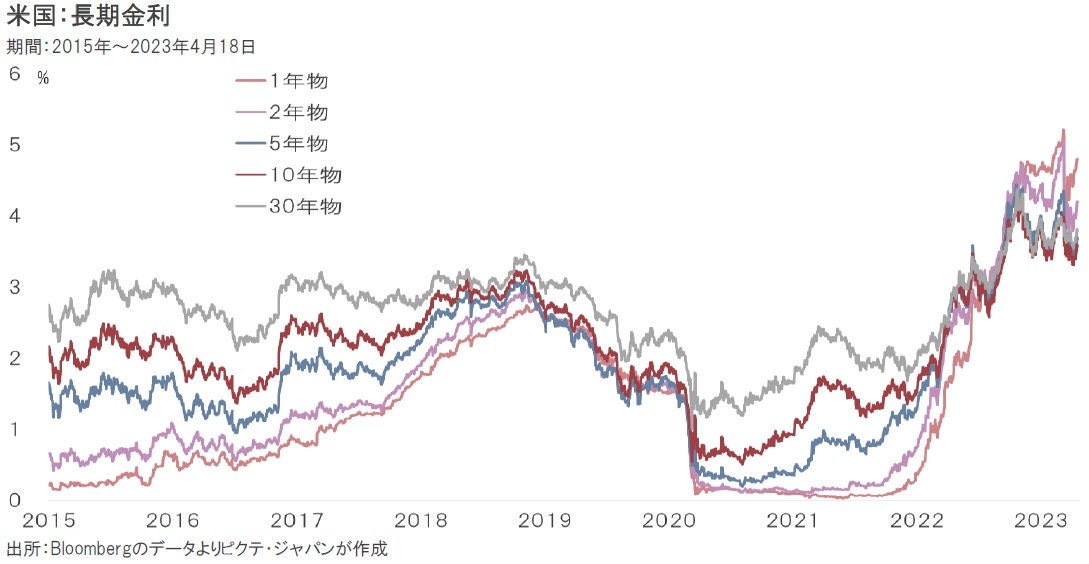

5月2、3日に開催される次回のFOMCにおいて、追加の利上げが行われるか否かは微妙な状況と言える。仮に25bpの利上げがあったとしても、それが昨年3月以降の利上げ局面の仕上げとなるだろう。一方、SVBの破綻以降、金融システムへの不安から米国の長期金利は急低下した。仮にこの不安感が収束に向かうとすれば、10年国債の利回りは再び4%を超える水準を回復する可能性がある。

米国の金融システムが抱えるリスクは、預金の引き出しが続くことで、資産の売却と融資の圧縮を迫られるケースだ。国債に関しては、売れば巨額の含み損が実現するだろう。また、融資の圧縮については、特に不動産市況への影響が懸念される。もっとも、全体的に見れば、米国の金融システムは安定しており、預金の引き出しに対して十分な支払い能力を有していると言えるのではないか。この5月のFOMCを乗り切れば、3月10日以降、国際金融市場を覆ってきた不安感は大きく緩和されると見られる。米国景気の先行きに対する過度の悲観的見方が修正されることで、長期金利が上昇するだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。