- Article Title

- 日米の金融政策と為替

市川 眞一

2023/05/16

5月2、3日に開催されたFOMCで、FRBは25bpの利上げを実施した。これで、利上げは終了し、今後は上昇した金利による効果を見極める局面になるだろう。一部の地方銀行の株価が不安定なこともあり、米国経済に関しては信用収縮による失速を懸念する声も少なくないようだ。しかしながら、人手不足を背景として米国の雇用は堅調であり、事業主は労働力確保のため賃上げを継続している。また、米国の商業銀行の預貸率は70%割れの状況で、現金の保有比率も高いことから、マクロ的には預金の引き出しに対して余力を持っている。4月に入って不動産向け融資も再び拡大に転じた。懸念されるのは連邦法定債務の問題だ。仮にデフォルトとなれば、経済への影響は甚大だろう。だからこそ、ジョー・バイデン大統領と議会の間で妥協が成立する可能性が高い。米国の実質短期金利がプラスを維持する一方、日銀は物価上昇下で動く気配がない。米国の連邦債務問題が決着すれば、日米実質短期金利差から円安・ドル高の流れが加速するのではないか。

米国経済の歴史を振り返ると、深刻な景気後退期には失業率の急速な上昇があった。GDPの7割を個人消費が占めているため、雇用情勢は経済全体に与える影響が大きい。足元、新型コロナ禍によるシニア層の早期退職、移民の受入減少により、米国は過去に例のない人手不足に直面した。事業主は労働力確保のため賃上げを継続せざるを得ない。それは、景気の底堅さを示しているのではないか。

米国経済は労務費のウェートが高いサービス産業主導であり、賃金の動向は物価に大きな影響を与えて来た。足元における賃金上昇率の高止まりは、物価水準を押し上げる主な要因と言えよう。昨年央までのエネルギーを中心とした資源価格主導型のインフレは収束した。しかしながら、今後は労働コストが製品への価格転嫁を通じて物価上昇率を高止まりさせる要因となりそうだ。

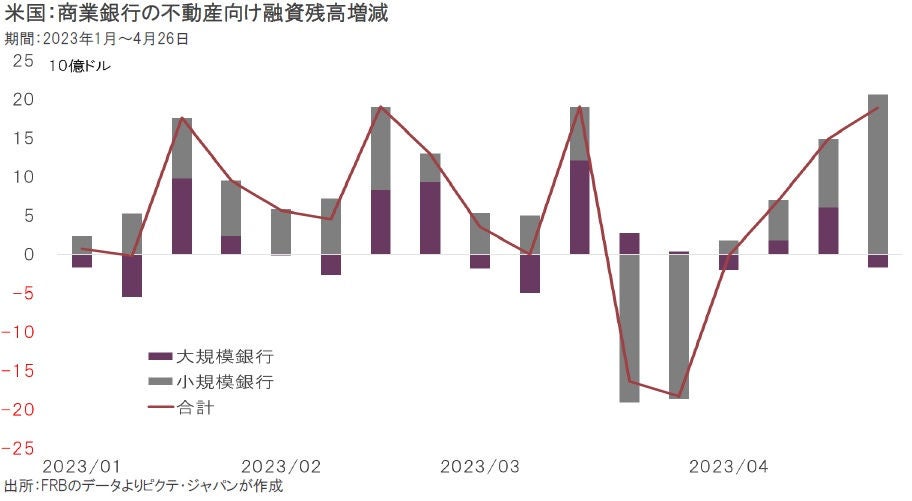

シリコンバレー銀行(SVB)の破綻以降、米国の銀行は預金の引き出しに対応するかたちで不動産融資を絞った。しかしながら、4月に入って以降は再び増加に転じている。商業銀行の預貸率は69%と極めて低く、預金に対する現金の比率は13%に達している。預金の引き出しがあっても、融資回収や資産売却を急ぐ状況にはない。それが安心感を醸成、マクロ的には預金流出も止まりつつある。

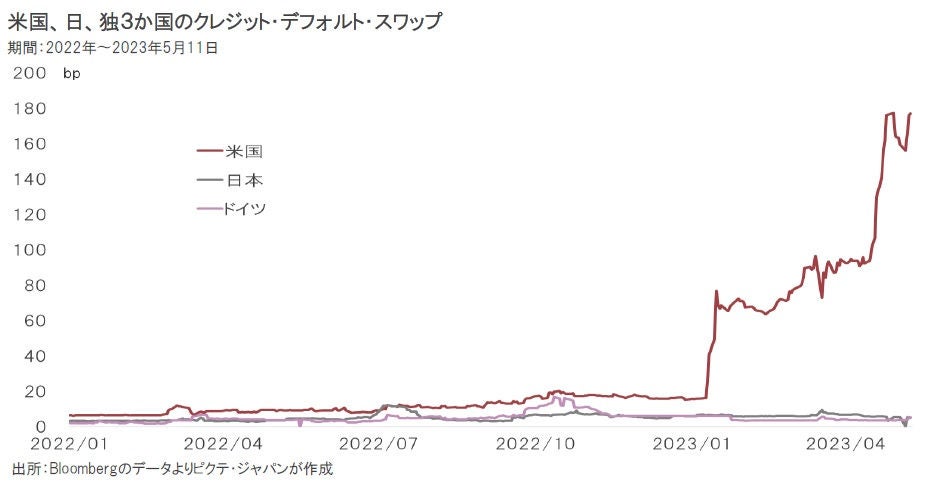

深刻な信用不安の可能性が高くないなかで、懸念されるのは連邦法定債務の上限問題だ。ジャネット・イエレン財務長官は、早ければ6月1日にも債務不履行になるとの推計を示した。米国国債のCDSレートは急騰しており、市場は万が一のリスクに身構えている。バイデン大統領と共和党の間で妥協が成立するのがメインシナリオだ。もっとも、今後3週間はこの問題が市場のムードを支配し、神経質な状況が続くだろう。

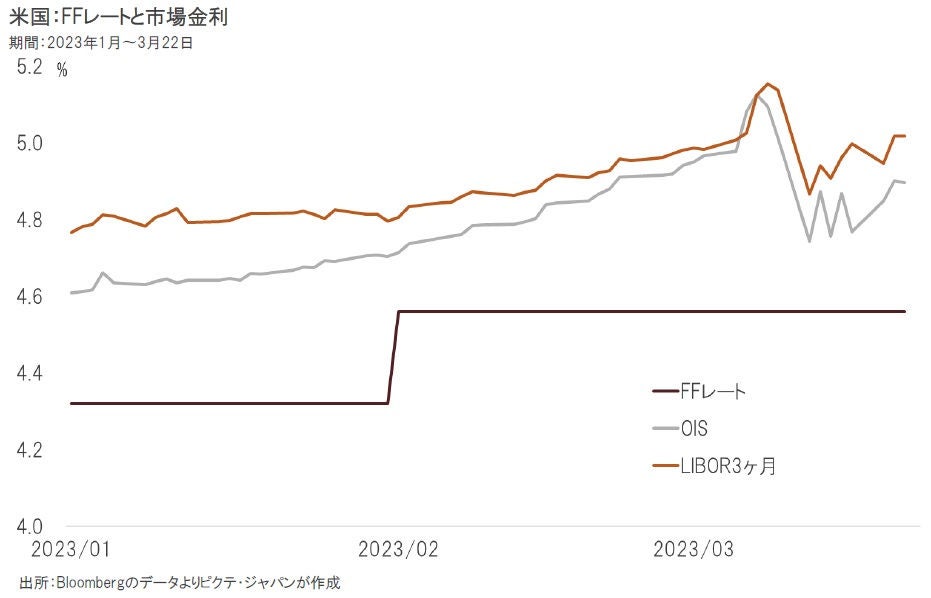

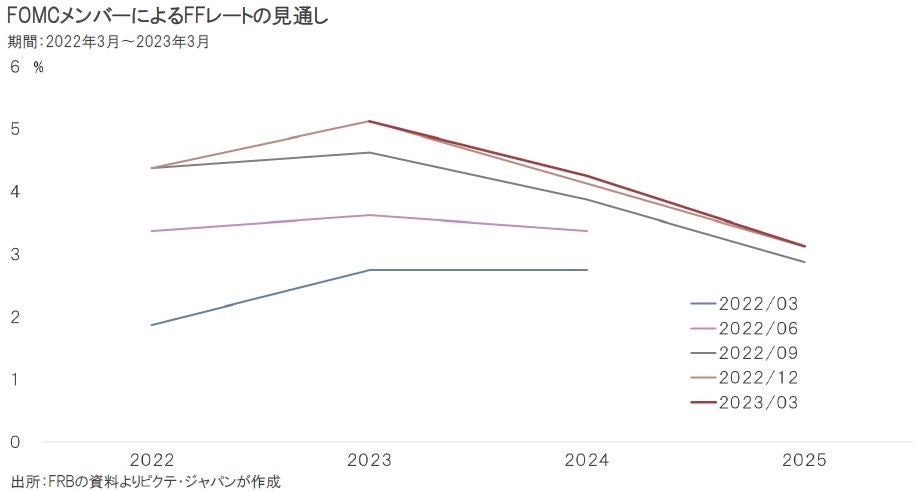

FOMC出席者が示す年4回の政策金利の見通しを追うと、昨年は回を追う毎に上方修正された。一過性と見られていたインフレが、労働力不足を背景に長期化する可能性が高まったからだろう。ただし、昨年12月、今年3月はほぼ同水準であり、2023年末のFFレートを5.00~5.25%と想定していた。5月2、3日のFOMCで既にその水準を達成しており、利上げ局面は一巡したと考えて良いのではないか。

日本政府による2023年度の新規財源債発行額は35兆6千億円の計画だ。ただし、借換債が157兆6千億円あり、合計で193兆1千億円に達する。仮に日銀がイールドカーブ・コントロールを修正、発行金利が1%ポイント上がれば、一般会計が負担する利払い費は年度毎に2兆円ずつ増加する。防衛費、子育て支援など岸田政権が財源問題で苦労するなか、日銀の政策変更は政治から歓迎されないだろう。

昨年、急速に円安が進んだのは、3月のFOMCにおけるFRBの利上げが契機となった。日米金利差が拡大するなか、円からドルへの資金の流れが続いたからだろう。日銀は12月の政策決定会合で10年国債の変動幅を拡大、利上げへの思惑から円は反転した。もっとも、日銀執行部は交代したが、当面、大幅な政策変更なないと考えられる。日本の家計にとって、ドル金利は魅力的な投資対象ではないか。

2013年4月に量的・質的緩和を採用して以降、日銀のバランスシートは大きく拡大した。対GDP比率を見ると、FRB32.1%、ECB60.4%に対し、日銀は136.7%だ。それだけ、マネタリーベースの供給量は大きい。現在のところ、日銀の超過準備に積まれているマネーが本格的に動き出せば、強い通貨価値の下落要因になるのではないか。言い換えれば、インフレであり、円安である。

米国は連邦政府債務の法定上限問題を抱え、市場ではドルを買い難いムードになっている。この件は米国経済にとっての極めて大きなリスク要因であり、連邦議会で立法措置が採られ、バイデン大統領が署名するまで予断を許さない。ただし、メインシナリオはギリギリのタイミングでの妥協成立だ。この連邦債務の法定上限問題が決着すると、再び日米の金利差に市場の注目が集まるのではないか。FRBは現在の政策金利を維持する一方、日銀がイールドカーブ・コントロールを見直すのは難しいと見られるからだ。従って、金利差がエンジンとなり、改めて円安・ドル高のトレンドが確認される可能性が強いと考える。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。