- Article Title

- 収束へ向かう米国の金融不安

市川 眞一

2023/05/23

3月10日にシリコンバレー銀行(SVB)が破綻、米国ではシグネチャー銀行、ファーストリパブリック銀行も連鎖した。また、米国発の金融不安は欧州に飛び火し、クレディ・スイスがUBSにより実質的に救済合併される事態を招いている。もっとも、既に2か月が経過するなかで、リーマンショックとは大きく異なる状況も明らかになってきた。特に米国の商業銀行の預貸率が69%と低く、預金に対する現金残高が13%に達している。個別銀行に問題が生じるリスクはあるものの、金融システム全般は預金流出に十分耐えられる構造なのではないか。また、米国において破綻した3行は全て健全な銀行に買収され、預金は全額保護された。そのことが預金者の安心感につながり、預金流出額は3月の3,802億ドルから大幅に減少、4月は108億ドルに止まっている。クレディ・スイスの経営危機は、自己資本比率が銀行の安定性を測る尺度としてかならずしも適切でないことを示した。そうした中期的な課題は残ったものの、米国発の金融不安は収束に向かっているのではないか。

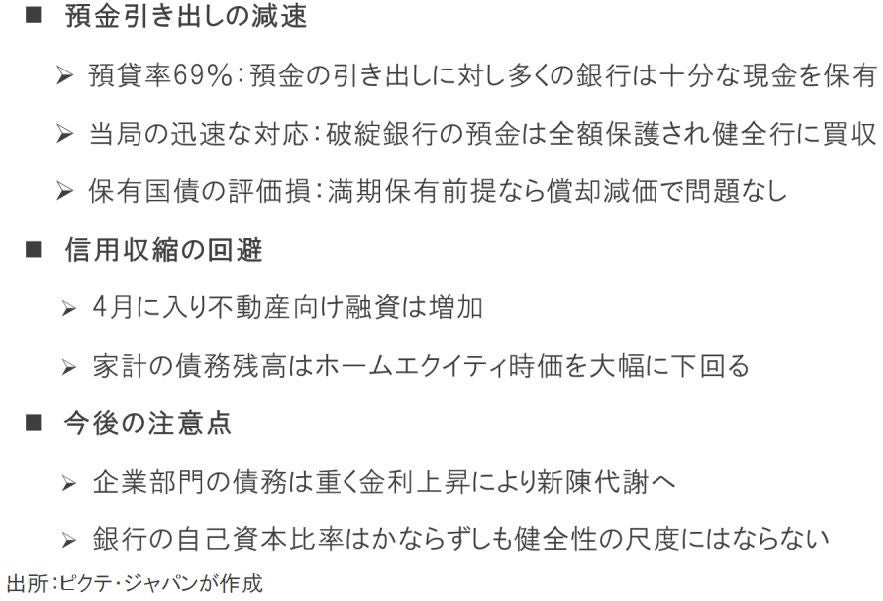

SVBが破綻した3月、米国の商業銀行の預金流出額は3,802億ドルに達した。この間、MMFには3,044億ドルが流入しており、銀行システムへの信用不安が背景であったことが推測される。一方、4月の預金減少額は108億ドルに止まった。財務省、FRB、連邦預金保険公社(FDIC)、州政府が迅速に対応、SVBなど破綻した銀行が健全な銀行に買収され、預金が全額保護されたことが大きいだろう。

ITバブル崩壊期、そしてリーマンショック期、米国の商業銀行の預貸率は100%を超えていた。従って、金融不安により預金が流出すると、直ぐに貸出の回収、資産の売却が行われ、信用収縮による景気の失速を招いたのである。一方、足元、銀行の預貸率は69%に過ぎない。つまり、預金が流出しても、融資の回収が直ぐに行われるわけではないだろう。信用収縮のリスクは限定的と言えるのではないか。

米国の商業銀行が保有する現金の残高は1兆9,959億ドルであり、預金残高の12.5%に達している。従って、3月並みのペースで預金流出が続いたとしても、マクロ的に見れば、5か月程度は融資を引き上げることなく現金で対応が可能だ。これはリーマンショックなど過去の金融危機との大きな違いである。新型コロナ禍の下でのFRBによる流動性供給が、商業銀行に余剰現金が積み上がった背景と言えよう。

FDICによれば、昨年末の段階において、米国の商業銀行は保有する国債により6,204億ドルの含み損を抱えていた。もっとも、国債の場合、満期保有前提に償却減価による会計処理を行えば、含み損は大きな問題ではない。SVBの場合、現金を持っていなかったことから、預金の引き出しに直面して国債を売却せざるを得ず、実現損が顕在化したのである。商業銀行全体で見れば、SVBは極めて特殊なケースと言えるだろう。

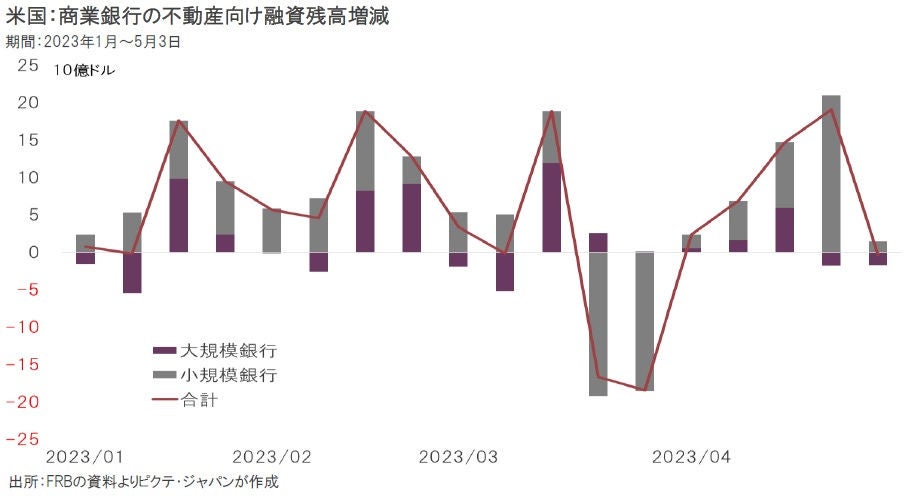

相次いで中堅以下の商業銀行が破綻したなか、米国において懸念されたのは不動産への影響だった。銀行が融資の回収を急ぐと、不動産業者が在庫を持ち切れなくなり、投げ売りが始まりかねないからだ。当然、不動産市況は急落し、影響は様々な分野へ及ぶだろう。もっとも、4月に入って不動産向け融資はむしろ増加傾向にある。預貸率が低水準であるだけに、銀行は貸出を続けざるを得ないのだろう。

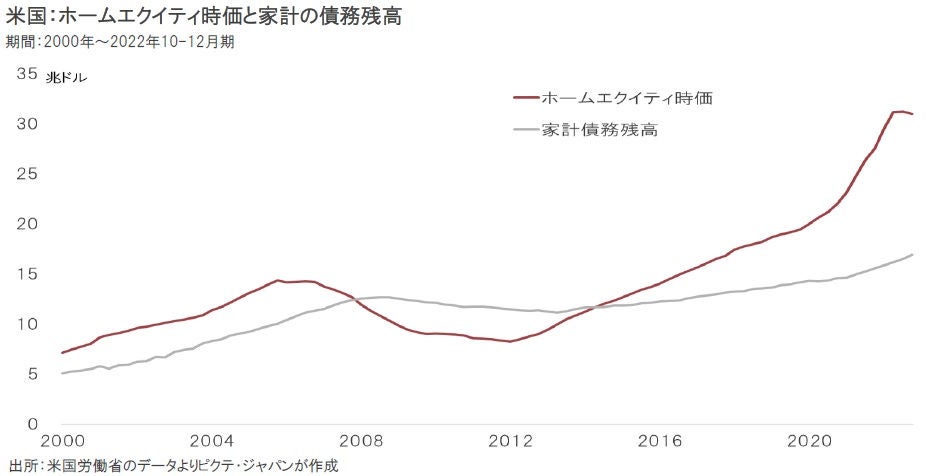

リーマンショックは、銀行のクレジットコストが急速に上昇、不安を感じた預金者が預金を引き出して信用収縮に至った。これを借り手側から見た場合、家計の債務残高が下落したホームエクイティの時価を上回り、消費を冷え込ませる要因となったのである。足元、ホームエクイティの時価は家計の債務残高を大きく上回っている。多少住宅価格が下落したとしても、消費に与える影響は大きくないだろう。

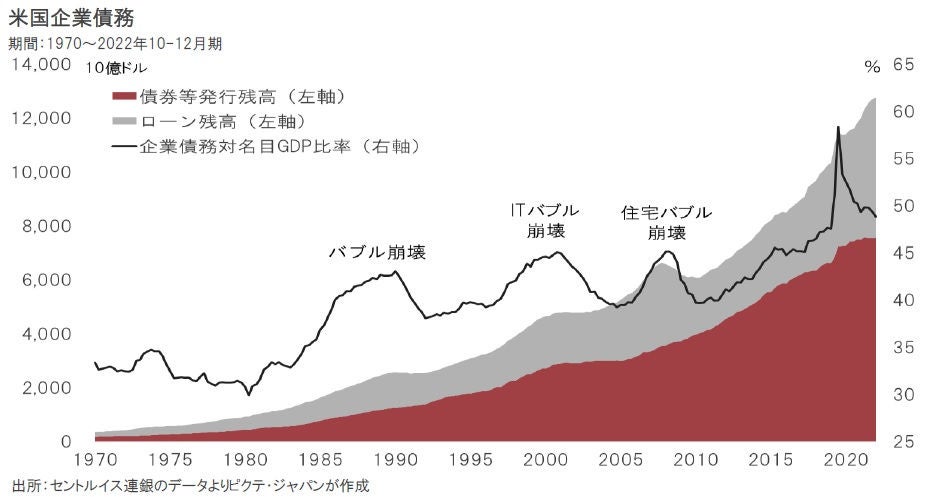

リーマンショック以降、急速に債務を拡大したのは企業部門だ。低いファイナンスコストを活用して、IT系企業などが容易に資金調達可能であり、それが新たな成長のドライバーとなった。もっとも、FRBの利上げによって、こうした債務のリファイナンスコストは上昇しつつある。新興企業を中心に淘汰の時期に入るのではないか。ただし、体力のある大手がそうした新興企業を吸収し、産業の新陳代謝が進むだろう。

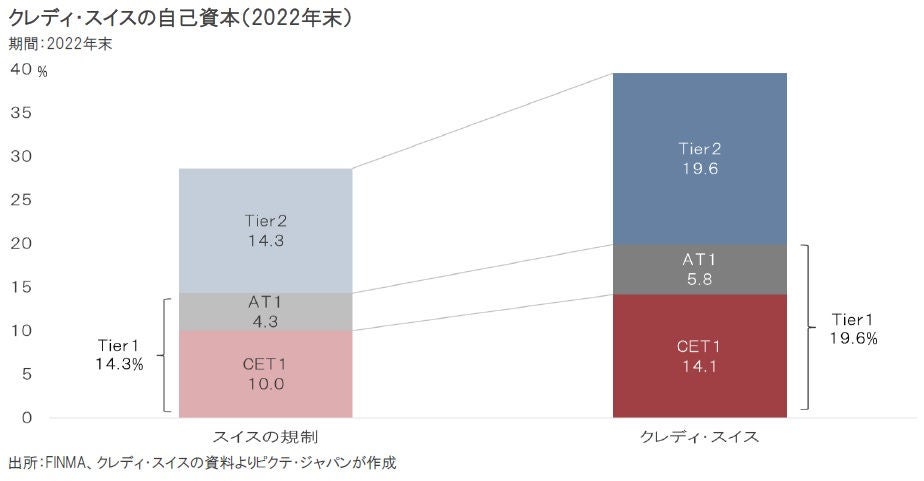

スイス政府は、バーゼルIII上の自己資本比率として、国際的に業務を行う場合に普通株10.0%、AT1債4.3%、計14.3%以上であることを求めている。昨年末のクレディ・スイスの自己資本比率は19.6%、この基準を大きく上回っていた。それにも関わらず、同行が経営危機に陥ったことにより、自己資本比率がかならずしも銀行の健全性を意味しないことが明らかになった。ルールの見直しが議論されよう。

金融不安の震源地となった米国では、預金の流出に歯止めが掛かり、銀行は不動産向け融資も絞ってはいない。歴史的に低い預貸率により、マクロ的にはバランスシートに余裕があるからだろう。今後も個別的な問題は起こり得るものの、金融システムへの不安は大きく後退したと言えそうだ。従って、信用収縮による景気失速のシナリオも後退する可能性が強い。ジョー・バイデン政権は、2024年11月に大統領選挙を控えており、経済に悪影響の及びかねない規制の強化は避けると考えられる。連邦債務の法定上限問題が決着すれば、米国経済に関する年後半の失速シナリオは後退するのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。