- Article Title

- 日経平均3万円 日本株の行方

市川 眞一

2023/06/06

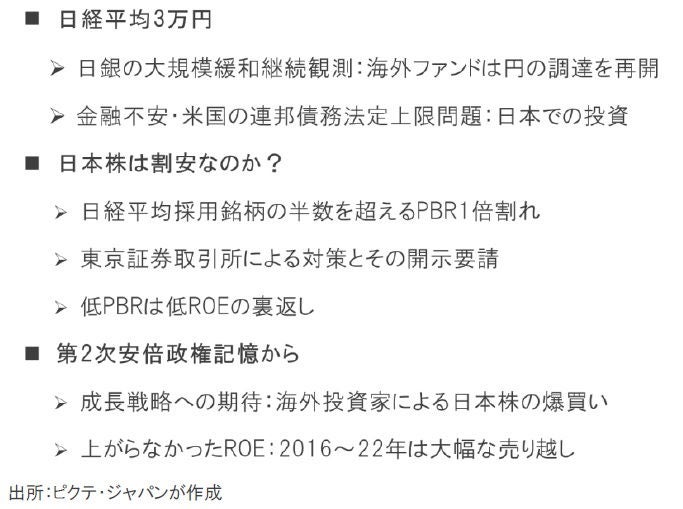

外国人投資家の積極的な買い意欲を受け、日本株は日経平均で3万円の大台を超えた。背景にあるのは、株価純資産倍率(PBR)から見た日本株の「割安感」、そして日銀による大規模緩和の継続観測だろう。PBR1倍割れ銘柄が上場企業の半分以上に上ることを問題視、3月に東京証券取引所が改善策の開示・実施を要請したことが伝えられた。結果として企業価値の向上へ向けた期待感が高まったと考えられる。また、4月10日に就任会見に臨んだ植田和男日銀総裁は、イールドカーブ・コントロール(YCC)付き量的質的緩和の継続を強く示唆した。日本の低金利が続くとの観測が強まり、海外ファンドは円による資金調達を再開したと見られる。もっとも、国際的な金融不安、そして米国の連邦債務法定上限問題からその資金は日本国内に止まり、その一部が日本株へ投資されたのではないか。もっとも、日本株の低PBRは低い株主資本利益率(ROE)が要因だ。株価がさらに上昇するには、持続的にROEが向上する確かな手応えが必要ではないか。

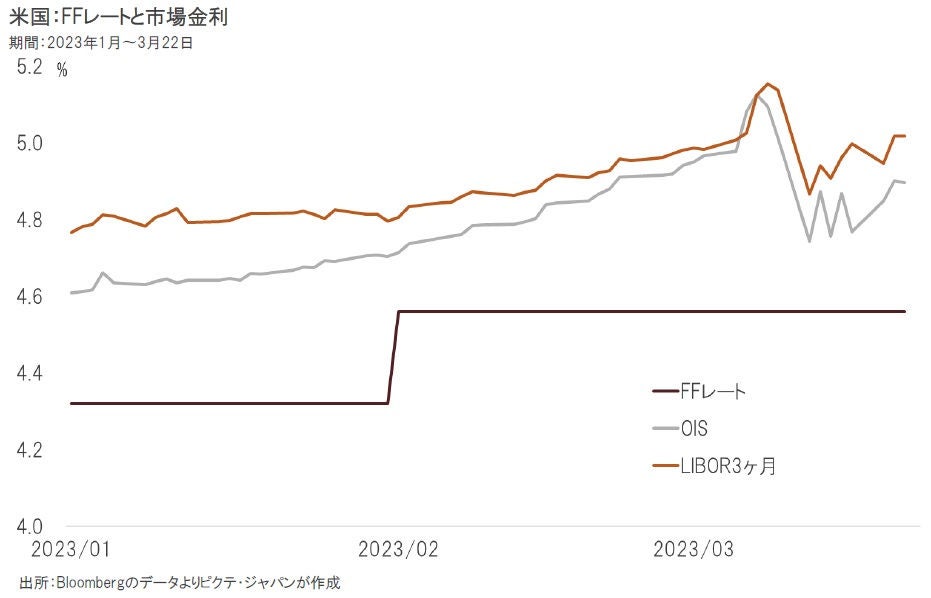

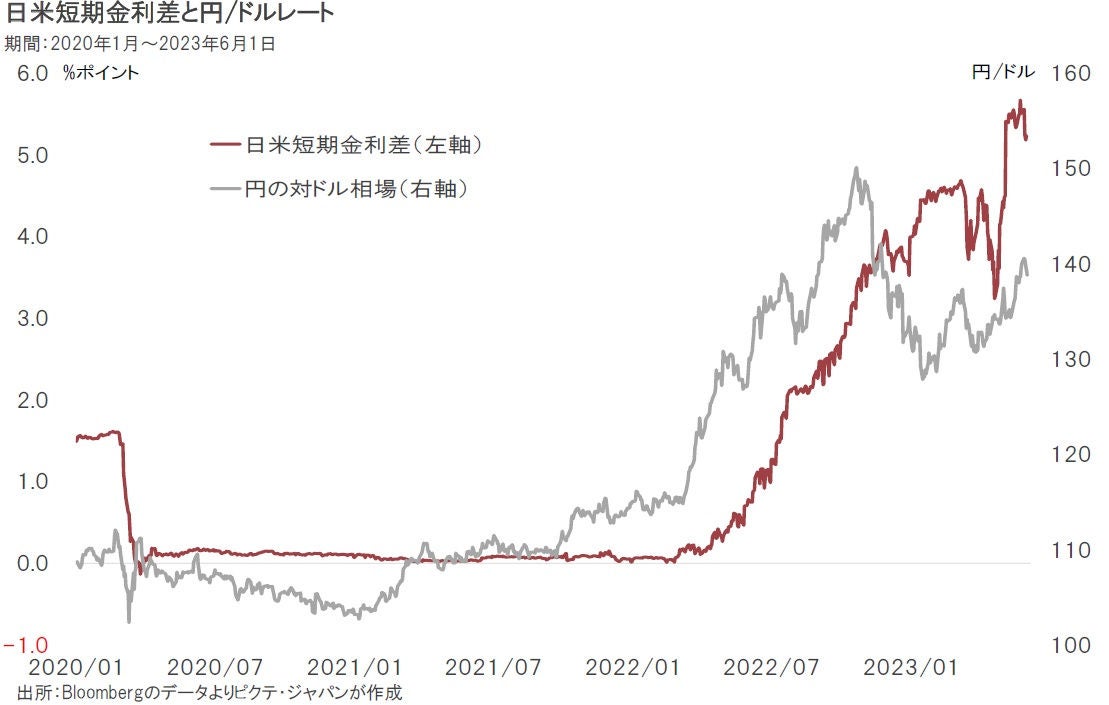

昨年12月の政策決定会合で日銀は10年国債利回りの変動幅を拡大、これは本格的な出口戦略の一歩と受け止められた。結果として、円キャリートレードが解消され、円は反発したと考えられる。もっとも、4月10日の就任会見で、植田新総裁は大規模緩和の継続に強い意欲を示した。日米金利差が継続するとの見方が有力になったことから、海外ファンドは円による資金調達を再開したと見られる。

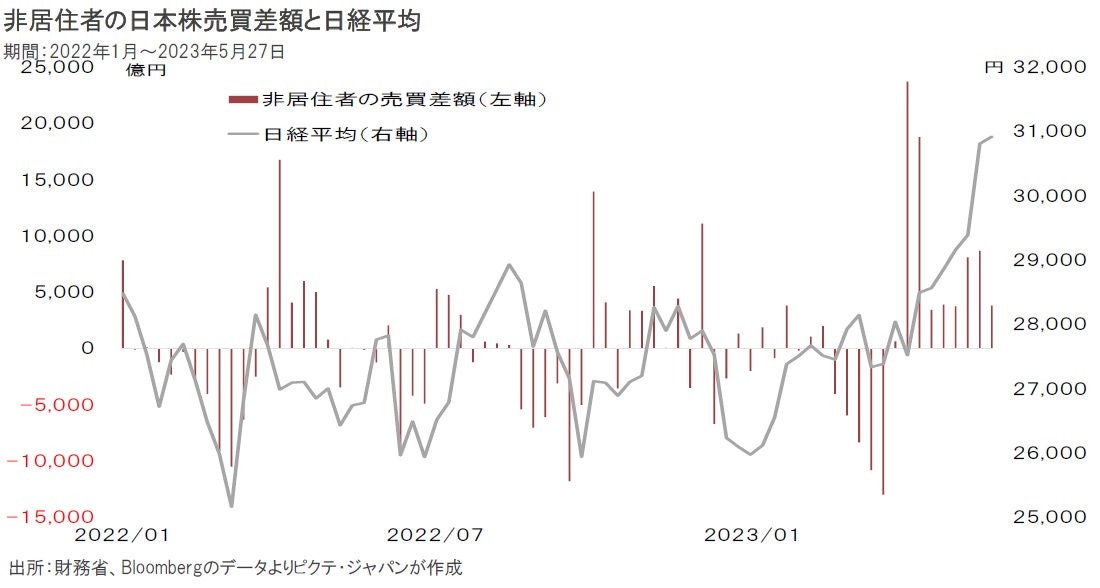

3月10日に米国でシリコンバレー銀行が破綻、金融不安の波は欧州へ飛び火しクレディ・スイスが経営危機に陥った。日銀による大規模緩和継続への観測により円を調達した海外ファンドだが、米国などの金利で運用する円キャリートレードは仕掛け難い環境だったのではないか。そこで着目したのがPBR1倍割れ銘柄の多い日本株だろう。4月に入り非居住者(外国人)による日本株買いが急増した。

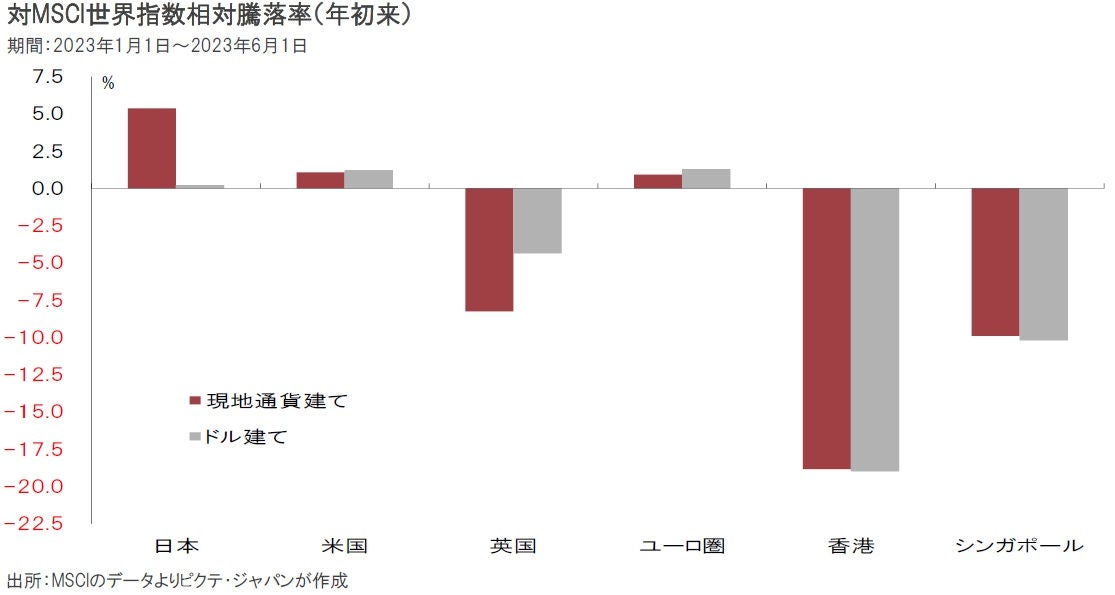

MSCI世界指数に対する主要株式市場の年初来相対パフォーマンスを見ると、日本株は円ベースではアウトパフォームだが、ドルベースではほぼニュートラルとなっている。つまり、ドルを基準とする海外の投資家にとって、日本株への投資が大きな成果を挙げているわけではない。海外の投資家がさらに日本株を買い増すには、ドルやユーロのベースで日本株のパフォーマンス改善が重要だ。

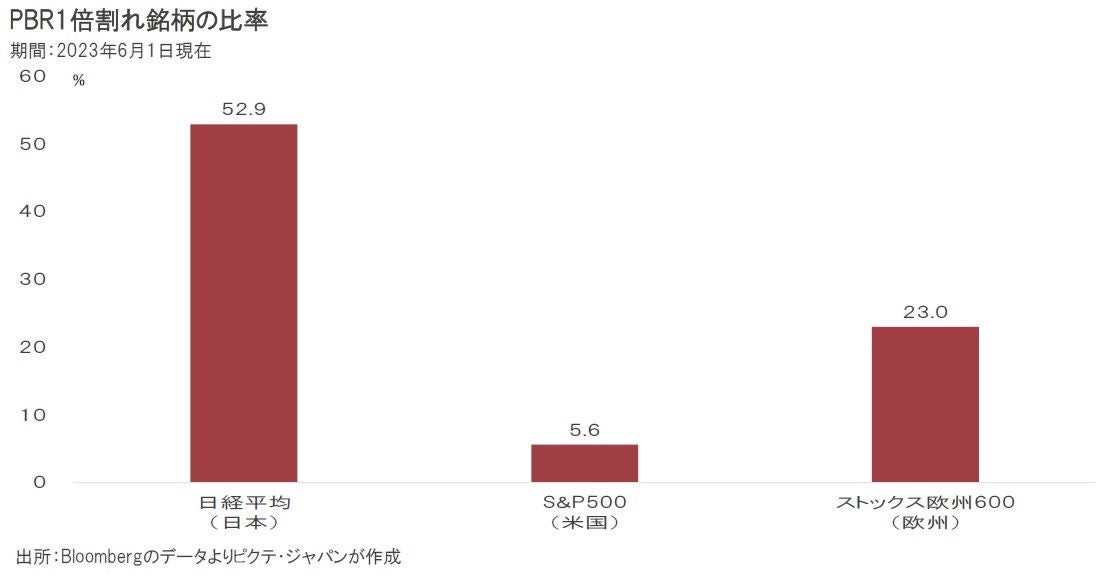

6月1日現在、日経平均採用銘柄のうち52.9%に相当する119銘柄がPBR1倍割れだ。米国のS&P500では5.6%、欧州のストックス欧州600だと23.0%に止まっており、日本の上場企業には理論的な解散価値を株価が下回る銘柄が極端に多い。東京証券取引所は、昨年4月、市場の再編により改善を試みたが、大きな効果はなかったようだ。今年3月には、上場企業に改善策の開示と実施を要請したと報じられた。

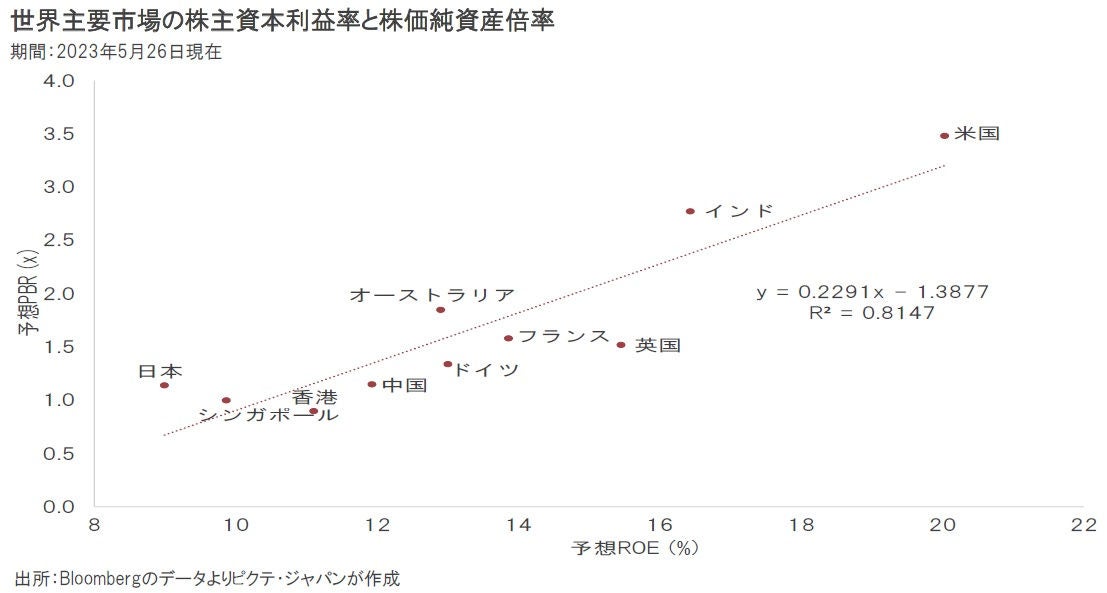

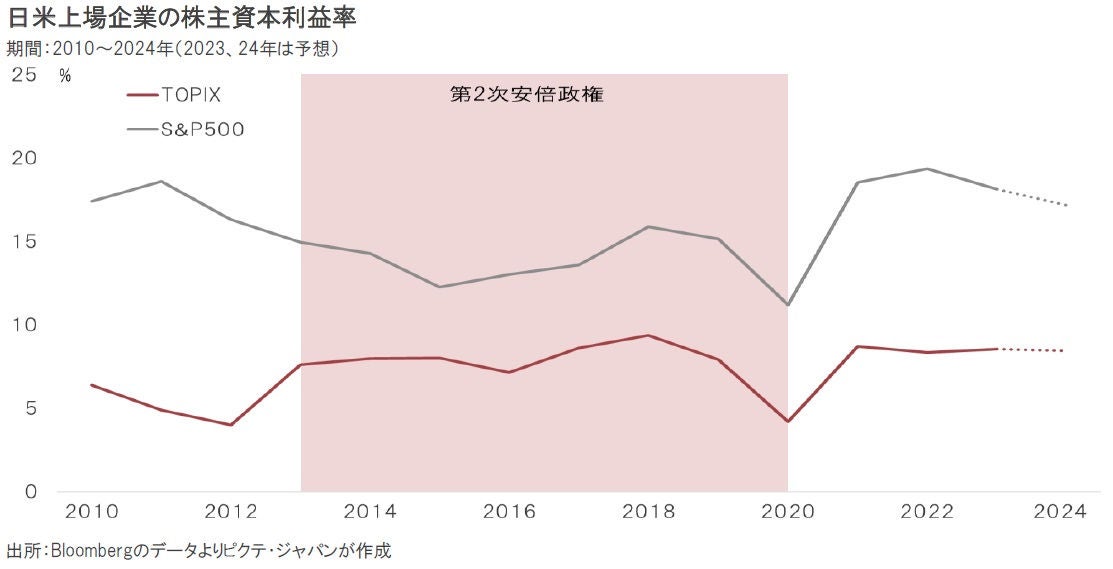

世界の主要市場におけるROEとPBRの関係を見ると、統計的な正の相関が確認できる。国際金融市場は決して無秩序ではなく、資本リターンと企業価値の関係から合理的な水準に価格を導いているのではないか。つまり、日本株の場合、PBRの低さはかならずしも「割安感」を示すわけではなく、ROEの低さによって説明が可能だ。日本株が持続的に上昇するには、ROEの改善が必須と言えよう。

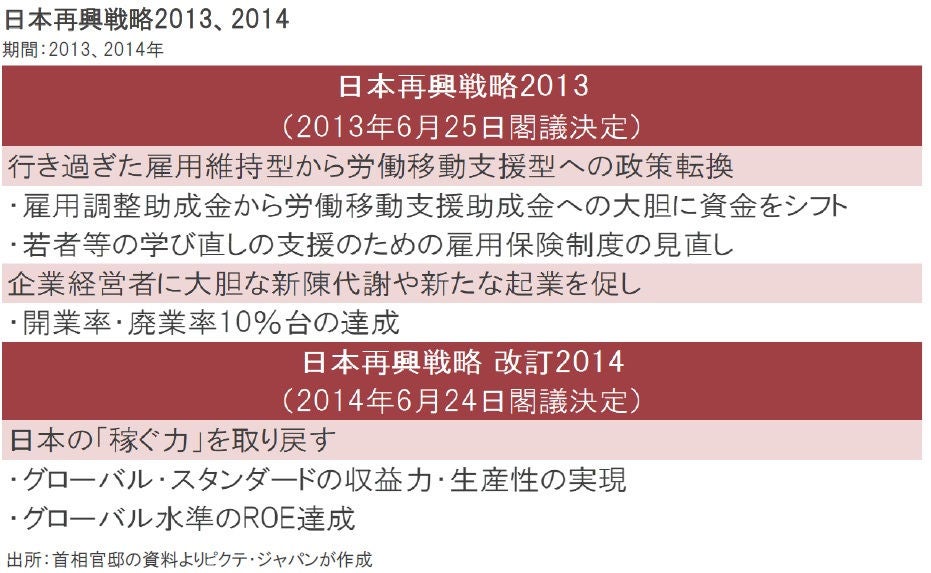

2012年12月に発足した第2次安倍政権は、成長戦略を列記した『日本再興戦略』において、「雇用制度の政策転換」、「産業の新陳代謝」(2013年)、「グローバル水準のROE」(2014年)を軸に据えた。金融・財政政策で当面の痛みを緩和しつつ、構造問題に切り込むとの意気込みが示されていたと言えるだろう。しかしながら、大規模な金融緩和により円安・株高が進むと、改革への機運は急速に後退した。

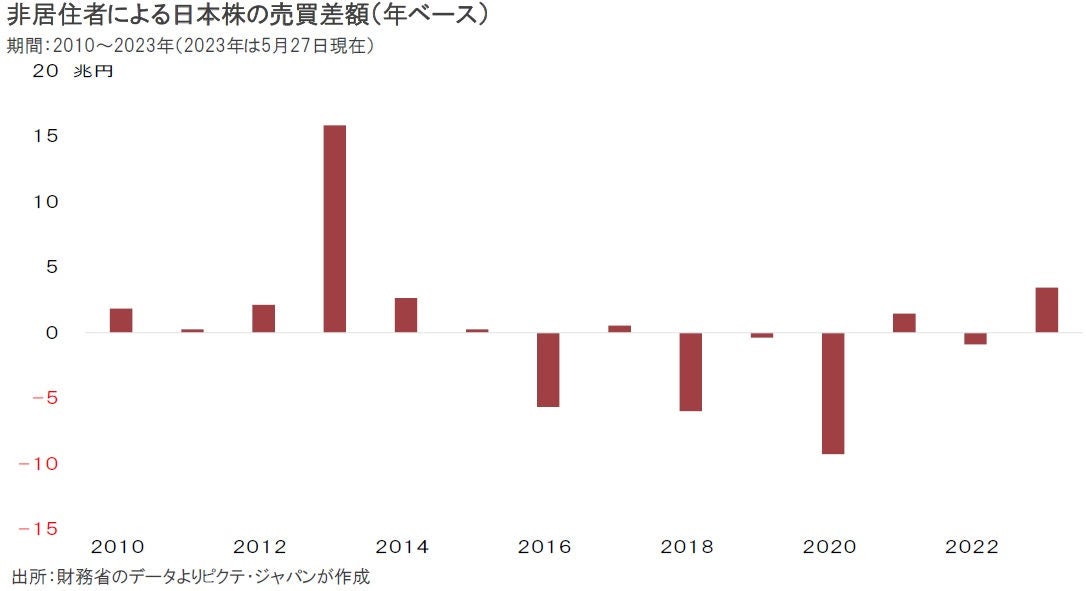

非居住者(外国人)による日本株の買い越し額は、2013年に過去最大の15兆8,416億円に達した。2013~15年までの3年間だと18兆7,505億円だ。背景はアベノミクスの成長戦略だろう。もっとも、変化への期待が急速に縮小したことで、外国人は2016~22年の7年間に日本株を20兆7,358億円売り越している。この時の経験があるため、外国人投資家の日本株を見る目は極めて厳しいのではないか。

アベノミクスにおいては、「グローバル水準のROE」達成が目標とされた。具体的な数値が示されたわけではないものの、10%を超えるレベルがメドだったと言えるだろう。もっとも、第2次安倍政権の7年8か月を含め、2010年代に入って日本株のROEが10%を超えたことはない。東京市場がバブル期の最高値である日経平均3万8,915円を超えるには、ROEが2桁に達するとの期待が必要と想定される。

4月以降の外国人による日本株への投資は、前提条件として日銀による大規模緩和の継続があるのではないか。円資金を調達した海外ファンドは、消去法的にPBRの低い日本株へ投資した。もっとも、国際金融不安が収束に向かい、米国における連邦債務の法定上限問題も決着しつつある。海外の不透明要因が緩和されたことで、調達した円の運用先に関し海外ファンドの選択肢は拡大した。日本株が継続的に買われるためには、ROEの改善による企業価値の向上が続くとの期待が必要ではないか。個々の企業の努力と共に、雇用制度の改革など政策面での対応が重要だ。ハードルは低くはないだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。