- Article Title

- 大規模緩和が阻害する賃上げ

市川 眞一

2023/07/04

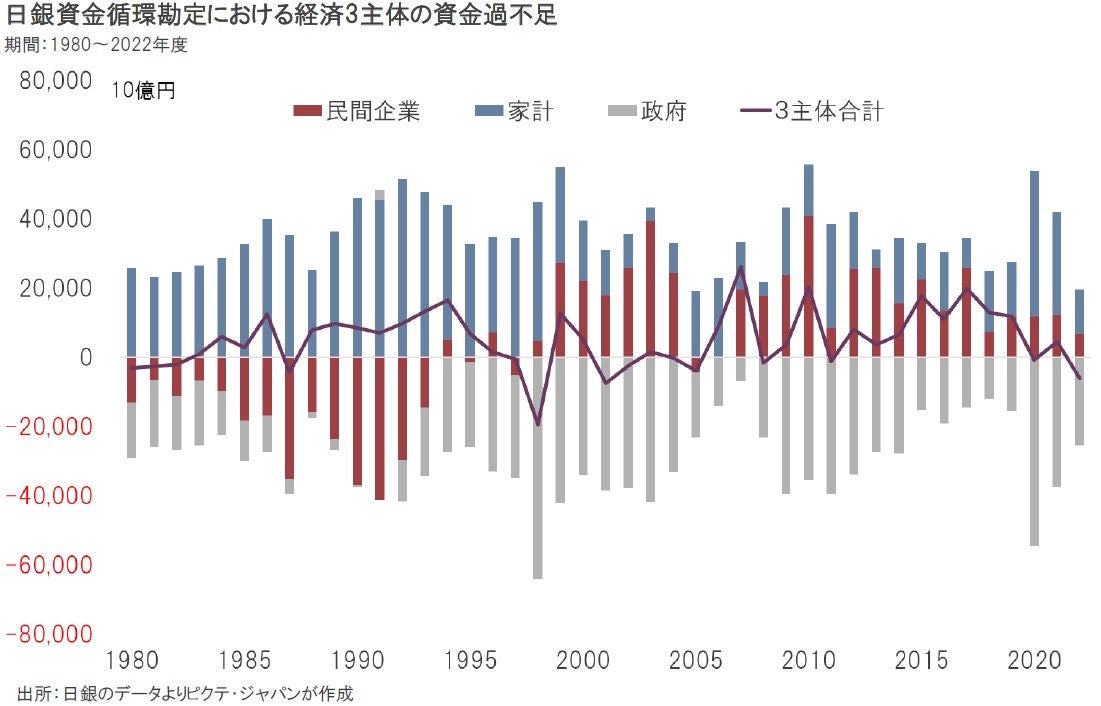

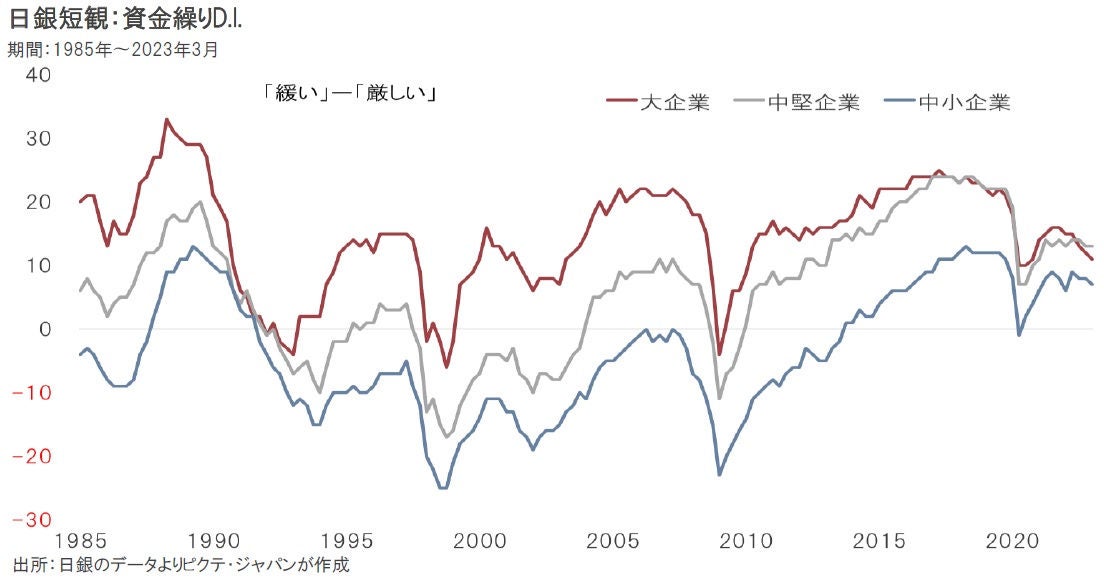

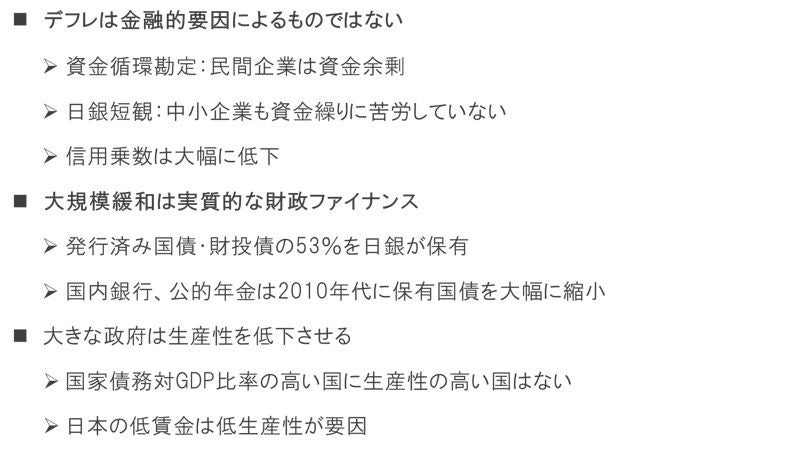

日銀が6月27日に発表した2023年1-3月期の資金循環統計により、家計に加え企業が資金余剰である一方、政府が資金不足であることが改めて確認された。日銀短観を見ると、中小企業を含め長期にわたり企業は資金繰りに行き詰まっていない。これは、デフレが金融的要因ではないことを示すだろう。つまり、日銀が量的質的緩和を継続しても、信用乗数が低下し、結果として与信の拡大による需要の刺激にはなっていないことを示している。むしろ、名目金利が極めて低いなかで、限界的な企業も経営が維持され、過剰供給能力が生じた上、産業の新陳代謝が遅れたことこそ、日本のデフレの本質的な要因である可能性は否定できない。一方、日銀の金融緩和が間接的な財政ファイナンスを行ってきたことにより、財政赤字が膨張した。OECD加盟国を見ると、政府債務対GDP比率の高い国に生産性の高い国はない。さらに生産性は賃金と正比例する。日本の場合、大規模金融緩和が政府債務を膨張させ、結果として低生産性・低賃金を招いたのではないか。

資金循環統計によれば、2022年度、家計は12兆8,146億円、民間企業も6兆7,108億円の資金余剰だった。一方、政府は中央、地方を合わせて25兆6,276億円の資金不足である。本来、企業は資本市場から資金を調達、それで事業を行って利益を挙げる経済主体のはずだ。しかしながら、日本の場合、長期にわたり企業は資金余剰セクターとなり、需要不足を政府が財政支出で補う構図が続いている。

日銀短観の資金繰りD.I.は、「緩い」と回答した企業の比率から「厳しい」と回答した比率を差し引いたものだ。時系列で見ると、2014年以降、大企業、中堅企業だけでなく、中小企業も「緩い」が「厳しい」を上回る状態だ。企業が資金繰りに苦労していない以上、ファイナンスへのニーズは強くないのだろう。その背景に企業の資金余剰がある。日銀が金融緩和で流動性を供給しても効果が薄いのはこのためだ。

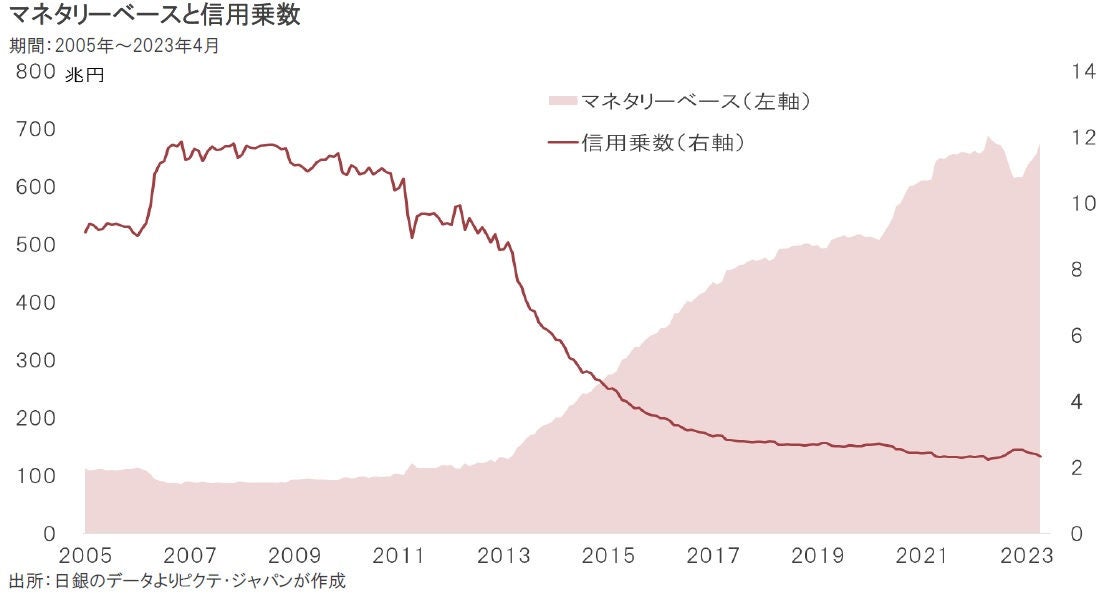

与信の規模を示すマネーストックは、中央銀行の供給するマネタリーベースに信用乗数を乗じて求められる。マネタリスト的な考え方によれば、信用乗数は安定的であるため、日銀がマネタリーベースを増やせば、必然的に与信が伸び、投資や消費が拡大してデフレを脱却すると考えられていた。しかしながら、実際の信用乗数は安定的ではなく、日銀の大規模緩和は与信の拡大に結び付いていない。

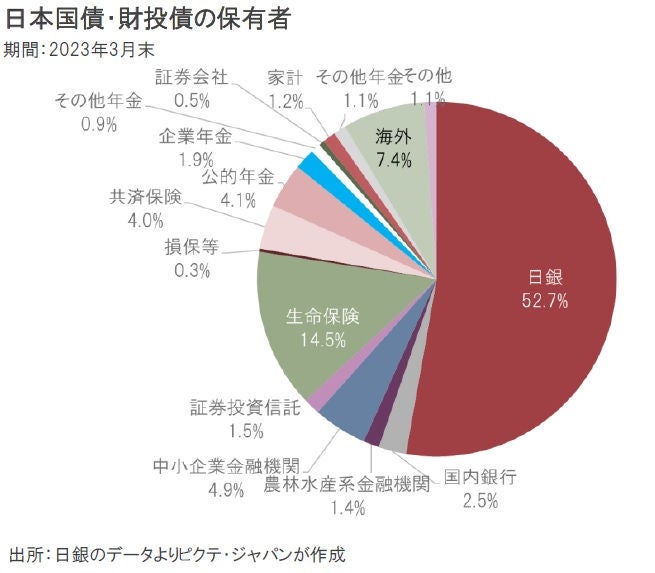

2023年3月末時点における国債・財投債の分布状況では、576兆円を保有する日銀が全体の52.7%を占めた。これに次ぐのが生命保険の14.5%であり、海外の7.4%が続く。既発国債の過半を中央銀行が持つのは、主要国では極めて稀である。2016年以降はイールドカーブ・コントロール(YCC)の下で10年国債の金利水準も管理しており、結果として財政への市場の評価は極めて見え難いものになったと言えるだろう。

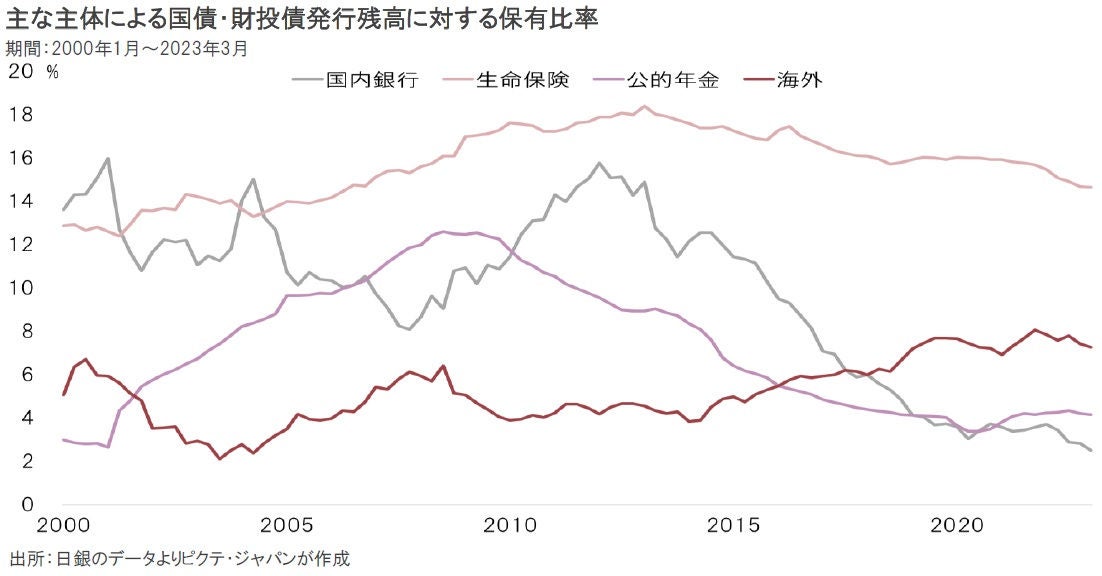

黒田東彦総裁の下、2013年4月4日に量的質的緩和を採用して以降、日銀が保有する国債の残高は急増した。さらに、YCCによる10年国債利回りの変動幅近辺で行われる連続指値オペも、日銀が保有する国債を大きく増加させる要因であることは明らかだ。金融政策が出口戦略へ移行した場合、誰が国債の買い手になるかは見えていない。需給悪化の観測から長期金利が急上昇する可能性があるのではないか。

2012年12月に第2次安倍政権が発足、日銀が歴史的な金融緩和を実施して以降、国債・財投債の発行額に対する公的年金、国内銀行の保有比率は急速に低下した。公的年金の場合は、制度改革でポートフォリオを大きく見直した結果と言える。一方、国内銀行は、名目金利が低下したなかで、スプレッドのない長期国債を敬遠したのだろう。結局、その分は費用対効果に拘らない日銀が吸収したわけだ。

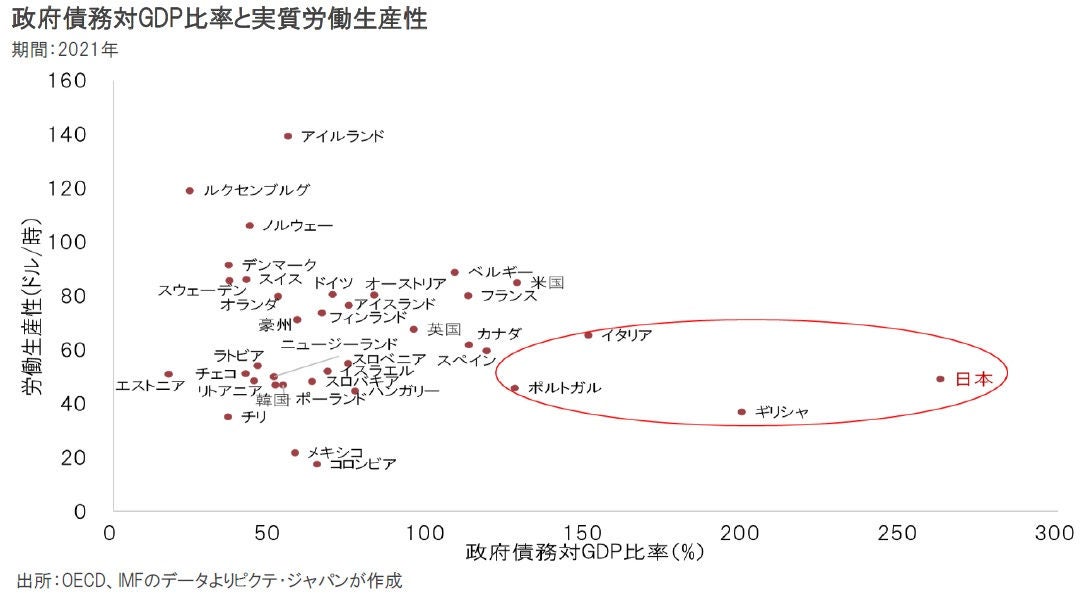

YCCにより国債発行金利が低く抑えられたことで、政府の国家債務対GDP比率はOECD加盟国のなかで最も高くなった。この比率が高い国に生産性の高い国はない。政府の役割は、本来、教育、防衛、治安など経済効果では説明できないものの、国家にとって必要な事業を実施することだ。経済に占める政府のウェートが大きくなると、経済全体の生産性は低下せざるを得ないのだろう。

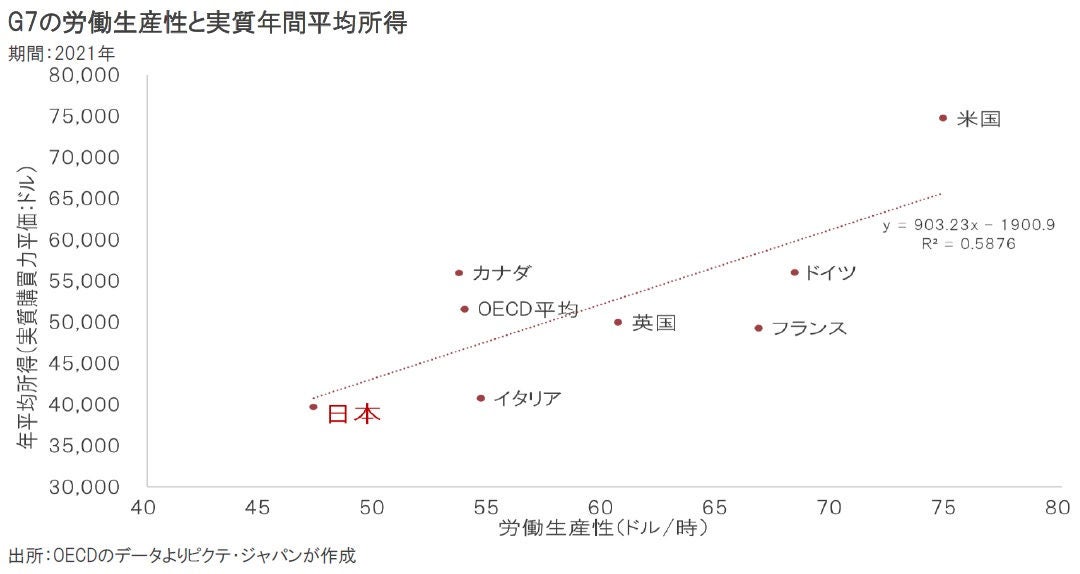

G7各国の労働生産性と年平均所得の関係を見ると、統計的な正の相関が見られる。日本の賃金水準がOECD加盟国のなかで相対的に見劣りするのは、低い生産性が要因と言えよう。その生産性は政府債務対GDP比率と関連があり、かつ日本の国家債務は日銀の量的質的緩和の下で膨張した。結局のところ、長すぎた日銀の歴史的緩和が、日本経済のバランスの取れた成長を阻害しているのではないか。

安倍晋三元首相の経済政策であったアベノミクスは「3本の矢」で構成されていた。しかしながら、日銀の大規模緩和が円高の是正、株価上昇をもたらすと、最も重要な成長戦略が置き去りにされ、金融政策に依存する状況が続いたと言える。結果としてマネタリーベースは肥大化したが、それはむしろ政府の役割の拡大と不採算企業の生き残りを助長し、生産性の改善を阻害してきたのではないか。畢竟、賃上げが進まず、内需も停滞した。この金融政策の修正は、日本経済にとって非常に大きな課題だ。日銀のバランスシートが極端に膨らんでいるだけに、方向転換は容易ではないだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。