- Article Title

- 米国の利上げはあと何回?

市川 眞一

2023/08/01

7月25、26日のFOMCで、FRBは0.25%の利上げを行った。委員会後の記者会見において、ジェローム・パウエル議長は、米国が景気後退期に入るとの見方を否定する一方、先行きの金融政策に関しては言質を与えていない。次のFOMCは夏休みシーズン後の9月19、20日だ。それまでに発表される経済指標、マーケットの動きを見極める意向なのだろう。いずれにしても、FRBの利上げは最終段階にあるのではないか。消費者物価の推移、FFレートと物価上昇率の関係、実質賃金の伸び、そして失業率・・・この4つをベンチマークとした場合、利上げを終える条件が既に整っているからだ。ただし、歴史的な人手不足に直面するなかで、賃金の上昇を通じてインフレ傾向は今後も続くと考えられる。従って、仮に利上げ局面が収束したとしても、直ぐに利下げが行われるわけではないだろう。短期金利が高止まりする結果、長期金利に上昇圧力が掛かる場面があるのではないか。次のFOMCが2ヶ月後となるだけに、8月下旬のジャクソンホール会議は注目を集めるだろう。

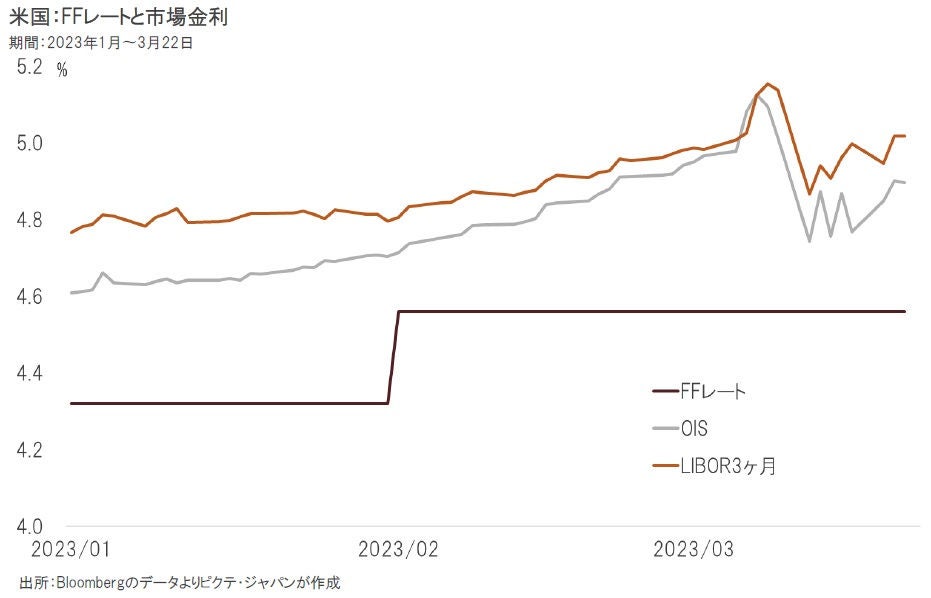

足元、LIBOR1ヶ月物の利回りは5.530%、3ヶ月物は5.619%であり、そこから算出される1ヶ月後から3ヶ月後までの2ヶ月間のフォワードレートは5.688%だ。一方、現在のFFレートの誘導水準の中心は5.375%なので、さらに0.25%の利上げがあれば5.625%になる。フォワードレートがその水準に近いことから、マーケットは9月のFOMCでさらに25bpの利上げがある可能性に備えていると言えよう。

1980年代初頭のインフレ期における量的引き締め局面から米国の金融政策が脱却、FFレートが再びFRBの政策目標になり、金融政策が正常化して以降、主な利上げ局面は6回ある。その終了時点の経済状況を見ると、例外なく消費者物価上昇率がピークアウトしていた。また、FFレートの水準は何れも消費者物価上昇率を上回っている。さらに、直近3回については、実質賃金の伸びがプラスだった。

連邦準備制度法によれば、FRBによる金融政策の目的は、「雇用の最大化」と「物価の安定」のデュアルマンデートだ。従って、金融政策の変更に当たって、FRBは物価と共に雇用関連の指標も重視してきたと見られる。そうした観点から失業率とFFレートの関係を振り返ると、本格的な金融引き締めが行われた6回とも、例外なく最後に利上げが行われた時点で失業率は既に底入れ期に入っていた。

消費者物価の推移、FFレートと物価上昇率の関係、実質賃金の伸び、そして失業率・・・この4つを基準とした場合、金融政策正常化以降の6回の本格的な金融引き締め期における最後の利上げは、実質賃金を除く3つが満たされた段階で実施されており、直近3回は4つともクリアしていた。足元に関しては、これら4つの指標が全て達成されている。現在の利上げ局面は、既に最終段階にあると考えて良いのではないか。

6月の消費者物価統計では、総合指数の上昇率が前年同月比3.0%と2021年3月以来の低水準だった。もっとも、エネルギー、食品を除くコア指数は同4.8%上昇している。昨年6月、総合指数の上昇率は9.1%だったが、この時はエネルギーの寄与度が+3.0%ポイントに達していた。一方、今年6月の場合、エネルギーの寄与度は▲1.5%ポイントだ。原油価格などの落ち着きが、米国においてインフレ圧力が弱まった要因だ。

原油価格の下落は消費者物価全体に影響している。もっとも、今後の動きは予断を許さない。カーボンニュートラルが国際的に加速、長期的には化石燃料の需要先細りが予測され、新規の油田開発が滞っているからだ。また、米国のシェール開発も有望な鉱床は既に事業化が進んでいる。従って、供給能力に限りがある一方、需要は直ぐには減らないだろう。需給バランスが崩れる可能性は否定できない。

10年国債とインフレ連動国債の利回りから算出した市場が織り込む物価上昇率は、足元、2.35%になった。つまり、マーケットは、時間の経過と共にインフレ率がFRBの目標に収斂する方向へ動くと見ているようだ。これは、利上げの累積的な効果により、2023年末に米国経済が景気後退局面入りするとの見方を反映しているのではないか。もっとも、雇用の逼迫から、景気は底堅く推移する可能性が強い。

足元のイールドカーブは逆イールド状態になっている。これは、米国景気が後退局面入りするとの見方から、早晩、利下げが行われる可能性を市場が織り込んだと考えなければならない。しかし、人手不足による賃上げの継続で消費者物価上昇率が3.5%±0.5%ポイント程度で推移した場合、当面、利下げは行われないだろう。そうしたケースでは、長期金利に対し上昇圧力が生じる可能性もある。

1991年12月の旧ソ連崩壊以降、米国主導のグローバリゼーションの下で続いてきた世界的な物価安定は既に前提が崩れた。物価上昇率と同時に名目金利に関しても新しい水準に慣れる必要がある。利上げ局面の終わりが、必ずしもインフレの終息を意味しているわけではないのだ。米国においては、少なくとも一時的に長期金利の上昇圧力が生じる可能性が強い。また、米国の短期金利が高止まれば、日米短期金利差が大きいため、円からドルへの資金シフトが続くだろう。円安も長期化するのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。