- Article Title

- 円安は日本株の買い材料か?

市川 眞一

2023/08/08

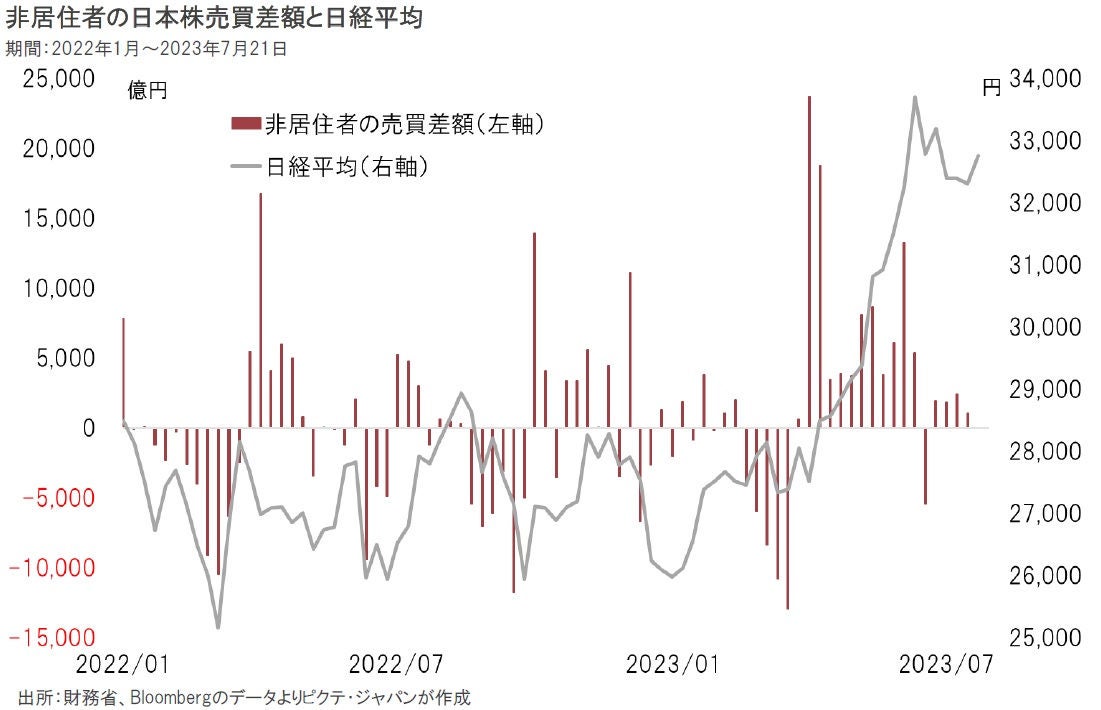

日本株の直近の上昇の起点は4月6日の日経平均2万7,472円だ。そこから7月3日の3万3,753円まで、ほとんど押し目もなく駆け上がった。原動力になったのが外国人投資家であることは間違いない。4月第1週以降、日本株を10兆円以上買い越した。もっとも、今年に入って最初の3か月間、外国人は売り越し基調だったのである。大きな転換点は、4月10日、就任会見に臨んだ日銀の植田和男総裁が、大規模金融緩和を継続する意向を示したことではないか。米欧主要中央銀行が軒並み利上げを継続するなか、日本は唯一ゼロ金利政策を堅持している。円調達を再開した海外ファンドは、バリューに着目して日本株を買ったのだろう。もっとも、日銀の金融緩和は円安の要因でもある。円の下落によって、ドル建て、ユーロ建てなど他通貨をベースとした日本株のパフォーマンスは芳しくない。日本株が国内を含めた投資家を惹き付け、さらに上昇するには、企業業績の改善、そして資本リターンの向上が求められる。まだ、その道が見えたわけではないだろう。

外国人投資家は、4月第1週、第2週の2週間で日本株を4兆2,450億円買い越した。それ以降、7月第4週までの買い越し額は10兆2,409億円に達している。一方、今年1~3月は3兆5,826億円の売り越しだった。米欧において金融不安が高まるなか、4月9日に就任した日銀の植田和男総裁が大規模金融緩和を継続する意向を示したことで、海外ファンドは円を調達し、日本株を買ったのだろう。

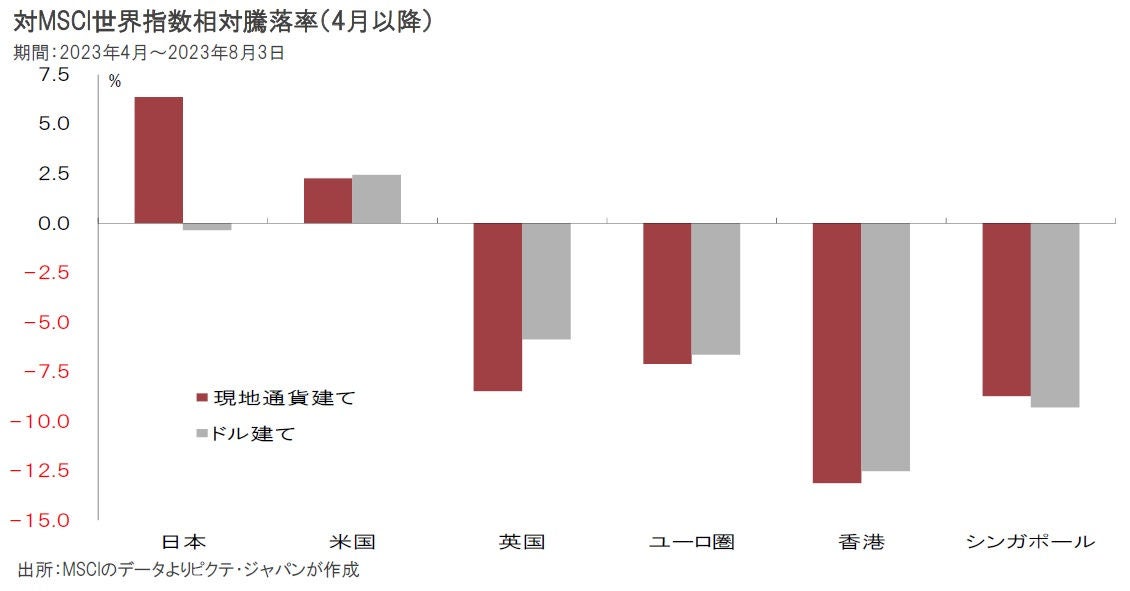

MSCI世界指数に対する主要市場の相対騰落率を見ると、4月以降、現地通貨ベースで日本株は6.4%ポイントのアウトパフォームだ。一方、ドルベースだと0.4%のアンダーパフォームである。日銀が歴史的な金融緩和を続けることで、この間、為替は10円以上の円安だ。結果として、外貨から日本株への投資はパフォーマンスが良くない。それが、足元、外国人の買い越し額が減少した一因ではないか。

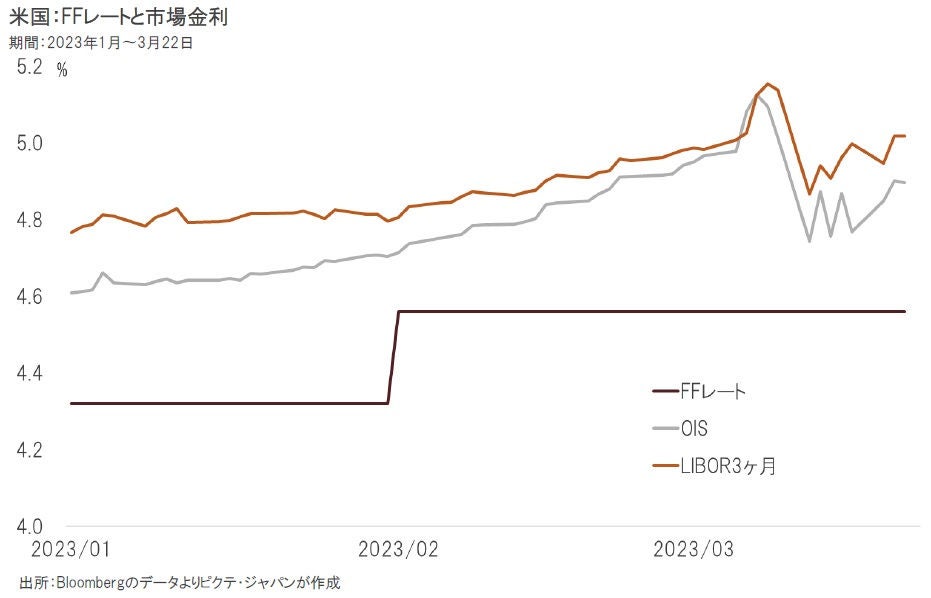

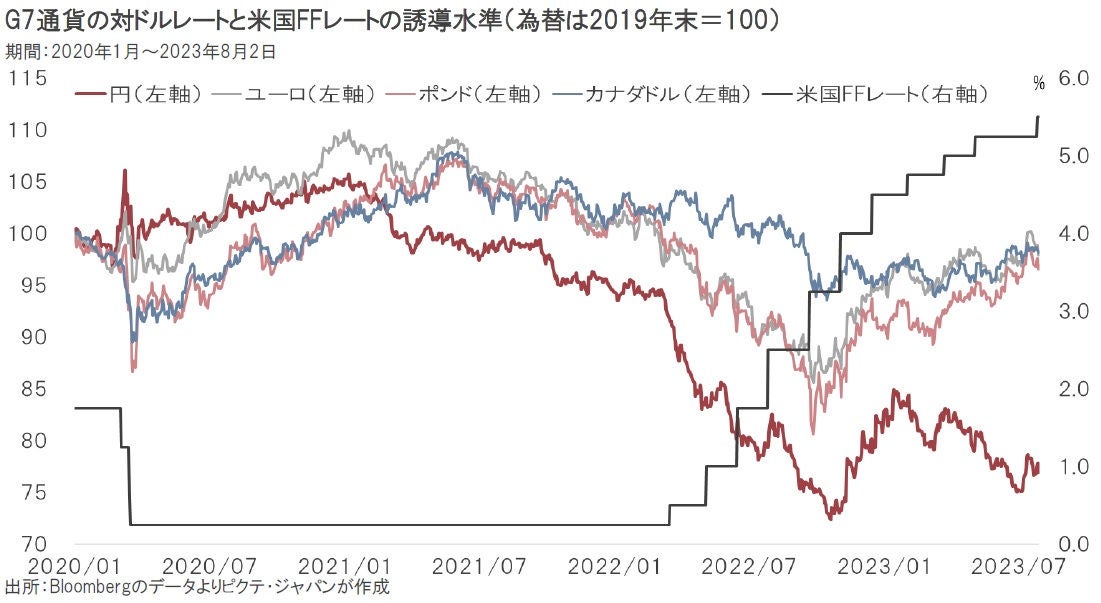

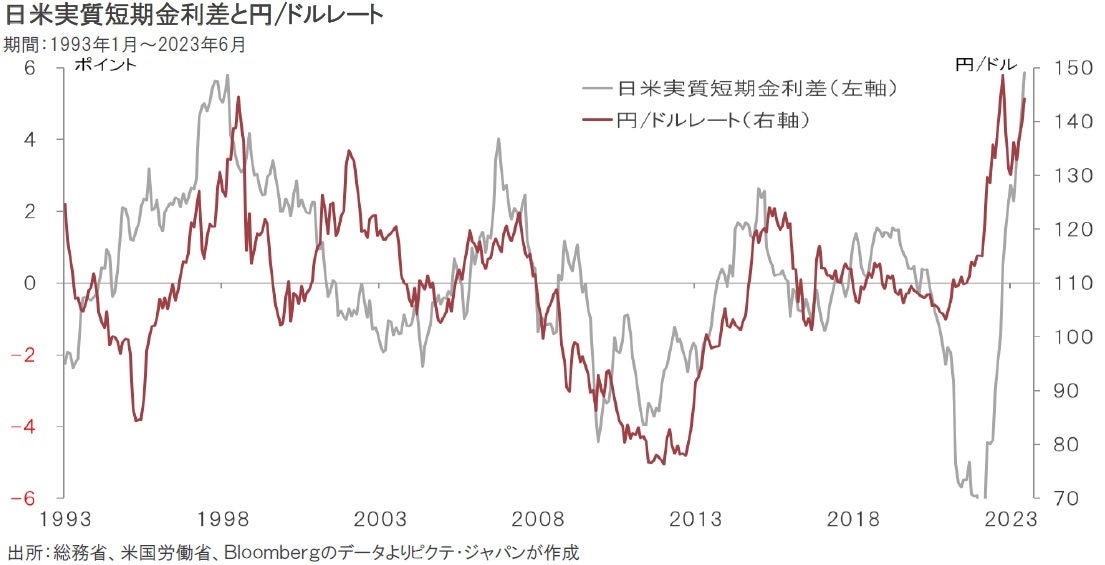

昨年3月のFOMCにおいて利上げに踏み切って以降、FRBは積極的に利上げを継続してきた。これが基点となり、ドルは他通貨に対して軒並み上昇したのである。もっとも、円に比べて他の主要通貨の対ドル下落率が小さいのは、ECB、BOE、カナダ中央銀行がFRBに追随して政策金利を上げたからだろう。日銀のみ政策金利の一部を▲0.1%で据え置いているため、その影響は為替に反映されている。

7月28、29日の政策決定会合において、日銀はイールドカーブ・コントロール(YCC)の一部を修正した。背景には、金利の本格的な上昇を避ける一方で、円安を止める意向があったと見られる。しかしながら、円/ドル相場は日米の実質短期金利差に連動して動く傾向が強い。物価上昇率に関し日米の差がほぼ解消されたなか、YCCの修正で長期金利に関して若干の上昇を容認したとしても、円安を止めるのは難しいだろう。

日経平均は1株利益(EPS)に連動して動いてきた。言い換えれば、リーマンショック期を除き、予想株価収益率(PER)は15~25倍で概ね安定している。過去10年は平均18.4倍、標準偏差は2.6だ。このところはEPSが足踏みする一方、株価が大きく上昇したので、予想PERが20.5倍になり、平均的なレンジの上限近辺となっている。さらに日本株が買われるためには、ファンダメンタルズ面での一段の変化が必要だろう。

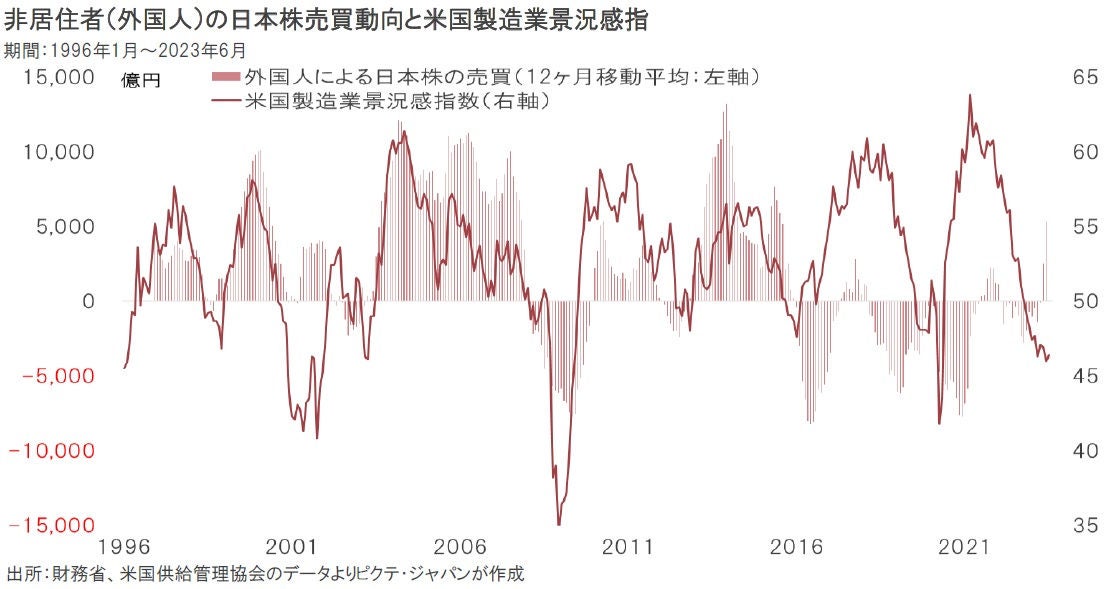

日経平均の予想EPSの増減率は、米国の製造業景況感指数(ISM指数)と連動する傾向が強い。主要上場企業の業績を左右するのは、稼ぎ頭の自動車を中心に米国経済の動向と言える。7月のISM指数は前月比0.4ポイント上昇の46.4だった。堅調な雇用を背景に米国経済は底堅く推移しているものの、成長力が加速するにはまた時間を要するようだ。それは、日本企業全体の業績にも影響するだろう。

外国人投資家による日本株の売買動向は、トレンドとしてはISM指数に連動してきた。ISM指数の上昇期は米国景気拡大への期待が高まるなか、レバレッジを利かせる意味で外国人は日本株を買う傾向があるようだ。一方、ISM指数の低下局面は、世界経済の循環に敏感な日本株は敬遠され易い。足元、ISM指数は基準となる50を下回った状態であり、さらに外国人の買い越しを期待するのは難しいだろう。

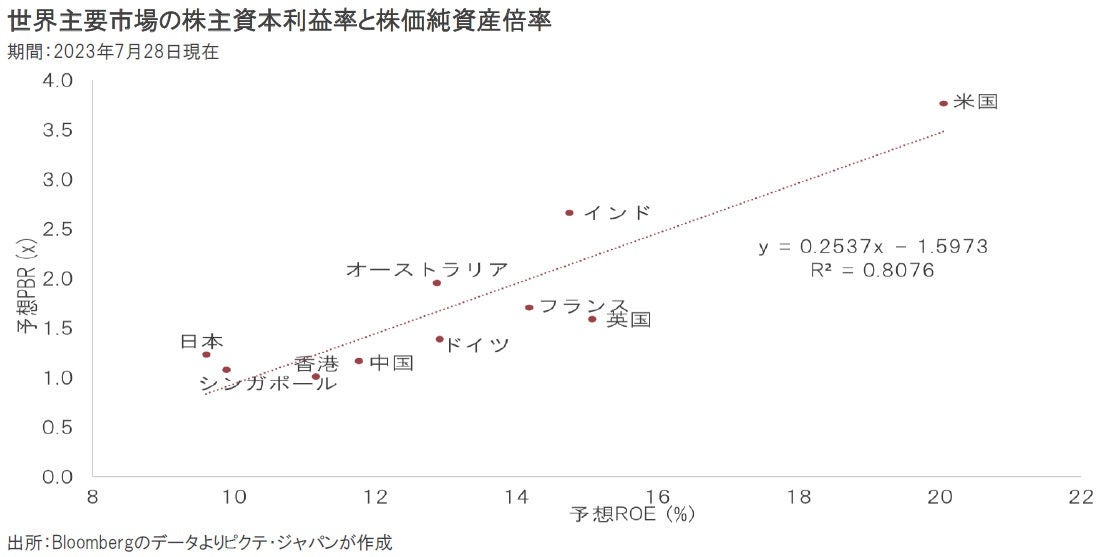

足元、日本株の株価純資産倍率(PBR)は1.22倍であり、主要市場の平均値(2.14倍)を大きく下回っている。もっとも、世界のマーケットは極めて合理的に動いており、株主資本利益率(ROE)とPBRには正の相関が成り立つようだ。日本株の場合、資本リターンの低さにより、バリューの低さが説明できる。市場の評価による企業価値を持続的に向上させるのは、株主資本利益率の引き上げが欠かせないだろう。

日本株にとり円安は両刃の剣に他ならない。グローバル企業の収益拡大を促す効果がある一方、海外から見た日本株投資の魅力を削ぐことになるからだ。また、円安の背景である日銀の歴史的金融緩和により、国内の金利体系が歪んで産業の新陳代謝が進まなくなった可能性は否定できない。低金利の継続で円を用達した海外ファンドの一部が日本へ投資をしても、円安下で持続的な買いを期待するのは難しいのではないか。日本株の一段の上昇には、ROEの改善を伴う企業業績の向上が必要だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。