- Article Title

- 定額減税の経済効果

市川 眞一

2024/06/04

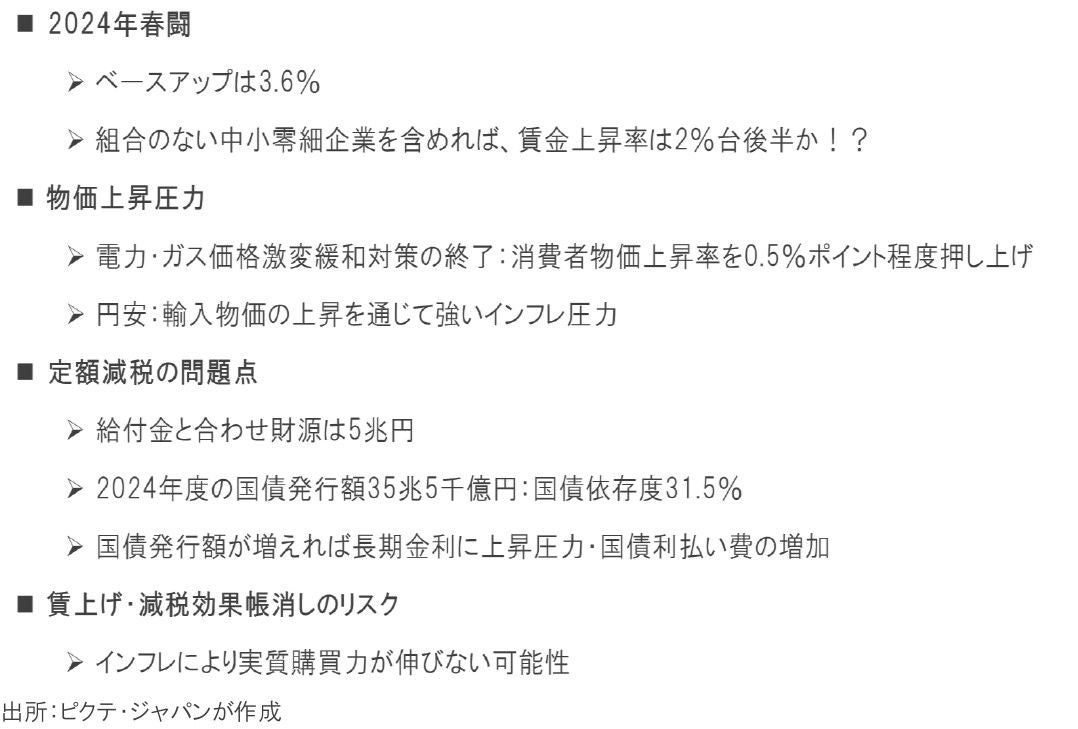

6月より所得税3万円、住民税1万円、1人計4万円の定額減税が開始される。低所得世帯向けの給付金と合わせ、財政規模は5兆円程度となるだろう。連合によれば、今春闘においてはベースアップ分で3.6%程度の賃上げが実現した模様であり、賃上げと減税・給付金で消費を喚起するのが岸田政権の思惑だ。ただし、組合のない中小零細企業を含めた場合、賃上げ率は2%台である可能性が強い。一方、4月に前年同月比2.5%上昇した消費者物価(CPI)は、電力・ガス価格激変緩和対策の終了により、6月以降、0.5%程度押し上げられる見込みだ。さらに、減税・給付金もあって今年度の新規財源債発行額は35兆4千億円で、一般会計の国債依存度は当初予算ベースで35.4%に達した。それだけ長期金利には上昇圧力が掛かる。これを抑制するため日銀が国債を買えば、量的緩和となる結果、円安が物価を押し上げる可能性が強い。賃上げ・減税効果は消費者の物価に対する不安心理で帳消しとなり、大きな効果を挙げるには至らないのではないか。

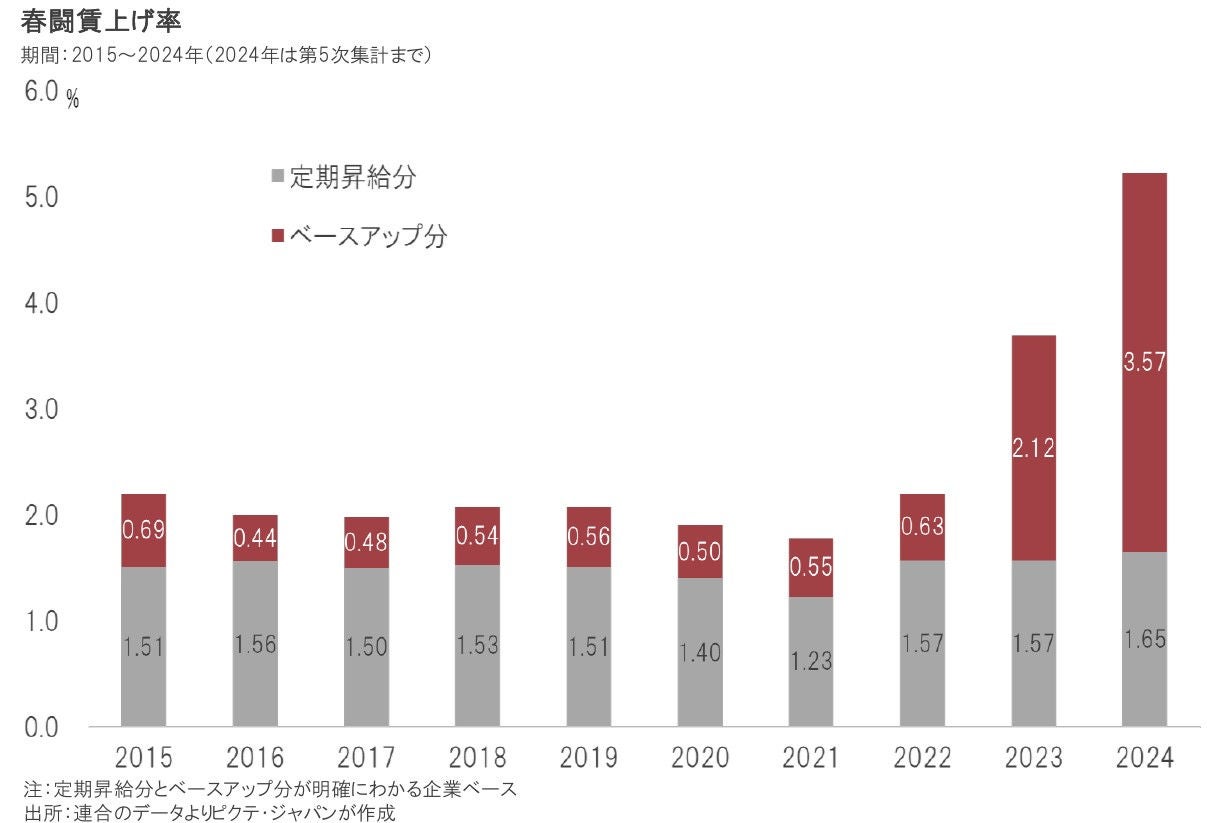

連合によれば、今年度の春闘における賃上げ率は5.22%だが、定期昇給分1.65%を含むため、真の賃上げであるベースアップは3.57%になっている。もっとも、これは連合に加盟する労働組合の組合員平均であり、就業者全体の賃上げ率を反映しているわけではない。組合の組織率は16.3%に過ぎず、全就業者ベースの賃上げ率を算出するには残り83.7%の労働者の動向が決定的に重要だ。

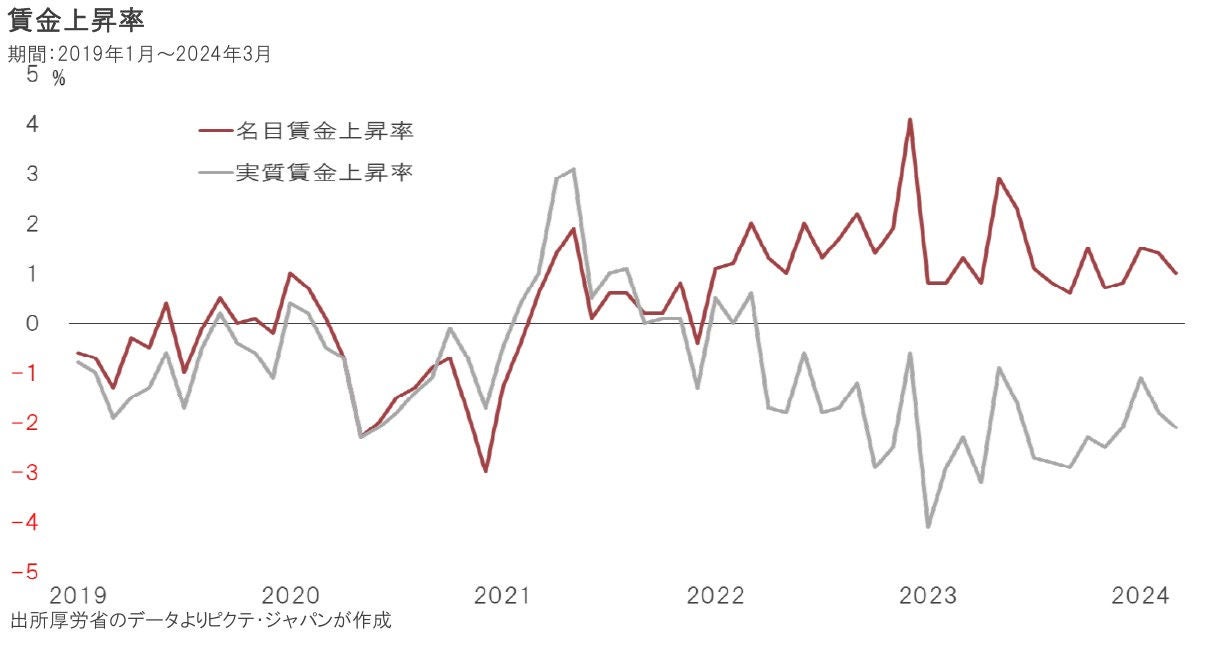

3月の実質賃金の伸びは前年同月比2.1%低下だった。名目賃金の伸びよりも物価上昇率の方が大きいため、日本全体の消費に関する購買力が実質ベースで目減りしているわけだ。中小零細企業を含めた場合、働き方改革による労働時間の減少もあり、今年度の名目賃上げ率は2%台になるだろう。物価を2%程度の上昇に抑制できないと、実質賃金の伸びは引き続きマイナスになる可能性が強い。

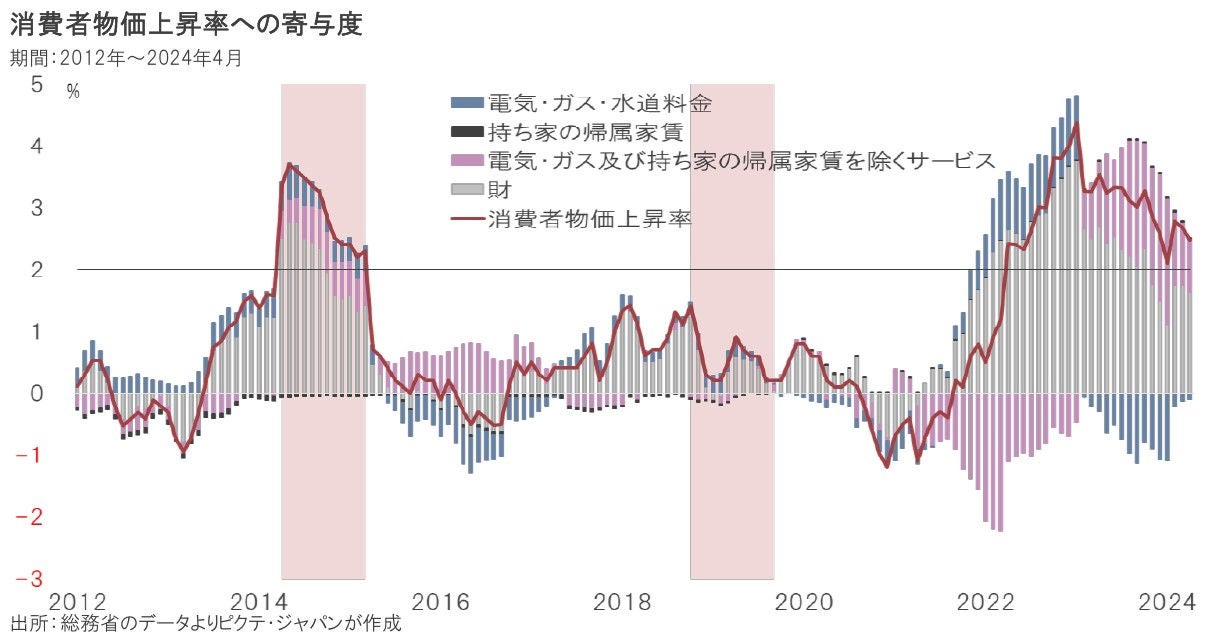

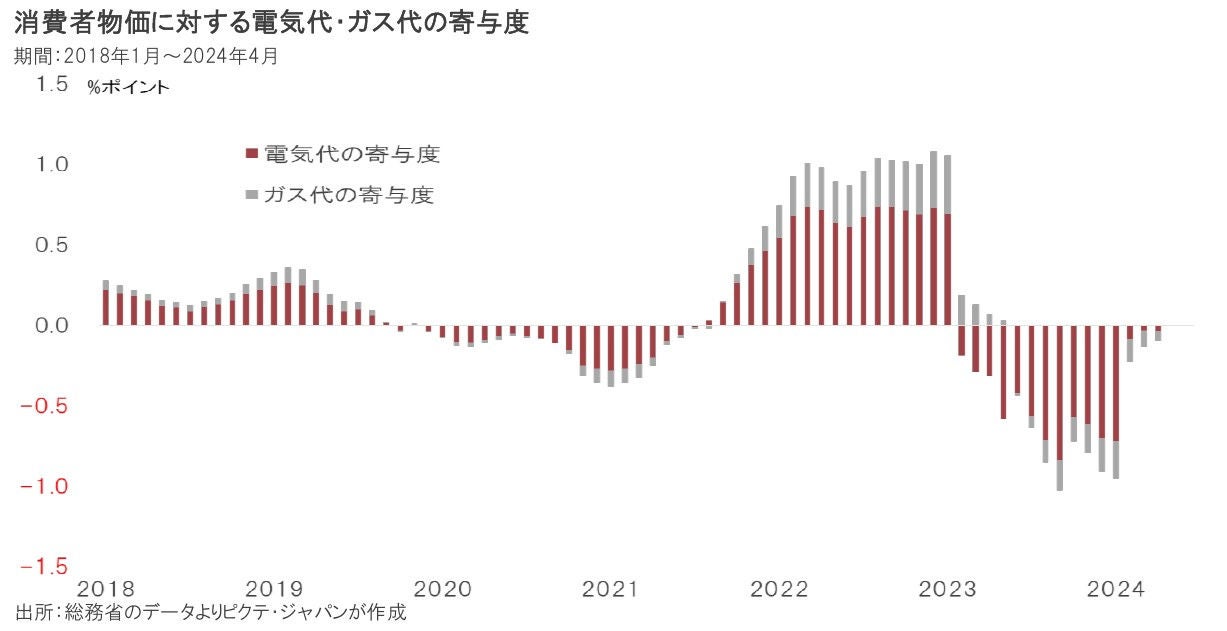

4月の消費者物価上昇率は前年同月比2.5%だった。サービス価格が全体を押し上げているのは、ウェートの高い人件費の上昇を反映したものと見られる。この部分に関して、日銀は「基調的物価上昇」と評価しており、出口戦略を進める上での前提条件の1つと言えるだろう。一方、昨年以降、消費者物価上昇率が緩やかに縮小したのは、電気・ガスなど公共料金がマイナスに寄与したことが大きかった。

2023年2月、岸田政権は電気・ガス価格激変緩和対策を導入した。ロシアによるウクライナ侵攻でエネルギー価格が急上昇した上、円安により公共料金が高騰したことへの対応策だ。ただし、この事業は5月使用分で廃止された。電力・ガス料金は、昨年9月、消費者物価全体を前年同月比1.0%ポイント低下させたものの、当該措置の廃止により、7月以降は0.5%ポイント程度押し上げるのではないか。

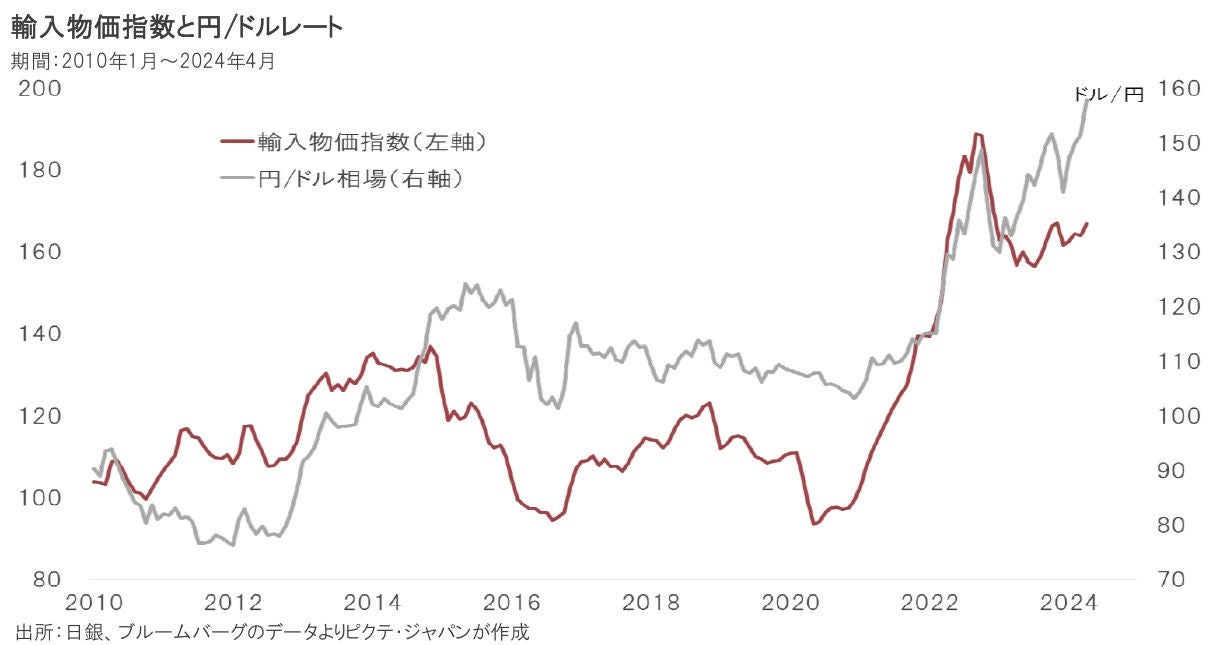

インフレは通貨価値の下落であり、相対的にインフレ率の大きな通貨は売られる可能性が強い。さらに、通貨安は輸入物価の上昇を通じてインフレを加速させる。今の日本経済は、そうした円安とインフレの悪循環に陥りつつあるようだ。結果として、賃上げが実現したとしても、実質賃金の伸びがマイナスになる可能性は否定できない。インフレ懸念による不安心理は、消費に影響し、定額減税の効果を削ぐことも考えられる。

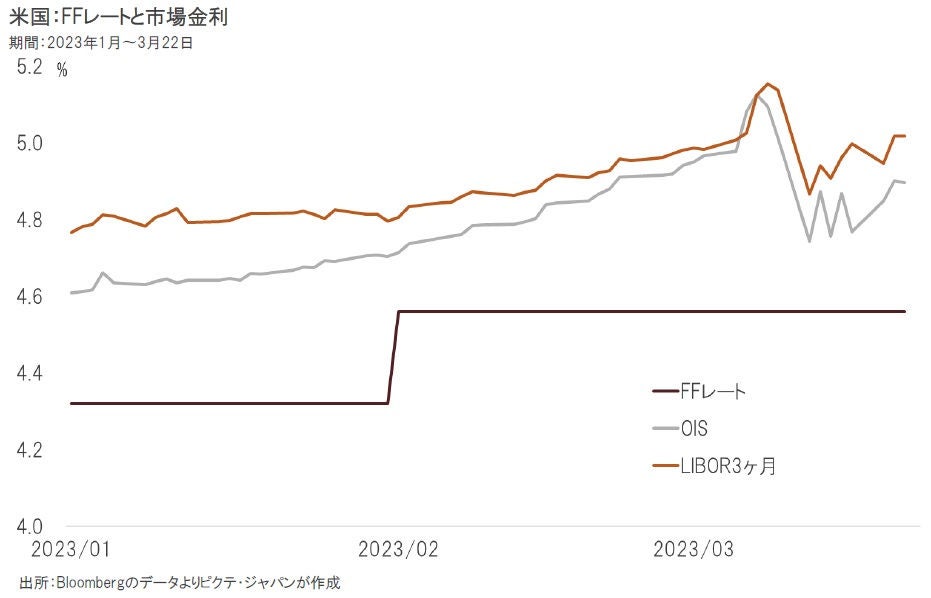

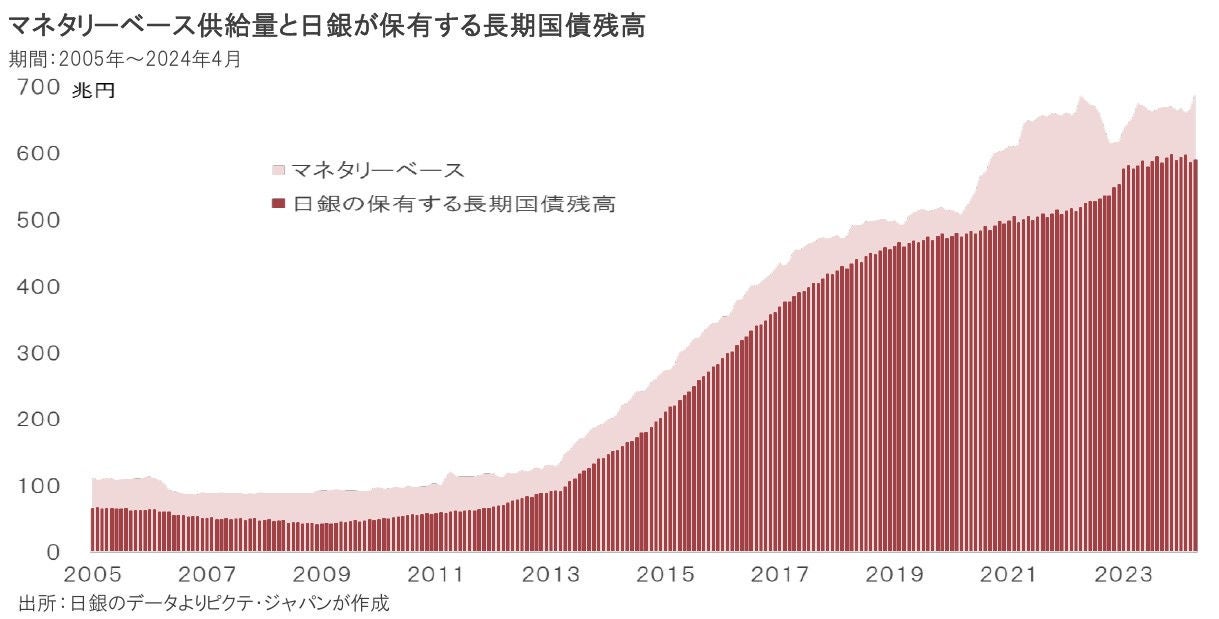

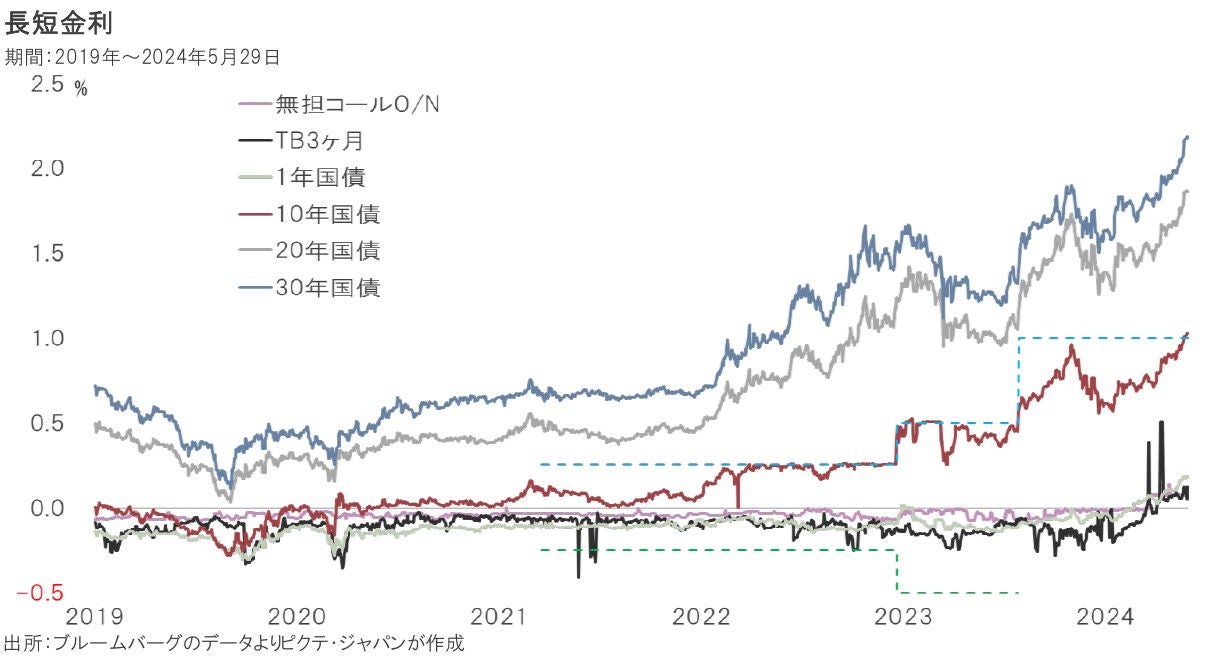

定額減税と給付金は総額5兆円規模であり、財源は昨年度の予備費で賄われた。もっとも、2024年度予算での国債発行額は35兆5千億円で、一般会計の31.5%を占める。これまで、財政が拡大しても金利の上昇圧力が弱かったのは、デフレ下において日銀が市場から国債を買い上げたからだ。日銀が出口戦略の一環として国債の購入額を大きく減らせば、長期金利の上昇圧力が強まるだろう。

物価の上昇を受けて、既に長期金利は上昇しつつある。日銀にとって判断が難しいのは、出口戦略の一環として国債の購入を減額すれば債券がさらに売られ、景気に悪影響が及ぶ可能性がある一方、国債の購入を続ければ、量的緩和の継続により円安が進みかねないことだ。そうしたなか、財政の拡大である定額減税及び給付金は、結果的に金融政策の舵取りをより難易度の高いものにするだろう。

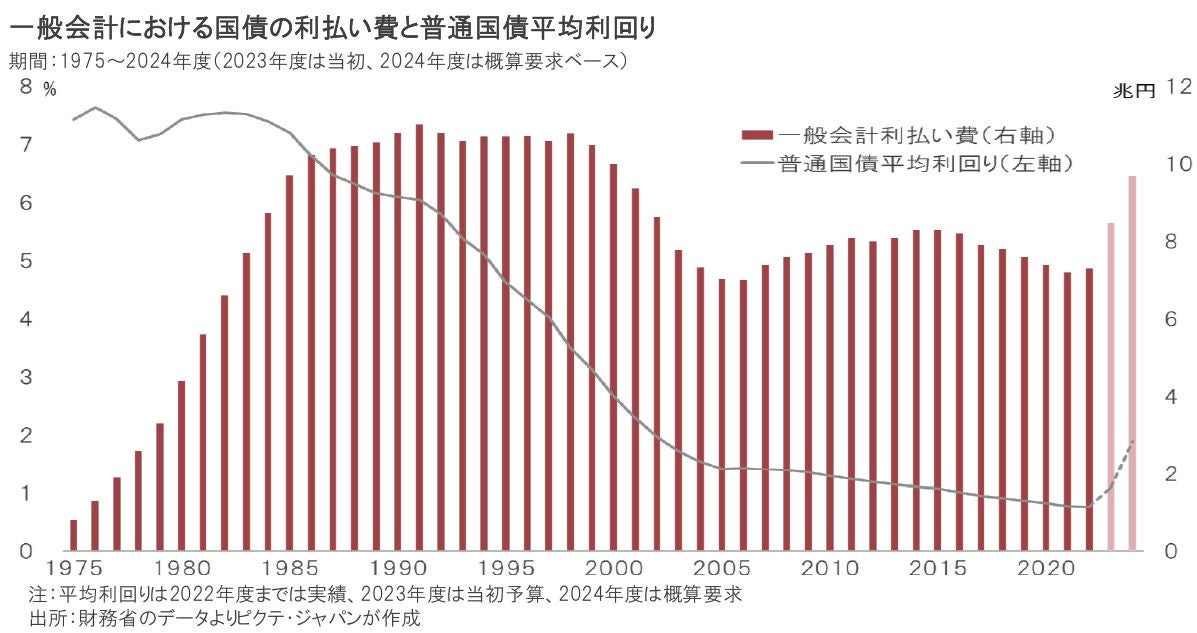

長期金利の上昇は国債の発行金利に大きな影響を与え、政府にとり利払い費の急増を招く可能性が強い。日銀が国債を買って実質的な財政ファイナンスを続ければ、マネタリーベースの供給拡大から円は売られ易くなるだろう。財政政策と金融政策の馴れ合いによる問題は、デフレ下においては目立たなかったが、インフレ下では顕在化が避けられない。定額減税は、そのリスクの拡大要因と考えられる。

賃上げ・定額減税により消費を刺激する前提は、物価が安定し、消費者の先行きに対する不安が緩和されることではないか。そのためには、本来、日銀が出口戦略を着実に進める一方、政府は経済構造の改革に着手、金利上昇下でも経済成長を確保する必要がある。しかしながら、財政政策と金融政策の馴れ合いが続くなかで、今回の所得税定額減税が円安を加速させる結果、インフレによる実質賃金の目減りを招く可能性は否定できない。消費者の不安が強いなかで、消費を喚起するのは難しいだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。