- Article Title

- 閉塞感強まる中国経済

市川 眞一

2024/07/23

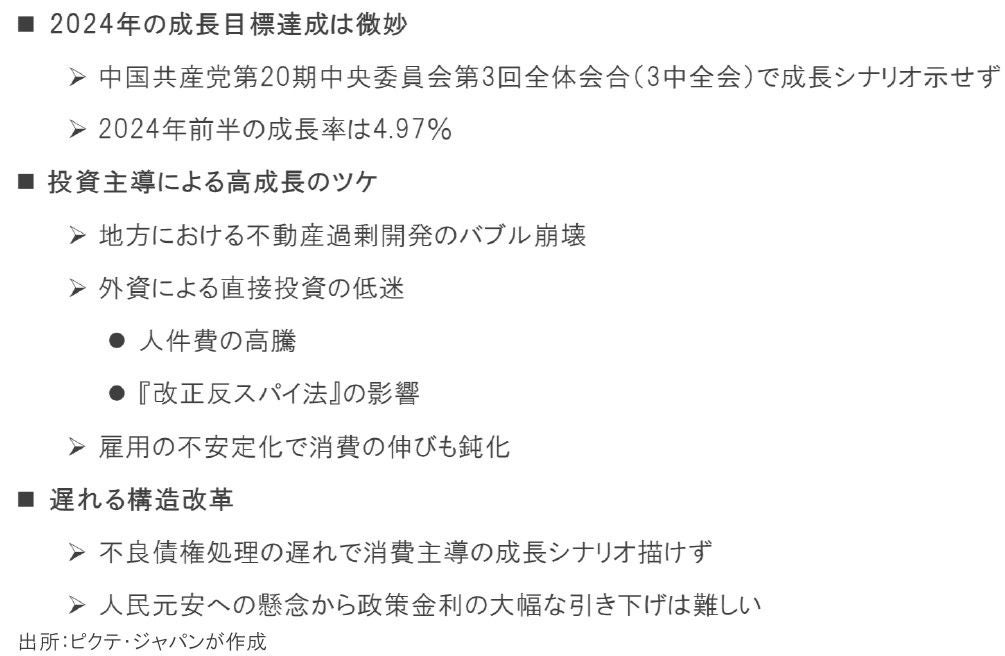

米国で共和党が全国大会を開催した7月15~18日、中国では経済戦略を策定する共産党第20期中央委員会第3回全体会合(3中全会)が開催された。通例だと昨秋に行われていたはずなのだが、秦剛外相、李尚福国防相の更迭に加え、不動産最大手の碧桂園の経営危機が表面化するなど、目先の問題に追われていたことで、先送りされたのではないか。国家統計局が発表した今年4-6月期の実質成長率は前年同期比4.7%であり、市場予想の5.1%を下回った。国営企業に加え、共産党、地方政府、人民解放軍などの関連企業が複雑に絡み合い、産業の新陳代謝が遅れているのだろう。また、固定資本投資主導の経済から、消費主導型への構造転換も進んでいない。さらに、人民元の下落を懸念してか、人民銀行が政策金利の引き下げを躊躇い、有効な経済対策が打てていないようだ。中国経済の停滞は今後も続くと見られ、それは習近平政権を不安定化させる可能性がある。世界経済にとって、当面、中国は不透明要因になるのではないか。

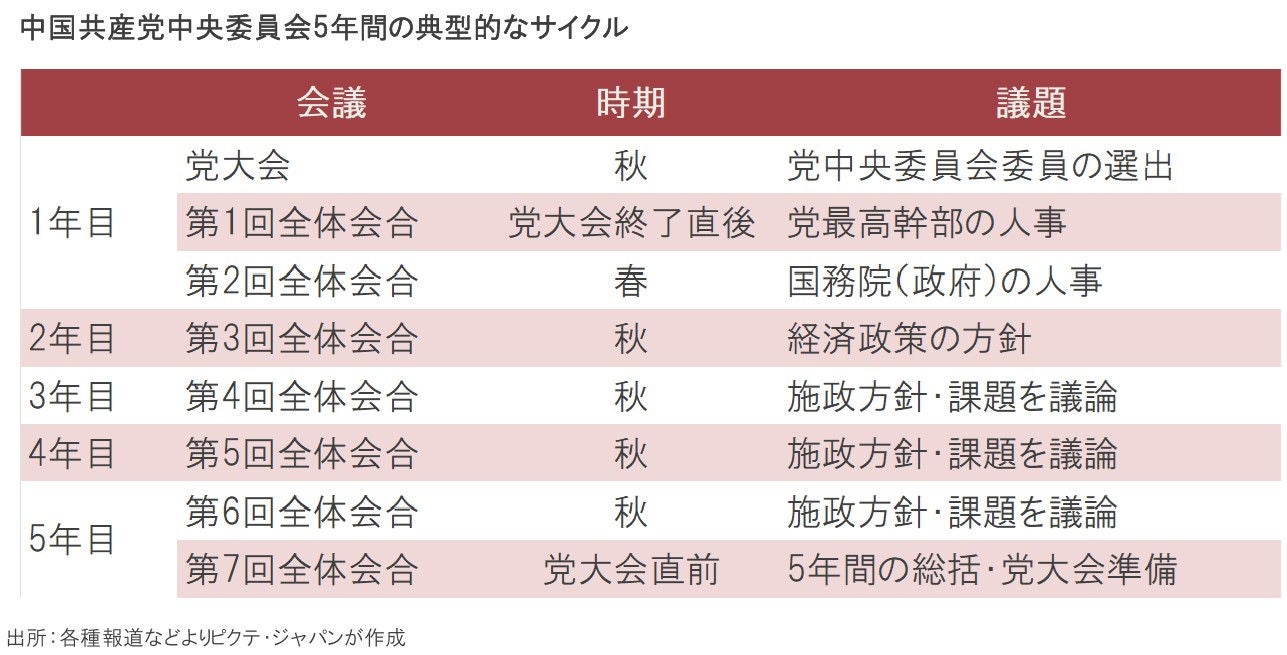

中国共産党は5年サイクルで党大会を開催、現在は第20期に当たる。その5年間において、7回、中央委員会全体会合が開催されるのが通例であり、党大会翌年秋の3中全会では、その期における経済政策の基本方針が決められてきた。今回、9ヶ月程度の遅れとなったのは、昨年後半、共産党・国務院の幹部が更迭された上、不動産業界における有力企業の経営危機などが重なったためと見られる。

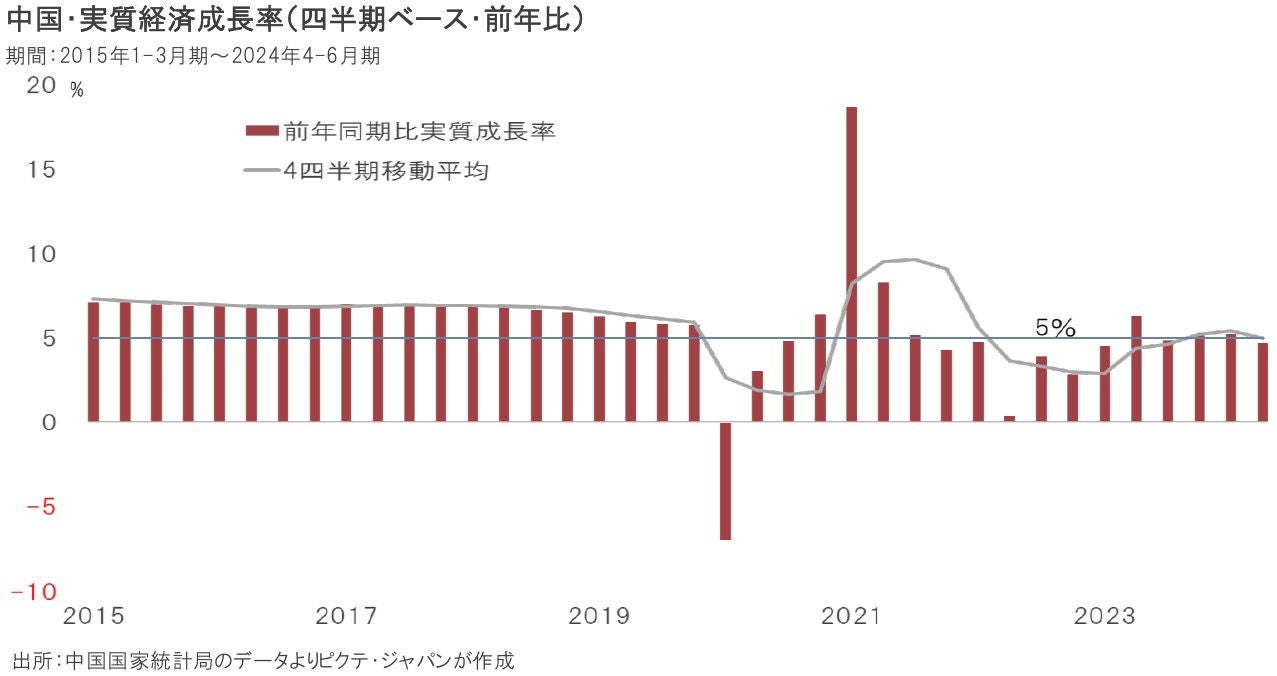

7月15日に国家統計局が発表した今年4-6月期の実質成長率は、前年同期比4.7%であり、市場予想の5.1%を下回った。これで、今年前半の成長率は4.97%だ。3月5日、全国人民代表大会(全人代)初日に政府活動報告を行った李強国務院総理(首相)は、今年の成長率目標を昨年と同じく「5%前後」としていた。足下の景気のモメンタムから見ると、その達成には不透明感が拭えない。

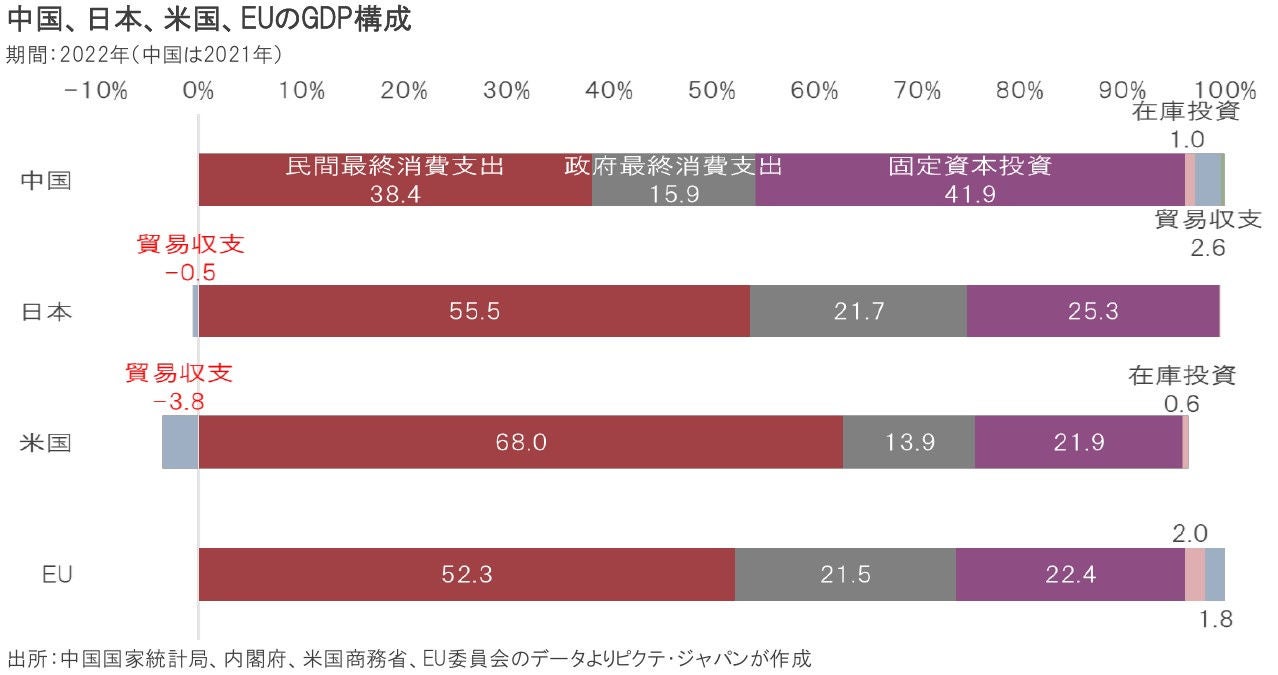

1980、90年代に最高実力者であった鄧小平氏は、文化大革命で傷んだ中国経済を立て直す『改革・解放』の具体策として、投資主導、輸出重視の政策を選択した。中国経済は世界第2位の規模になったものの、その路線からの転換が進まず、固定資本投資がGDPに占めるウェートは42%と高い。この過剰投資体質が不動産バブルの崩壊や供給過多を招き、景気の足を引っ張る状況に陥ったようだ。

中国共産党には、地方で経済開発の実績を挙げ、中央への階段を上り詰めた歴代の最高幹部が少なくない。また、国営企業のみならず、共産党、軍、地方政府関係の企業が複雑に絡み合い、不採算企業の淘汰や不良債権の処理が遅れているのではないか。不動産市況の急速な悪化は、非合理的な開発による供給過剰が招いたものだろう。その処理が進まないことで、経済の停滞感が強まっている。

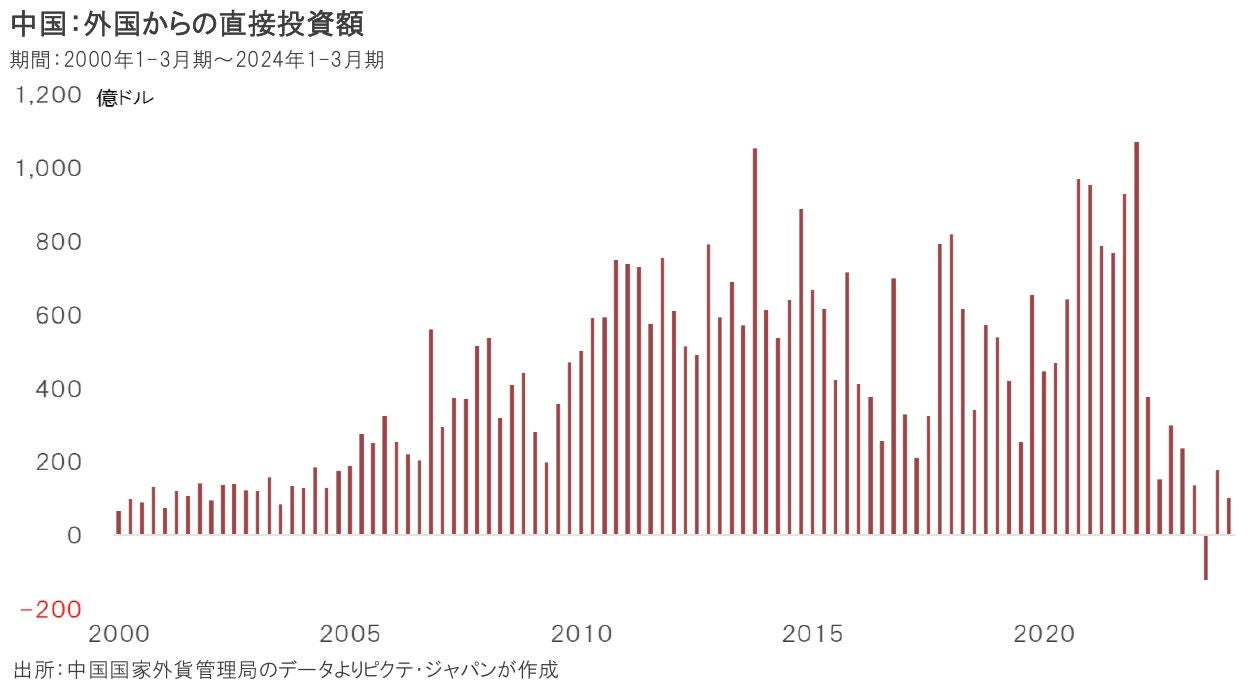

中国共産党による大きなミスの1つは、昨年7月、『改正反スパイ法』を施行したことではないか。同法第4条はスパイ行為を定義しているものの、「スパイ組織」が何を指すのかなど曖昧な点が多い。昨年7-9月、国外からの直接投資が初の流出超過になったが、人件費の高騰などと共に、改正反スパイ法の影響も無視できないだろう。恣意的な運用により、外資系企業の駐在員や出張者が拘束されるリスクがあるからだ。

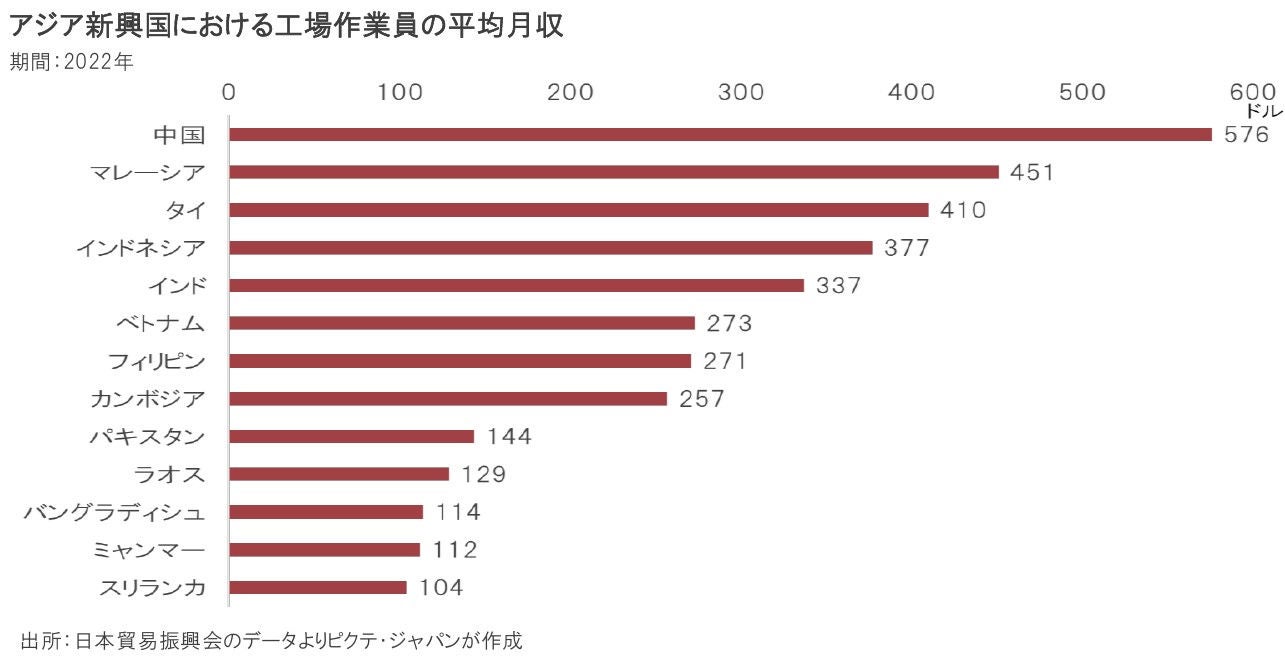

日本貿易振興会(JETRO)によれば、2022年、中国の工場作業員の平均月収は576ドルだった。これは、インドの337ドル、ベトナムの273ドル、フィリピンの271ドルなどを大きく上回る水準だ。スキルやインフラなど、労働コスト以外にも生産拠点としての優位性を決定する要因はある。しかしながら、労働力の確保、コストの抑制は最も重要であり、中国の世界の工場としての競争力は低下しつつあるだろう。

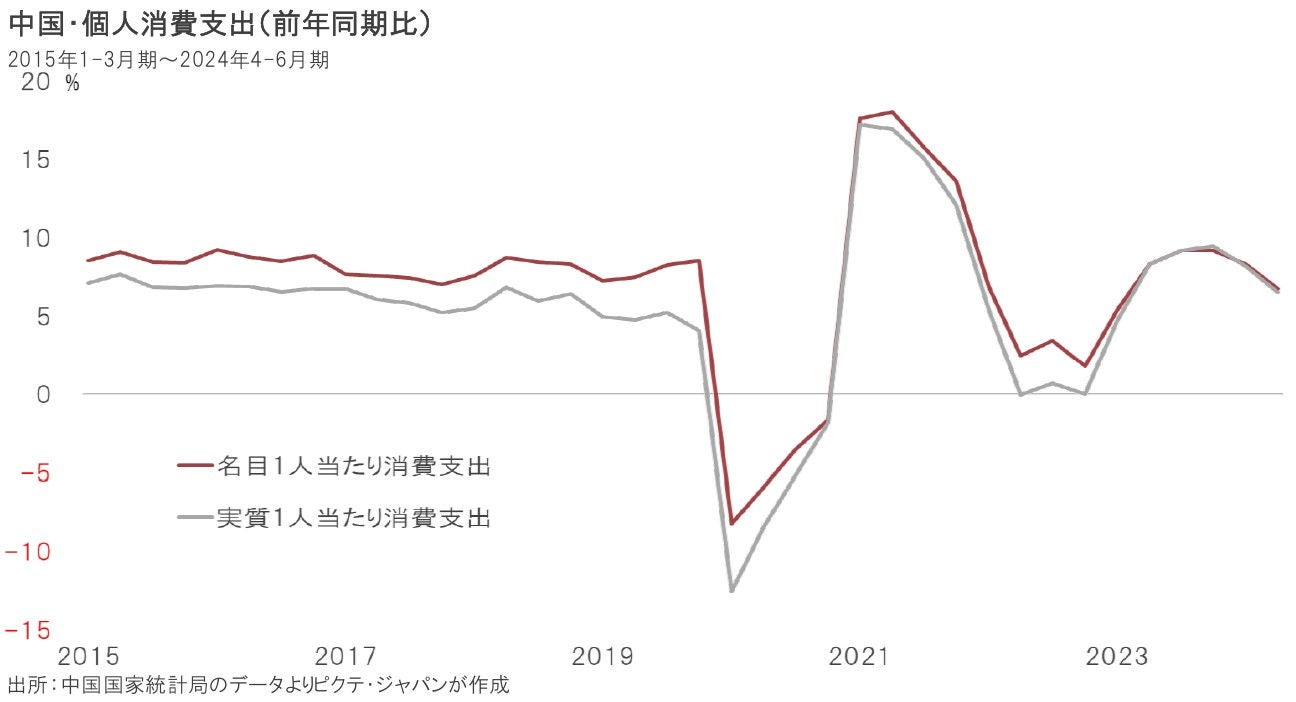

固定資本投資主導型からの脱却を図る上で、個人消費の拡大は極めて重要だ。また、それは国民の生活水準の持続的な向上を意味し、共産党一党独裁を継続するための前提条件とも言える。もっとも、今年4-6月期の1人当たり個人消費支出は前年同期比6.8%の伸びに止まり、2023年7-9月期の同9.2%増から減速傾向だ。雇用に対する不安が消費の抑制要因になっているのではないか。

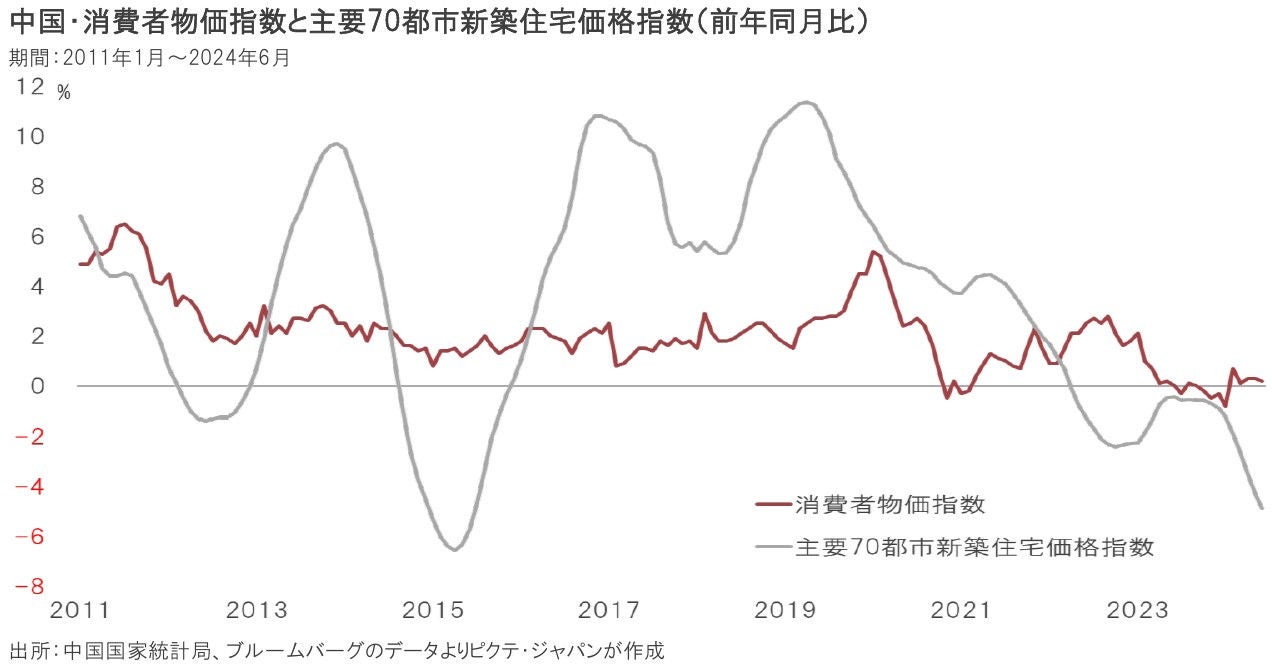

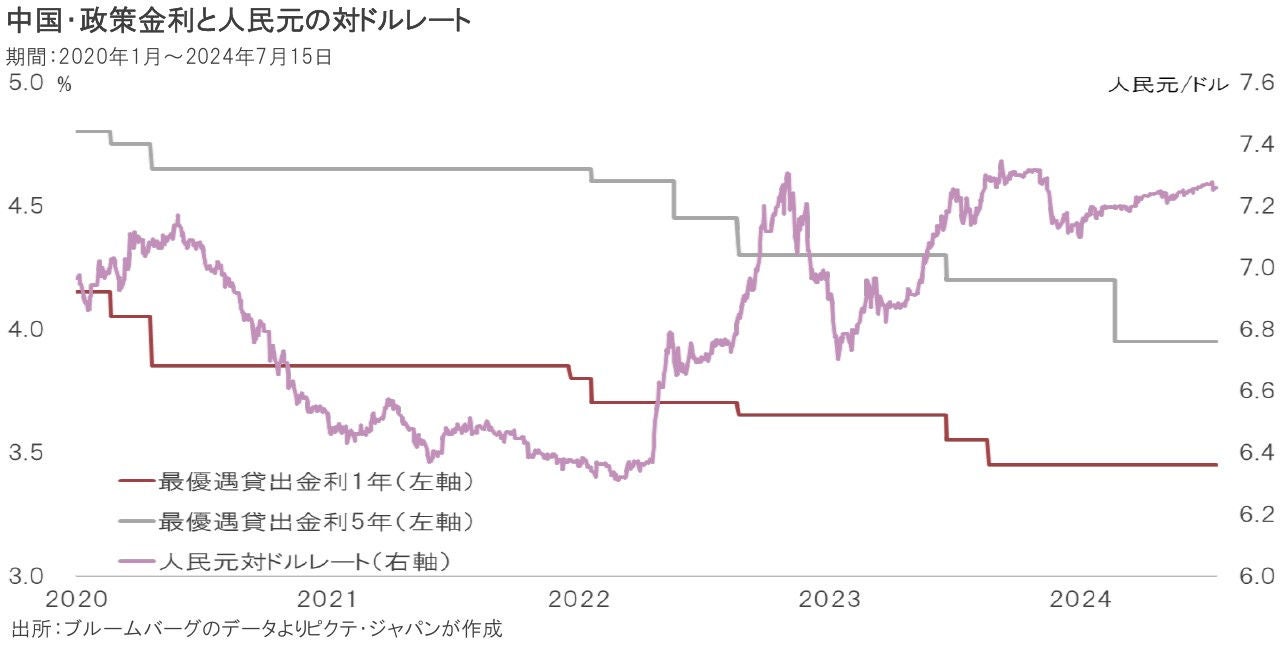

停滞する景気にテコ入れするため、中央銀行である人民銀行は、実質的な政策金利である1年物、5年物の最優遇貸出金利を低下させてきた。ただし、デフレ懸念が強まるなか、一段の利下げに踏み切れないのは、人民元の下落を懸念してのことだろう。他の主要通貨する大幅な値下がりは、国際決済通貨化を目指す上での障害となりかねない。この中途半端な金融政策も、景気停滞の一因ではないか。

固定資本投資主導型から消費主導型への政策転換の遅れ、国外からの直接投資を躊躇わせる改正反スパイ法の施行、二兎を追う中途半端な金融政策など、政策面から中国経済を停滞させる要因は少なくない。一部の分野において極めて先端的な技術、競争力のある企業を持つ一方において、中国はマクロ面での閉塞感が隠せなくなった。核兵器を保有する国連常任理事国であり、14億人の人口と世界第2位の経済規模を擁する大国だけに、その不安定化のリスクには十分に注意が必要だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。