セミナーレポート

ピクテ・スペシャル・ジャパン・ツアー2019

育てる投資で差がつく、未来をつくる資産運用とは

将来としっかり向き合う資産運用術

ピクテでは、2019年11月5日から12月12日にかけて全国47都道府県でセミナーを開催。

全会場合計で約2,500名の投資家の皆さまにご参加いただきました。

ここでは、11月12日の東京会場での弊社代表取締役社長・萩野琢英による講演の模様をお届けします。

プロが本音を語る

プロが本音を語る

ピクテは、お客様の資産を長きにわたり保全するプライベートバンクを起源としています。そのため、人生を通してお付き合いできるアドバイザーの存在が重要だと考えています。私たちはこうしたセミナーなどの場で、プロが本音を語り、投資家の皆様に真摯に向き合っていく取り組みを行っています。5年前に始めた時、最初のセミナーの出席者が3名だったことを考えると、本日、東京の会場だけでも200名以上の方にお集まりいただいたのは本当に感慨深いものがあります。私たちは運用会社として投資家の目線に立って、最善の資産運用サービスを提供していくことを理念としており、そういった思いを持って47都道府県でこうしたセミナーを四半期ごとに行っています。

10年単位の市場サイクルをとらえる

ピクテでは10年程度の単位の市場サイクルがあるという考え方をしています。過去20年くらいで2回も40~50%の市場下落を経験しており、その一つが2000年のITバブル崩壊、あともう一つは2008年のリーマン・ショックです。リーマン・ショックが終わったのは2009年の3月で、それから10年経ちました。金融政策や長期金利の低下を背景に、現在は市場サイクルの「ピーク」を過ぎて下落サイクルに入る局面に位置している可能性があると、昨年からお伝えしています。投資をする際に欲張らない方が良いのが「ピーク」の時期で、欲張るのべきは下落サイクルの後の「ボトム」の時期ではないでしょうか。

私は今55歳ですが、個人的に積極的に投資をする時は、債券ではなく、株式やREITなどを多く保有します。自分の年齢を踏まえ、あと25年は投資を続けるとなると期間が長いので、ある程度のリスクを取っています。では、今の保有状況はというと、5割は現金(キャッシュ)です。なぜこの話をあえてするかというと、欲張らなくて良い時期があるということと、相場が下がった時に買える準備をしておきたいということをお伝えするためです。

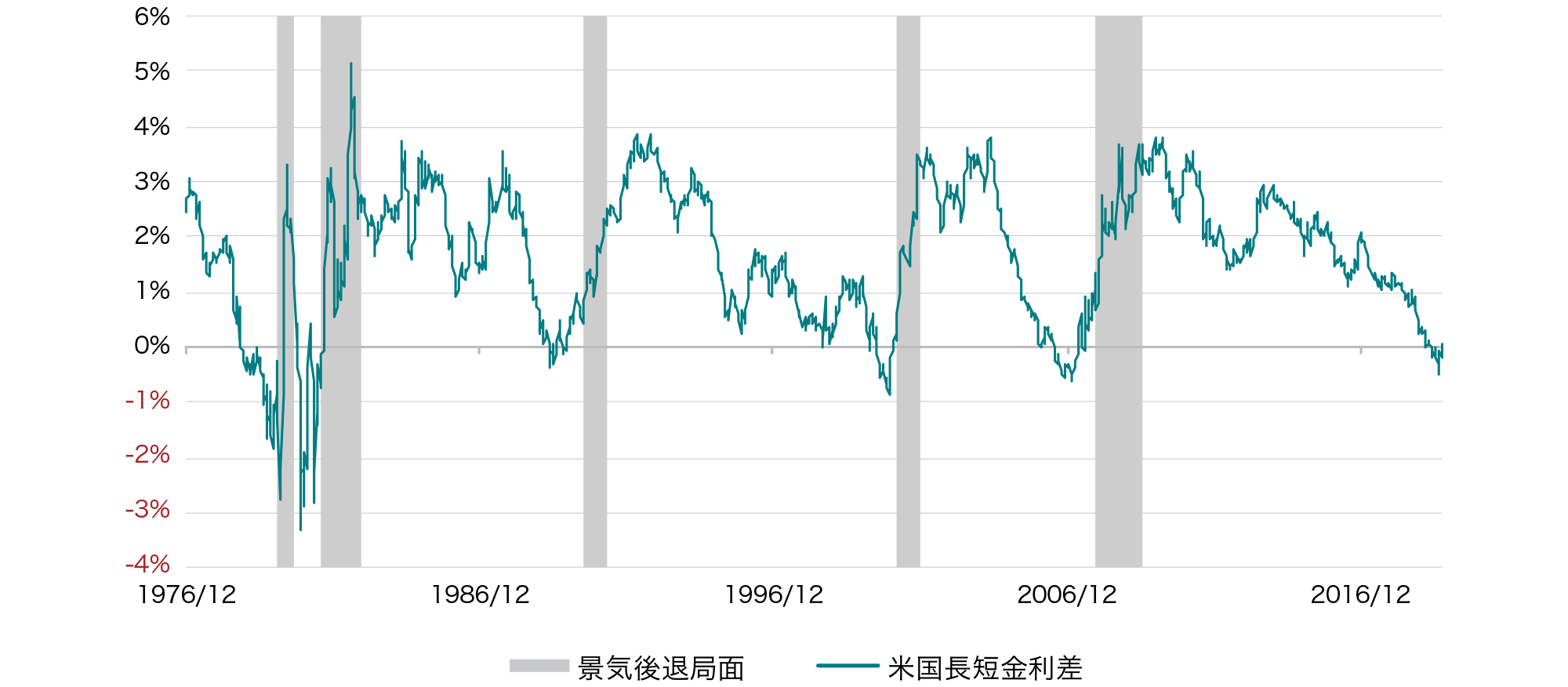

失われた国債の利回り

投資環境を語る上で、米国の長短金利差(10年国債と3カ月国債の利回りの金利差)は注目すべき指標です。長期金利は景気が悪くなると下がる傾向があり、長期金利が下がって、短期金利を下回る時に金利差はマイナスになります。実際に過去を紐解いてみると長期金利が短期金利を下回った時期は景気後退局面でした。そして、今は金利差がマイナスになりつつあります。

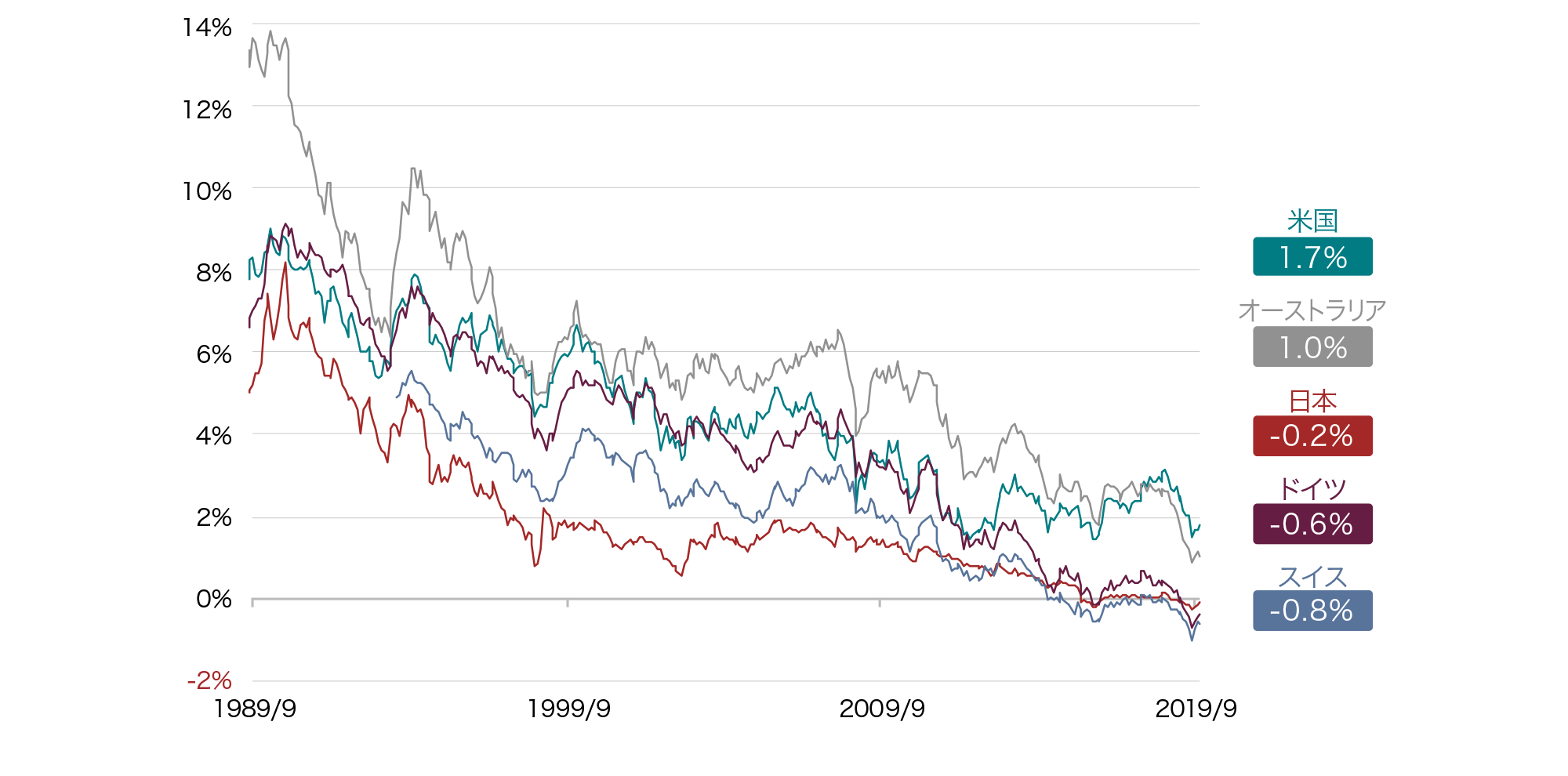

もう一つ重要なポイントは、かつてほど金利が付かなくなってしまったという点です。1989年の頃、各国の10年国債利回りは軒並み6%以上の利回りがありましたが、現在、日本だけではなく、ドイツやスイスの利回りはマイナスとなっており、オーストラリアや米国も下がっています。主要先進国の国債利回り(3~7年債)では、驚くべきことに6割の国がマイナスとなっているというデータもあります。投資対象として先進国の国債を考えると、今後投資収益を上げていくのは難しい局面になっていると考えています。

米国の長短金利差の推移

週次、期間:1976年12月31日~2019年10月18日

※景気後退局面:全米経済研究所(NBER)が公表する米国景気後退局面

※米国長短金利差:米国10年国債利回り-米国3ヵ月国債利回り

※データは過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

主要先進国の10年国債利回り

月次、期間:1989年9月末~2019年9月末

※データは過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

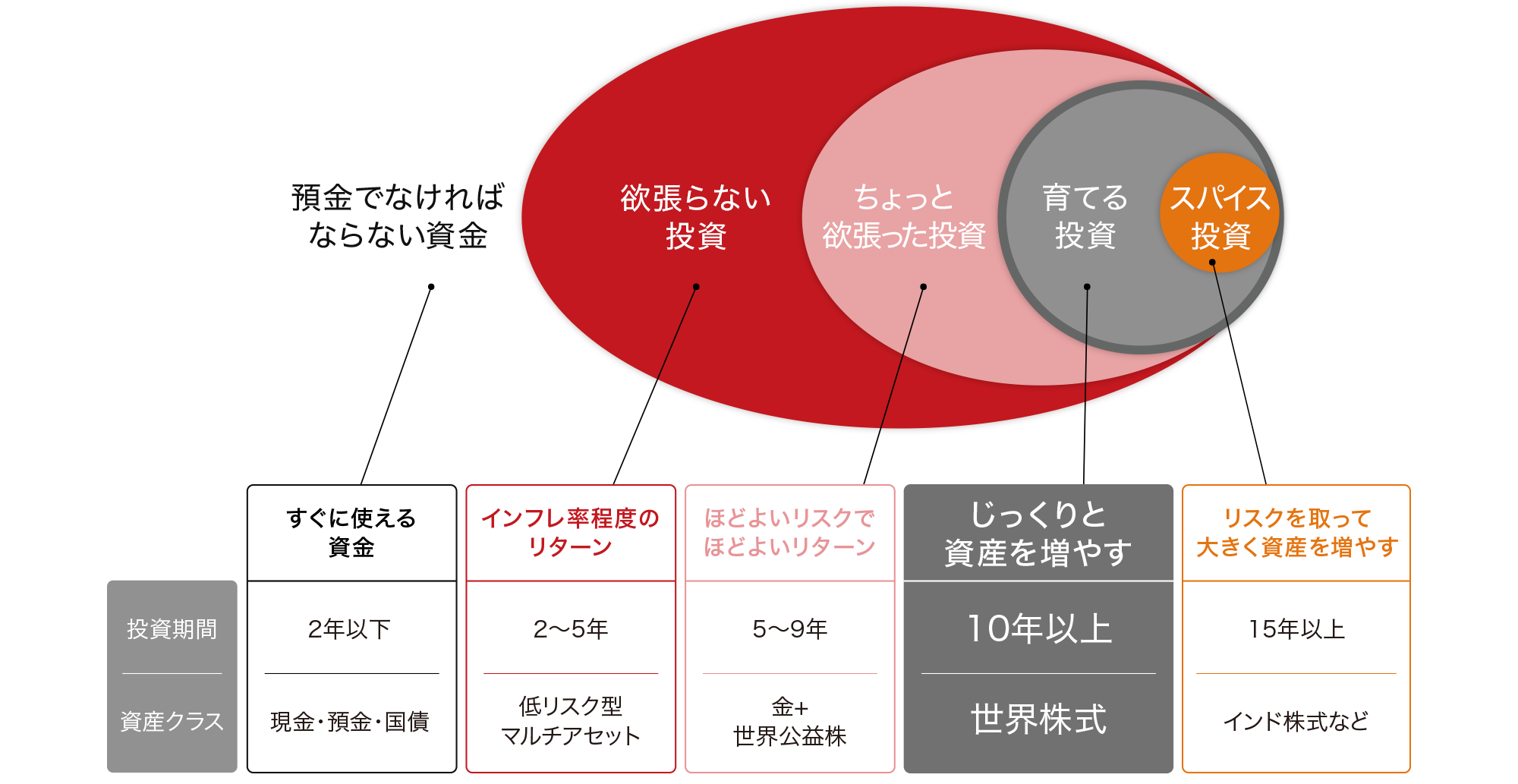

「お金のタマゴ」と資産の全体設計

実際に今後の資産運用をどうすれば良いのかを考える前に、資産の全体設計を押さえることが重要です。具体的には、自分の年齢だとどのくらいの期間、資産運用ができるかを計算したうえで、さらに、資産を投資期間ごとに区分けてしていきます。これを私たちがよく例に出している「お金のタマゴ」でご説明します。まずは病気など何かあったときのための資金を確保します。次の2年から5年ぐらいは使い道がないという資金については、「欲張らない投資」をおすすめしています。これはインフレ率程度のリターンでよいという投資です。日本のインフレ率は1%を下回っていますので、それぐらいのリターンでインフレに負けない資産保全が実現できます。さらに5年から9年くらいで投資できる資金は「ちょっと欲張った投資」という、程良いリスクで程良いリターンを目指す投資に振り向けます。本日のセミナーのテーマでもある「じっくり資産を増やす、育てる投資」というのは、投資期間が10年以上に及ぶ資金です。最後の「スパイス投資」は、リスクを取って資産を大きく増やすことを目指す投資です。あくまでも投資のスパイス的な位置づけなので、すべての人が行う必要はありませんが、価格変動が大きい分、高いリターンが期待できるという醍醐味もあります。ただ、これに集中投資することは避けるべきです。日本の投資家は、比較的この「スパイス投資」をしている方が多い傾向があります。

さらに、資産運用で考えないといけないのはリスクを取って、期待リターンを高める場合、投資期間を長くする必要があるという点です。投資資産の価格が上下に変動する過程で、高値で買って、その後下落した場合に、元の価格に戻るのに10年から15年かかることもあるためです。

お金のタマゴ

育てる投資の基本は株式投資

育てる投資の基本は、ここまでに説明してきた長期投資に、グローバル分散投資と優良企業への投資を加えた3つとなります。 日本の国債利回りと株式益利回りの推移を見てみると、国債利回りが下落する一方、株式益利回りは2000年9月以降上昇傾向にあります。株式益利回りは利益÷株価で算出され、金利水準との比較で使われます。2019年9月末現在で株式益利回り7.5%に対して、国債利回りが-0.2%となっており、国債よりも株式の魅力度が高まっています。

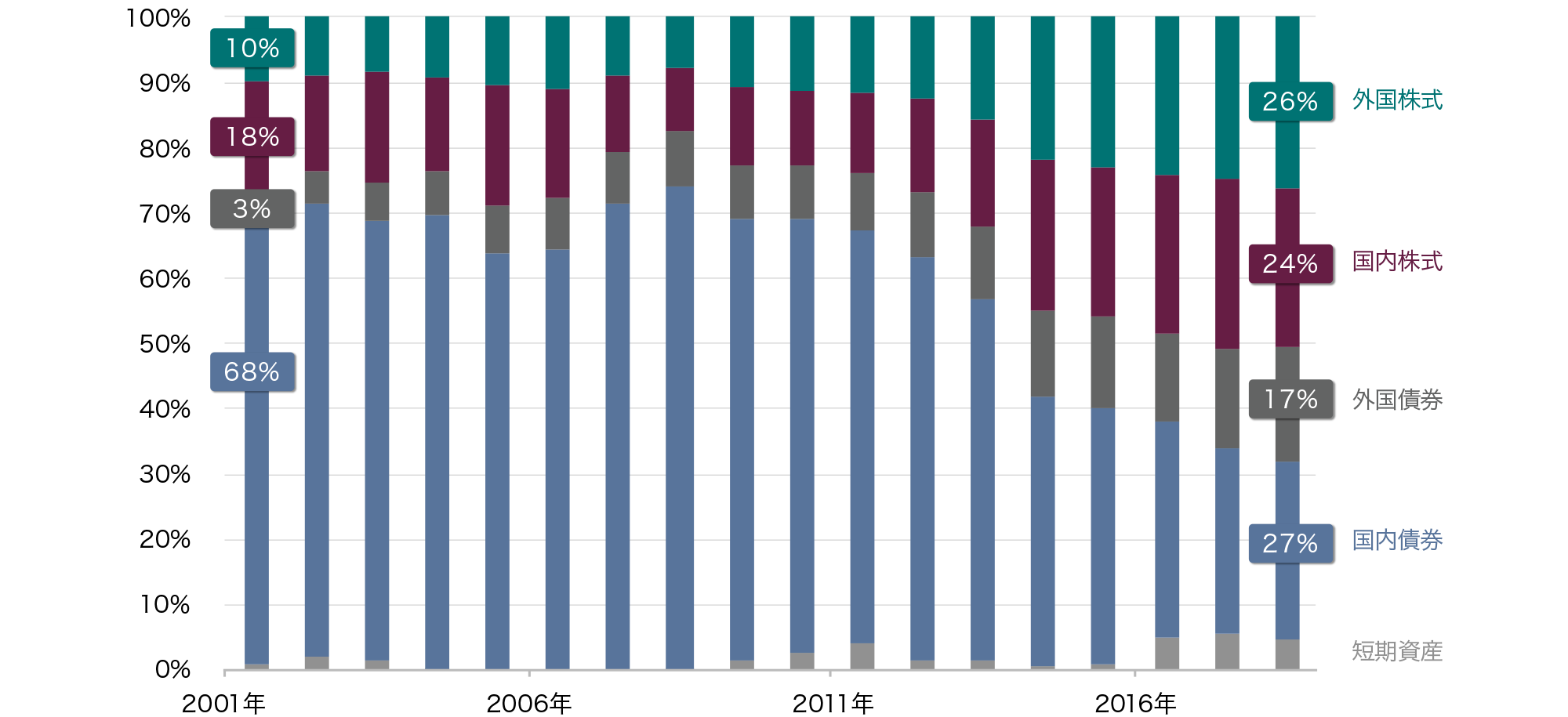

また、公的年金の積立金の運用をする年金積立金管理運用独立行政法人(GPIF)の資産配分においても、20年ほど前は国内外の株式の比率が28%、国内債券は68%でしたが、今や株式は50%まで増え、国内債券は27%まで減っています。資産の配分は投資環境を踏まえて変更していく必要があります。

ただし、株式には価格変動リスクがつきものなので、まずは投資対象地域の選別が重要です。選別のポイントは人口が増えており、10年後20年後に経済成長していく確率が高いところに投資するということです。株式は経済や企業の成長を反映し変動します。日本は今後人口が減少し、かつてのような高い成長も望みづらい状況です。一方で世界全体としては、引き続き人口の増加が予想され、一定の経済成長も予想されています。したがって、一つの国の株式に集中投資する考え方もありますが、分散投資の観点からも、世界の株式に投資することにより世界経済の成長の恩恵を受けるという姿勢が育てる投資の王道だといえます。

日本の国債利回りと株式益利回り

月次、期間:1956年1月末~2019年9月末

年金積立金管理運用独立行政法人(GPIF)資産構成推移

年次、期間:2001年~2018年

※日本株式の益利回り:Global Financial Dataが提供する東京証券取引所上場株式における実績株価収益率(PER)を元に算出、日本国債:10年国債利回り

出所:Global Financial Data、GPIF2018(平成30)年度業務概況書のデータを使用しピクテ投信投資顧問作成

育てる投資で避けるべきは?投資すべきは?

米国の非金融企業(事業会社)の経済規模に対する債務比率は、足元、リーマン・ショック時を上回っています。一方、世界のデフォルト率(債務不履行になる確率)は過去、債務比率に連動して推移してきましたが、今はそれが乖離し、デフォルト率だけが低い状態にあります。これは、この先景気が悪化するとデフォルトに陥る企業が少なからず存在している可能性を物語っています。

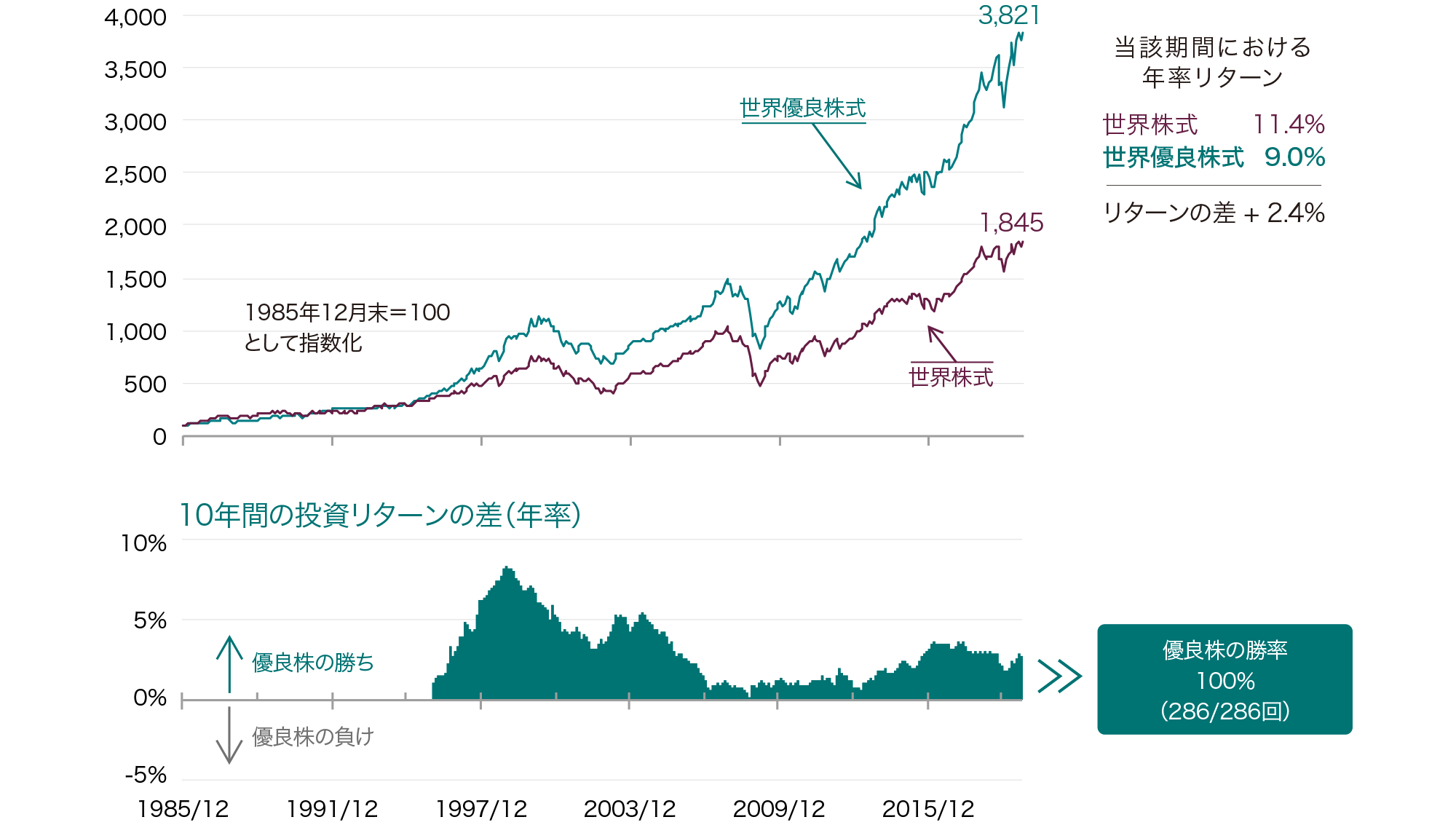

市場全体を投資対象とすると、こういう企業も含まれてきます。経済が右肩上がりの時は問題が表面化しませんが、景気後退局面入りする時を考えると、投資する企業も選別する必要があります。例えば、世界優良株式と世界株式の10年間の投資リターンの差を見ると、世界優良株式はいずれの時点でも世界株式を上回り、年率リターンの差は2.4%となりました。つまり、株式投資の際は、市場全体へ投資するよりも、優良企業へ投資する方が相対的に良かったということです。またリーマン・ショック時のように大きく市場が調整する局面では、世界優良株式は世界株式よりも下落率が低く抑えられました。長期の観点で株式投資をするのであればグローバルに分散し、かつ優良企業に選別投資するということはとても重要な点です。

世界優良株式と世界株式のパフォーマンス推移

月次、米ドルベース、配当込み、期間:1985年12月末~2019年9月末

※世界株式:MSCI世界株価指数(配当込み)、世界優良株式:MSCI世界クオリティ株価指数(配当込み)

※10年間の投資リターンの差は世界優良株式と世界株式の10年間(月次ローリングベース)の投資リターンの差

出所:ブルームバーグ、データストリームのデータを使用しピクテ投信投資顧問作成

ピクテが考える優良企業

ピクテが優良企業を選ぶ際には、1.豊富な資金力、2.優れた開発力、3.価格競争力、4.ブランド力、5.マーケティング力。の5つの観点に注目します。この5つを持っている企業は相対的に優位なポジションにあると考えられるためです。

例えばかつての松下電器はブランド力もあり、優秀な開発陣が揃い、資金力もありましたし、価格競争をするだけの大量生産もでき、マーケティング力もありました。ですので、開発の遅れで2番手になっていてもソニーが開発した製品に追随することができました。ピクテはそういった企業を優良企業として、世界の株式に分散投資しています。

今後の投資環境を展望すると、国債での運用は困難な時代となる中、長期の市場サイクルを考えると株式投資でも銘柄選別が重要になってくると見込まれます。また、長期的に資産を形成していく上では、資産を増やすための「成長性」と資産を守るための「安定性」が重要になってくることからも、しっかりとした「優良企業」に投資することが、資産形成の王道と考えています。

講演動画(前編・後編)

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。