- Article Title

- 中国、景気後退の元凶から安全弁へ

2019/04/05

中国は、政府が講じた効果的な景気刺激策によって、世界の景気後退の元凶から、景気下支えの安全弁への変身を遂げています。

米国は景気後退懸念にとりつかれ、ドイツでは鉱工業生産の減少が止まりません。 一方、世界経済にたち込める暗雲に差し込む一条の光ともいえるのが中国です。アジアの経済大国は、僅か数ヵ月のうちに、世界経済の安定を脅かす深刻な脅威から、救世主のような存在への変身を遂げています。中国経済の転換は、極めて珍しいことに、中国に甚大な損害を及ぼす可能性があった米国の貿易制裁の間接的な結果なのです。

米国のトランプ政権は、2018年年初以降、総額2,500億ドル相当の中国製品に関税を賦課するという経済制裁を断行しています。ピクテの試算では、中国のGDP(国内総生産)の0.3%に相当するものであり、貿易戦争が拡大した場合には1%に達する可能性もあると考えられます。

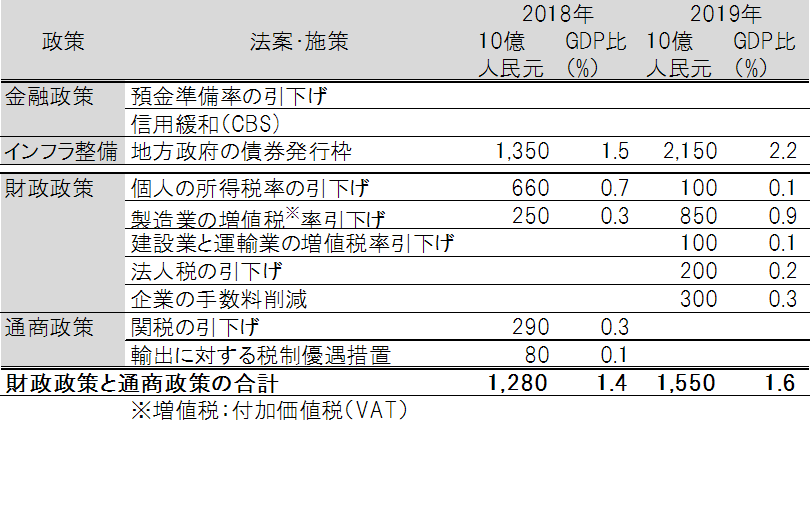

図表1:中国の2018-2019年実施の金融・財政政策

中国政府が、慎重かつ適時の対策を講じたことは極めて重要です。米国の制裁が中国の構造改革を促し、減税、インフラ投資の積み増し、金融緩和等、総額2.8兆元規模の景気刺激策が公表されました(図表1をご参照下さい)。ピクテの分析は、全体の3分の1程度が経済成長に寄与し、今後2年に渡ってGDP成長率を0.3-0.5%程度押し上げる可能性を示唆しています。

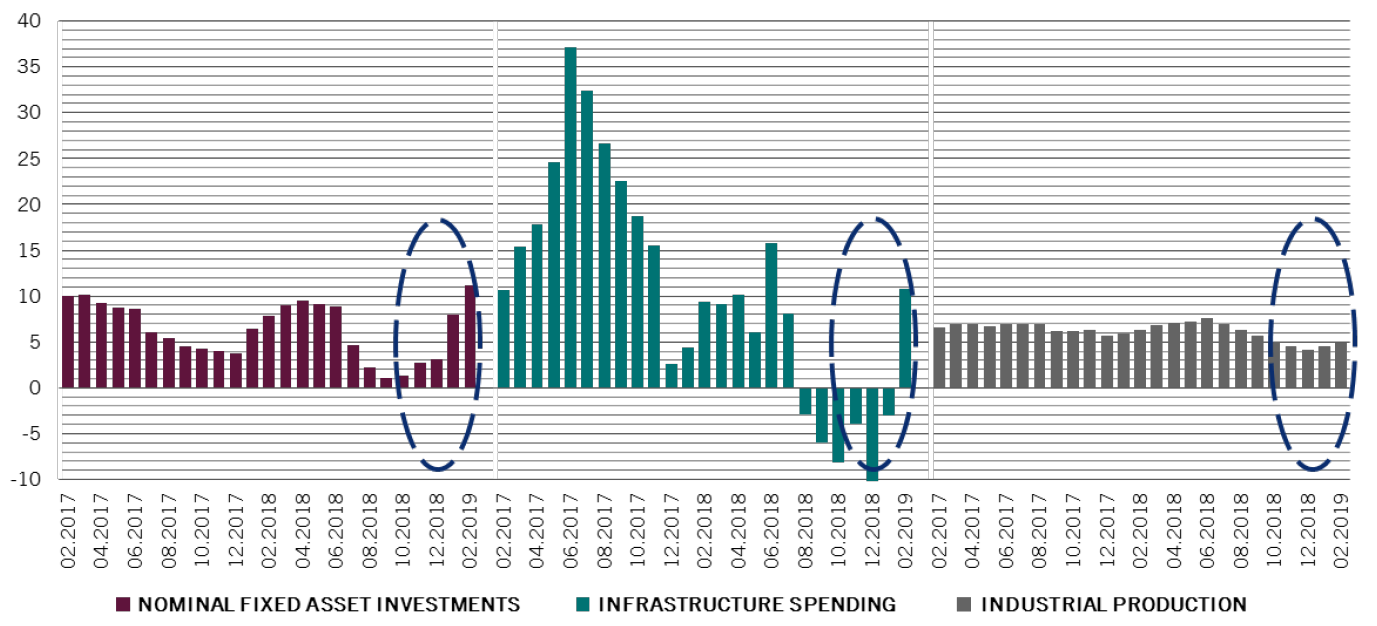

政府の積極的な対応が成果を上げつつあることは、中国経済に留まらず、新興国全体にとっての朗報です。信用の伸び、鉱工業生産および総固定資本形成には既に変化が認められています(図表2をご参照下さい)。地方政府特別債(専項債)の発行によって資金を調達したインフラ投資の回復は特に注目されます。

図表2:緒に就く景気回復:中国の総固定資本形成および鉱工業生産の伸び、6ヵ月変化率(%)、年率:

3月開催の全国人民代表大会(全人代、国会に相当)では、今年の経済成長目標が前年の6.5%から、6.0-6.5%のレンジに下方修正されていますが、構造的な景気の減速が認識されたことは極めて重要です。新しい目標レンジは、ピクテの予想および市場のコンセンサス予想と合致します。

これは、債務の圧縮に伴う経済の緩やかな鈍化という構造的トレンドを中国政府が認識していることを示すものであり、景気変動抑制的な施策を伴った過剰な景気刺激策が講じられる可能性はないということについて、ある程度確信できると見られています。

中国経済がより安定した基盤の上にあるという事実は、その規模を勘案すると、米国およびユーロ圏経済の減速に対抗する強力な力を提供します。2018年の世界の経済成長に対する中国の寄与度は3分の1を超えていますが、今年の寄与度はこれを更に上回ることが予想されます。アジアの経済大国は復活を遂げたのです。中国経済にとっては勿論のこと、新興国全体の景気動向にとっての朗報となるはずです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。