- Article Title

- イベント・ドリブン戦略に好機を提供するアジアの肥沃な土壌

2024/06/21

アジア経済のダイナミズムと多様性は、コーポレート・イベントや、スペシャル・シチュエーションに特化した株式投資に豊富な機会を提供します。

日本が少なくとも過去半世紀で最も劇的なガバナンス(企業統治)改革を進めている中、中国は経済が減速していくなかで、極めて重要かつ痛みを伴う一連の政策変更を余儀なくされています。韓国の政策立案者たちは、中国の動向を注視しつつ、日本から教訓を学んでいます。世界は台湾の重要性と地政学的意義を認識しつつあり、東南アジア諸国は中国の20年前の状況に近づこうとしています。インドはようやく成果を挙げようとしているように思われます。オーストラリアは引き続き、世界経済の成長に不可欠な資源の宝庫です。

こうした状況を、良好な人口動態や国内の人的資本を育成したいという意欲と合わせて考えると、アジアが世界で最も活力ある地域であることの理由が分かるはずです。広大なアジア域内には、最先端の技術革新を駆使して事業を展開する企業や、成熟産業を牽引する大手企業、自国経済の発展に伴って急成長を遂げつつある企業等、異なる成長ステージにある様々な企業が存在します。同時に、国内経済の力学がそれぞれ異なるため、域内市場にはかなりのばらつきが見られます。

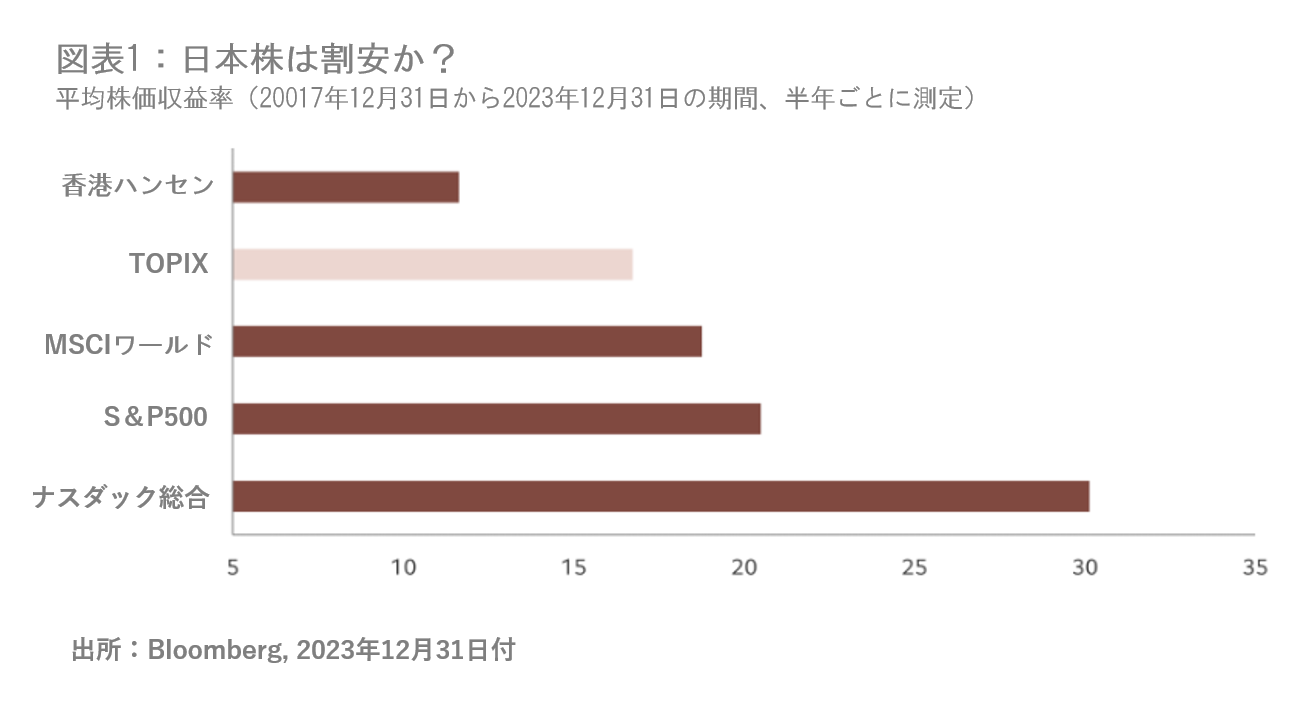

アジア企業は、米国企業や欧州企業に比べて、調査や分析が十分に行われていないため、株価が割安な水準に放置されていることが多く(図表1)、従って、世界の殆どの投資家にとって、アジアは「東洋の未開拓地域(The Wild East)」に留まっています。時に不安定な域内の状況は、合併・買収(M&A)、新規株式公開(IPO)、その他の資金調達等のコーポレート・イベント、中でも市場の方向性に左右されにくいイベントに着目する投資家に、豊富な投資の機会を提供しています。

このような環境では、市場の方向性に依存せず、企業活動や域内の改革を原動力として、超過収益(アルファ)を追求するマーケット・ニュートラル戦略が検討されるべきだと考えます。マクロ経済のノイズに惑わされることなく、地域に固有の追い風を活用する戦略を模索することが重要だからです。不安定なマクロ環境がコーポレート・イベントを促す一方で、投資家は、必ずしも世界のトレンドの影響を受けたいとは考えていないはずです。

アジアは、こうした運用に資金を投じたいと考える投資家にとって、成長性、改革および投資機会が結集する理想的な場を提供しています。企業活動の特性や種類は、M&A、企業再編および資産売却、IPOやその他の資金調達、自社株買い、卸売業界の変化等、多岐にわたります。これらはいずれも、市場の動きに左右されることなく、リスク管理を徹底した手法で構造転換を投資に活かしたいと考える投資家にとって、魅力的な投資の機会を呈しています。

アジア域内の経済や投資機会の多様性は、強調してもしきれません。

アジアは、今後数年間、世界経済の成長の原動力であり続けるように思われます。ピクテのエコノミストが試算した、今後5年間での日本を除くアジアの、インフレ調整後の実質GDP(国内総生産)成長率予想(年率)は、アジアを除く世界の成長率予想を大きく上回るとされています。

アジアの国々は大きな変化を遂げつつありますが、日本と中国の動向は、それぞれの国境を越えて近隣諸国の政治や経済に大きな影響を及ぼしています。また、こうした状況が、M&A活動の推進などの域内のコーポレート・アクションを形成しています。

第二次世界大戦後の日本経済の復興が目覚ましい成功を収めた一因は、政府、銀行、企業間の緊密な連携にありました。企業の経営陣にとって、株式持ち合いと相互扶助は長期的な視点に立った企業運営を可能にしました。1985年までには、国内資本の70%以上が銀行や企業によって保有されていました。

悔やまれる点は、企業が新規の資本調達として負債に過度に依存したことです。このために積み上がった債務が、1990年代初頭のバブル崩壊時に足枷となり、巨額の政府救済を余儀なくされ、日本がデフレの時代に突入する結果となりました。その後、株式持ち合いは企業セクター全体に動脈硬化のような症状をもたらすこととなり、数十年に及ぶ市場の下落と株主リターンの低迷が続きました。

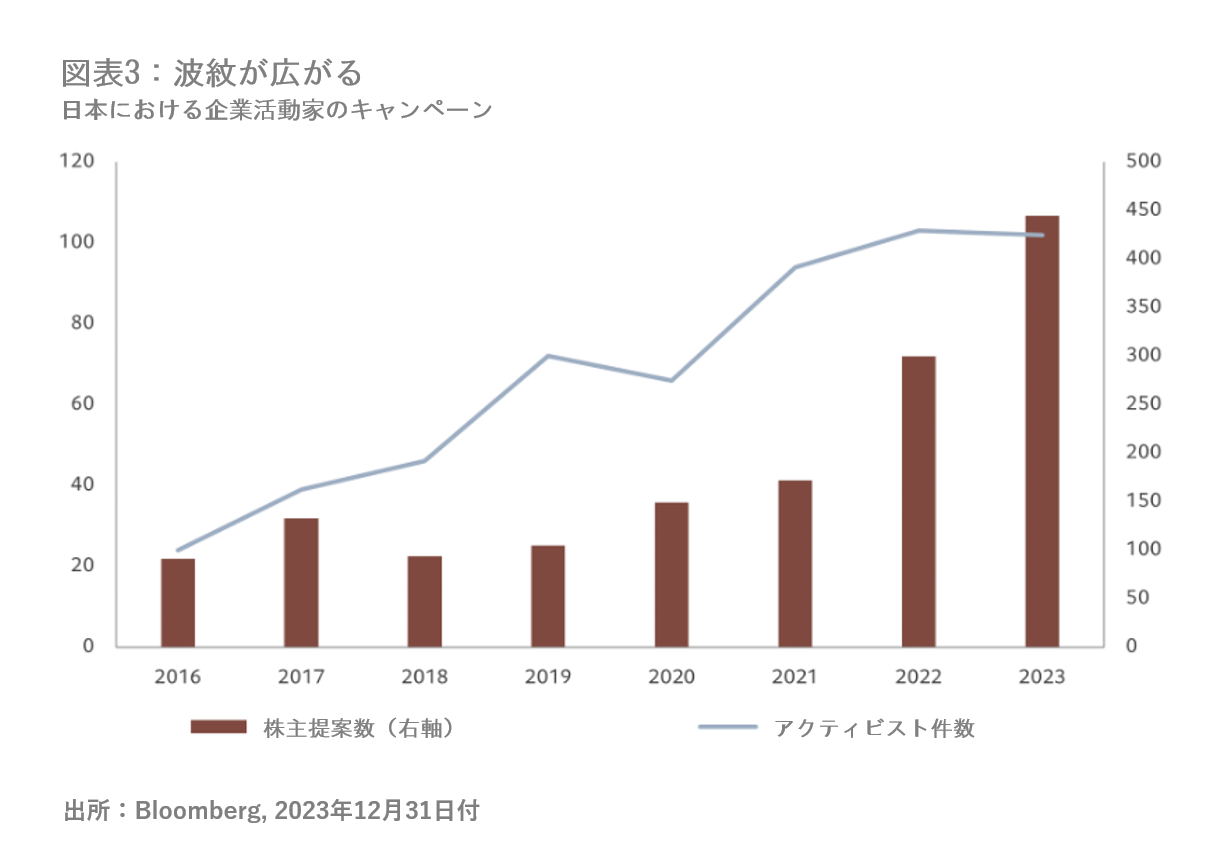

当時の安倍晋三首相は、日本経済とガバナンスの徹底的な改革に着手し、同時にデフレ脱却と株式持ち合いの解消に取り組みました。社外取締役の増員や株主価値重視の推進など様々な改革が2023年にピークを迎えました(図表3)。その結果、日本はデフレを脱却し、株式市場はようやく離陸しました。

とはいえ、現金や短期預金を好む国民の株式保有比率は低く、株式市場は上昇したものの、日本市場は他の主要市場に比べて割安な水準に留まりました。もっとも、優遇税制策の導入が個人投資家を株式市場に呼び戻す可能性がありそうです。企業経営陣が持ち合い株式の売却を通じて業績を改善し、合併などの企業活動を模索する中で、既に生まれた好循環が強化されると思われます。安倍元首相の最初の改革(第一次アベノミクス)以降、M&A案件は倍増し、自己資本利益率(ROE)もほぼ2倍の水準に上昇していますが、目標の達成にはまだ長い道のりが残っています。日本企業の株式持ち合いは、いまだに日本企業の時価総額の16%超となっています。株式持ち合いの解消はROEをさらに引き上げるだけでなく、割安度が際立つその他のバリュエーション指標も改善するはずです。例えば、日本の株価純資産倍率(PBR)は1倍を割り込んでおり、欧州のほぼ半分、S&P500種株価指数の3分の1程度です。一方、低水準に留まる円金利が、M&Aに必要な資金調達を容易にしていることは好材料と言えます。

黄海の先にある中国の状況は明るいとはいえません。中国株式は、マクロ経済の減速、人口の高齢化、そして輸出競争力の高い中国製品を標的とした欧米との貿易戦争などを受けて軟調な推移を続けています。欧米の政治家は、中国製の電気自動車(EV)や太陽電池に照準を合わせ、米国のバイデン大統領は、EVの制裁関税を100%に引き上げることを発表しました。一方、中国側は、危機に瀕する不動産セクターの改革を図ると同時に、景気浮揚策を講じています。

こうした状況が、中国企業に機敏な行動を促しています。例えば、熾烈な値下げ競争や米国による関税の引き上げを受け、EV業界では統合・再編が進むことが予想されます。また、中国企業は製造拠点の一部を欧米の保護貿易政策の影響を受けないアジアの他国に移転することを模索しているものと思われ、国境を越えたM&A(クロスボーダーM&A)を促す可能性も考えられます。

中国経済低迷の影響がアジア域内に広がる中、中国とは異なる形で日本の影響も広がっています。例えば、韓国の政治家や規制当局者は日本の企業統治改革を注視し、同様の改革が韓国国内でも効果を発揮する可能性があるとの結論に至ったようです。

リチウム、ニッケル、銅、天然ガスなど、エネルギー転換に不可欠な資源が豊富なオーストラリアには巨額の投資資金が流入しており、資源探査の再開が新しい発見をもたらしています。

一方、世界最大の人口を擁するインドは、ようやく成果を挙げようとしているように思われます。中でも、様々な規制改革が効果を示し、投資家が透明性と効率性が向上しつつある市場から恩恵を受け始めていることが注目されます。

アジア地域に固有の構造的要因は、市場の方向性にかかわらず、コーポレート・イベントを引き起こすものと考えます。

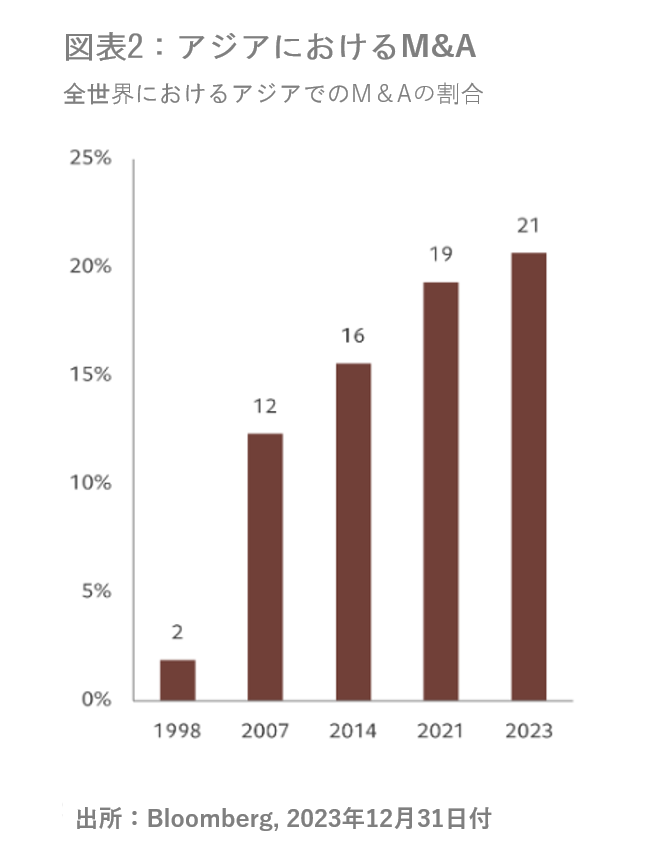

アジアのM&Aが世界全体に占める割合は、1998年の2%から2023年には21%に上昇しており、イベント・ドリブン戦略にとって理想的な市場を提供しています。

実際に、イベント・ドリブン戦略に注目する投資家にとって、多くの要因がアジアを魅力的な投資先にしています。高成長を実現する国々は、資金調達とM&Aを通じた業容の拡大に意欲的な、力強い企業を生み出しています。もっとも、規制や経済動向の激変は、総じて良好なトレンドに大きな混乱をもたらす可能性が潜んでいることを意味します。この種の不確実性を懸念する投資家が多いことは確かですが、詳細な企業分析と厳格なリスク管理を通じて、マクロ経済や為替への賭けを回避すれば、マーケット・ニュートラルのイベント・ドリブン戦略は、こうした環境においても、安定的かつ魅力的な投資収益を生み出すことが可能だと考えます。

アジア企業の力強い成長力を活かした運用を行うには、ポートフォリオ・マネージャーが地域の事情に精通し、存在感を示すことが不可欠です。アジアは、米国や(程度の差はあるものの)欧州とは異なり、様々な規制や通貨体制、言語や文化が混在するモザイクのような地域です。域内市場は、異なる法制度を背景にした各国固有の法律や規則を有しています。異なる文化が混在するため、事業活動に関わる不文律が取引の成否に関わります。しかし、重要なのはアジア市場を理解することだけではありません。世界経済におけるアジアの重要性が増すに連れて、アジア域外に拠点を置く企業も、アジアの運命にこれまで以上に密接に関わりを持ち始めています。アジアを理解することは、こうした企業への理解を深め、投資機会に変えることにもつながります。

アジアの複雑性は、特に地政学リスクが高まる昨今の状況において、とりわけ慎重なリスク管理が必要になることを意味します。多数の通貨が流通しているため、為替リスクのヘッジが重要です。また、マクロ経済要因がコーポレート・アクションを促し得る一方で、企業に固有の要因がリターンを損なう可能性もあり、従って、やはりヘッジが必要です。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。