- Article Title

- 公益株式の利回り面での魅力と価格変動の安定性に注目

2020/02/20

米国の金融政策動向、各国の政局不安や貿易摩擦などを背景に景気の先行き不透明感が高まり、世界の国債の利回りが低下し、金融市場の値動きが大きくなるなか、世界公益株式は、利回り面での魅力や、ディフェンシブ性などを背景に相対的に低いリスクで高いリターンを実現しています。

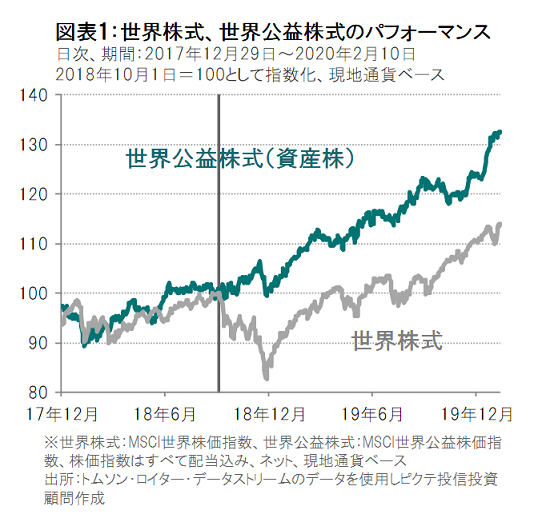

世界公益株式は高値を更新し、上昇トレンドを継続しています。

2018年以降、米国の金融政策動向、各国の政局不安や貿易摩擦などを背景に景気の先行き不透明感が高まっており、国際通貨基金(IMF)の世界経済見通しも下方修正されています。こうした環境下、世界の株式市場はこれまで相場をけん引してきた企業業績の成長ペースの低下が懸念されるなかで、世界の主要中央銀行の金融政策や米中の通商交渉の動向などに左右され、新型コロナウイルスによる経済への影響懸念も台頭し、金融市場は値動きの大きい展開となっています。

こうした環境下、資産株の代表格である公益株式は業績が景気に左右されにくい特性(ディフェンシブ性)や、他業種と比べて貿易摩擦の影響が少ない点、利回り面での魅力などが注目され、相対的に底堅く推移し、上昇トレンドを継続しています。(図表1参照)

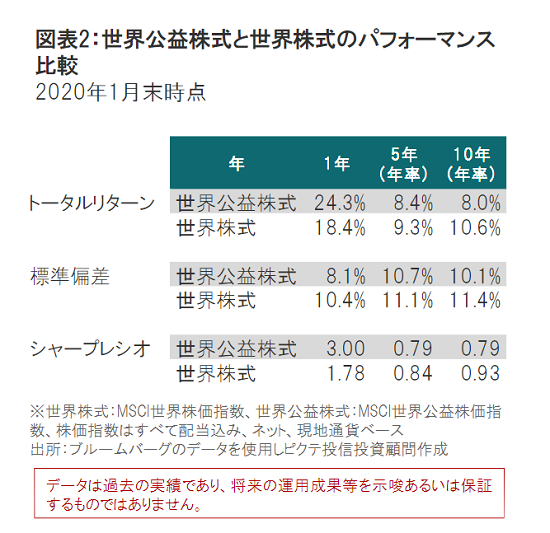

リスク(標準偏差)について、これまでの10年間(年率)と足元の1年間を比較してみると、世界株式が11.4%から10.4%へと低下するなか、世界公益株式は10.1%から8.1%へと大きく低下し、価格変動の安定性が高まりました。一方、世界公益株式のリターンはこれまでの10年間(年率)では8.0%と世界株式の10.6%を下回りましたが、直近の1年間でみると24.3%と世界株式の18.4%を上回り、パフォーマンスが向上していることが分かります。この結果シャープレシオは0.79から3.00へと変化し、リスクに対する投資効果が大きく改善しています。(図表2参照)

価格変動の安定の背景には、1)公益株式の低い地域相関、2)為替の通貨分散が効き易くなったこと、3)公益企業の業績の安定性と高い利回り、4)低いデフォルト率、などが要因として考えることができます。

足元の高いリターンを支える要因として、世界経済の減速懸念や世界的な金融緩和の動きを背景に、世界国債をはじめとした債券の利回りが低下するなか、1)公益株式の配当利回りが世界国債利回りを上回り、利回り差の魅力が高まっていること、2)安全資産の利回り低下で代替としての投資魅力が高まっていること、3)産業ブームのサイクルを背景におよそ10年毎に到来する公益株式のパフォーマンスが株式全体を上回る「資産株の時代」が、到来しているとみられることなどが考えられます。

次にこれらの要因についてみていきます。

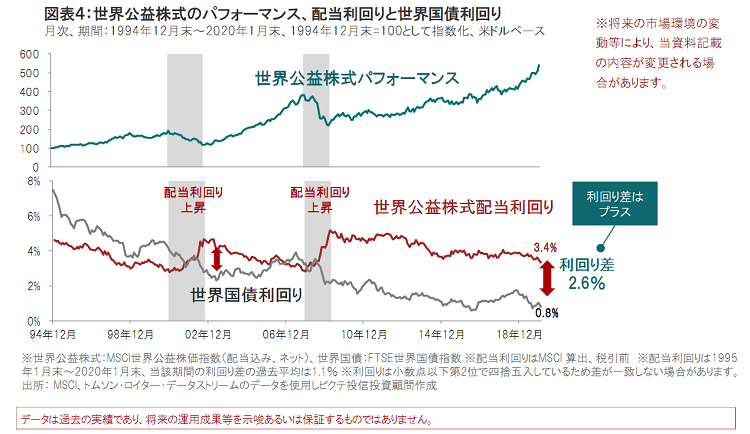

足元の高いリターンを支える要因の理由のひとつに、公益株式の配当利回りと世界国債利回りの利回り差の魅力が高まっていることがあげられます。

世界公益株式の配当利回りは、株価が上昇しながら、事業の安定成長と増配に支えられ過去5年間ほど3%台後半から4%台前半の水準で推移しています。一方、世界経済の減速懸念や世界的な金融緩和の動きを背景に、国債利回りが低下しています。そのため、世界公益株式の配当利回りと世界国債の利回り差は、2020年1月末時点で2.6%と過去平均を大きく上回る水準に拡大しています。インカム獲得という面でみても、公益株式の配当利回りの投資魅力が高まっています。

これまでの成長をけん引してきたFAANGをはじめとした成長企業の業績の伸びが鈍化し、市場の不透明感が高まるなかでは、安定した利回りを求めて、安全資産へのシフトが加速すると考えられます。

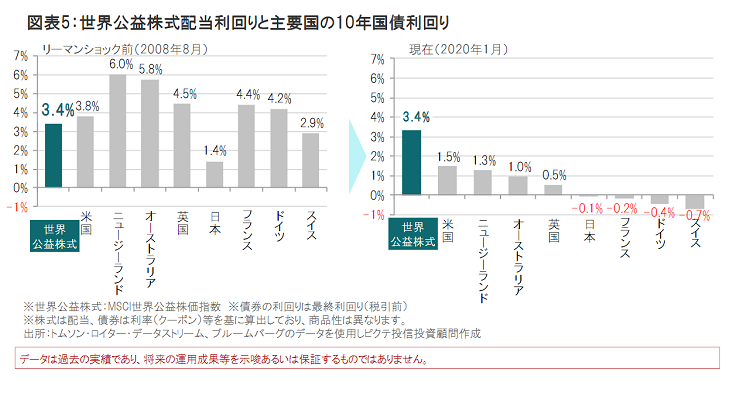

リーマンショック前と比べると、安全資産とされる主要先進国の国債利回りは過去最低水準となっています。日本や欧州主要国の10年国債利回りはマイナスとなっています。こうした環境下、安全資産の利回り低下で安全資産の代替としてディフェンシブ性が高く、リーマンショック前並みに配当利回りが高い水準にある世界公益株式の投資魅力が高まっており、選好される場面もあるのではないかと考えられます。(図表5参照)

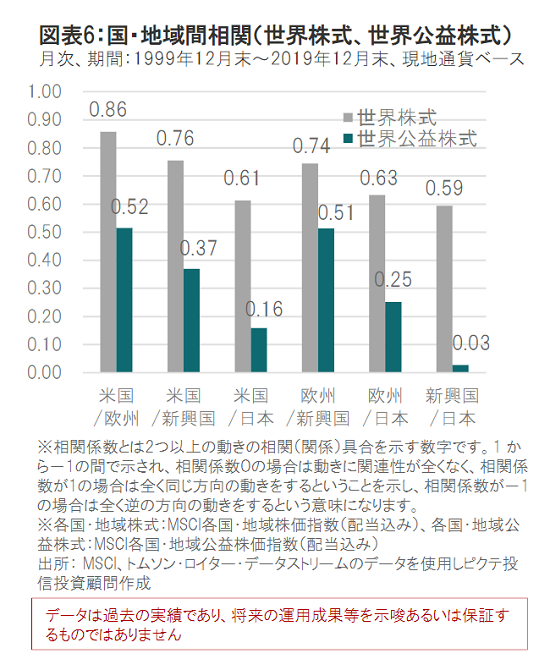

過去の実績では、世界公益株式の国・地域の相関は世界株式の国・地域相関と比べて低い水準です。(図表6参照)

この背景には1)公益事業は、電力・ガス・水道など日常生活に必要不可欠なサービスを国・地域のなかで提供しています。このため、貿易戦争など世界的に影響を及ぼす事象の直接の影響を受けにくいこと、2)主な公益事業は規制下にあり、この規制の影響を受けますが、事業地域の規制環境は地域ごとに異なることなどがあげられます。

このため、世界公益株式は様々な国・地域に分散投資することで、より高い分散効果が期待できます。

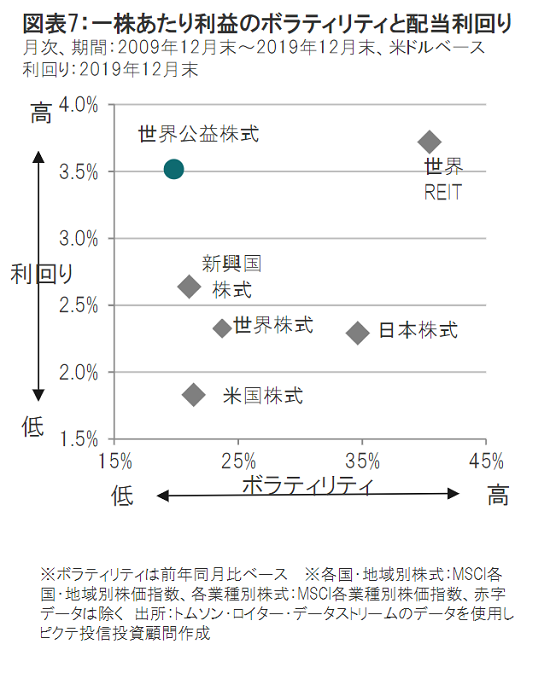

公益株式は主要国・地域株式と比べて配当利回りが高く、かつ公益企業の収益の変動は小さいという特徴があります。

公益事業は、電力・ガス・水道など日常生活に必要不可欠なサービスを提供しているため、公益事業の多くは規制当局によって一定の収益を確保できるように料金設定ができるようになっています。このため、相対的に業績が安定しており、配当を多く出す企業が多く存在します。また、公益株式の配当利回りは、市場の平均よりも高い特徴があります。(図表7参照)

こうした、業績の安定性や配当利回りの高さが公益株式の価格変動の安定性に寄与していると考えられます。

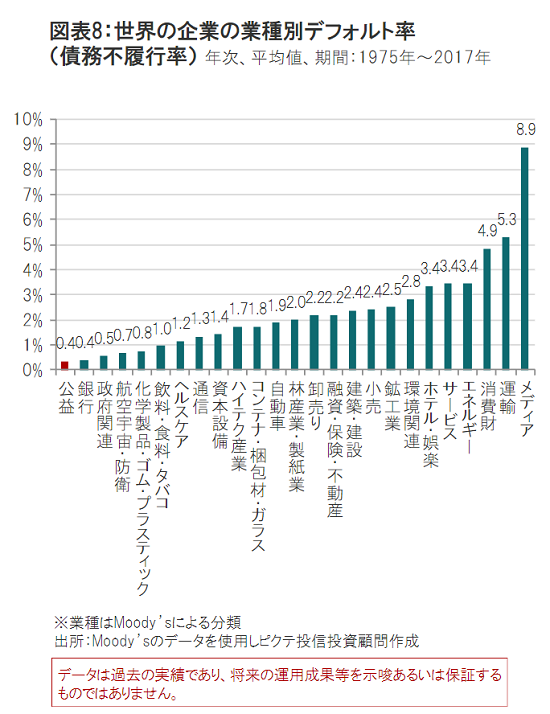

世界の公益企業は日常生活に不可欠なサービスを提供しており、業績が安定していることから、デフォルト(債務不履行)率も相対的に低く(図表8参照)、倒産しにくい業種であるといえます。こうした特性も、世界景気の先行きや金融市場の不透明感が高まるなかでより注目され、価格変動の安定に寄与している要因と見られます。

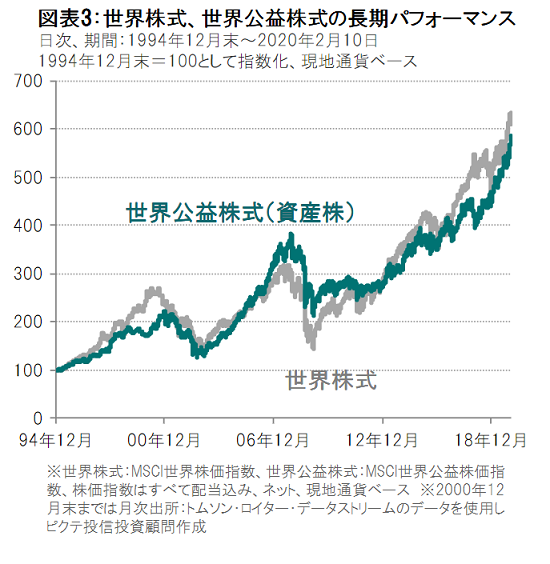

中長期的にみても、公益株式が転換点を迎えている可能性があります。

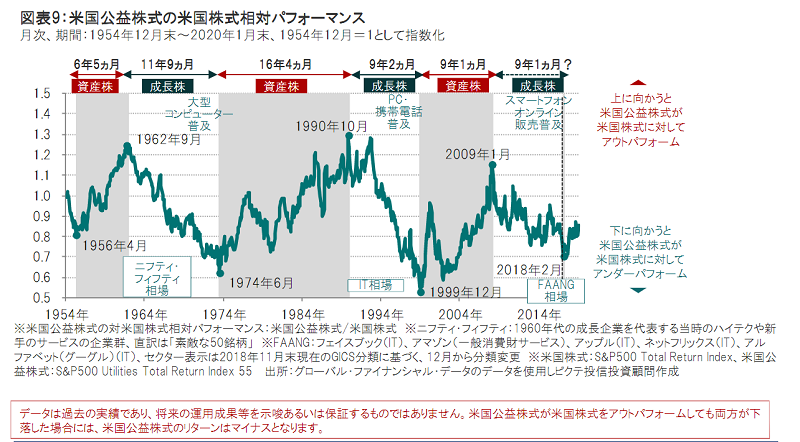

過去60年以上の米国市場の例をみると、新サービスや新商品の市場拡大を背景に米国株式全体のパフォーマンスが米国公益株式(資産株※注)を上回った時期(成長株の時代)と、逆に米国公益株式のパフォーマンスが米国株式を上回った時期(資産株の時代)が、約10年毎に繰り返してきたことがわかります(図表9参照)。

※注:資産株とはインカム株式とも呼ばれ、安定的な配当収入と緩やかな株価の上昇が期待できる株式です。公益株式は資産株の代表格のひとつです。

資産株の代表格である公益株式は電力・ガス・水道・電話・通信・運輸・廃棄物処理・石油供給などの日常生活に不可欠なサービスを提供しているため、業績が景気に左右されにくく(ディフェンシブ性が高く)相対的に安定しています。

金融市場は値動きの大きい展開となるなか、公益企業のディフェンシブ性や他業種と比べて貿易摩擦の影響を受けにくい点、利回り面での魅力などが注目され、相対的に底堅く推移し、上昇トレンドを継続してきました。

一方で欧州連合(EU)による個人情報保護を大幅に強化する新規制、中国通信大手ファーウェイの米国政府による事実上の禁輸措置の発動、巨大なITプラットフォーマーによる寡占状況に対する政府の規制の導入懸念など様々な障壁が台頭してきています。

こうした環境下にあっても、引き続きテクノロジー企業は世界の経済成長をけん引していくと期待されますが、社会への影響が大きくなるほど、様々な規制の対象となり、利益成長の足かせとなる可能性には留意が必要と考えます。

歴史を振り返ると、産業のイノベーションが起こり普及が一段落しブームが終焉すると、公益株式などの資産株の収益見通しの安定性や利回りの魅力などが注目され資産株がアウトパフォーム、再びイノベーションが起こると成長株ブームが再来し、再び成長株がアウトパフォームする、といったサイクルを繰り返しています。

実際、世界公益株式、米国公益株式はともに2018年2月頃を直近のボトムとして、株式市場全体のパフォーマンスを上回って上昇しており、約9年ぶりに資産株の時代が到来した可能性があります。世界経済の先行き不透明感が高まっているため、公益株式に注目が集まる可能性があると考えます。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。