- Article Title

- 新興国市場モニター:新興国の財政政策分析

2020/06/18

先回の「新興国市場モニター」では、新興国の新型コロナウイルス対策のうち金融政策を取り上げましたが、今回は、財政政策について、どの国が最も大きな調整を強いられ、どの国のリスクが相対的に高いかを分析します。課題が山積するブラジル、トルコ、南アフリカの3ヵ国は特に脆弱だと思われます。

先回取り上げたリスク回避の例では、資金調達に際して海外投資家への依存度が最も高い国の通貨が最も大きな打撃を受けたことを確認しました。こうした経常赤字国の通貨は、年初来で13%程度下落しています。以下では、インド、インドネシア、マレーシア、ブラジル、メキシコ、コロンビア、トルコ、南アフリカ各国の詳細な分析を試みます。

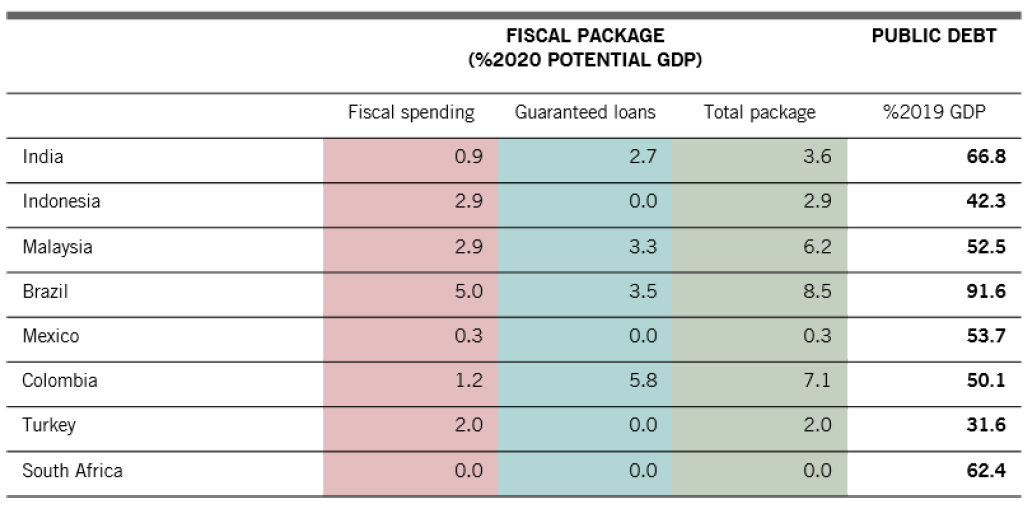

上記8ヵ国の財政刺激策の総額は、ブラジルがGDP比8.5%、コロンビアが同7.1%と一見、巨額に見えますが、信用保証付き融資の大半は、企業が危機を乗り越えるためのつなぎ融資であり、返済が「義務」付けられているため、必ずしも公的債務を増加させるわけではありません。「義務」に注意が必要なのは、融資を受けた企業が倒産しないこと、或いは、融資を行った政府が債務免除(債権放棄)を行わないことが前提となっているからです。

図表1:経常赤字を抱える主要8ヵ国の財政刺激策

2020年5月時点

公的債務に影響を及ぼす財政支出のみに焦点を当てて考えると、ブラジル以外の国は、資金調達の必要性と調達能力の均衡が、概ね、取れているように思われます。

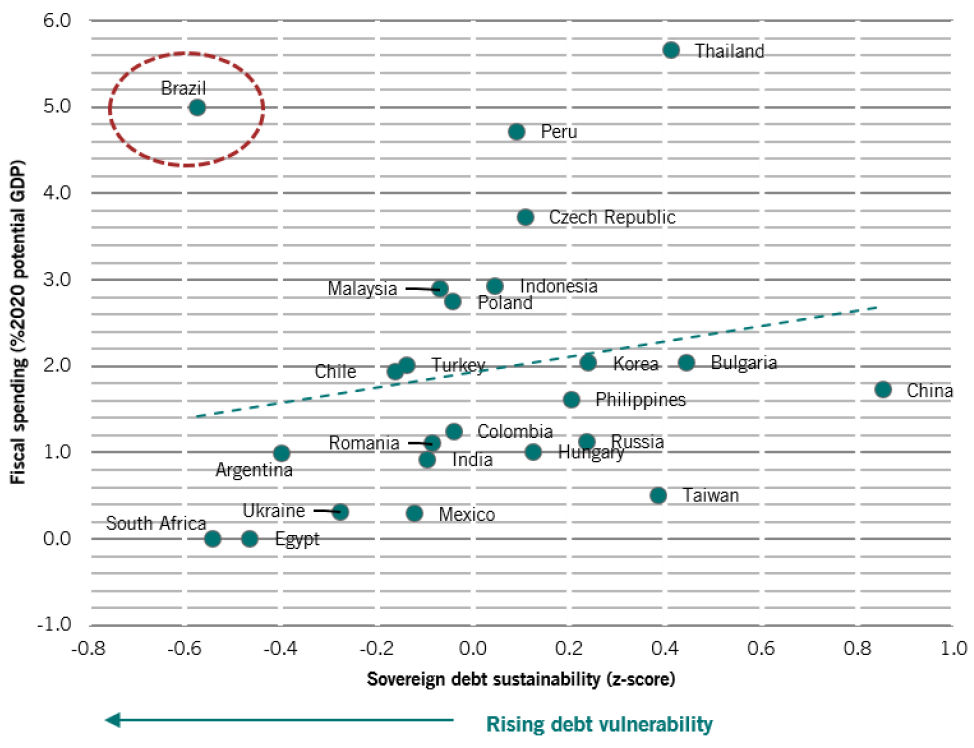

もっとも、公的債務は検討すべき指標の一つに過ぎません。ピクテが独自開発した公的債務の持続性(スコアリング・)モデルに6つのファクターを投入し、各国の財政刺激策と対比して分析した結果を示したのが図表2です。

図表2が示しているのは、財政刺激策の規模が相対的に大きいのは債務の持続性が相対的に高い国だということです。換言すると、ソブリン・リスクが高い国ほど財政刺激策の規模が小さいということになります。(公的債務が高水準に積み上がり、財政刺激策の規模が小さい)こうした国のグループには、南アフリカやインドが含まれます。一方、この点でも他国と異なるのがブラジルで、新興国ではタイに次いで2番目に規模の大きい予算(3,800億レアル)が議会を通過したところです。

図表2:新興国の財政支出と公的債務の持続性スコア

時点:2020年5月、縦軸:財政支出(%、2020年潜在GDP比)、横軸:公的債務の持続性(Zスコア)

ブラジルを除くと、新興国の財政悪化の度合いは、先進国よりも遥かに小さいはずです。GDP比で見た直接的な財政刺激は、先進国の4.2%に対し、新興国は1.6%に留まるからです。また、新興国は民間セクター向けに保証付き融資を供与することについて、先進国よりも遥かに慎重な姿勢を維持してきました。

では、過度に慎重な対応をとることは可能でしょうか?明らかなリスクは、財政政策は規模が小さ過ぎると効果がなく、経済全体のコストを増す結果になるということです。経済活動の停止は税収の減少を通じて歳入の減少をもたらすため、財政が悪化する結果となるからです。南アフリカを例に取ると、2020年通年の名目GDPが3.7%のマイナス成長となった場合、歳入は5%の減少が見込まれます。

経常赤字を抱える新興国の一部は、今後数ヵ月、細心の注意を払って入り組んだ道を歩んでいかなければなりません。過度の財政刺激を行って債務を持続不可能な水準に膨らませ、通貨の暴落と経済の崩壊を招くリスクを冒すのか、それとも、規模の小さ過ぎる財政刺激を行って、景気の低迷が歳入不足と通貨の暴落を招く状況に陥るのかのどちらかだからです。

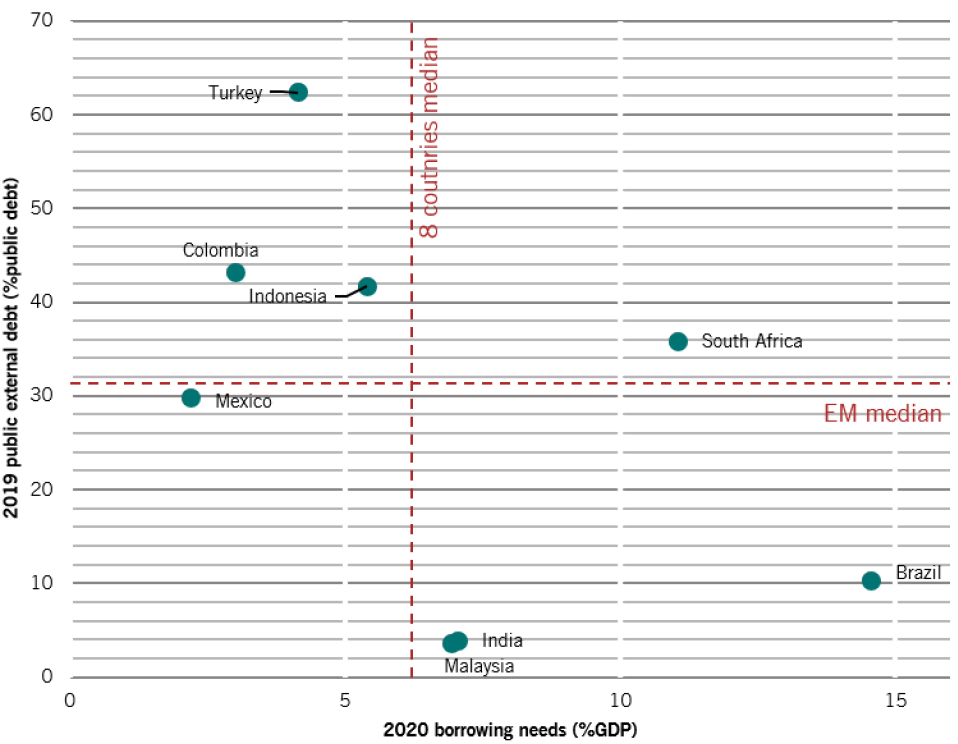

考慮すべき重要な要因は、公的債務に占める国内投資家と海外投資家の割合です。図表3が示しているのは、公的債務の85%以上を国内投資家が保有する、ブラジル、インド、マレーシアのスコアが高いということです。一方、コロンビア、インドネシア、南アフリカ、とりわけトルコは海外投資家の保有比率が新興国の中央値を上回っています。

図表3:新興国の借入ニーズと海外投資家の保有比率

縦軸:2019年の対外債務(%、公的債務総額比)、横軸:2020年の借り入れニーズ(%、GDP比)

借入ニーズが最も大きいのはブラジル、公的債務に占める海外投資家の保有比率が最も高いのはトルコですが、最も脆弱なのは、巨額の借入を必要とし、かつ、公的債務の海外依存度も高い南アフリカだと思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。