Secular Outlook ピクテの長期展望 - 2022 -

「Secular Outlookピクテの長期展望」第9号をお届け致します。

今年も、今後5年を通じて金融市場に最も大きな影響を及ぼすことが予想されるトレンドについて考察します。

今後5年間は、投資家にとって極めて難しい局面となることが予想されます。政府および民間債務の膨張、人手不足、増税、政府による介入の強化等が、経済成長の減速を意味しているからです。更に、地政学的緊張の長期化や、向こう2年で景気後退局面(リセッション)入りする公算が極めて大きいことも懸念されます。

インフレも深刻な問題です。世界各国の中央銀行は、高止まりするインフレ率を、いずれは各行の目標水準に戻すことが出来ると考えますが、物価上昇圧力の後退は緩やかなものになるでしょう。今後5年のインフレ率は、概ね過去の平均を上回って推移し、その振れ幅も大きなものになると思われます。

このような環境下で、投資家が主要資産に期待する現実的なリターンは、過去の水準を遥かに下回ることが予想されます。株式と債券の資産配分を50%ずつとしたポートフォリオのインフレ調整後リターンは、長期平均の半分程度に留まることが予想されます1。

リターンの不足分を補うためには、幅広い市場に目を向け、これまでよりも多くのリスクを取る姿勢が求められます。具体的に、新興国市場や、クリーンエネルギー、自動化等の長期成長が見込まれる業種および個別銘柄を中心に株式の配分を増やすことです。また、リスク量を増やす分、リキッド・オルタナティブ(流動性や透明性が高いヘッジファンド戦略等)や実物資産を組入れ、ポートフォリオの分散を徹底することも重要です。

債券市場では、インフレと金利上昇が、特に、先進国国債のリターンを押し下げると考えます。一方、米国の投資適格社債および新興国債券の一部には投資妙味があり、中でも、中国国債はリスクとリターンが均衡しており、リスクに見合ったリターンが期待されます。

通貨市場では、ファンダメンタルズからの乖離が際立つ米ドル高が下落(米ドル安)に転じると予想します。もっとも、通貨市場における米ドルの優位性は、緩やかに低下するものの、長期的には外貨準備の基軸通貨としての地位を維持し続けると考えます。

ピクテの分析から得られたもう一つの結論は、インフレ調整後ベースで十分なリターンを獲得するには、戦術的な資産配分がかつてないほど重要になるということです。このように困難な投資環境では、ベータではなく、アルファが重要です。

ピクテ・アセット・マネジメント

チーフ・ストラテジスト

ルカ・パオリーニ

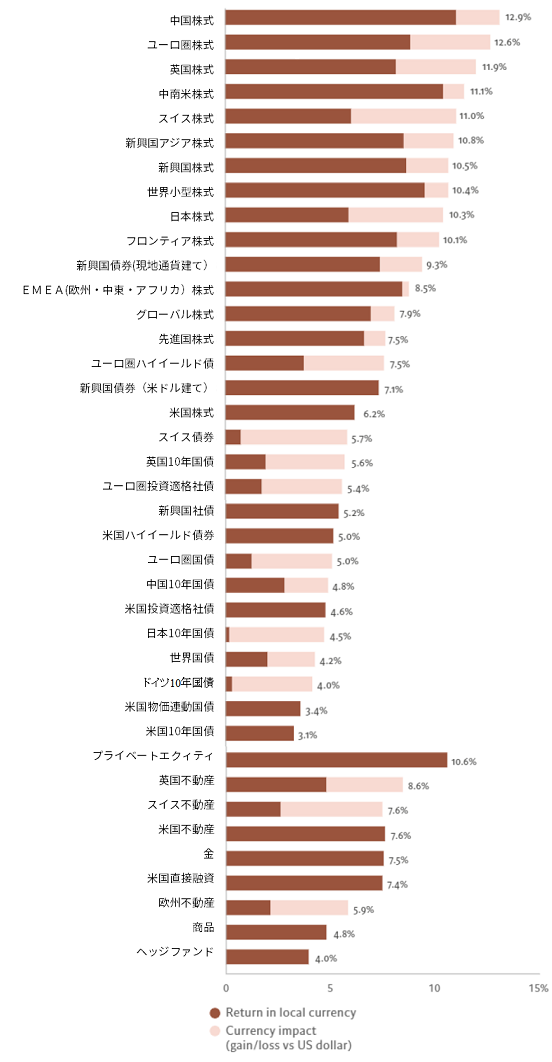

図表1:資産クラス別リターン予想

5年、年率、%

Source: Pictet Asset Management,

forecast period 30.04.22 - 30.04.2027

1 ピクテによるグローバル株式およびグローバル債券のリターン予測(米ドル・ベース)ならびに過去30年平均との比較に基づいた試算

新型コロナウイルスのパンデミック(世界的大流行)がマクロ経済に及ぼした最も大きな影響は、中国と日本を除きほぼ全ての主要国でインフレが発生したことです。インフレ率は総じて5%を上回って推移し、多くの国で1980年初頭以降、最も高い水準に達しています。こうした中で投資家が頭を悩ませているのは、足元のインフレが一過性のインフレなのか、それとも1970年代のような賃金上昇を伴う長期的なインフレなのか、ということです。

ピクテでは、2022年の主要国のインフレ局面は短期間で終息すると考えていますが、1990年代初頭以降でみられた安定的かつ低水準のインフレに戻る可能性は低いとみており、先進国の多くでは、これまでより大きく上下しながら、概ね2%~3%のレンジまで均衡水準が上昇すると考えています。

つまり、およそ50年前の長期的な大インフレ期に逆戻りする公算は小さいものの、インフレ率、債券利回りともに、長期的な目線で底打ちした可能性が高いと考えられます。こうした予想の根拠としては、ESG(環境・社会・企業統治)への懸念は言うまでもなく、供給の逼迫や、人口動態の変化、反グローバル化などが挙げられます。

1970年代の再来か?

足元の経済状況を1970年代の高インフレ局面の引き金となった1960年代の状況と比べると、特に米国については多くの類似点が指摘できます。例えば、1960年代の米国の国際収支は、過剰な需要と割高なドルに起因して巨額の赤字だった上に、財政収支も赤字でした。また、政府債務についても同様です。1970年代はベトナム戦争のコストが嵩み、政府債務が高止まりしていました。足元における政府債務も、コロナ禍とグローバル金融危機(GFC)などへの対応に起因して高水準となっています。一方、金融政策は米連邦準備制度理事会(FRB)が景気拡大局面で経済の需給の緩み(スラック)を重視し過ぎたことなどから、いずれの場合も過度に緩和的でした。

他にも、財政ポピュリズムや分配重視の政策への転換、グローバル化の停滞、米ドルの優位性を巡る疑問、経済成長を重視する金融政策などが類似点として挙げられるでしょう。これらはいずれもインフレ率および債券利回りが長期的な底を打った可能性を示唆しています。

しかし、1970年代の大インフレの一部の要因は、当時の状況に固有のものでもありました。

例えば、ブレトンウッズ体制の終焉は重大な出来事でした。また、1973年の第一次オイルショックは、足元の物価上昇と比べても、桁外れに甚大な影響をグローバル経済に及ぼしました。

インフレ圧力は1970年代初頭には既に醸成され始めていましたが、これが後の「ニクソン・ショック」を引き起こす結果となった上、第一次オイルショックによって生じた賃上げや物価上昇が、一過性のインフレを長期的なインフレに変えたものと思われます2。

大インフレ期ではないものの

歴史は往々にして繰り返すものですが、今回はそうはならないように思われます。つまり、大インフレ期の再来の公算は小さいということです。

ピクテが長期のインフレリスクを相対的に楽観視するのは、一つには期待インフレが、中央銀行のインフレ目標水準近辺に留まっているためです。こうした状況は、過去30年間、物価の安定を維持してきた中央銀行に対する信認を裏付けるものであると考えます。1960年代から1970年代にかけてのFRBはインフレ抑制に対して力不足だったように思われますが、現在では世界各国の中央銀行が、物価上昇圧力を抑え込むためのツールを備えているとの理解が一般的です。

かつてインフレの波及経路であった労働市場でも、今となっては中央銀行が特に強力な影響力を及ぼすことが可能となりました。

1970年代には、賃金上昇を通じて自立的なインフレが定着しました。賃金は労働市場の需給と期待インフレの二つの要因によって決まりますが、前者は景気サイクルに左右され、失業率がいわゆる自然失業率を下回った時点で賃金上昇圧力が強まる傾向があります。これに対して、後者による賃金上昇圧力は、労働者の期待インフレが上昇し始めた時点で強まります。中央銀行はこの点で影響力を発揮することが可能です。

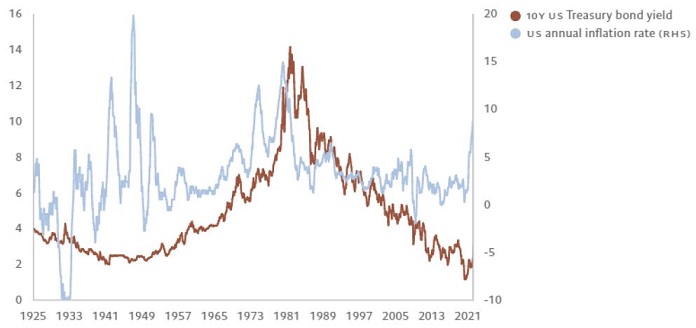

インフレは周期的、それとも長期的なのか?

図表2:米国10年国債利回りと米国消費者物価指数トレンドからのかい離

Source: Refinitiv, BEA, Pictet Asset Management;

data covering period 01.01.1925 - 31.05.2022

中央銀行の信認が維持され、適切なインフレ目標の枠組みが設定されているとの見方が広く受け入れられている限り、インフレ率が目標から大きく乖離する状況は想定しづらいと考えています。期待インフレが大きくぶれるのは、トルコやアルゼンチンといった中央銀行がインフレ抑制の信認を失った国に限られます。サーベイ結果や市場価格から推測する限り、先進国の中央銀行が信認を失ったことを示唆する兆しはこれまでのところ見受けられません。

もっとも、過去に例のない金融政策が行われていることが状況を複雑にしています。

2008年のグローバル金融危機以降、各国政府は財政の建て直しを大きなテーマとして掲げてきましたが、足元では、巨額の財政支出を賄うための新しい手法を見出そうとしています。大インフレ期には政府予算は概ね均衡していたのに対し、現在は各国政府における財政ファイナンスの必要性が高まっているように思われます。実際にこうした背景を受けて、フェデラルファンド・レート(FF金利)は足元の需給ギャップで正当化される水準を5%~7%下回って推移してきました。

量的金融緩和が伝統的な金融政策のツールとなりつつある中、「現代貨幣理論(MMT)」3は政策策定における一つの前提になろうとしています。

インフレは、究極的には政策の選択の帰結です。政治家は、選挙公約に盛り込んだ経済政策や優先課題に基づいて中央銀行の総裁や議長を指名します。どの国にも、その国の文化や歴史、人口動態などを反映して、広く社会に受け入れられるインフレ水準があります。このインフレは、インフレが起きなかったとしたら不可能だったことを実行可能にします。例えば、インフレは貨幣価値の低下を通じて年金受給者に代表される債権者(資金の出し手)から、若年層に偏る債務者(資金の借手)に購買力を移転することができます。

もっとも、ただで恩恵が受けられるわけではありません。インフレは言うならば税金であり、主に資本の蓄積の取り崩しと全要素生産性の低下を通じて、経済成長にマイナスの影響を及ぼすためです。

インフレをもたらす要因は何か?

今後5年の経済が大インフレに戻る可能性は低いとしても、多くの要因がインフレのトレンドを押し上げることが予想されます。

短期的には、新型コロナウイルスに起因する家計や企業の過剰貯蓄やサプライチェーンの混乱などが挙げられます。供給不足が懸念されるのは、コロナ前から投資不足が顕著だったコモディティ市場に限らず、その他の分野でも同様です。例えば、住宅市場や労働市場にも供給に制約が見られます。労働市場における人手不足はコロナ前から明らかであり、求人倍率は上昇基調にありました。同様に、生産設備の供給不足も深刻です。ピクテの試算では、先進国ではこれまでで初めて減価償却費に対する設備投資の比率が1を割り込んでおり、実物資本のストックが縮小していることを示唆しています。

懸念されるのは、供給制約の一つである労働力不足がすぐには解消されない可能性が高いことです。大きな要因の一つは人口動態でしょう。「ライフサイクル理論」4にしたがって考えると、資産を築いてきたベビーブーマー世代が引退すれば、貯蓄を取り崩し、消費を拡大させることが予想されます。足元では、コロナ禍で早期退職者が急増しており、貯蓄を取り崩し消費に充てる形で、インフレのトレンドを加速させています。

生産年齢人口は、今後10年のうちに低下し始めることが予想されます。中国は、生産年齢人口が縮小しつつある先進国の仲間入りを果たしていますが、こうした状況もインフレ圧力を強めるでしょう。また、米国国勢調査局が2022年年初に公表したデータによれば、米国では、コロナ禍において移民の減少、人口の老齢化、出生率の低下が一段と進み、2021年の人口増加率は過去最低を更新しました。

人口の移動や都市化も重要な要因です。アラン・グリーンスパン元FRB議長は、自身の著書である「波乱の時代」の中で、中国などの新興国における、農村から工場や都市部への労働者の移動が減速し始める時点が、世界のインフレ局面の転換点になるだろうと予測していますが、今まさにそうした状況が起ころうとしています。

反グローバル化の動きもインフレを押し上げると考えられます。2001年の中国の世界貿易機関(WTO)加盟は世界経済に供給面で衝撃をもたらしました。何百万人もの若くて安い労働者が世界の労働人口に加わり、先進国の多くで最終原価の60%から70%を占める賃金に強力なインフレ下押し圧力をかけたからです。

しかし、昨今の貿易制裁、関税の引上げ、国家安全保障等はいずれもグローバル化の動きを巻き戻そうとしており、貿易の縮小に伴う供給制約や経済の効率性の低下が危惧されます。

こうしたトレンドの多くは自然の成り行きに沿ったもの

グローバル化の動きは2008年の金融危機前に既にピークを付けていたことに加え、政府や企業がコロナ禍において、製造拠点を国内に回帰させ、国内での雇用に重点を置いたことで反グローバル化への転換を促したように思われます。

製造拠点については、すべての海外拠点を国内に回帰させるのではなく、一部の国内回帰と近隣諸国への移転などにとどまる公算が大きいですが、サプライチェーンの再構築や賃金裁定の効果が低下することがインフレ上昇圧力となることは疑いようがありません。

すべての利害関係者(ステークホルダー)に配慮する「ステークホルダー資本主義」の台頭も長期的なインフレ上昇圧力です。これまで以上に、多くの政府や企業、個人投資家は環境や社会への配慮をした上で意思決定を行っています。

過去に発行した 「ピクテの長期展望」では、各国政府はますます社会的不平等や気候変動への対応を迫られていることを取り上げました。米国、ドイツ、英国、日本、韓国といった多くの西側諸国では最低賃金の引き上げが行われていますが、事業の細分化が進む中で企業が価格決定力を強めている状況や、自動化の普及によるディスインフレ圧力が限定的であることを勘案すると、投入コストの増分の多くは消費者に転嫁される公算が大きいと考えられます。

経済的不平等も注目を集めています。米国の可処分所得に対する純資産の倍率は、金利の低下などによる資産価値の上昇を受け、長期平均の5.5倍から8倍にまで上昇しています。今となっては、平均的な労働者が米国市場で平均的な株式を購入するには、1960年から1990年代と比較して4倍の労働時間が必要です。こうした資産価値の拡大は、長期的なディスインフレへの対応として行われてきた極めて緩和的な金融政策によってもたらされたものです。

とはいえ、こうした状況は、向こう数年のうちに、一部反転することが予想されます。資産価値の上昇以上に賃金が上昇する可能性があるためです。また、賃金労働者は資産家以上に所得の多くを消費に充てる傾向が強いため、消費の上昇圧力に繋がると考えています。

温室効果ガス排出量の「ネットゼロ目標」への移行や気候変動に配慮する経済にもインフレ圧力が内在しています。これは、炭素税や国境炭素税の導入の直接的な影響です。つまり、大気汚染や炭素排出、その他の環境負荷をもたらす活動にかかるコストを企業に負わせる、いわば外部不経済の内部化といえるものです。間接的な影響には、環境に優しく持続可能なインフラ施設の整備に伴う巨額の設備投資に因るものが挙げられますが、グリーンエネルギー・コストの削減によってディスインフレ効果が得られるまでには長い時間を要します。コンサルティング大手のマッキンゼーは、地球温暖化による気温上昇幅を1.5℃以下に抑えるために必要となる実物資産への設備投資の増分は、2050年までの期間、年間、国内総生産(GDP)比3%程度に相当すると試算しています5。

デジタル化によるディスインフレ効果は薄れつつあるように思われます。技術革新が急速なスピードで進み、生産性の上昇が単位コストひいてはインフレを押し下げ続けていることは事実です。また、自動運転、量子コンピューター、人工知能(AI)、ウェアラブル技術、医療技術や遺伝子治療に関連する機器などはその大きな可能性を秘めているといえるでしょう。一方で、米国のテクノロジー機器は、1960年代以降、初めて価格が上昇しています。価格上昇率は、昨年(2021年)一年で2.6%に達し、1960年代以降、年間平均で13%下落していたのとは対照的です。これにより技術革新のスピードが減速し、インフレ下押し圧力が薄れていることが示唆されます。

インフレを誘発する選択

結局のところ、インフレは経済政策に左右され、従って、政治的選択の帰結です。今となっては、足元のインフレの急高進は財政政策と金融政策の過度な緩和が根源となっていることは明らかです。

主な要因の一つとして、中央銀行が金融政策の枠組みを 、事実上、変更した点が挙げられます。FRBはこの転換の先駆者となり、厳密なインフレ目標に替えて平均インフレ目標を設定しましたが、実際面ではこの変更によって金融政策の転換に遅れが生じ、景気循環増幅効果をもたらしています。また、結果として景気循環サイクルを通して、金融政策がより緩和的になりました。ピクテでは、平均インフレ目標への転換は、FRBのインフレ目標を約2%から2.5%に上昇させるのと同程度の影響があると試算しています。

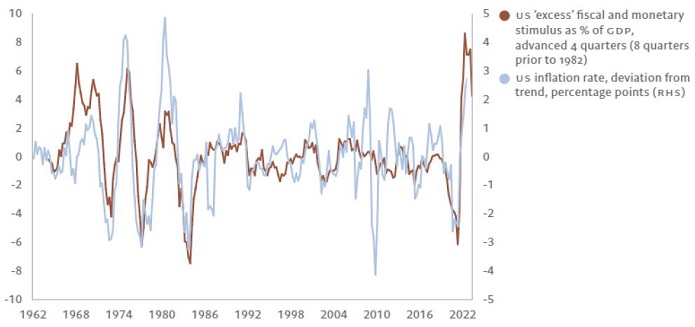

過剰なインフレ

図表3:米国の金融・財政刺激策(GDP比、%)と米国消費者物価指数

Source: Refinitiv, CBO, Pictet Asset Management. 'Excess' fiscal stimulus is a measure of how much the government budget deficit exceeds the level consistent with the stage of the business cycle (i.e. the output gap - the difference between real GDP and real potential GDP), 'excess' monetary stimulus is the deviation from trend of us M2 to potential nominal GDP. **Trend inflation rate is calculated using an H-P filter. As of 01.01.2022

中央銀行が極めて困難な立場にあることは明らかです。数年、超緩和政策が続いた結果、使われていないキャッシュが積み上がっており、今後10年間、マネーの流通速度が2008年のグローバル金融危機後の平均水準に戻った場合、中立的な金融政策の下、マネーサプライの伸びが名目GDP成長率に沿っていたとしても、米国の年間インフレ率は5%程度に達することが予想されます。足元のインフレ率を下回ったとしても、FRBのインフレ目標を2倍以上上回る水準です。

物価の安定という責務(マンデート)の遵守よりも経済成長の維持を優先する中央銀行の政策は、高いリスクを伴います。想定外なインフレの急加速を警戒し、FRBがタカ派的姿勢を強めた結果、債券投資家は過去40年で最も大きな損失を被っています。行き過ぎたインフレの長期化は、厳しい政治的反動をもたらすリスクがあり、中央銀行はルールに基づく枠組みに沿って金融政策を行うべきではないかとの議論が再燃する可能性もあると考えます。そうした手法を用いる金融政策は現代版金本位制に近いものと言えるかもしれません。インフレの行き過ぎは、先進国における賃金の物価スライド制や物価統制あるいは経済規模が小さい幾つかの新興国におけるドル化等、経済的に非効率な解決策(ソリューション)への需要を刺激する可能性もあります。

その一方で、中央銀行が「財政支配」に屈する可能性も考えられます。これは、政府が自由に支出を増やせる状況を維持するため、インフレ率を遥かに下回る水準に金利を抑え込む「金融抑圧」の状況を意味します。この場合、現政権が選挙で負けない程度に、インフレ水準に抑えることが唯一の制約になります。

政府債務が膨らむ中、政治家は社会保障の拡充やグリーン投資を約束していることから、財政規律の維持に対する政府の信認は失われつつあります。一方、大衆迎合主義(ポピュリズム)が優勢となり、金融政策と財政政策はかつてないほど統合されています。

対して、インフレを上手く利用して膨れ上がった債務を解消していくというのも、理論上は簡単ですが、実際は容易ではありません。例えば、国際通貨基金(IMF)の元チーフ・エコノミスト、オリヴィエ・ブランシャール等が提唱したインフレ目標の引き上げは特に効果が高いとは思われず、望まれない副作用を伴うことが予想されます。ペンシルベニア大学、ウォートン校に所属する研究者は、インフレ目標をFRBの目標とする2%から5%に引き上げた場合、GDPは1%低下し、政府債務は10年間で20%圧縮されると試算しています6。

より可能性が高いのは、金融当局が景気循環的なインフレに対応しつつも、金融抑圧の限界を試し続けることだと考えます。負債コストを持続可能な水準に留めるために必要な金融抑圧と、インフレスパイラルを生じさせるリスクの二律背反(トレードオフ)は、均衡金利を決める鍵になると考えます。

(緩やかな)トレンドインフレ

現行の財政および金融政策の枠組みを前提とし、0.5%の実質中立金利(R-star7)を想定してピクテが行った米国経済の分析が示唆しているのは、新常態(ニューノーマル)下の米国のインフレ率が2%から3%のレンジ内で推移する公算が大きいということです。

この水準は、景気循環を通してマイナスの実質金利が続くことを示唆しています。また、財政政策、金融政策ともに拡大の余地を残しており、景気循環調整後の基礎的財政収支が過去20年平均のGDP比3%の赤字から同5%の赤字に拡大しても、景気循環の平均インフレ率(3%)と整合的な状況が維持されると考えます。

こうした見方が前提としているのは、高インフレが経済成長に及ぼす総合的な影響は極めて限定的であり、名目成長率に及ぼす直接的な影響以上に負債を大きく減らすことはないとの考えです。言い換えると、政府が高インフレ期に租税のしきい値の引上げに失敗したとしても、政府が受ける影響は、課税額が査定される時点と納税時点のずれ(「オリベラ・タンジ効果」)に伴う税収減によって相殺されるということです。

高インフレが成長率を押し上げるのは、インフレが予期されずに発生し、かつ、10%から15%程の大幅な物価上昇が起こる場合に限られます。中央銀行がインフレ目標を引き上げたとしても、インフレは、一国の資源の配分に望ましくない歪みをもたらします8。

以上の点から、殆どの先進国のインフレ率は、向こう数年を通じて、過去20年平均を大きく上回る2%から3%のレンジ内で推移し、上下の振れ幅が増すと考えられます。また、インフレの上昇圧力には複数の要因がありますが、中央銀行の政策枠組みは、過去に比べて景気循環増幅効果を増すものとなっています。一方で、このインフレの上昇圧力は、高齢者層の要求によって限定されると考えます。高齢者層は、インフレが低位で安定推移する状況に慣れきっており、有権者として政府に多大な影響力を持っていることから、政府はインフレの長期化や過度の上昇を避けるよう対応に迫られることになりそうです。

ピクテは、今後5年の平均インフレ率を、米国は3.6%、ユーロ圏は2.6%と予想しています。いずれも、過去20年の中央値である2%を上回ります。日本は0.7%と予想しています。中国については、生産性の改善と人民元の増価が相俟って、平均2.2%と物価の安定が見込まれます。

弊社のインフレ予測が示唆しているのは、資産配分を見直し、金融資産から、コモディティや不動産等、妥当なバリュエーション水準にあると思われる実物資産に資金を移すことです。昨年(2021年)および2022年1~3月期にかけて発表されたインフレ指標が高位で推移する中、金融資産とは対照的に、また予想に反して、実物資産価格は過去最低水準に留まり続け、期待インフレの長期安定を示唆しています。

長期の転換点がインフレおよびインフレのボラティリティに及ぼす影響の詳細な分析については、第2部をご参照下さい。

2 https://files.stlouisfed.org/files/htdocs/publications/review/05/03/part2/Romer.pdf

3「現代貨幣理論」は、政府は財政政策を通じてマネーを創造できると主張し、中央銀行による政策金利の重要性を軽視した非主流の経済理論

4「ライフサイクル理論」:所得が増加する壮年期に蓄積した貯蓄を引退後に取り崩すという生涯所得に基づいた個人の消費性向を説明する仮説

5 The net-zero transition: What it would cost, what it would bring, 2022

6 https://budgetmodel.wharton.upenn.edu/issues/2021/10/21/can-inflation-offset-government-debt

7 完全雇用と安定的な物価上昇により経済の均衡が保たれている時点の自然利子率(中立金利)

8 Monetary Policy: Goals, Institutions, Strategies and Instruments,' Peter Bofinger, Oxford University Press, 2021, Julian Reischle, Andreas Schaechter

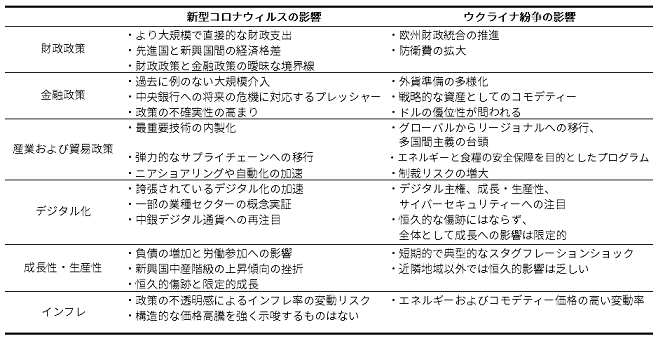

1世代(約30年)に一度しか起こらないような極めて重大な出来事が、この2年で2度も発生しています。新型コロナウイルス感染症の発生とロシアによるウクライナ侵攻です。2つの出来事は、経済面にも社会面にも広範かつ長期的な影響を及ぼすと考えます。

多極化する世界秩序の出現、環境に優しい社会への移行、従来以上に強靭な供給網(サプライチェーン)を構築するための政府・企業双方の取り組み等はコロナ前から存在していたかもしれませんが、2つの出来事を受けて、いずれのトレンドも、勢いと意義を増しているように思われます。

財政政策や金融政策等の分野では、長期的な影響がどのようなものになるかはさほど明確ではありませんが、2つの出来事と当局の対応は現在主流の経済政策に対する挑戦です。また、その結果としての政策の不確実性は、近い将来、投資家が直面すると思われる新たなリスクを示唆しています。

図表4:新型コロナウイルスとウクライナ紛争の影響

Source: Pictet Asset Management

財政政策

新型コロナウイルスとウクライナ紛争は、特に先進国における政府支出の増大を示唆しています。

新型コロナウイルスのパンデミックに起因する景気後退(リセッション)の特異な性格を受け、政策立案者は、過去に例を見ない規模と目標設定を伴った財政介入に踏み込んでいます。経済活動の突然の停止に対して雇用と所得を守る措置を講ずることは正当化されると考えますが、先進国政府の大盤振る舞いが際立ち、国際通貨基金(IMF)さえもが、伝統的な立場を極端に変えて、「可能な限り支出し、更に、僅かでも追加支出する」よう、各国政府を促したことが注目されます9。

こうした政府の気前の良さがインフレに大きな影響を及ぼしています。(「(1970年代のインフレとは性格の異なる)インフレの再来」の章をご参照ください)

また、危機対策の策定に係る先進国と新興国間の能力格差を際立たせています。IMFによれば、先進国のGDP比の景気浮揚策は新興国の場合の3倍に上りますが、国民一人当たりの財政支出は、新興国の平均250米ドルに対し、先進国平均は1,370米ドルと格差が更に広がります。

先進国政府は、将来の危機時にも同様の支援策が講じられることを有権者に期待させるという危険を冒していると考えます。政府が従来以上に大きな機能を担うことによって社会の保護と危機時の対応が増すとする「新しい社会契約」論は、そうした状態が確立された場合、政治の不確実性を増すと同時にインフレの振れを増幅させ、債務水準を持続的に押し上げ、長期的な低成長をもたらすきっかけになりかねません。

財政支援策の形態にも変化が見られ、直接給付への転換が顕著です。世界銀行によれば、現金給付金は、コロナ前の水準の2倍を上回ります10。かつて開発経済学の主流だった直接(かつ無条件の)現金給付が、高所得国でも受け入れられています。また、中銀デジタル通貨(CBDC)が現金給付の一手段となる可能性があり、中央銀行あるいは中央銀行を通じて政府が、国民のデジタル・ウォレット(デジタル財布)にマネーを振り込むだけで経済を刺激することが可能となるかもしれません。

一方、新興国では、過去20年にわたって進めてきた貧困の削減と平等な成長の促進の試みが逆回転しています。(高所得者層と低所得者層の)格差の一段の拡大が予想されるのは、低所得者層が教育や研修の機会を逸したことによって最も大きな影響を受け、人材育成に支障をきたしているからです。こうした状況は、新興国全域において、社会支援のための巨額の財政支出が継続的に必要となることを示唆しています。

特に欧州では、ウクライナ紛争も財政支出の拡大要因となっており、防衛ならびにロシア産原油および天然ガスへの依存度を引き下げることによってエネルギー源を分散させることに焦点があたっています。(防衛政策やエネルギー政策の)転換は、かつては財政規律遵守の優等生だったドイツに特に顕著に見られますが、ドイツの政策転換に係るコミットメントは、この先長年にわたる財政拡大の継続を示唆しています。欧州連合(EU)加盟国の中には、予算外の特別基金を創設して追加的な費用を賄うことを決めたドイツに追随する国が出てくるかもしれません。

政府債務残高に上限を設けるEUの財政規律は、新型コロナウイルスのパンデミック対応のため2020年以降、適用が停止されていますが、防衛およびエネルギー自立に要する費用を賄うため、2023年についても延長される可能性があると考えます。

EUの統合深化に向けた動きは明らかです。今回のパンデミックは、7,500億ユーロ規模の「次世代のためのEU復興基金」の迅速な創設を促しましたが、同様に、ウクライナ紛争が域内の共同防衛のための基金の創設を促すことになるかもしれません。

以上は、いずれも、政策の選択に起因するものであり、投資環境の不確実性を一段と増す可能性があると考えます。

金融政策

世界各国の中央銀行が新型コロナウイルスのパンデミックに際して、特に、新興国で講じた協調対応策は、規模や協調の範囲だけでなく、導入された施策(ツール)の複雑さと範囲の面でも、過去に例を見ないものでした。各国中銀は、銀行セクターに留まらず(銀行以外の)民間企業に対しても、流動性と信用を直接供与しました。

先進国では、2008年から2009年にかけての世界金融危機時の経験が活かされ、新興国は、各国が独自の資産買入プログラムの導入に踏み切りました。チリ、コロンビア、タイ等は社債を、一方、インド、韓国、フィリピン等は国債を買入れました。

新型コロナウイルスのパンデミックに起因する経済停滞の2つの重要な特性が、中央銀行の積極的な対応を正当化すると考えます。1つは、政府部門と民間部門間の資金の不均衡とは全く関係がなく、従って、資金の再配分の必要がない、外生的な衝撃(ショック)であることが明らかだということです。もう1つは、真にグローバルなショックであり、世界各国が、新たな条項を急いで批准するといった手続きを経ずとも、財政政策と金融政策の正統的な範囲から逸脱することが一様に許されたということです。こうした対応に伴って生じる問題は、かかる緊急時の対応が初期設定の(標準的な)対応となるリスクであり、そのことが、政策の不透明性を強め、(前述の通り)インフレの変動幅を拡大させることです。現行の政策が経済の軟着陸に成功し、インフレ制御が再び可能になった場合に、特に、こうしたリスクが顕在化する公算が大きいと考えます。

ウクライナ紛争が金融政策に及ぼす中長期的な影響はさほど明確ではないものの、世界の外貨準備の構成に影響を及ぼす可能性があると考えます。

ドルを中心とする金融制度の武器化は、ドルの優位性を崩す構造的な力を徐々に強め、中銀各行に準備資産の分散を促すものと考えますが、そうした状況に向かう歩みのペースは極めて緩慢なものになると考えます(第2部の通貨の章をご参照下さい)。

今のところ(中国が影響力を及ぼすアジア経済圏の通貨に対する人民元の他に)ドルを代替する信頼に値する通貨は見当たりません。例外は、代替が可能で、地政学上の不確実性の影響を受け難いコモディティです。金だけでなく、恐らく、銅、ニッケル、アルミニウム等、環境に優しい社会への移行に必須の金属も同様です。

産業および貿易政策

世界経済のグローバル化から地域化への転換は新しい現象ではありませんが、新型コロナウイルスおよびウクライナ紛争という2つの危機が転換のスピードを加速させています。

第一に挙げられるのは、散発的な都市封鎖(ロックダウン)や長期化する物流の目詰まりが世界の供給網(サプライチェーン)の脆弱性を露わにし、企業が原材料や部品の調達手段を見直す誘因となっていることです。サプライチェーンの再構築は、製造業の国内回帰、人件費の増加を相殺するための自動化の推進、企業の本拠地がある国の近隣諸国または地政学上の連携国の複数の拠点への調達および製造拠点の移転等、様々な形態で行われます。

中央政府も脱グローバル化を推進しており、最重要技術の内製化や(半導体、医薬品、環境に優しい社会への移行に必須の技術等)、重点産業をけん引する最優良企業(「チャンピオン企業」)の育成を促進する政策が、従来以上に重視されると考えます。また、米国・メキシコ・カナダ協定(USMCA)や東アジア地域包括的経済連携協定(RCEP)等、複数国間の協定を通じた貿易が拡大すると考えます。これは、世界最大の多国間協定である世界貿易機関(WTO)が、制度の改善や主要目標の達成に苦戦しているからです。こうした動向は、地域貿易化を強めることになると考えます。

企業や投資家には、経済分断リスク、特に制裁や干渉(介入)主義政策の影響を軽減するための投資や調達の分散によるリスクを、引き続き警戒することが求められます。

デジタル化

デジタル化は、新型コロナウイルスのパンデミックや移動制限を受けて、当初は一気に進んだものの、その後、継続的かつ広範囲の変化に至った兆候は殆どみられません。

IMFによれば、世界の電子商取引(eコマース)の市場シェアは、(一時は)コロナ前のトレンドから乖離していましたが、足元では地域格差はあるものの、ほぼ逆戻りしています11。オンライン・ショッピングは、英国、オーストラリア、ブラジル、インド等で堅調ですが、米国や欧州の新興国では、消費全体に占める比率がコロナ前の水準を割り込んでいます。

セクター別では、デパートおよび衣料品店によるデジタル化が低水準から急速に拡大し、高水準を維持していることが注目されます。新しい販路が開拓されたことは明らかですが、当初の期待に比べると、恐らく、オンライン・ショッピングの伸びは緩やかなものに留まることが予想されます。

新型コロナウイルスのパンデミックは、自動化や遠隔学習等、eコマース以外の分野でも既存の変革トレンドを加速させています。新型コロナウイルスが勤務形態を劇的に変えたことは明らかですが、ここでも、新しい常態下の明確な現象が認められるわけではありません。オフィス勤務への回帰は業界や地域によって様々で、都市別ではロンドンが最も少なく、アジアの主要都市が最も多くなっています。

人材面での変革はこれまで以上に急速なスピードで進むことが予想されます。マッキンゼーが世界のGDPの3分の2を占める主要8ヵ国を対象に行った調査が示しているのは、16人に1人が2030年までに新しい仕事を見つけなければならないだろうということです。また、先進国では状況が更に深刻で、米国の場合は10人に1人が転職を余儀なくされるとのことです12。

新型コロナウイルスは(総じてみると)デジタル化の導入時にも、当初想定されたほど一気に流れを変えたわけではありませんが、業種の一部や(高齢者層等の)容易には変わらないだろうと思われていたグループに「概念実証」として、影響を与えたことは確かです。所得水準、学び直しの機会へのアクセス、データの入手可能性や妥当な価格、デジタル基盤の提供(デジタルオファリング)等は、デジタル化の一段の普及や長期化を左右する要因であり続けると考えます。

ESG(環境・社会・企業統治)

新型コロナウイルスとウクライナ紛争によって、規模の大きい外生要因に晒された際のグローバル経済の脆弱性が露呈されました。その1つが、環境に優しい経済への迅速な移行の緊急性が増したことです。投資家は、責任投資の中でも社会や企業統治(ガバナンス)面の課題に、従来以上に注目することが必要だと考えます。

新型コロナウイルスによる死亡者が増えたことで、健康管理やウェルビーイングに対する政府や国民の関心が増しています。世界保健機関(WHO)は、パンデミックによる実際の死亡者数がほぼ1,500万人にのぼると試算しています13が、ここには、新型コロナウイルスが既往症に及ぼした二次的な影響は含まれていません。精神衛生(メンタルヘルス)は極めて重要な課題であり、不安障害や憂鬱症を患う患者は世界全体で25%増加しています14。世界各国は準備態勢を十分に整えていなかったように思われます。2020年の精神衛生疾患に関連する支出は、世界平均で医療予算全体の僅か2%強に過ぎず、低所得国の多くでは精神衛生部門の医療従事者が10万人当たり1人に届きません。

低所得者層が新型コロナウイルスのパンデミックに因る影響を最も大きく被ったことから、社会の平等を希求する動きも強まっています。

こうした新しい課題は、民間部門と政府部門の双方に対する期待と行動につながっています。強い社会的信念を貫く企業は評判が高まるという恩恵に浴します。また、医療制度の効率性の改善や、より健康的なライフスタイルの促進を図る革新的な企業には大きな可能性が開けています。

新型コロナウイルスのパンデミックは、例えば、史上最短期間でのワクチン開発等、大きな成功を収めた事業を通じて創出された官民提携の価値を強調しています。一方、英国での防護服の調達や感染者との接触者の追跡等、想定される課題を提起しています。官民連携の改善と社会貢献を行うためにガバナンスの仕組みを導入することは、経済価値の保全に留まらず拡大を可能にすると考えます。

ウクライナ紛争の直接的な影響は、ESG投資の相対リターンの悪化につながり、ESGに配慮する投資家には良好な成果がもたらされていません。年初来、エネルギー価格が50%上昇する中、エネルギー・セクターは、業種セクター中、最も高いリターンをあげ、防衛関連銘柄も堅調に推移しています。その結果、ESGファンドは苦戦を強いられており、モーニングスターによれば、ベンチマーク指数を上回ったESGファンドのファンド全体に占める比率は、2015年以降、最低水準に留まっています。

とはいえ、ウクライナ紛争が明確に示しているのは、環境に優しい社会への移行の緊急性です。気候変動の抑制に限らず、これまで見過ごされがちだったエネルギー自立や安全保障の確保等、再生可能エネルギーへの転換を通じて得られる恩恵が注目されます。

9 https://www.imf.org/en/Topics/imf-and-covid19/Fiscal-Policies-Database-in-Response-to-COVID-19

11 E-commerce During Covid: Stylized Facts from 47 Economies, IMF Working Paper, WP/22/19

12 https://www.mckinsey.com/featured-insights/future-of-work/the-future-of-work-after-covid-19

過去10年間、社会や政治や経済に影響を与えてきた最も大きな構造トレンドの1つは、新自由主義下の世界秩序とその経済政策である「ワシントン・コンセンサス」が、徐々にではあるものの確実に終わりを迎えようとしていることです。

これは、過去の「Secular Outlookピクテの長期展望」でも取り上げた現象ですが、新型コロナウイルスのパンデミックとウクライナ紛争がトレンドの進行を急速に加速させており、より詳細な分析を必要としています。

本章では、「ワシントン・コンセンサス」の終焉が金融市場に及ぼす影響を考察し、それが投資収益を決定的に左右する資産配分にどのように影響しているかを中心に分析を試みます。

新自由主義は高インフレ局面が続いた1970年代のケインズ主義に基づいた政策の失敗を受け、これを代替する理論として注目を集めました。

新自由主義は、経済的な観点からすると、以下の6つの柱で構成されています。

1. 財政政策の規律、換言すると、政府支出を厳しく統制する「小さな政府」

2. 課税基盤を拡げ、限界税率の累進性を抑える税制改革

3. 金利水準および為替レートの市場による決定

4. 財と資本の流れの自由化

5. 国営企業の民営化と規制緩和

6. 財産権およびその他の法的権利の厳格な執行

新しい秩序(新自由主義)は想定通りに機能し、グローバル経済は生産性の改善、貿易量の急増と新しい超大国としての中国の出現に特徴付けられる黄金時代を享受しました。

金融市場も大きな恩恵を受けました。株式市場は、史上、最も長期かつ強力な強気相場を展開し、リスクプレミアムはゼロ近辺にまで低下しました。また、債券市場ではインフレ圧力がほぼ消滅したことから、利回りが大幅に低下しました。

こうした状況を終わらせたのが2008年のグローバル金融危機です15。

グローバル金融危機は政策立案者に内省を促し、その結果、「ワシントン・コンセンサス」が緩やかながら確実に崩壊し、干渉主義を強める政府が再び登場する時代の先触れとなりました。

転機となったのは、2008年から2009年にかけて、世界の主要中銀が量的金融緩和を導入して国債の初期および最終の買い手となり、事実上、資金の実質コストの決め手となったことです。

量的金融緩和は、緊急事態の一時的な解決手段として設計されました。

ところが、度重なる緊急事態に見舞われたことから、量的金融緩和が初期設定ともいえる標準的な施策となり、政府も有権者に促されて、経済および金融の規制強化策を講じました。その結果、貯蓄から企業に効率的に資金をまわし、市場の混乱とボラティリティを回避しつつ、リターンの最大化と生産性の向上を図るという金融市場の役割が試される状況となっています。

1)中央銀行の圧倒的な権限

世界各国の中央銀行は、グローバル金融危機に際して「非伝統的な」政策を模索したのに対し、新型コロナウイルス(のパンデミック)に際しては、民間信用の直接供与(ファイナンス)に踏み込んで、遂に、一線を越えてしまいました。

欧州中央銀行(ECB)は、景気浮揚策の一環として巨額の社債を買い入れ、米連邦準備制度理事会(FRB)は、債券の発行と、流通の両市場で、投資適格社債を買い入れるための枠組み(ファシリティー)を設けました。米国では、更に、レポ市場が実質的に国有化されています。2019年9月の信用危機(クレジットクランチ)に際しては救済策を講じ、2021年7月の市場の混乱時には、安全弁として、(国内向けおよび海外向けの)2つの常設レポ・ファシリティーを設けました。「バズーカ砲」とも称される強力な金融政策の直接的な影響は、信用リスクプレミアムを人為的に抑え込んだことですが、別の観点から見ると、企業の損失を社会化し、富を納税者から企業部門に移転したことです。

同時に中央銀行の巨額の資産買入は、債券市場において低リスクのデュレーションが不足するという想定通りの結果をもたらしています。大方の先進国では実質利回りがマイナス圏に沈み、日本では1945年から1952年にかけて米国で導入された政策と酷似する、長期国債利回りの上限設定が行われています。

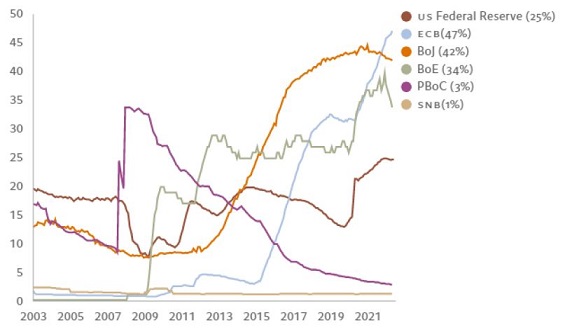

現在、世界の主要中銀は巨額の資産を保有しており、国内の国債流通市場では、中央銀行の市場占有率が異常な水準に上昇しています。

中央銀行の国債占有率

図表5:世界の主要中銀が保有する国債の市場占有率

%

Source: Refinitiv Datastream, Pictet Asset Management

こうした状況は、数々の研究論文にも示されている通り、空売り解消の買い戻し(ショートスクイーズ)、ボラティリティの突然の上昇、価格の瞬間的な急落(フラッシュクラッシュ)等に際し、債券市場を脆弱化しています。

更に、中央銀行による資産買入の減額または停止の試みは、いずれも、債券市場のみならず超低金利の恩恵を受けてきた多くの資産クラス市場の急落をもたらしています。

FRBが金融緩和策の巻き戻しを進めてきた米国の場合、2020年夏に30年国債を購入した投資家は、その後2年間で35%の損失を被ったことになります。これは、S&P500種株価指数の過去のリセッション期の平均下落率を遥かに上回ります。

とはいえ、中央銀行の景気刺激策に起因する最大のコストは顕在化し始めたばかりです。債券のパフォーマンスとGDP成長率の相関関係は逆相関が続いていますが(成長率が低下する時、債券利回りは低下、その逆もしかり)ピクテの分析は、資本コストが経済活動の水準に比べて、低過ぎることを示唆しています。

実際のところ、(債券の)名目利回りと名目GDP成長率の格差は大きく広がっています。中央銀行はタカ派的スタンスを示すために、あらゆる手段を尽くしているものの、金融抑圧政策は健在です。FRBを含む世界の中銀は、市場相互作用の力を借り、継続的に均衡(中立)金利を遥かに下回る水準に実質金利を抑え込んでいます。人為的に低い金利で資金調達が可能な状況は、投資家が無価値のプロジェクトにまで資金を投じ、あるいは、無謀な投資を行う誘因となっており、投資資金の損失やインフレに因る購買力の毀損につながっています。

こうした状況は、更に悪化する可能性が否めません。中央銀行は今や気候や社会の課題を目標に掲げる他、デジタル通貨の発行や、金融政策に係る意思決定が銀行セクターを経由せずに迅速に伝達されるよう、デジタル財布(デジタル・ウォレット)の導入を検討しており、資金配分の歪みは更に拡大する可能性があるからです。

2)肥大化する政府

小さな政府の時代は終わりました。グローバル金融危機、新型コロナウイルス、ウクライナ紛争等が国家の役割を肥大化させています。規制の強化、保護主義的な貿易政策、金融の武器化等は、新しい干渉主義が定着しつつある状況を示す数例に過ぎません。

政府は1945年以降、拡大し続けており、経済協力開発機構(OECD)加盟国における社会保障支出はGDPの約20%に達しています。政府の足元の優先課題は、税制よりも規制やその他の種類の介入です。(補助金や助成金に加えて重点産業をけん引する最優良企業(チャンピオン企業)の育成等の)産業政策の他、制裁や制裁対象企業リストの作成等、国際通商や資金の統制を図る政策が復活しています。

規制の一部はプラスの効果をあげており、金融市場による資金の効率的な配分を、社会的に責任ある手法で助けています。金融市場のサーキットブレーカー、銀行融資に係るマクロプルーデンス政策、投資家および消費者保護、銀行の自己勘定取引規制、ESG要因に係る開示要求等が例として挙げられます。

一方、大きなリスクを伴うものもあり、(十分な)協議を行わず、あるいは綿密な計画を立てずに導入された規制は、特に懸念されます。

代表的な例として挙げられるのは、金融開放を支持したかつての市場経済(制度)から、政府がほぼ完全統制する制度に姿を変えた中国です。中国市場への投資に際しては、社会や政治、安全保障上の問題が資金調達や金融市場の機能に影響を及ぼしていることが明らかとなるはずです。

もっとも、こうした状況は中国に固有の、あるいは中国に限定された問題ではありません。

国が肥大化したことで、投資家は二つの選択肢を突きつけられています。中央政府が公表した重要政策課題と国家の貨幣の壁に従うべきなのか、あるいは、優良企業が外国の制裁を受けるリスクに最も晒されていることを勘案して、逆の行動を取るべきなのか、ということです。

結果は二分された制度であり、そうした制度の下では市場のボラティリティが増して、もはや正確なメッセージを発することが期待出来ないということです。最終的には、投資家が受け取るリターンを低下させることになります。

国の政策、戦略的優先課題の修正、地政学上の転換は、いずれも予測が極めて困難でありながら投資家にとっての重要度が増しています。

ここでも中国の例が挙げられます。(欧米の)証券会社数社が2022年3月、中国株式市場を「投資不能」な市場に分類しましたが、これは、中国国務院が市場の「安定」を維持するため、市場の「支援」を約束するとの(不明瞭な)意向を示したことで、市場が20%も上昇したことを受けての判断です。

もっとも、欧米のハイテク企業に投資している投資家にとって、規制リスクは同じように高いと言えます。

米国では、巨大IT企業に対する攻撃が、数少ない超党派政策の1つとなっています。大手ハイテク企業の市場支配力、個人データの取り扱いに対する疑わしい態度、ソーシャルメディア・プラットフォーム(SNS)上の投稿規制に対する明らかに消極的な姿勢等が、当該企業を規制強化の標的にしています。米国は、今回に限って、欧州に追随することになるかもしれません。

安全保障上の懸念を口実とした完全国営化も検討されています。メキシコ議会は、先頃、リチウム埋蔵地帯の国営化を決議しましたが、同国のリチウム埋蔵量は世界のリチウム埋蔵量の2%を占めています。メキシコの鉱業法案(改正鉱業法)は、リチウム市場の逼迫の長期化につながる可能性があり、世界の埋蔵量の11%を有するチリが、メキシコに倣って、同様の法律を制定することになれば、電気自動車の生産に混乱をきたすことが懸念されます。

増税も、政府の権限を拡大し、経済統制を可能にします。第二次大戦で膨れ上がった米国の膨大な債務が、連邦税率の大幅な引き上げで一部賄われたことが思い起こされます。この間、税収はGDP比5%から同15%に急増しています。

次の10年間には、同様の状況が起こるかもしれません。インフレによる財政赤字の削減は、政治的コストの増加を伴うことが既に明らかだからです。政府には選択の余地が殆ど残されていないため、社会保障や環境関連支出の増額を賄う主な手段として、歳入増を検討せざるを得ないと思われます。

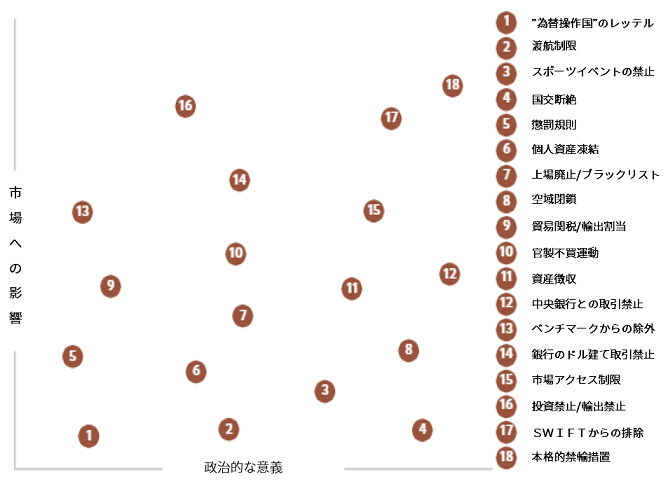

図表6:制裁の経済性

Source: Pictet Asset Management

候補として考えられるのは、キャピタルゲイン課税の税率を所得税率と同じ水準に引き上げることの他、支払利息の税額控除の廃止、トービンが提唱した金融取引税(の導入)、相続税の増税、新しい富裕税の導入等です。

IMFが「連帯付加税」の形を取った富裕税の税率引き上げを提唱していることを考えると、経済政策の優先課題が変わりつつあることは明らかです。

経済協力開発機構(OECD)加盟国が、2021年末、多国籍企業を対象とした最低法人税率(15%)の適用について合意したことが、転機となるかもしれません。

3)地政学的な紛争における金融の武器化

米・中間の貿易戦争と、(ウクライナ侵攻に対して)ロシアに課された経済および金融制裁が、金融の分断と供給網(サプライチェーン)混乱のリスクを浮き彫りにしています(世界銀行によれば、2020年時点でロシアの経済規模は世界11位です)。中国とロシアは連携して行動しているように思われます。中国は、リトアニアの台湾政策に対する制裁として、2021年末、リトアニアからの輸入を禁止し、外資系企業にリトアニア製の部品の使用を禁じました。一方、ロシアは、2022年5月、ブルガリア、ポーランド、オランダ向け天然ガス供給を停止しています。

国家に対して講じられる極端な行為は、今に始まったことではありません。米国は、1941年7月、日本の中国侵略に対する制裁として、資産を凍結し、石油輸出を禁止しましたが、その結果、日本の貿易の75%、原油輸入の88%が失われました。

制裁の範囲と規模が広がった結果、金融市場のパフォーマンスと資産配分に関する意思決定に大きな影響が及んでいます。

とりわけ、米国およびその他西側諸国が、ロシア中銀が保有する資産を凍結し、ロシアの主要行を国際銀行間金融通信協会(SWIFT)のシステムから排除したことは、一線を越えた制裁措置であり、長期的な資源の再配分につながる可能性があると考えます。

米国の法規範、中央銀行の独立性、自由な資金の流れ等の極めて重要な要素が維持されていることから、ドルの優位性が揺らぐことは短期的には考えられませんが、長期的には決済手段としてのドルの優位性を低下させることにもつながりかねません。

同様に、米中の地政学的な競争が、先進国と新興国の分断に発展し、貿易や金融面の軋轢を増すリスクも否めません。石油市場の参加者の中には、サウジアラビアが(中国との間で)人民元建ての石油輸出契約を結んだことを構造的な変化と捉える向きも見られます。

SWIFTからの排除と資産凍結に対する一部エネルギー生産国の脆弱性は、原油および天然ガス価格の長期的な価格上昇につながる可能性があり、世界経済を巻き込んで被害影響を及ぼしています。

国が支援する消費者の不買運動(ボイコット)が、最新技術やSNSを通じて、極めて短期間のうちに、多国籍企業の売上に打撃を与える可能性も否めません。西側企業の多くは、自主的にというわけではなく、政治家や消費者の圧力を受けて、ロシアでの事業から撤退する決断を下しています。

とはいえ、最も大きな影響を及ぼすことが想定されるのは、米中間の地政学的な競争の長期化です。バイデン大統領は、2021年夏、中国軍との関係が疑われるとして、米国企業による中国のハイテクおよび防衛企業への投資を禁止しました。

通信大手ファーウェイを含む中国企業59社が投資禁止リストに掲載されており、リストは順次更新されることになっています。また、2021年12月には、新疆ウイグル人の監視に使われているとして、ドローン製造では世界最大のDJIを含む中国企業8社を米国企業の投資禁止対象としました。米国の政治家は、民主党か共和党かを問わず、グローバル経済および金融市場における米国の影響力を武器化しています。

また、制裁リスクが強まるにつれて、公開企業にはつきものの市場の精査を回避したいがために、企業の上場意欲は低下しており、投資家が公開市場から大きな成長の可能性をものにする機会、即ち、魅力的な投資リターンを得る機会が減少することが考えられます。

4)ファンダメンタルズを軽視する新しい投資家層

投機は、当初から、金融市場につきものの存在でしたが、今や新しい次元に達したように思われます。ファンダメンタルズ以外の要因に注目して売買する投資家の数が増え、その影響力が増しているからです。

「Secular Outlookピクテの長期展望」は、過去の号で、パッシブ運用がもたらした市場の歪みについての分析を行いました。パッシブ市場を支配する巨大な資産運用会社3社がS&P500種株価指数の20%以上を保有し、企業の経営権を事実上支配する状況では、ファンダメンタルズを無視した「無作為の」資本の投下が問題となります。

アルゴリズムを用いた短期トレーディングが優勢となる状況も、効率的資産配分を妨げます。

リスク取引に対する規制の対象は、銀行システムの外側にある金融仲介システム(シャドーバンキング)に移っています。その一方で、デジタル化が新しい市場参加者の参入を促進しています。自動取引やロボット・アドバイザーに加えて、新しい個人投資家層が市場の景観を劇的に変えています。

米ネット証券ロビンフッドや掲示板型ソーシャルニュースサイト「レディット」など社会現象として注目される新しいタイプの個人投資家の出現が、投資リターンに影響を及ぼしています。取引手数料の無料化、ユーザーフレンドリーなアプリの開発、家計の超過貯蓄等がオンライン上で入手出来るリアルタイムの投資戦略と相俟って、こうした投資家層に機関投資家に対峙する力を提供しています。ヘッジファンドが構築したショートポジションを標的とする取引は、空売りのリスク、即ちコストを増し、恐らく市場が発する貴重なシグナルを減らす結果となります。

15 The Rise and Fall ofthe Neoliberal Order, Gary Gerstle, May 2022

自社株買いのアノマリー

過去10年の株式市場の最も大きなアノマリーの1つは、発行体自身が最大の買い手だったことです。2022年にも、米国企業は過去最高水準に迫るペースで自社株買いを行っています。ゴールドマン・サックスの試算では、2022年の米国企業による自社株買いは過去最高の1兆ドルに達すると予想されています。自社株買いブームは人為的に株価を押し上げ、従って、リスクプレミアムを低下させると同時に、将来の成長性に投資する誘因を減らします。自社株買いに対する優遇措置の廃止や自社株買いの禁止が議論されてきたのは、米国証券取引委員会(SEC)が1982年に自社株買いを解禁するまで、20世紀の大半を通じて、「自社株買いは市場操作の一形態である」との見方が一般的だったからです。一方、今のところは、キャピタルゲイン課税の税率が配当課税の税率を下回ることによる税制面での優遇措置や、経営陣のボーナスが株価に連動する企業の報酬政策等により、自社株買いの魅力は維持されています。

経済理論上では、自社株買いが企業価値を変えることはないとされますが、自社株買いによる反希薄化効果が、過去10年を通じて、株価の主な押し上げ要因となり、米国株式に明らかに有利な状況を創り出しています。また、そのリスクプレミアムは、他市場、とりわけ新興国株式市場と比較すると、持続不可能な水準にあると考えます。

図表7:過去10年間の各市場における株式の希薄化

パーセントポイント

Based on share dilution from secondary issuance and index inclusion net of corporate buy backs.

Source: MSCI, Thomson Reuters DataStream, Pictet Asset Management

もっとも、非効率性が最も明らかなのは、株式発行による資金調達と株式市場への資金の流れです。

規制緩和および低コストの資金調達に起因する最も深刻な副作用は、特別買収目的会社(SPAC)の仕組みを用いた資金調達に見られ、バブルの発生とその結果としての資金配分の歪みをもたらしています。また、その過程で、投資家に巨額の損失を負わせています。2021年には、世界全体で、679件のSPACが、総額1,722億ドルの新規株式公開(IPO)を行いました。IPOを果たした未公開企業の所有者やSPACの運営会社(スポンサー)は特に大きな利益を上げましたが、SECが情報開示の強化を要求し引受業務を行う投資銀行(証券会社)に課する法的責任を強化する規制案を発表したことから、買収企業が分からない「ブランクチェック(白紙の小切手)」とも呼ばれるSPACを用いたIPOはほぼ消滅しています。この間、SPACの仕組みを通じて上場を果たした25社で構成されるDe-SPAC指数は、80%以上の下げを記録しています。

一方、中国では当局によるIPO規制の強化が、リスク資本(株式発行)による資金調達の手法を大きく変えています。中国はデータの安全性を口実に、企業の海外上場を極めて困難なものとしており、既に海外市場で取り引きされている銘柄の上場廃止リスクが強まっています。ディールロジックによると、中国企業が過去10年間で行った上場全体の半分以上を占める海外上場は、突然中止された格好です。更に注目されるのが、IPOが官民投資ファンドである「政府指導基金」を通じて行われなければならなくなったことです。当基金の役割は、ハイテク産業分野である半導体、バイオ医薬品等の重点産業に資金をまわすことであり、2021年については、未公開企業(プライベートエクイティ)およびベンチャーキャピタルの上場の40%程度が当基金を通じたものだったことがフィナンシャル・タイムズの調べで確認されています。その結果、効率的な資産配分と妥当な市場リターンの実現に必須の、市場が発するシグナルが見えにくくなっています。

50万回のツイート、70万時間のユーチューブ視聴、570万回のグーグル検索、4,400万回のフェイスブック・ライブ配信とは、オンライン上で1分間に行われる膨大な活動量を示す数字であり16、インターネット時代の幕開け以降、生み出されてきた44「ゼタバイト」(44×10の21乗)のデータに毎秒追加されるデジタル活動のボリュームを意味します。

データは、今や、社会活動や経済活動の根幹ともいえる存在であり、特にビッグデータは、企業と顧客間の取引、あるいは政府と国民の交流に不可欠な資源となっています。

一方、少数の巨大ハイテク企業が支配するプラットフォーム上に構築された現行の形態のデジタル経済は社会の格差を拡げると同時に、当初約束されたはずの社会利益の実現が損なわれ続けているのではないかとの懸念が強まっています。

インターネットをどのように操作し、どう統制すべきかについての再考を促す圧力が増しています。

一方、具現化されるアイディアは、単なる機能の向上を遥かに超えたものとなっています。

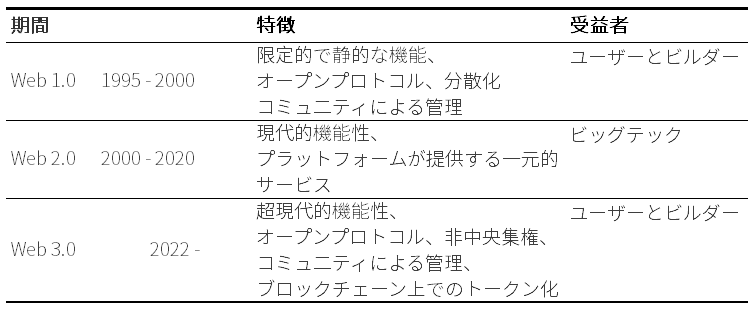

徐々に姿を現しつつある新世代型Web3.0(ウェブ3.0)は、デジタル領域を一変し、より民主的、包摂的、かつ、安全な手法で、社会とテクノロジーの交流を可能とする、全く新しい枠組みとなる可能性を秘めています。インターネットの再構築は、現実世界のより大きな部分を組み込んで、デジタル・ネットワークを完全に機能する経済システムに進化させるスピードを加速させるかもしれません。

ウェブ3.0がこのような期待に応えられるようであれば、必然的に投資環境も再構築されることが予想されます。経済価値や資本は、巨大ハイテク企業から新しい種類の企業やデジタル資産クラスに移行することが予想されます。

次世代インターネットの誕生

Web2.0(ウェブ2.0)と呼ばれる現在主流のインターネットのユーザーは、ごく少数の巨大ハイテク企業が運営し支配する一元化されたエコシステム上にコンテンツを創出します。

メタ(旧フェイスブック)、ツイッター、アルファベット等の巨大ハイテク企業は自社の都合に合わせてインターネットを変更・設定し、財務面でもその他の面でも大きな利益を得てきました。

巨大ハイテク企業上位6社の時価総額は一時11兆ドル強に達し、S&P500種株価指数の構成企業の時価総額の25%を上回ったほどです。また、6社の売上総額は、世界の多くの国の経済規模を遥かに上回ります。

巨大ハイテク企業がその成長初期の段階で監視を免れることができたのは、政府、消費者の双方が彼らの成功によってもたらされた恩恵を受けていたことが背景にあります。

一方、近年では、こうした企業の経済的、社会的影響が大きくなり過ぎた結果、プライバシーの侵害、検閲、監視の強化、独占的事業慣行、巨額の利益等、様々な副作用が目立ち始めており、企業分割を求める声が強まっています。このような背景から、ウェブ2.0とは全く異なるインターネットを構築しようとする動きが加速しています。

図表8:過去・現在・未来のインターネットの特徴

Source: Pictet Asset Management

トークノミクスとWeb3.0(ウェブ3.0)

英国のコンピューター・サイエンティスト、ガヴィン・ウッドが2014年に提唱したウェブ3.017は、初期のオープンソース型インターネットの利点とブロックチェーン技術18を組み合わせることで、従来以上の自由とデータの所有権をユーザーに提供しようとするものです。

未来のインターネットは、現在主流のインターネットとは異なって、検索エンジンやソーシャルメディア・プラットフォーム等の中央集権的なゲートキーパーを必要とせず、ユーザー同士の交流を促進すると同時に、いかなるユーザーにも完全な自主性と統制を提供します。

こうした状況を実現するため、ウェブ3.0は、トークンの支払いを通じて、ユーザーがネットワークに参加し、貢献するための誘因を埋め込んだ仕組みとなっています。イーサリアム等の新しいアプリケーションがネットワークに埋め込まれ、ビットコイン等のデジタル通貨が生み出されたことによって、トークンの交換が可能となりました。

トークンはユーザーにネットワークの一部を所有する手段、換言すると、デジタル所有権、を提供します。また、ユーザーが協力態勢を整え、ネットワークの拡大等の共通の目標の実現のために協働することを可能にします。非代替性トークン(NFT)の出現は、ウェブ3.0に留まらず、広範なデジタル経済の躍進を証明するものと言えるかもしれません。

19世紀の私有財産権が私有財産の保有や譲渡、あるいは、これを担保とする借入の基礎を築いたように、トークン化されたデジタル所有権は、デジタル化された仮想ネットワークが経済システムとして十分に機能する状況を可能にするかもしれません。

メタバース:二つの世界の曖昧な境界

トークンが私有財産権を表象するものとして、また、ブロックチェーンが裁定者として認められるならば、現物資産の所有権が仮想領域に移転出来ない理由はありません。

トークン化された現物資産は安全かつ追跡可能で、銀行等の伝統的な仲介機関に管理されることがありません。

トークン化された資産の優位点に関心を持つ消費者が一定数に達すれば、現実の世界からデジタルの世界への移行は、迅速かつ規模を伴って行われ、現実の世界と仮想の世界の境界線を曖昧なものにすると考えます。

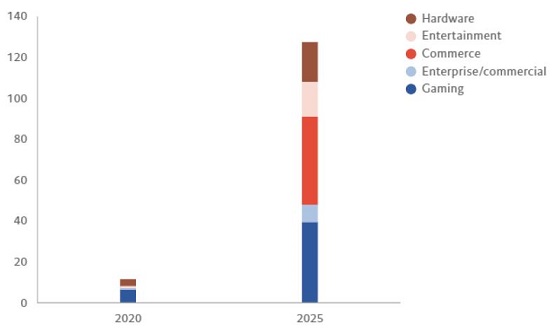

ウェブ3.0を中心とした仮想経済は、「メタバース」に垣間見ることが可能です。メタバースは、次世代型仮想現実や拡張現実(VR、AR)を通じた没入型体験をユーザーに提供するための各種のサービスや技術を包括する用語です。

一部の専門家は、メタバース市場が2020年代半ばまでに、8,000億ドル規模に成長すると予測しています19。「純粋な」形のウェブ3.0やメタバース投資はまだ十分に普及していませんが、ゲームやデジタル・インフラの分野では、既に大きな機会が生まれようとしています。

膨張し続ける世界

図表9:カテゴリー別 仮想現実と拡張現実の市場規模

10億ドル、2020年~2025年

Source: City Research, data as of 30.06.2020

新たな現実

図表10:メタバースの規模

10億ドル

Source: Bloomberg, data as of 31.12.2021.

Figures from 2021 onwards represent forecast.

ゲーミング業界

ゲーミング業界は、ウェブ3.0の技術革新の最先端にある業界です。ビデオゲーム市場は、新型コロナウイルス感染症の発生前から現実世界と仮想世界をまたいだ格好で成長してきましたが、新型コロナウイルス感染症のパンデミック(世界的大流行)期に導入された様々な感染拡大防止策が各種のゲーム・イベントや活動を通じたプレイヤー間の交流の拡大を促し、業界を大きく変化させました。ゲーム市場は年間約8%の成長を遂げ、2023年には2,000億ドル規模の市場となることが予想されていますが、2020年までの3年間は、複利年率ベースで約13%の成長を記録しています。ゲーム・プレイヤー数は、2023年までに32億人に達し、2015年時点の人数から約60%増加することが予想されます20。

小売業界

オンラインゲームの成功に続いて、小売ブランド大手が仮想ゲームの世界に参入し、没入型体験の機会を提供すると同時に、顧客層を拡大しようとしています。

例えば、ファッション業界を代表するグッチは、ロブロックスのメタバース・プラットフォーム上に店舗とレストランを開設し、ゲーム・プレイヤーに仮想製品の試着や購入の機会を提供しています。一方、米国のファーストフード大手、チポトレ・メキシカン・グリルも、ロブロックスのプラットフォーム上の同社の店舗を訪れたゲーム・プレイヤー3万人に、先着順で現実世界で無料のブリトーと交換できるコードを配布しましたが、希望者が殺到しサーバークラッシュを起こすところでした。

エッジ・コンピューティング

より公平な社会を目指すウェブ3.0は、データ処理の手法も「民主化」しています。ウェブ3.0の管理は、中央集権型のデータセンターから「エッジ」に移されています。「エッジ」とは、「クラウドコンピューティング」の課題である通信遅延を解消するために、データの生成源(である端末)の近くに置いたサーバーです。エッジに保管されたデータ、換言すると、分散型データは、個人や余分のディスク・スペースを無料で共有する組織が運営する複数の拠点(「ノード」)に、暗号化された形で保管されます。

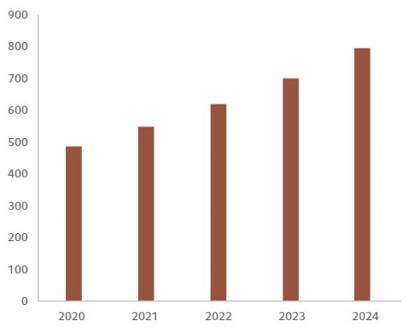

企業が管理するデータの約50%が、2025年までに、従来型のデータセンターやクラウド以外の場所で生成され、保管されることが予想されています。2018年当時(約10%)の5倍です21。

バーチャルリアリティー(仮想現実、VR)

仮想現実業界は既に220億ドルの市場規模を有しており、2022年から2030年にかけて年間15%の成長を遂げることが予想されます。仮想現実のユーザーには、ヘッドセット、専用のグラブやグラス等の機器を使った、ゲームや娯楽、教育、不動産、ヘルスケア、宇宙および防衛等、幅広い分野での没入型体験が提供されます。仮想現実業界の国・地域別売上では、アジアが約40%と最も大きなシェアを占めていますが、一方、向こう数年については欧州が最も高い伸びを記録することが予想されます22。仮想現実業界は、巨額のプライベートキャピタル(未公開企業向け資本)を集めており、2021年には、仮想現実および拡張現実関連のソフトおよびハード市場に、ベンチャーキャピタルから39億ドルの資金が投じられました。

半導体業界の発展

半導体業界の成長は、メタバースの発展に不可欠です。足元の原材料不足やその他の供給網(サプライチェーン)の目詰まりにもかかわらず、半導体市場は2030年にかけて、年間平均6~8%の成長を遂げ、2030年末の市場規模は1兆ドルに達することが予想されています23。半導体業界でもアジアの高成長が予想されます。中国、台湾、韓国を合わせた(足元の)市場シェアは32%に達していますが、今後、投じられる研究開発資金は数百億ドルに上り、米国の覇権を脅かすものと思われます。

非代替性トークン(NFT)

ウェブ3.0やメタバースがコンピューターのハードおよびソフト業界に投資の好機をもたらすとしたら、トークン経済の出現は、投資家に転機をもたらす可能性があるように思われます。こうした新しいデジタル制度の発展に不可欠なのが非代替性トークン(NFT)です。NFTは、資産が、現物資産かデジタル資産かを問わず、唯一無二かつ代替出来ないものであることの証明を可能とするものです。

NFTは、2021年年初の時期に米国のロックバンド、キングス・オブ・レオンがニュー・アルバムをNFT形式でリリースしたことで一躍有名になりましたが、英国のオークション大手、クリスティーズでは、JPGファイル形式のデジタルアート作品が6,900万ドル強で落札されています。また、ツイッターの創業者であるジャック・ドーシー氏は、自身の初投稿を約300万ドルで売却しています。これらにより、NFTは、娯楽や小売り等の業界で、幅広く使われるようになりました。

また、自動車や不動産等の現物資産にも使われ始めており、トークン投資の可能性が増しています。

実際に、株式、債券、ファンド等、流動性の高い金融資産が既にトークン化され、「セキュリティー・トークン」の総称で知られています。分散型台帳が仲介機関の必要性をなくし、発行、売買、決済プロセスの効率化を可能にしています。

分散型台帳技術やトークンが、セキュリティー・トークン市場で果たす役割を拡げることが出来るよう対策を講じる規制当局も散見されます。欧州連合(EU)では、欧州議会と欧州連合理事会が、セキュリティー・トークン取引に適用される規制の一部を緩和することによって変革を促すよう設計した新しいパイロットレジームの承認に向けて、最終段階の協議を続けています。

債券は、既にトークン化されています。欧州投資銀行(EIB)は、イーサリアムのブロックチェーンを利用し、一方、(デジタル資産取引サービスを提供する)スイスのシックス・デジタル・エクスチェンジ(SDX)は、独自のブロックチェーンを使って、いずれも、当局の規制下で、初のデジタル債を発行しています。

投資銀行大手のJPモルガンは、スマート・コントラクトとデジタル・ドルを使った現先取引市場を開設し、セキュリティー・トークンを担保とする短期融資を提供しています。

不動産のトークン化の動きも見られます。不動産の株式とも言える小口化した不動産の売買が可能になっています。スイスのセババンクは、同国の金融当局の規制下で事業を運営する「暗号通貨銀行」ですが、金現物を担保とするデジタル形式のゴールドトークンを発売しています。

こうした様々な試みはすべて初期の段階に留まりますが、いずれは、ブロックチェーン上のスマート・コントラクトが個人による資産発行を許可し、個人が所有する資産の中から投資可能な資産を創って、それを、スマート・コントラクト上の自動規定に従って売買することを可能にするかもしれません。

NFT市場は既に500億ドルの市場規模を有していますが、2022年から2030年には、年間10%強の成長を遂げることが予想されます24。

ウェブ3.0と超現実(ハイパーリアリティ)

フランスの社会学者であり哲学者だったジャン・ボードリヤールが、現実と疑似現実の融合体である「超現実(ハイパーリアリティ)」の概念を提唱してから40年以上が経過しています。

同氏の概念を具現化するための様々な試みは、どれも成功したとは言えませんが、ウェブ3.0、トークン化、メタバース等の出現によって、この概念はより現実的なものになったと思われます。

ウェブ3.0等の新しいオペレーティングシステムや技術は、巨大ハイテク企業の優位性を崩し、新たな投資の機会をもたらす可能性を秘めています。

もっとも、こうした可能性を実現するには、以下の障害を取り除くための協議が必要です。

まず、法的な障害です。デジタル財産権および所有権は、裁判所で擁護されなければなりませんが、法律の専門家はこれが現物資産の所有権と同等の権利を有するかどうかを明確に示していません。次に、安全性に係る懸念です。ウェブ3.0のサイバーセキュリティーリスクは、開放型かつ分散型のサイバー上に資産が置かれていることから、恐らく、現物資産の所有者が晒されるリスクよりも大きなリスクであると考えられます。ハッキング、データ操作、プライバシー侵害等の脅威も計り知れません。ブロックチェーンゲーム専用のプラットフォーム、「ローニンネットワーク」は、暗号(仮想)通貨業界では過去最大級のハッキングによって、6億ドル相当のデジタルトークンやデジタルコインが盗まれたことを明らかにしています。

最後に挙げられるのは、業界に流入する膨大な資金に係る懸念です。1990年代後半の「インターネット・バブル」が思い起こされますが、資金を惹きつける技術の多くが、見かけとは異なって、採算が取れないものではないかとの懸念が増しています。バブルの発生が懸念されるということです。

とはいえ、リスクを取ることの対価は大きいと考えます。現在主流のインターネットよりも開放的かつ普遍的で没入型体験を可能とするインターネットは、テクノロジー業界を活性化し、豊富な投資の機会をもたらす可能性があると考えます。

16 https://www.visualcapitalist.com/from-amazon-to-zoom-what-happens-in-an-internet-minute-in-2021/

17 https://gavwood.com/dappsweb3.html

18 ブロックチェーンは、ネットワークを構成する様々なコンピューターがアクセス出来る分散型のデジタル台帳で、トークンの所有権を記録、追跡、証明するシステムです。ブロックチェーン上の取引は、規定の指図を自動的に執行するコンピューター・コードの連続体であるスマート・コントラクトに基づいて行われます。トークンの売買はいかなるものも、不正や改ざんを防ぐ手法によって、ネットワーク上での調査および確認が可能です。

19 ブルームバーグ・リサーチ

20 Newzoo、ゴールドマンサックス・グローバル・インベストメント・リサーチ

21 ガートナー

22 グランドビュー・リサーチ

23 マッキンゼー、年間平均2%の値上げと需給の均衡回帰を前提とした試算

24 https://www.emergenresearch.com/industry-report/non-fungible-token-market

リターンを下押しする増税と景気後退(リセッション)

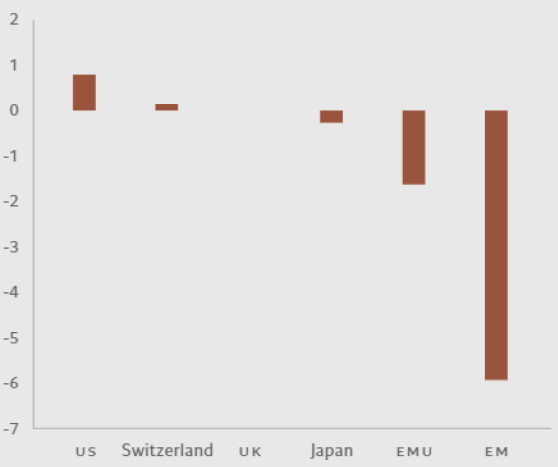

グローバル株式は過去5年間2桁のリターンを上げ、平均年間リターンは約10%と長期平均に並びました。米国株式と成長株(グロース株)が上昇相場をけん引する一方で、中国株式、ドイツ株式、金融セクター株が出遅れました。

株式の累積リターンの半分以上に寄与したのは、売上が年率僅か3%の伸びに留まる中、5%強の改善を実現した利益率です。法人税率の引き下げや営業レバレッジの拡大に加え、市場の化寡占化が可能とした値上げが寄与し、グローバル株式の足元の売上高純利益率は、過去最高の11%に達しています。

一方、今後5年の企業を取り巻く環境は大幅な悪化が予想されます。

すべての主要な市場で利益率に対する下押し圧力が強まり、投資家は経済の拡大(あるいは後退)の影響にまともに晒されることが予想されます。

利益率は数年のうちにもピークを付け、その後、低下に転じることが予想されます。増税、最低賃金法の改定、環境規制の厳格化等が、企業から従業員へ影響力(エコノミックパワー)の移転を促すことが予想されるからです。

景気循環が終盤に向けて移行しつつある足元の局面では、営業レバレッジの拡大が株式リターンにもたらす効果は薄れる公算が大きいと考えます。また、インフレ率の上昇や利上げの結果としての投入価格(原材料価格)の上昇や利払いコストの増加が企業の利益率に一段の下押し圧力をかけることも予想されます。

今後5年間のグローバル企業の増収率は、平均6.5%程度と見込まれますが、売上高純利益率は、累積ベースで10%程度の低下が予想されます。主要国の中では、中国の利益率が唯一、世界のトレンドに逆行し、4年前と同水準で、米国の利益率の3分の1程度に相当する4.5%を維持する可能性があると考えます。

株式投資家が対応を迫られる問題は、利益率の低下に留まりません。

景気循環の局面シフトは、利益率の低下以上の逆風となる可能性が否めないからです。

リセッションがいつ始まるかを予見するのは容易ではありませんが、世界経済がコロナ後の景気拡大局面の終盤に近付いていることは明らかで、債券利回り曲線(イールドカーブ)の急勾配化(スティープ化)、米国の雇用創出の頭打ち、金融市場の引き締まり、(足元のGDP成長率が長期トレンドを上回る)需給ギャップ等、多くの経済指標がこのことを裏付けています。

経済のリセッション局面入りは、投資に大きな意味合いを持っています。株式投資はリセッション前に行うのとリセッション後に行うのとでは、結果が大きく異なります。長期投資の場合も同様です。

ピクテが行った過去100年のデータ分析は、リセッション後に先進国株式に投資した場合、投資開始後5年間の値上がり益が年間10%に達したことを示しています。一方、恐らく、足元の状況に相当するリセッション前に投資を開始した場合の年率リターンは、僅か4%に留まり、前者の場合を6%程度下回ります。

別の観点からすると、米国の需給ギャップが1%拡大するごとに、向こう5年間の年間株式平均リターンは長期平均を3%下回ることが予想されます。

といっても、株式市場を下支えする要因がなくなってしまうというわけではありません。以下の通り、今後5年間、市場の追い風となることが予想される要因は、数多くあるからです。

例えば、異例の低水準から上昇する気配のない実質金利、債券市場よりも株式市場に大量の資金が流入する可能性、極めて緩慢なインフレ圧力の後退等です。

また、新型コロナウイルスのパンデミック後では、初めて、バリュエーションが株式市場上昇の阻害要因ではなくなっていることも注目されます。2022年に入ってからは、過去10年間で最大級の下落局面が展開されていますが、グローバル株式のバリュエーションは幾つかの尺度で5年前の水準に戻り、MSCI全世界株価指数の株価収益率(PER、12ヵ月先予想利益ベース)はコロナ後のピークの21倍から15倍以下に低下しています。

もっとも、ピクテはPERのこれ以上の低下は見込んでいません。実質フェデラルファンドレート(実質FF金利)は、今後5年を通じて、概ね、マイナス圏に留まることが予想されるためです。

景気循環を調整した米国株式の長期のPERは18倍と予想されますが、足元のPERは17.4倍、過去の長期平均は16.5倍です。

欧州株式と中国株式は米国株式を上回って推移

ピクテの分析が示唆しているのは、(今後5年の)先進国株式のリターンがここ数十年の平均を下回るだろうということです。従って、市場別の配分が重要です。

過去5年を通じて、他市場を上回って推移してきた米国株式市場は、最も魅力に欠ける市場の1つです。問題の1つは、バリュエーションが他市場に比べて高いことです。例えば、債券に対する株式のバリュエーションは、信頼に値する指標とされるイールドスプレッド(株式益利回り、12ヵ月先予想利益ベース、一株利益÷株価と10年国債利回りの格差)で測ると2.8%と13年ぶりの水準に縮小し、欧州株式および中国株式の7~8%を大きく下回ります。

次に挙げられるのが、米国の利上げサイクルおよび景気循環がほぼすべての国や地域に先行しているという事実です。また、投資家が米ドル売りに転じる可能性に伴うリスクも考えられます。市場別では、今後5年間、欧州株式と中国株式が他市場を上回り、いずれも、ドル・ベースで12%前後の年間リターンを上げることが予想されます。

投資開始時点のバリュエーションはリターンに大きな影響を及ぼしますが、欧州株式のPER(12ヵ月先予想利益ベース)は米国株式のPERを35%下回る史上最も割安な水準にあり、中国株式のPERも米国株式を50%下回る20年ぶりの低水準に留まります。

欧州株式については、ウクライナ紛争、一方、中国株式については、規制当局による締め付けや「ゼロコロナ政策」に係るリスクが市場に反映された結果であるとして、割安水準は正当化されると主張する向きもありますが、米国経済に対する欧州経済および中国経済の成長率格差は今後5年以内に縮小に転じ、両地域の株式の割安感は修正されていくと考えます。

欧州市場、中国市場ともに、米国市場に比べて割安株(バリュー株)の構成比率が高いことも追い風です。

株式投資のスタイル要因や投資テーマにも注目しています。

米国小型株は、先行きの明るさがとりわけ際立つように思われます。バリュエーション面での魅力に加え、国内消費の喚起や製造業の回復を促す様々な施策の恩恵を享受することが予想されるからです。

期待はずれ?

図表11:予想純利益率

2022~2024年:I/B/E/S予想、2027年:ピクテアセットマネジメント予想

Source: Refinitiv and Pictet Asset Management, data covering period 30.01.2004 - 29.04.2022

分散型株式リスクプレミアム

図表12:株式リスクプレミアム

国別、%

Source: Refinitiv, data covering period 10.05.2002 -11.05.2022

*Calculated using 12-month forward equity yield minus 10-year government bond yield

また、各国中銀が金融政策の正常化を進め、銘柄間のリターン格差が拡がる状況では、銘柄固有の要因や投資テーマが、ポートフォリオのリターンに従来以上に寄与する可能性があると考えます。

以下は、ピクテが特に注目する3つの投資テーマです。向こう数年を通じて、勢いが増し、ポートフォリオの超過収益の源泉になることが予想されます。

健康

新型コロナウイルス感染症の犠牲者が増えるにつれて、政策立案者や消費者の間でヘルスケアやウェルビーイングに対する関心が高まっています。医療制度の効率化や個人のより健康な生活の実現に資する企業は、「健康」が社会の優先課題として認識されたことの恩恵を享受する状況にあると考えます。

世界的な人口の老齢化や、富裕化する新興国の医療費の増大等の構造的なトレンドもヘルスケア・セクターの追い風です。

自動化

新型コロナウイルスのパンデミックやウクライナ紛争が遺した課題の中で注目されるのは、各国政府や産業界が、供給網(サプライチェーン)の強靭化や技術の内製化を図っていることです。パンデミックに起因するサプライチェーンの混乱が、人間に代わる労働力に対する需要を増していますが、少なくとも米国では、労働参加率(総人口に占める労働人口の比率)の継続的な低下が予想されます。企業は、海外の事業拠点を近隣国に移転するニアショアリングや、労働コストの上昇に対処するための自動化に着手しています。

クリーンエネルギー

新型コロナウイルスのパンデミックに起因する供給制約を受けて化石燃料の使用が(一時的に)増える一方で、従来以上に環境に優しく、持続可能な経済の構築に向けた取り組みは勢いを増しています。ウクライナ紛争がこうした勢いを更に加速させた可能性があると思われるのは、紛争に起因するエネルギー価格の高騰が、各国政府にエネルギー安全保障面の投資強化を迫っているからです。化石燃料から(クリーンエネルギーへの)移行の恩恵が広く一般に認識される一方で、エネルギー安全保障面の効果は見過ごされがちです。再生可能エネルギーは、一国のエネルギー源の分散と、動かしようのない地政学リスクの軽減に資すると考えます。

インフレ高進と利上げの局面には相対価値手法(リラティブ・バリュー・アプローチ)が有効

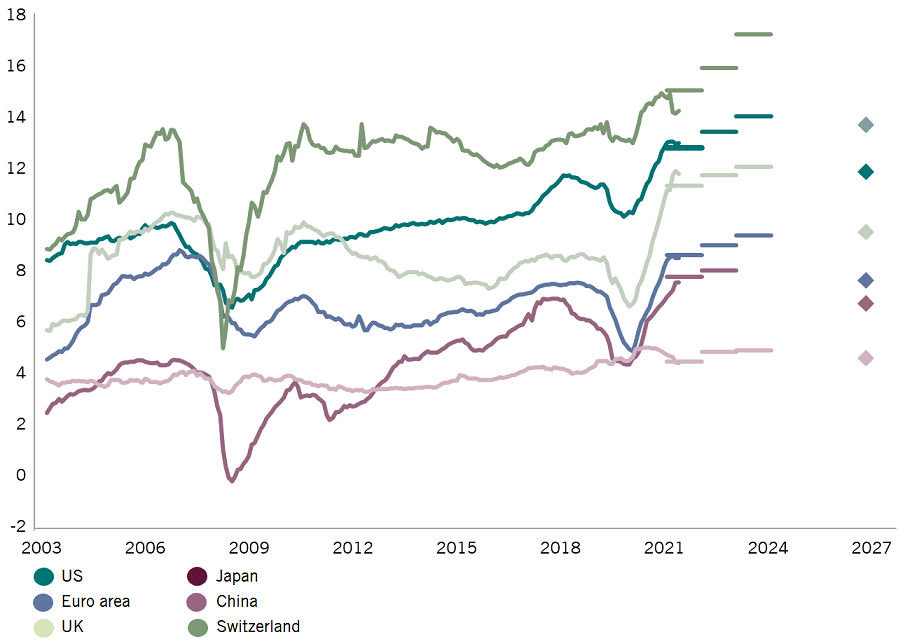

債券市場は、グローバル債券の指標である米国長期国債は直近の高値から3分の1以上下落し、2022年はここまでで過去数十年で最大の下落相場となっています。その結果、名目利回り、実質利回りはともにコロナ禍の2020年夏に付けた過去最低水準から急騰しました。

債券市場の下落要因となったのはコロナ禍からの急速な景気回復ですが、これに想定を上回るインフレが重なり、過去最大級の急落を引き起こす結果となりました。インフレに対するコンセンサス予想は、1年前の予想と比べて、米国の場合はほぼ3倍、ユーロ圏の場合はほぼ5倍の水準まで上昇しています。

先進国の債券利回りが、前回の景気サイクルにおけるピークあるいはこれを上回る水準に上昇し、加えてピクテが試算するフェアバリューに近付く状況下で、長期平均を上回るインフレが長期化するのかという問いに投資家は直面しています。インフレが高止まりすれば、中央銀行による金融引き締めの強化と長期化の影響を、投資家は織り込まざるをえません。

ピクテは、今後5年のインフレ率が過去10年間の平均を上回って推移した後、中央銀行の目標水準近辺の正常な水準に回帰すると予想しています。とはいえ、その道のりは平坦なものにはなりそうにありません。

インフレ率が急騰し中央銀行の対応が後手に回ったという事実が、今後数年、期待インフレの振れ幅を拡大させると考えるためです。同時に、 景気拡大局面の終盤において投資家は政策金利や債券利回りの最終到達点(ターミナルレート)を過大に評価する傾向があります。投資開始時点の利回りは最終リターンに大きな影響を及ぼしますが、2022年晩春のバリュエーションは既に魅力的な水準に戻っています(60ページに記載の予想最終利回り(ターミナルレート)の構成要素(および算出式)をご参照下さい。)このため、債券のリターンは、市場の予想リターンを上回る公算は大きいと考えます。

一方、過去10年間、実質利回りを低位に抑えてきた世界的な貯蓄超過や長期的な生産性の低下といった構造的な要因が反転すれば、債券利回りのターミナルレートが予想以上に引き上げられ、リターンが予想を下回るリスクも考えられますが、こうした状況が反転する可能性は極めて低いと思われます。

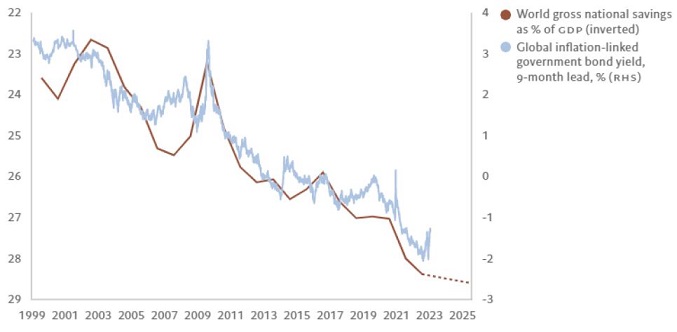

まず、世界経済でみられている貯蓄超過は長期にわたって継続するとみています。貯蓄超過は、先進国での長期化する老後生活に備えるための貯蓄、企業における貯蓄、1998年の「アジア危機」への対応として蓄積された新興国の外貨準備によって生じたものと考えられます。

こうした過剰な貯蓄傾向は、1970年代の「高インフレ期」に続く(1990年代以降の)急激なディスインフレ期が終わった後も、一貫して債券利回りを低下させる要因となりました。

資産を築いたベビーブーマー世代の引退や中国の対外収支の縮小は貯蓄の減少要因となる可能性はありますが、足元の過剰貯蓄のトレンドが反転する公算は小さいと思われ、実際に国際通貨基金(IMF)は世界の国民総貯蓄比率が今後5年を通じて上昇基調をたどり、2027年にはGDP比29%に達すると予想しています。

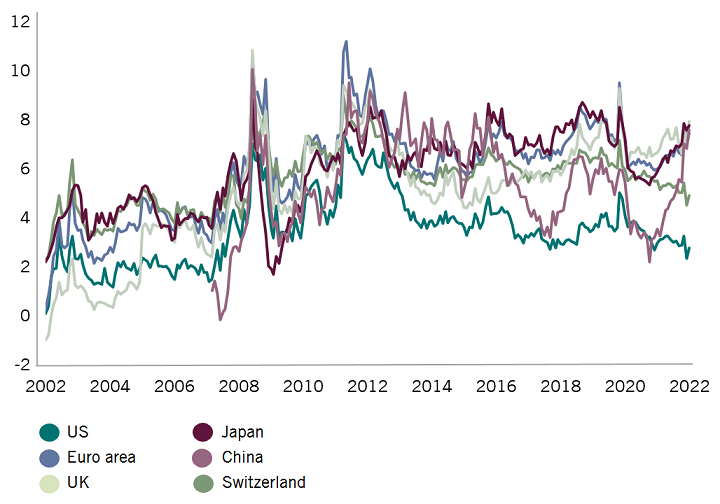

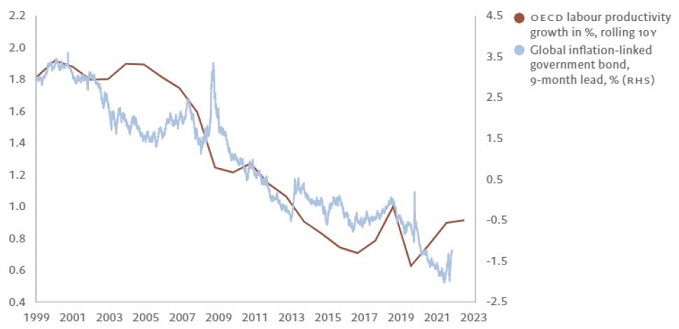

一方で、生産性の伸びは低位にとどまると考えられます。高い生産性の伸びは、投資の拡大、ひいては資金調達需要の増加を通じて債券利回りの上昇をもたらすと言えますが、逆に生産性の停滞は債券利回りの下押し圧力になると言えます。

この観点では、特に先進国の実質債券利回りは低位で推移すると考えられます。生産性の伸びに代わって投資需要の源泉となり得るのは労働力の増加ですが、人口動態が示唆する先進国の生産年齢人口は、よくて変わらずの状況が予想されているためです。なお、ここでは過去少なくとも10年間、債券利回りを抑え込むために中央銀行が行った長期的かつ強力な介入(金融抑圧)が行われていないことを前提としています。

米国の経済学者、ロバート・マートン・ソローが提唱した「ソロー成長モデル」では、インフレ調整後の長期利回りである限界資本コストは、インフレ調整後のGDP成長率に等しくなるとされています。生産性は極めて予測が難しい変数の1つですが、先進国の生産性の伸びは、過去10年間、著しく低下しています。

その理由としては生産的投資の減少、規制の強化、技術革新の低迷などが挙げられますが、こうした要因が大きく変容する可能性は極めて低いと考えます。FRBもまた生産性の低下が続くことを予想しています25。

研究開発費の増額、コロナ後のデジタル化の推進、インフラ投資の拡大などは生産性を押し上げる要因かもしれませんが、足元の生産性の伸びはコロナ禍における労働市場や資本集約度の変化に拠るところが大きく、あくまで一時的なものだと考えています。

民間セクターの設備投資の先行きは比較的明るいと考えていますが、債券利回りの上昇要因となるような不均衡を創出する可能性は低いと思われます。

企業は新規の設備投資に充てることの出来る巨額の手元資金を積み上げています。また、米国商務省経済分析局によれば、米国における民間セクターの資本ストックの経済的平均年数は1960年代以降最高の23.4年に達しており、旺盛な投資意欲があってしかるべき状況です。これに加え、新型コロナウイルスの感染拡大などを背景に活発になっている供給網(サプライチェーン)の拡大や国内回帰の動きや、今後20-30年で温室効果ガス排出量の正味ゼロネットを目指す経済の脱炭素化への移行も投資を加速させる要因となり得ると考えられます26。

高い貯蓄率に抑えこまれる利回り

図表13:物価連動国債利回りと対GDP比世界総貯蓄

%

Source: Refinitiv, ICE BofA, IMF, Pictet Asset Management. IMF forecasts through to 2025. Data covers period 31.121998 - 08.04.2022.

この他で債券利回りの上昇圧力となる可能性が高いのは、膨れ上がった政府債務です。新型コロナウイルス対応のため急増したことから、大幅に減少する公算は小さいと考えますが、国債の最大の買い手である中央銀行が売り手に転じる局面では、債券市場に大きな影響を及ぼすことが予想されます。

米国金利は市場に織り込まれた水準を下回る水準でピークを打ち、また、貯蓄余剰と生産性の停滞は継続することが予想されるため、今後5年の米国国債および投資適格社債の先行きは悪くないように思われます。

米国の10年国債および投資適格社債の年間リターンはそれぞれ3.1%および4.6%に達し、2022年4月までの5年間の実績リターンを2%以上、上回ることが予想されます。また、表面利率(クーポンレート)が上昇する中、債券利回りは小幅ながら低下することが期待されるため、リスク調整後のリターンは、米国大型株よりも投資妙味が増しています。

一方、米国以外の先進国の債券市場の先行きはさほど期待できません。欧州ソブリン債の年間リターンは1~2%とインフレ調整後ではマイナス圏に沈むことが予想されます。投資開始時点の利回りは、ユーロ圏と米国の成長率格差が示唆する以上に米国債利回りを下回っており、欧州中央銀行(ECB)が金融引き締めに転じた時点で、急騰することが予想されます。

社債では、足元の市場の急落を経て、米国および新興国の高格付け社債に投資妙味が出始めていると考えます。ハイイールド社債は、(米国国債および投資適格社債と比べた)利回り格差(イールドスプレッド)が、いずれも過去の平均より縮小し、バリュエーション面では依然として割高に見えます。利回りの上昇に加えて、近年、新規発行が相次いだことから、債務不履行率(デフォルト率)は極めて低い水準から長期平均に向けて上昇することが予想され、従って、今後5年のリターンは長期平均を下回ることが予想されます。

その中、新興国市場は、国債、社債ともに相対的な強さが期待されます。足元の市場に織り込まれたソブリン債のデフォルト率は過去に例を見ない水準に達しており、JPモルガンが算出・公表するドル建て新興国債券指数(JPモルガン・エマージング・マーケット・ボンド・インデックス、EMBI)の構成銘柄の約22%が米国国債の利回りを1,000ベーシスポイント(10%)上回って、デフォルトの確率が極めて高いことを示唆しています。当該指数の構成銘柄のデフォルト率がこれほど上昇したのはグローバル金融危機直後等の危機時に限られます。言い換えると、新興国債券は、投資妙味が高いということです。

ドル建て新興国国債の今後5年の年間リターンは7%前後と予想しています。域内の多くの国では金融引き締めが既に終盤の局面にあり、コモディティ価格の急騰を受けて、ブラジル等、交易条件が改善した国も散見されます。

現地通貨建て新興国債券の(今後5年の)年間リターンは、債券リターンの7%に通貨の増価分の2%を加えた9%と見ており、新興国株式の10.5%と遜色ありません。

中国国債は、リスク調整後ベースで良好なリターンが見込まれる債券の1つであり、複数の資産クラスを組み入れたグローバル・ポートフォリオ(グローバル・マルチアセット・ポートフォリオ)では分散効果を発揮する価値ある資産です。中国の名目GDP成長率の伸びやインフレ動向が他国に比べて良好なのは、通貨高、生産性の高い伸び、対外収支黒字等に起因しますが、海外からの金融市場への長期的な資金の流入も中国債券を後押ししていると言えます。もっとも、昨年以降、先行きが悪化していることは確かです。米国国債とのイールドスプレッドは劇的に縮小し、10年国債利回りは、2011年以降初めて、米国国債の利回りを下回りました。また、1年前の水準と比べると、人民元にも割高感が見られます。以上から、中国国債の年率リターン予想を、現地通貨ベースでは2.7%、米ドル・ベースでは4.8%に下方修正しました。

生産性の低迷が利回り上昇を抑えこむ

図表14:物価連動国債利回りと労働生産性成長率の推移

%

Source: Refinitiv, ICE BofA, OECD, Pictet Asset Management. OECD forecasts for 2021-22. Data covers period 31.121998 - 08.04.2022.

25 サンフランシスコ地区連銀発表の「エコノミック・レター」2020年8月3日発行

26 コンサルタント大手のマッキンゼーは、2050年までに「ネットゼロ目標」を実現するには、欧州だけで28兆ドルの投資が必要になると試算しています。(Infrastructure investing to build a net zero carbon world, Dec 2021)

利上げサイクルにおける利回りの最終到達点(ターミナルレート)予測

これまでの経験則に従うとすれば、米国の需給ギャップ(足元のGDP成長率と潜在成長率の格差)の1%の増減は、向こう5年の米国10年国債利回りの中立金利を挟んだ上下50ベーシスポイント(0.5%)の上昇/低下をもたらし、(利回りが上昇した場合は、)年間リターンを約1%押し下げると考えられます。

米国債券市場では、r*(Rスター)とも呼ばれる実質中立金利が、FRBが試算したグローバル金融危機後の平均金利(0.5%:経済成長率トレンドが2.5%もしくはそれ以上の環境を想定)に概ね一致するものと考えます。

実質中立金利(0.5%)に、長期の予想インフレ率(2%)とイールドカーブの平均的なスティープニングの効果(1%)を加えると、10年国債の予想中立利回りは3.5%となります。また、この場合のFF金利は2.5%と想定され、市場に織り込まれた水準を25ベーシスポイント(0.25%)程度下回ります。

しかしながら、需給ギャップを2%前後と想定した上で近い将来のリセッションの影響を勘案すると、今後5年の債券利回りは、上述の(モデルを用いた)予測を100ベーシスポイント(1.0%)程度下回ることが予想されます。従って、米国10年国債の中立利回りは2.5%と予想します。

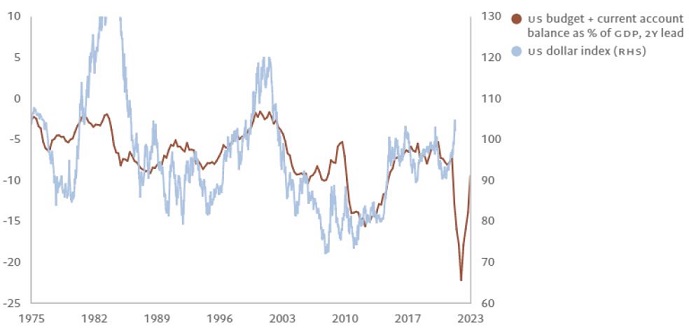

ドルの弱気相場を予想

米ドルは、複数の主要通貨で構成される通貨バスケットに対して、20年ぶりのドル高水準で推移しています。ロシアによるウクライナ侵攻を受けて、ドルの(安全資産としての)防衛的な特性が投資家の注目を集めていることに加え、米国の金融引締めが急速なペースで進んでいることや、魅力的な代替通貨がないことがドル高に拍車を掛けています。

一方、ピクテは、世界の基軸通貨である米ドルが長期的な下落局面を迎えることを予想しています。弊社の分析は、ドルが、今後5年、貿易加重ベースで10%以上調整する可能性があることを示唆しています。ドルは特に主要先進国通貨に対して大幅に下落し、ユーロの対ドルレートは(足元の1ユーロ=1.05ドルから)1ユーロ=1.25ドルに上昇することが予想されます。これは2018年年初の水準に等しく、2008年の世界金融危機以降の平均レートと、(米国の生産性の伸び、対外収支、ユーロ圏とのインフレ格差に基づいて)弊社が試算した適正値である1ユーロ=1.28ドルの双方を下回ります。

為替レートを予測するのは極めて困難ですが、中長期投資に際してのバリュエーションの重要性を裏付ける証拠は数多く見られます。裁定の機会は豊富にあり、バリュエーションは、過度に上下に振れた場合、経済成長率やインフレ率(ひいては、金融政策)の影響が無視できない程大きくなった時点で自律調整する傾向が見られます。

通貨の動きは、投資開始時点のバリュエーション、他国との経済成長率格差、金融政策の循環、貿易構造が決定付ける長期的な資金の流出入、中央銀行の外貨準備の構成比の変動等、複数の要因の影響を受けますが、米ドルはいずれの観点でも先行きが明るくないように思われます。

米ドルはいかなるバリュエーション指標で測っても、割高、あるいは極めて割高です。貿易額で加重平均したドルの実効為替レートは、長期平均を20%上回って推移しており、適正値からの乖離幅もほぼ同様です。また、二つの指標よりも古くから使われている購買力平価(PPP)で測った場合はほぼ30%の割高です。更に、世界中で最も規模の大きい米国の双子の赤字(財政赤字および経常赤字)の影響も無視できません。

双子の赤字の犠牲となるドル

図表15:米国の双子の赤字(対GDP比、%)とドルインデックス

Source: Refinitiv, IMF, Pictet Asset Management.

Data covering period 01.051975 - 16.05.2022

ごく短期的な観点では、ドルの基礎的条件(ファンダメンタルズ)は健全な状態を維持しているように思われます。米国経済は相対的に堅調で、米連邦準備制度理事会(FRB)は他国の中銀以上に速いペースで利上げを進めており、地政学リスクが強まる中、米国資産に対する海外からの需要が増しています。

一方、こうした状況は変化することが予想されます。米国と欧州の成長率格差は、過去5年の1%から、長期平均の0.5%~0.75%のレンジに収斂することが予想されますが、欧州中央銀行(ECB)がFRBに追随して金融引締めに着手していることから、金利差の縮小も予想されます。また、米国とドイツの10年国債利回り格差は、5年後には、100ベーシスポイント(1%)に半減すると思われます。

この間、緩やかな脱ドル化の継続が予想されます。中央銀行の外貨準備に占めるドルの比率は20年前の70%から59%に低下しており、国際銀行間金融通信協会(SWIFT)のドル決済比率も相対ベースでは低下基調を辿って、足元では40%を割り込んでいます。

世界の金融システムは、依然として、ドルを中心としたものですが、近時の様々な出来事は、米国の経済史家、バリー・アイケングリーン氏が提唱した「多極化する通貨秩序」論が現実のものとなり得る世界への移行の動きを加速させています27。西側諸国がロシアの外貨準備の凍結を決めたことを受け、一部の新興国は、自国に制裁が課された場合に対処能力を失うことのないよう、外貨準備の構成の見直しを迫られています。

とはいえ、ドルが確固たる基軸通貨としての役割や地位を失うというわけではありません。米国金融市場の圧倒的な流動性や金融制度に対する信頼性に加えて、ドルに代替する通貨が他に見当たらないことは、いずれもドル高のサポート要因です。もっとも、投資家の選好がごく僅かでも他通貨にシフトすれば、ドルに対するファンダメンタルズ面の圧力が一段と強まることにもなりかねません。

円の実力

ドル安が進行する過程では、円高の進行が避けられないと考えます。円が、貿易加重ベースでは史上最安値水準で推移していることに加え、日本と他国の金融政策が乖離した状況は、長期的には持続不可能だと考えるからです。日本の金融政策は、今後5年のうちに、先進他国の金融政策に収斂し、米国との利回り格差の縮小が、魅力的なバリュエーションと相俟って、大幅な円高につながると考えます。

新興国通貨では、人民元が、恐らく、長期の構造的なトレンドに沿って、増価基調を辿ると考えます。もっとも、人民元の増価の可能性については、1年前程強い確信を持てません。投資開始時点のバリュエーションが高水準にあることに加えて、(積極的だとは言えないにしても金融緩和策を講じる一方で、規制を強化する等、)経済政策が一貫性に欠けるためです。こうした状況は、必然的に、人民元建てのすべての資産に影響を及ぼすことになります。従って、5年後の人民元レートは、1ドル=6.0人民元と、ピクテが試算する適正値の1ドル=5.7人民元には届かないと考えます。

暗号通貨(仮想通貨)は、今後も、投資家、規制当局双方の関心を集めることが予想されますが、高いボラティリティを一因に、マネーの3つの機能(決済手段、価値尺度、価値貯蔵手段)を十分に満たしていないことには留意が必要です。

仮想通貨は資産クラスとして、分散効果を発揮する可能性や、(高リスクではあるものの)高いリターンを実現する可能性等、魅力的な特性を有しています。とはいえ、新しい投資可能な資産クラスとしての有効性を証明するには、十分な時間をかけた検証が必要だと考えます。2021年11月以降の仮想通貨の暴落(ビットコインの場合は50%の下落)が意味することがあるとしたら、それは、仮想通貨がインフレヘッジの手段としては機能しないということかもしれません。

仮想通貨の長期的な持続可能性は、マネーを取り巻く環境の変化や当局による規制の強化、分散型台帳(ブロックチェーン)技術そのものに内在するリスク等に対する強靭性次第だと考えます。

27 International liquidity in a multipolar world, 2012

補助的な選択肢からの脱却

再燃するインフレが、ほぼ株式と債券だけで構成されたポートフォリオを保有する投資家に、新たな課題への対応を迫っています。物価上昇圧力は、ロシアのウクライナ侵攻後、許容し難い程の水準に達していますが、いずれ薄れるにしても、正常な水準への回帰には長い時間を要し、その道のりも平坦なものとはならないことが、ピクテの分析から示唆されます。このことは投資に大きな意味合いを持っています。足元のインフレは変動が大きく、中央銀行のインフレ目標を一貫して上回っていることから、株式市場にも債券市場にも甚大な影響を及ぼす可能性があると考えます。その結果、両資産クラスのリスク・プレミアムは、大幅な上昇が予想されます。

こうした状況が、株式と債券の組入れ比率をそれぞれ60%、40%とするポートフォリオに及ぼす脅威を取り除くには、代替資産(オルタナティブ資産)への資産配分を従来以上に増やすことです。

オルタナティブ資産は、様々な役割を果たすことが可能です。国際商品(コモディティ)、未公開株式(プライベートエクイティ)、不動産等への投資は、賢明に行うならば、リターンの向上とリスクの分散の実現に繋がる他、インフレによる価値の目減りを軽減することが可能です。また、流動性の高いオルタナティブ資産は、より広範な(伝統的な)市場への投資から得られるリターンとの相関が極めて低く、これを上回るリターンを確保出来る可能性があると考えます。

今後数年間に予想される経済および市場動向を勘案すると、オルタナティブ資産が、中核資産に対する補助的な位置づけにいつまでも留まり続けることはないでしょう。投資家には、上場株式や債券に限定して投資を続ける余裕が残されていないからです。

インフラ関連資産や不動産等の実物資産は、インフレによる価値の毀損を軽減する極めて魅力的なオルタナティブ資産です。実物資産の過去数年のリターンが株式や債券のリターンに劣後したことは事実ですが、インフレ率が、今後も、過去の平均を上回って推移するとしたら、両資産のバリュエーション水準は見直されるはずです。インフラ関連資産には、インフレヘッジ手段として特に有効に機能する傾向が認められます。例えば、公益企業は当局の規制下で運営されるため、多くの場合、売上が消費者物価指数に連動しています。

不動産のインフレ耐性にも、規制要因が一部反映されています。家賃の値上げ率は、多くの法域では、物価指数との連動を、法律によって、義務付けられています。

ピクテの分析は、米国の不動産市場が世界の他市場を上回る利益を上げ、今後5年の年間平均リターンが8%に達する可能性があることを示唆しています。不動産市場の投資開始時点の利回りは6%前後と債券利回りに引けを取らず、バリュエーションは米国株式とは対照的に過去最低水準近辺に沈んでいます。需給動向も良好で、中古住宅の在庫が過去最低水準に留まる一方、インフレ調整後の住宅ローン金利は、大方の家計が負担可能な水準に留まります。

原油以外のコモディティも高いリターンを実現するものと思われます。この種のコモディティは、インフレヘッジ機能を有する他に、構造面の強い下支え要因の恩恵を受けるからです。環境に優しいエネルギーへの移行や政府の食料安全保障の推進は、長期的に、多くのコモディティに恩恵をもたらすでしょう。各国政府が内燃機関の使用の段階的廃止を進める中、銅やコバルト等、電気自動車の生産に必須の金属に対する需要は、今後も拡大が予想されます。インフラ投資額の対GDP比率は、何十年も低下基調を辿っており、インフラ投資の大幅増額が各国の優先課題となっています。このようなインフラ投資の増額は、中国の建設活動の低迷による資源需要の低下を相殺するものと考えます。ウクライナ紛争が引き起こした食料供給網の混乱の影響を軽減する施策が導入されていることから、農産物の先行きにも改善が予想されます。

以上から、原油以外のコモディティの今後5年の実質リターンは年間10%前後と予想します。

分散ポートフォリオの中では、金も、重要な役割を果たします。金は、株式市場や債券市場が乱高下する局面でヘッジ手段として機能する他、ドルの減価やインフレ高止まりの局面でも良好なリターンが期待されます。また、地政学リスクの高まりを受け、各国中銀が金準備を積み上げていることから、需要が衰える公算は小さいと考えます。

リキッド・オルタナティブは、特に、株式市場および債券市場のボラティリティが増し、両資産クラス間の相関が強まる局面で、ポートフォリオのリスクとリターンの源泉の分散に寄与します。リターンの源泉を、一貫して、個別企業あるいは金融商品固有の要因に基づく投資戦略は、最も純粋なアルファ戦略(市場リターンに対する超過収益を狙う戦略)であり、ピクテの想定するように、株式や債券の銘柄間のリターン格差が広がる局面では、投資妙味を一段と増すことが予想されます。

プライベート・エクイティやプライベート・デット等の未公開資産(プライベート・アセット)も、値上がり益やインカム収益の向上が期待される資産です。ダイレクト・レンディング(中小企業を対象とした直接融資)は、投資家に変動金利の利払いを提供するため、金融引き締め局面においては、特に有望なインカム収益の源泉です。一方、プライベートエクイティ・ファンドは、幅広い業種セクターや企業をリターンの源泉とします。未公開企業には、創業からの期間が短く、相対的に成長性の高い業界で事業を運営し、価値の大半を無形資産から創出する等、上場企業とは異なる特性を有する傾向が認められます。

プライベート・エクイティおよびプライベート・デットの今後5年のリターンは、ドル・ベース、年率で、それぞれ、7.4%および10.6%と予想しています。プライベート・エクイティのリターンは上場株式のリターンを上回ることが予想されますが、相対的に高いリターンは対価を伴うことには留意が必要です。一例として挙げられるのは、(「資金の長期固定」に対して投資家が要求する)流動性プレミアムが時間の経過につれて縮小することです。流動性プレミアムの縮小は、プライベートエクイティ・セクターの買収を巡る熾烈な競争や、長年、低利の債券発行に資金調達を依存してきた状況が一変し、借り入れコストが上昇していること等を反映しています。

今後5年間は、(金融市場を取り巻く)環境が激変する中で投資を行うことになります。上場株式および債券に過度に依存し、株式と債券の組入れ比率を、例えば、60%と40%とするポートフォリオは、インフレの高止まりや(与信基準等、)金融条件の厳格化に際して、苦戦を強いられることが予想されます。公開市場とのリターンの相関が低いオルタナティブ資産の配分を従来以上に引き上げるならば、ボラティリティの抑制や投資収益または利回りの向上を通じて、金融環境の変化がもたらす脅威を取り除くことが可能だと考えます。

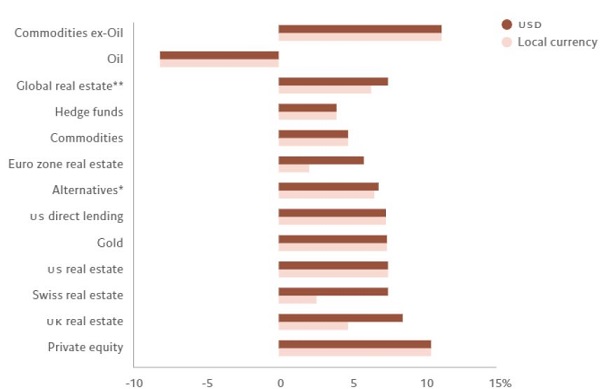

図表16:代表的代替資産(オルタナティブ資産)のリターン

年率、%、2022年~2027年

Source: Pictet Asset Management; forecast period 30.04.2022 - 30.04-2027

* simple average of global real estate, hedge funds, private equities, direct lending and commodities

** 70% US, 15% Euro, 10% UK, 5% Switzerland

ポートフォリオ資産を先進国株式と先進国債券にほぼ同等に配分する投資戦略は、過去数十年にわたって良好なリターンを実現してきました。こうした手法を用いることで投資家が1桁台後半のリターンを獲得することが出来たのは安定的な経済成長やほぼ一貫して低下基調を辿った金利およびインフレ率の恩恵であり、金融市場を取り巻く状況が相対的に穏やかだったからだと言えます。

一方、今後5年について、ピクテの予想が示唆しているのは、これまでと同等のリターンを実現するには従来とは異なる手法が必要になるということです。例えば、先進国市場への資金配分を引き下げ、新興国資産(市場)への配分を引き上げると同時に、国際商品(コモディティ)や金を中心に、代替資産(オルタナティブ資産)への配分を大幅に引き上げるといった手法です。

弊社の調査・分析から得られた重要な結論は、景気循環が好ましくない局面に移行する際は株式のリターンが犠牲になるということです。グローバル経済は、コロナ禍からの景気回復局面の終盤に近付いています。(与信基準等の)金融条件の厳格化、米国の雇用の伸びの頭打ち、需給ギャップ(一国の経済全体の需要と潜在的な供給力の乖離幅、あるいは、足元のGDP成長率と潜在成長率の格差)の拡大は、いずれも、向こう2年以内の景気後退(リセッション)局面入りを示唆しています。このことは、投資において大きな意味を持ちます。株式投資は、景気後退期に向かうタイミングで行うのと、景気回復が定着し始める時期に行うのとで結果が大きく異なり、これは長期投資の場合にも当てはまります。

ピクテが行った長期データの分析では、過去100年の期間でリセッション後に先進国株式に投資した場合、投資開始後5年間の値上がり益が年率10%に達したことを示しています。一方、リセッション前に投資を開始した場合の年率リターンは、僅か4%に留まり、前者の場合を6%程度下回ります。

企業の利益率の縮小が予想されることも、先進国株式に逆風です。賃金や原材料価格の上昇、規制の強化等がコスト増をもたらす上に、法人税率の引き上げが見込まれることから、利益率の低下は、今後5年間の累計で10%に達することが予想されます。

もっとも、これまでと同等のリターンの実現に苦慮することが予想されるのは先進国株式だけではありません。先進国国債も今後5年間、投資家から要求されるリターン(期待収益率)の実現に苦戦することが予想されます。先進国国債はインカム収益の重要な源泉であり、さらには、経済の先行きが不透明な局面でポートフォリオを保全する資産として、分散されたポートフォリオの「錨」のような役割を果たしてきました。

米国以外の市場では、国債および投資適格社債の投資開始時点のバリュエーションが年初来の利回りの急騰を受けて魅力的な水準に近付いています。先進国債券の今後5年のリターンは、インフレ率を下回ることが予想されます。

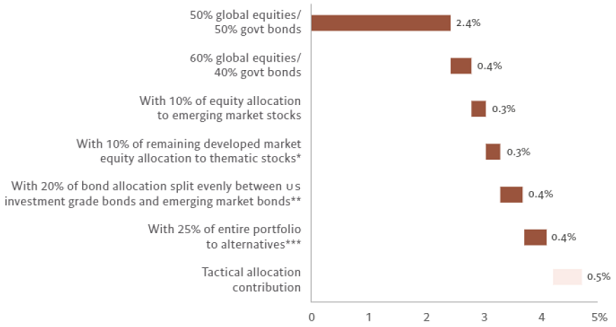

ポートフォリオ・リターン:投資家は従来のバランス型ポートフォリオから脱却する必要がある

図表17:ポートフォリオの分散により期待される5年間の追加リターン

年率、%

Source: Pictet Asset Management

*Thematic stocks are companies we believe offer a potential excess return of per year over the MSCI World A/C Index. These companies operate in industries we expect to expand at a faster rate than the world economy (such as clean energy, robotics and digital technology); **Emerging market debt allocation split evenly between local currency and us dollar-denominated bonds; ***Alternatives component composed of allocation that is split across market-neutral portfolio, private equity, private debt, non-energy commodities.

先進国市場の精彩を欠くリターンやインカム収益を補うには、バランスを図ることが必要です。ピクテの分析は、新興国株式、新興国債券、コモディティ等、相対的に高いリターンが見込まれるリスク性資産の配分の引き上げが必要になることを示唆する一方で、リスク量の増分を勘案し、伝統的な株式や債券との相関が低いリキッド・オルタナティブや金やプライベート・アセットの配分を引き上げることが賢明であろうことを示唆しています。

新興国市場では、中国株式の投資妙味がとりわけ高いように思われます。また、新興国通貨の安定的な強さに伴い新興国債券のインカム収益が拡大する可能性も予想されます。

オルタナティブ資産では、特に、エネルギー以外のコモディティの魅力が増しています。今後5年のリターンはインフレ率を上回ることが予想されます。

ピクテの分析は、不動産と未公開株式(プライベート・エクイティ)のリターンが、先進国株式のリターンを上回って推移することを示唆しています。インフラ関連資産や金への投資も、インフレ率が高止まりする、或いは、大きく振れる可能性のある重大な局面でのリスク分散とポートフォリオ保全の手段として理に適うと考えます。

今後5年間は、投資家にとって対応の難しい局面が予想されます。これまで通り、伝統的な株式と債券を中心とした典型的なバランス・ポートフォリオに資金を投じ、相対的に低いリターンと高いボラティリティを受け入れるか、あるいは、なじみの薄い手法であっても、オルタナティブ資産の配分を引き上げるか、ピクテの分析は、恐らく、後者の選択が賢明であることを示唆しています。

ログインしていただくとPDF版をダウンロードいただけます

お申込みにあたっては、交付目論見書等を必ずご確認の上、ご自身でご判断下さい。

投資リスク、手続き・手数料等については以下の各ファンド詳細ページの投資信託説明書(交付目論見書)をご確認ください。

ピクテ・グローバル・インカム株式ファンド(毎月分配型)

英語版:2022年7月公開

当資料はピクテ・グループが作成した資料をピクテ・ジャパン株式会社が翻訳・編集したものです。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

手数料およびリスクについてはこちら

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。