- Article Title

- 人民元建債券の希望の光

2019/07/11

なぜ中国の老齢人口の増加が、人民元建債券市場の国際化を進めるのでしょうか

中国の老齢人口(65歳以上)の増加は、世界第二位の経済大国の社会問題になりつつありますが、一方では時価総額が13兆米ドル相当の人民元建債券市場が国際化することを後押ししています。

なぜそうなるのかを理解するために、人口動態、貯蓄および中国の対外収支の状況を把握することが重要です。

国際連合(UN)の見通しによると、中国の労働人口(15歳以上64歳以下)比率がピークを付けたのは、約10年前で64%であり、今後2030年に向けて52%まで低下する見通しです。

人口の老齢化が進むと、主として医療費の増加や引退したことによって全体の出費が増えます。実際中国では、年間の年金支出の伸びと同様に増えてきました。

そして、年間の年金資金の不足額の中央値は現在の500億人民元から、2050年には1兆4,100億人民元まで増える見通しです1。

この不足分を埋めるために、中国は貯蓄を奨励する必要があります。ところが、国内総生産(GDP)に対する貯蓄率は、ピーク時の46%から、2030年には40%割れの水準になる見通しです。

貯蓄率の低下と家計支出の増加が意味するところは、中国はいつ経常収支が赤字になるか、すなわち生産するよりも消費する方が多くなるかということです。

これが、中国の債券市場の発展の重要な背景となっています。

中国は、いずれ経常収支の赤字を海外からの借入でまかなう必要があります。換言すると、これまでの資本の輸出国から輸入国に転じることを意味します。

この差し迫った転換を意識して、中国政府は資本市場の自由化と海外資本の誘致について、いろいろな政策を実行しています。

この構造改革の重要なポイントが、中国の国内債券市場の開放です。

“グローバルな債券指数の提供会社が、主要指数に中国の債券を採用することは、投資家に対して中国の債券に投資する必要性を喚起します ”

2017年にスタートした「ボンドコネクト(債券通)」によって、海外の投資家は中国本土に口座を持つことなく、香港で中国債券への投資が可能となりました。中国当局は、DVP(債券の引渡しと代金の支払いを同時に行う決済)も導入して、決済リスクを大きく減らしています。

中国政府は、海外の投資家に対して2021年11月までの3年間、中国の債券の利金収入を非課税としています。更に中国人民銀行は、海外の投資家のレポ取引や他の派生商品の規制緩和を計画しています。

このような施策や、市場を開放するための追加の規制緩和によって、人民元建債券はグローバルなポートフォリオにおいて大きな地位を占めるようになっています。

海外の投資家の人民元建債券の保有残高は、2018年末の1,600億米ドル相当から2019年第1四半期末の2,710億ドル相当まで増えています。この動きは、グローバルな債券指数の提供会社が、人民元建中国債券を主要指数に採用することを期待した動きも一部にあると見られます。

ブルームバーグ・バークレイズ・グローバル総合債券指数は、2019年4月に中国の人民元建債券を指数に採用しました。この動きは、他の債券指数への中国債券の採用を促すものと見ています。全体として、中国の債券指数採用は、翌年には3,000億ドル相当近くの資金流入につながるものと考えます。

現在、グローバルな投資家の人民元建中国債券の保有比率は3%以下に留まっていますが、中国人民銀行は今後10年間で、この比率が現在の3倍以上の10%から15%になることを期待しています。

人民元建債券は、グローバルな債券ポートフォリオに追加することで、リスクとリターンの関係が変化するとの特徴を持っています。

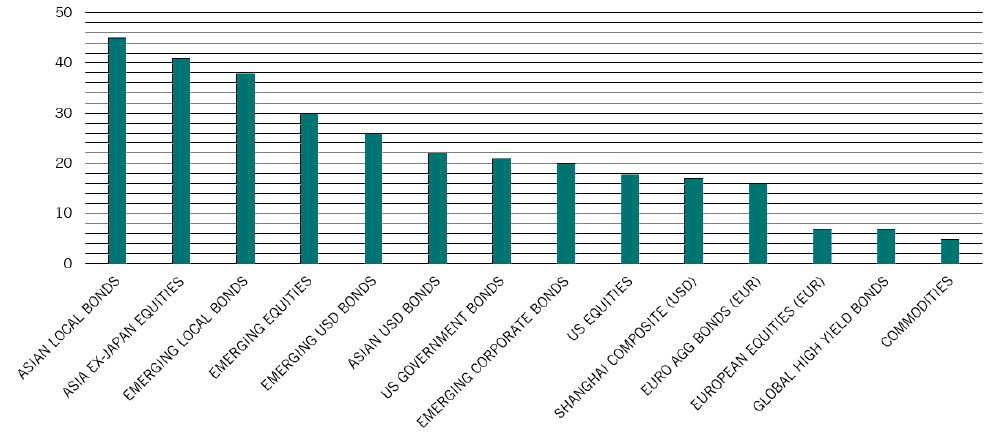

図表1に示したように、人民元建債券のリターンは主要国の債券や株式とは異なり、主要国のアセットクラスとの相関が低くなっています。

図表1: 中国人民元建債券と他のアセットクラスとの相関係数

月次、%、期間:2008年10月31日~2018年12月31日

※相関係数100 = 完全に相関、指数はトータルリターン、記載がない場合米ドル建

人民元建債券の利回りは、先進国の国債の利回りを上回っています。

5年の中国国債の利回りは3.1%であり、同年限の米国国債の1.9%、日本国債の-0.24%、ドイツ国債の-0.67%を大きく上回ります。

中国国内の債券投資家は、人民元が国際通貨になる可能性によるメリットを受けることもできます。これは、長期的に人民元高が進行していて、追加のリターンを提供されます。

実際、アジアでは人民元の国際化が既に進行しています。

アジアでは、いわゆる「人民元ブロック」が形成されていて、中国の周辺の貿易相手国は人民元での決済を行っています。

人民元は、現在アジアの通貨のなかで重要な位置付けとなっています。ピクテのエコノミストの調査では、アジア通貨の為替レートの動きのうち、人民元の動きで15%程度説明できるとしていますが、この影響度合いは2006年では0%でした。「人民元ブロック」は、世界のGDPの23%を占めていますが、2006年ではこの比率はたった5%程度でした。

この動きは、将来的に世界の中央銀行の外貨準備の13%を人民元が占めることを示唆していますが、この比率は現在の約7倍の水準です。

中国の一帯一路のインフラ整備計画は、人民元による貸出と貿易に基き、同時に人民元の国際化を推進するとともに、中国への資本流入と金融や保険業務の解放を促すものです。

分散されたポートフォリオを保有するグローバルの投資家にとって、人民元建債券は必須の組入対象となりつつあります。しかしながら、投資家には洞察力が必要です。

最近発生した、中国小売のネオグローリーの上場債券のデフォルトは、借入金の多い業種のリスクについて再認識させられました。

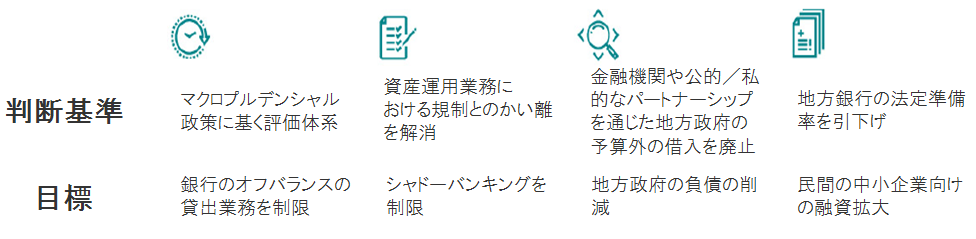

つまり、人民元建債券市場には全体としてのリファイナンスのリスクは見られないことを示しています。中国当局は、図表2にあるように、企業債務の増加を減らす施策を導入しています。

図表2: 目標~民間セクターの債務削減策

時点: 2019年7月3日

このような目標を定めた施策は、中国政府に過去の景気刺激策からの債務を減らすことを可能として、特に米中貿易摩擦で影響を受けやすい民間中小企業への保護になると見ています。

信用の伸びと名目GDPの伸びとの格差は2014年の7.3%から、2018年には1%まで縮小しています2。

もうひとつ確認すべきことは、中国のデフォルト率は1.5%未満で、この数字は多くの先進国や新興国のデフォルト率よりも低いことです3。

中国国内の人民元建債券市場は、世界第二位の経済大国の変化に対応して、今後大きく成長すると見ているため、同市場は、世界の投資家にとって無視できない存在となっています。

Wuhan University and Chinese Academy of Labour and Social Security, Sustainability 2019,11, 1418; doi:10.3390/su11051418

株式以外の社会的資金調達と名目GDP成長率の差に基く。出所:ピクテ・アセット・マネジメント

2019年4月までの、トレーリング12ヵ月のデフォルト率。出所:バンク・オブ・アメリカ メリルリンチ

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。