- Article Title

- デジタル社会への長い道のり

2019/09/02

グローバルなデジタル社会への移行には、まだ長い期間が必要になると見ています。この移行の過程において、多くの投資機会があると考えます。

2013年当時、グーグル社のエリック・シュミット会長は、2020年までに地球上の全ての人がインターネットにアクセスできると予言しました。もう2020年の期限まで1年を切っている現状、インターネットに関するシュミット会長の予言は遠く及ばず、世界の人口の57%しかアクセスできていません。

この事実は、今後のインターネットの普及率が上昇するにつれて、大きな成長が見込め、魅力的な投資機会が多く存在すると考えます。

例えば、消費を例として取り上げましょう。昨年、世界全体の消費額は24兆米ドルでしたが、ネットを通じた消費はたった12%でした。今後5年間で、ネットを通じた消費は2倍になると予想されています。そしてオンラインの決済も急増すると見ています。現在、オンラインの決済システムである「ペイパル」による決済は、世界全体の3.1%にしかすぎません。

消費に対する習慣が変わっていくことによって、オンラインで購入することが可能な商品が大きく拡大することになります。一方販売する側としては、在庫を確認しつつ消費者の情報を集めることによって、より効率的なマーケティング手法を構築していくことができます。

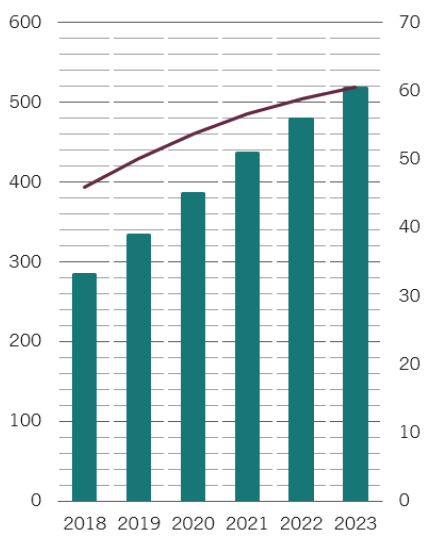

また、オンラインによる消費や商品の検索のデータを蓄積することは、デジタル・マーケティングのさらなる発展につながります。インターネット上のバナー広告(画像やアニメーション)が導入されて4半世紀がたちましたが、現在全世界の広告宣伝費の約半分が、ネット上の広告となっています。(図表1参照)

図表1: 世界のネット広告の伸び予想

デジタル化が進む過程において、従来の産業において新しい企業が台頭してきています。これは、デジタル化の費用が低下していることと、大企業はとかく制度改革などに対して消極的な姿勢であるからです。

例えば金融の世界において、フィンテック(金融テクノロジー)関連のベンチャー・キャピタルのわずか10%程度しか、銀行からの投資を受けていません。この分野は、技術革新によって特に将来性のある分野です。例えば、携帯電話やデジタルによる決済や、コンピューター同士による資金の貸借、ならびにブロックチェーン(分散管理台帳)の技術の高まりなどです。フェイスブック社が計画している仮想通貨である「リブラ」は、実体経済における資産のバスケットに裏付けられる見通しであり、特に注目に値すると見ています。デジタル上の金融市場は巨大な規模となる見通しです。現在、地球上の17億人もの人々が、従来の金融機関へのアクセスが出来ないことによって、現在の金融システムを利用できていないからです。

銀行は、双方向ならびに従来とは異なるソフトウェアへの投資を、他の産業を上回るペースで実施しています。しかしながら、自分たちのビジネスをデジタルを武器とした新規参入者から守るために、一層ペースを上げる必要があります。

一方ヘルスケアの世界においても、デジタルによる業務開発のペースが上がってきています。業界としての、情報技術への投資比率は、収入の3.5%程度となっています。明らかに、ソフト関連への投資は非常に小さい比率となっています。患者の情報を集約することによって、より正確かつタイムリーな診断が行われるように、現在の状況が変わっていくことを期待しています。

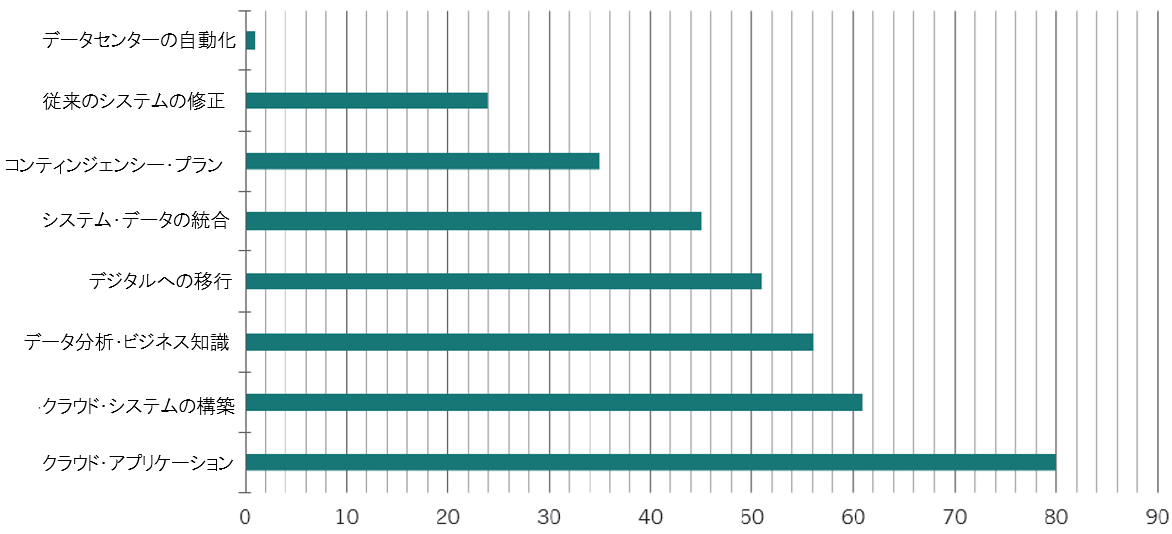

このような状況は、金融とヘルスケアに限られた話ではありません。クラウド・コンピューティング(ネットワークを通じてソフトウェアやデータを使用すること)の利用によって、あらゆる産業が柔軟的なコンピューター・システムやコスト削減を達成することが出来ることから、今後企業は情報技術への支出を10倍にも増やしていく可能性があります。(図表2参照)

図表2: 情報技術投資先の比率

(%)

テクノロジーに精通した若い世代は、金融面でも政治的な側面でも成長し、より力を持つ存在となって、デジタル革命をさらに推し進めていきます。1995年から2010年の間に生まれた人は「Z世代」と呼ばれ、「真の生まれつきのデジタル人間」と称されています。この世代のほとんどの人がスマートフォンを持ち、1日のうち多くの時間、すなわち10時間程度は当たり前に、インターネットなどを利用しています。

今日Z世代は、世界の全人口の3分の1近くを占めています。同時に、この世代はメッセージ機能のソフトウェアや、スマートフォン、オンラインでの男女の出会い、オンライン・ゲーム、フィンテック、インターネット・テレビ、オンライン上の資産の共有、イーコマースなどを含む、巨大な市場で活躍しています。

コンサルティング会社のマッキンゼー社の調査によると、オンライン上と実際の世界における経験や関連性に対して、若い世代は分け隔てなく捉えるとの結果が出ています。つまり、冒頭に出てきたシュミット氏のデジタル社会に対する見方は、このような若い世代を通じて実現されるものと見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。