- Article Title

- 「欧州復興基金」と投資に対する示唆 ~ 欧州連合(EU)の決定的瞬間

2020/08/13

新型コロナウイルス禍からの経済再生を図る「欧州復興基金」の設立合意は、歴史的な取り決めとなりました。欧州経済の将来の姿を大きく変え、株式、債券、通貨等の金融市場を活性化させる可能性があると考えます。

01:概要

02:「復興基金」は何故必要なのか

03:「復興基金」の分析ならびに今後の改革

04:投資に対する示唆

「真の変革は、危機的状況によってのみ可能である」と主張したのは(1976年のノーベル経済学賞受賞者)ミルトン・フリードマン氏ですが、同氏が、「経済的にも政治的にも愚行である」と評したユーロ圏の現状が上記の主張を証明しているように思われるのは何とも皮肉なことです。

(新型コロナウイルスの感染拡大によって打撃を受け)公衆衛生面での危機と第二次世界大戦以降最も深刻な景気後退(リセッション)に直面したユーロ圏の首脳は、運が良ければ、域内経済を変革する可能性のある経済救済計画を立案しました。

独仏の協調の結果生まれた新しい復興基金は、複数の点で革命的と言えるでしょう。一点目は、規模の大きさです。総額7,500億ユーロの基金は、「汎欧州保証基金」や「欧州安定メカニズム(ESM)」等、既存の施策と併せると、域内GDP(国内総生産)の6.5%に相当する約1.2兆ユーロの財政支出を賄うことが可能です。新型コロナウイルスの世界的流行がもたらした衝撃に対して、あらゆる点で、強力な施策と言えるでしょう。

二点目は、野心的な環境対策です。計画された投資の最大3分の1までが「実質ゼロ炭素」経済への移行を促進するためのプロジェクトに充てられます。

「政治と経済の基盤が強化されれば、欧州がコロナ禍の景気後退局面から脱出する可能性は十分にあると考えます。」

最も重要な三点目は、新しい復興基金が(ユーロ圏の)集団責任を体現するものとなり、とりわけ、より緊密な財政と、その名に恥じないユーロ圏ソブリン債市場の創設を前提としていることです。

実際に、基金の原資の調達手法が、基金そのものの存在にとってもユーロ圏の長期的な将来にとっても同様に重要であることは間違いありません。ユーロ圏は、(2021年~2027年の)中期予算案に基づき、(国際炭素税やデジタル税等の)新税を一部財源として償還される共通債の発行に合意したことで、財政統合に向けた最初の一歩を踏み出しました。

財政統合への転換がもたらす影響は計り知れません。より緊密な財政協調が維持されれば、これまで甚だしく欠如していた政治・経済両面での安定が域内にもたらされる可能性があります。また、加盟国が結束を強めるならば、ユーロ圏は、将来の経済をより的確に構築し、方向付けすることが可能となり、世界の舞台でより強い影響力をもった役割を演じることが出来ると考えます。また、こうした状況は、投資家にも好影響を及ぼし、域内の株式、債券、通貨が、グローバル・ポートフォリオの構成要素としての重要さを増す可能性があると考えます。

とはいえ、欧州改革への道には、危険が伴います。復興基金の設立は、加盟27ヵ国の同意を得たとはいえ、オランダ、スウェーデン、デンマーク、オーストリアの「倹約4ヵ国」を中心とした一部加盟国の抵抗が払拭されたわけではなく、現時点で、あるいは、将来のいずれかの時点で、設立が撤回される可能性も排除出来ません。また、政治的な論争が長引いて支払いに遅れが生じるリスクは、未だに不安になるほど高いのです。

とはいえ、独・仏両国からの明確な支援を得て、政治と経済の基盤が強化されれば、欧州がコロナ禍の景気後退局面から脱出する可能性は十分にあると考えます。

新型コロナウイルスの感染拡大は、ユーロ圏の最も脆弱な加盟国に最も大きな打撃を与えました。中でもイタリアは、過去10年の長期にわたって、金融危機(リーマン・ショック)、欧州債務危機と相次ぐ危機の後遺症に苦しみました。

2008年のリーマン・ショック以降、落ち込んだイタリアの国民一人当たりのGDPが、完全に元の水準を回復したのは2017年に入ってからのことです。北部諸国に対して競争優位性が劣ることに加え、人口動態や無力な政府が経済成長の足枷となったからです。

従って、新型コロナウイルスが予期せぬ、猛烈な勢いで全国に拡大し、最も豊かで経済生産性の高い地域をも圧倒する中、イタリア政府は、経済崩壊の危機に晒されました。

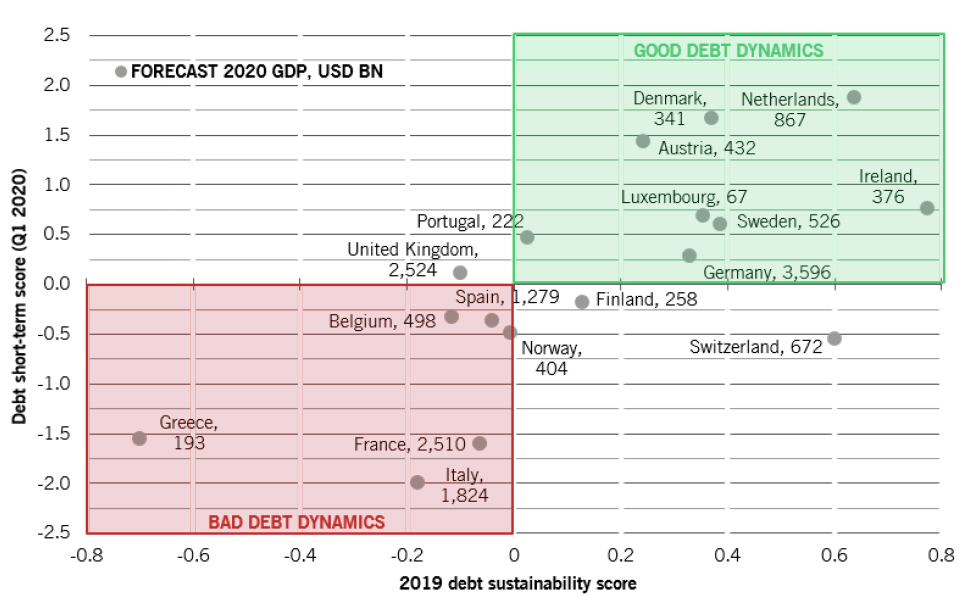

イタリアの心的外傷(トラウマ)は、欧州全土で繰り返されたように思われます。スペイン、フランス、ベルギーは、いずれも、感染者や入院患者の急増と高い致死率に苦しみました。こうした加盟国は、ピクテのソブリンリスク・モデルで測定した、先進国中、債務の持続性が最も低い国の一部と重なります。

また、ユーロ圏の一部の加盟国が厳しい都市封鎖(ロックダウン)によって最悪の事態を免れたのとは対照的に、上記の国では産業界全体が何週間にも渡って休止状態に陥り、深刻な経済の縮小を余儀なくされました。

ユーロ圏の「デイリー・アクティビティ・トラッカー」(毎日の様々な活動を計測する指標)は、新型コロナウイルス感染拡大前の水準から40%近く低下していますが、ピクテでは、域内の2020年のGDPが8%のマイナス成長に陥り、経済の山から谷への下降率は11.2%に達すると予想しています。インフレ率が低位に留まって名目GDP成長率が上昇しない状況では、緊急かつ大量の財政刺激が必要ですが、既に膨れ上がった政府債務残高がユーロ危機再来の引き金となりかねない水準に達する可能性があるとの懸念が強まっています。

イタリアの政府債務残高は、2019年末時点で、GDP比136%に達しています。歳入が減少する一方で、財政刺激関連の支出や社会保障費用が増加していることから、政府は2020年の財政赤字をGDP比9.2%と予想していますが、ピクテの基本シナリオでは、2022年にはこれを18.8%上回る水準に達すると見ています。政府の信用保証が付かなければ、状況は更に悪化する可能性があります。社債の債務不履行(デフォルト)率が50%に達した場合、2022年の政府債務残高はGDP比177%に達することが予想されます。フランスとスペインの2019年の政府債務残高は同100%前後とイタリアより僅かに低いとはいえ、今後はイタリアと同様の道を辿ることが予想されます。

新型コロナウイルスの流行は、ユーロ圏の抱える多くの問題を露わにしていますが、財政統合と移転支出を伴わない通貨統合は最終的に持続不可能であることが証明され得ると考えます。危機が起これば、通貨圏は分裂しかねませんが、危機が起こらなくても、財政・金融政策が協調性に欠けるならば、欧州の将来の経済発展は妨げられる恐れがあると考えます。

独・仏両国は、7,500億ユーロ規模の復興基金を考案した際に、新型コロナウイルス禍の経済崩壊からの迅速、かつ、力強い回復を期待させただけでなく、ユーロ圏を欧州版「ハミルトン改革(米国の初代財務長官、アレクサンダー・ハミルトンが1790年に構築した財政統合)」に近づけたのです。

図表1:欧州の政府債務の二極化

ピクテの政府債務短期スコアと債務の持続性スコア

インフラ投資にとってのカンフル剤

共通債の発行を通じた巨額の財政刺激は、投資の誘発を通じてユーロ圏の結束をもたらす可能性があると考えます。 実際のところ、復興基金は、欧州の懸案の課題であるインフラ整備に資すると考えます。欧州投資銀行(EIB)の調べによると、域内の道路、鉄道、通信網ならびにその他実物資産への投資は、GDP比1.6%に留まります。資本支出はこの15年で最低水準にあるということです。また、このこと以上に懸念されるのは、域内全体の数字が大きな地域間格差を隠しているということです。周縁国の投資は域内平均を遥かに下回っているからです。 投資不足は、近年の経済危機が一因となっています。2008年のリーマン・ショックと欧州債務危機の後、イタリア等、巨額の債務を抱える加盟国は、赤字の削減を余儀なくされ、これが、主に、公共セクター投資の削減を通じて行われたからです。2008年から2013年にかけて、イタリアおよびスペインの投資比率はそれぞれ3%および6%縮小して18%となり、この間、ユーロ圏の投資の伸び率は、年率平均1.5%と半減しています。こうした状況が内需を縮小させ、経済成長を押し下げる結果となっているのです。相対的に脆弱な加盟国をこれ以上の赤字で更に弱体化させることがないよう、適切かつ的を絞った投資計画が策定されれば、状況が好転し、域内の生産性を上昇させる可能性があると考えます。

「復興基金は、欧州の懸案の課題であるインフラ整備に資すると考えます。」

欧州のクリーンエネルギー重視の復興計画が生態系に好影響を及ぼす事例が散見されています。複数の研究が示唆しているのは、域内の環境に及ぶ効果が人口に比して大きいということです。

土地の転用、二酸化炭素の排出、化学物質による汚染等の9つの側面を特定し、一国の環境に及ぶ影響を測定するために考案された「地球限界の枠組み」に基づいて2017年に行われた調査が明らかにしたのは、地球温暖化や動植物の生息地の喪失に対するユーロ圏各国の貢献に偏りがあるということです。 モデルの試算によると、今後80年間に許容される域内の二酸化炭素排出量は70ギガトン、年間ベースでは約0.9ギガトンですが、年間排出量は既に4ギガトンに達しており、2040年の遥か以前に閾値を侵害することが予想されます。域内の動植物の生息地の喪失状況も良好とはいえません。農産物のネットの輸入国・地域は、世界の森林破壊の10%に加担していることになります。

上述の調査の報告書作成者は、欧州の環境に対する発言と実績との間に「甚だしい隔たり」があると警告しています。

「極めて明確なビジョンを持った計画でありながら万能薬ではない」というのが、恐らく、復興基金に対する最も公正な評価でしょう。ユーロ圏経済の規模と複雑性を勘案すると、一つの基金に盛り込むことの出来る改革や投資では足りないからです。

とはいえ、基金の野心と意図に問題があるというわけではありません。

復興基金は、経済、構造問題、環境等、加盟各国の抱える最も深刻で固有の課題への対策と同時に、経済刺激に係るコストの可能な限り公平な分担を目指し、極めて誠実な対応を試みているからです。

こうした目標を実現するための要となるのが、資金調達の手法です。総額7,500億ユーロのうち、約4,000億ユーロが、融資ではなく、補助金として供与されることになっています。このことと同様に重要なのが、補助金の大半が、経済成長と雇用に最も大きな打撃を受けた加盟国に分配されることです。資金調達の手段には議論の余地があるものの、南欧各国は、欧州委員会が発行し、早くとも2028年より前の償還の必要がない債券の発行を通じて、潤沢な補助金を受け取ることになります。また、この他にも、経済的な必要性に応じて、約2,000億ユーロの借入保証が分配されます。

復興基金は、この点に関して、域内の借入債務に対する責任がより均等に分配されるよう計算式を設定しています。期待されるのは、こうしてリスクを共有することで、相対的に豊かな北部と貧しい南部との間に存在してきた経済格差が縮小に転じ始めることです。欧州委員会は、復興基金の設立が域内GDPを2024年までに2.3%以上押し上げ、また、周縁国の成長が中核国の成長を上回る、と試算しています。

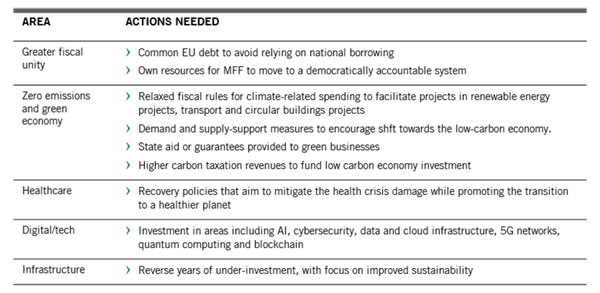

図表2:EU改革の優先課題

「分野」と「必要なアクション」

復興計画の野心的な環境計画も称賛に値すると考えます。EUは、温室効果ガスの排出量を、2030年までに、1990年の水準から40%削減することを、既に誓約しています。また、こうした目標の設定にあたって、環境テクノロジー分野における巨額の投資を誓約しており、復興基金が環境戦略の一部となっています。基金の予算の30%以上が環境プロジェクトに充てられ、その大半が炭素中立を最も速やかに実現させる手段を提供すると考えられる業界や技術に充てられます。ここには、再生可能エネルギー、水素エネルギー、(電気自動車等の)e-モビリティ、エネルギー効率の向上をもたらす技術、持続可能な建築物等への投資が含まれます。

このように様々な効果が期待できるにも係わらず、復興基金を万能薬と呼ぶのが正しくないのは、周縁国が直面する様々な課題の克服に、長い年月を要するからです。

欧州政策研究所の調査によると、ドイツの一人当たりGDPがEU加盟によって10%増えたのとは対照的に、ポルトガル、イタリア、ギリシャ、フランスの場合は、25~30%も縮小しています。両者間の格差の縮小には、追加の施策が必要です。

とはいえ、復興計画は、ユーロ圏に、改革の深化につながる道を歩むよう促すものであり、例えば、域内資本市場の完全統合や銀行同盟創設の推進役となることも考えられます。

復興基金の設立に伴って、実現の公算が強まるのは、域内共通の預金保険機構の設立です。域内共通の破産法や証券規制についても同様です。

復興計画は、新型コロナウイルスが残酷にも露わにした輸出に過度に依存するユーロ圏経済の再構築に向けた施策の導入に弾みを付けることとなるかもしれません。

ここには、域内共通の最低所得保障(ユニバーサル・ベーシック・インカム)或いは社会保障、所得税減税、富裕税の税率引き上げ、付加価値税の税率引き下げ、低所得世帯を対象とした直接現金給付等の施策を通じた内需刺激が含まれます。

内需と外需の不均衡の是正には、十分に的を絞った公共投資が必要だと思われます。喫緊の分野はデジタル・テクノロジーです。EUのデジタル基盤は、米国と中国に大きく出遅れています。テクノロジー投資の追加支出に係る条項が復興基金に含まれたことは評価されますが、世界市場での競争には追加投資が必須です。

ここには、インターネット等との接続性(コネクティビティー)の改善や、人工知能(AI)、サイバーセキュリティ、データならびにクラウド基盤、第5世代移動通信システム(5Gネットワーク)、量子コンピュータ、ブロックチェーン等の分野におけるデジタル・バリューチェーン上での欧州の存在感の強化等が含まれます。

「復興計画は、ユーロ圏に、改革の深化につながる道を歩むよう促すものであり、(例えば)域内の資本市場の完全統合や銀行同盟の創設の推進役となることも考えられます。」

環境重視の経済への転換も勢いを増すと思われます。EUは「欧州グリーンディール」政策を掲げ、2030年までに70万人以上の新規雇用を創出することを目標としています。

政策の目標に含まれるのは以下の項目です。

・エネルギー分野では、優先課題とする再生可能エネルギー(水素エネルギーを含む)の他、エネルギー効率、次世代送電網

・運輸・交通分野では、電気自動車の普及の他、鉄道の接続および都市の公共輸送の改善、1,000キロメートル以下の近距離空路の廃止

・生物多様性ならびに自然環境の保護および再生

欧州委員会によれば、2030年までに温室効果ガスを1990年の水準から40%削減するとの目標を達成するには、年間2,600億ユーロの追加投資が必要です。

また、現在討議中の更に野心的な50~55%の削減には、年間3,000億ユーロ以上の追加投資が必要となります。

EUは、気候変動への対応と予防に関連する公共投資の実行に際してこうした目標を実現するには、財政規律をもう一段緩和する必要があるかもしれません。同時に、「EUの持続可能な金融に関する行動計画」に盛り込まれた改革の一環として、明確な長期目標を掲げる民間投資を奨励する必要があります。

炭素排出許可証は、既に、企業に対して、排出量の削減とクリーンな技術への投資を促していますが、全ての業界に強いインセンティブを与えるためには、排出権の価格形成を修正することが必要です。そうすれば、許可証取引から生じる収益は、低炭素経済の基盤や研究開発およびイノベーションのための資金調達を目的とした公共投資を通じて、低炭素経済の推進に充てることが可能です。

炭素排出量を業界の標準を遥かに下回る水準にまで削減することに成功した企業には、補助金で報いることが可能ですが、こうした政策は、世界の低炭素経済における欧州産業の競争優位性の確立に資するという追加的な恩恵をもたらすことになると考えます。

7,500億ユーロの復興基金に対する投資家の見方は、期待と不安が交錯するものになるでしょう。不安というのは、基金のスキームが加盟27ヵ国の合意を得たとはいえ、今後、円滑な進展が望めるかどうかについては保証がないからです。オーストリア、デンマーク、オランダ、スウェーデン等の懐疑派との共同作業は、困難を極めるものと思われます。

「倹約4ヵ国」は、(補助金を巡る)極めて重要な譲歩を確保したものの、資金の使途については定期的な監視を要求するでしょう。一方、資金を供与される側の改革に逆行する行動は決して許されません。このことが示唆するのは、政治的な論争が長引いて支払いに遅れが生じる可能性です。 もっとも、期待は満ちており、その大半は、独仏両国の決意という形で示されています。共有するビジョンのもとに基金を考案したEUの二大国が、(南北)格差を縮小する公算は極めて高いと思われます。

実際のところ、両国は、協力体制を敷いた場合には常に、素晴らしいペアであることを証明してきました。1960年代に、英国の欧州経済共同体(EEC)入りを何年間にもわたって阻止し続けたのは両国の結束であり、EUは存在そのものが両国の尽力に負っているのです。「倹約4ヵ国」が域内の総人口の10%を占めるに過ぎないことを勘案すると、40%近くを占める独仏両国の勝利に賭けるのは極めて妥当だと思われます。

独仏の勝利が現実となれば、両国は投資環境を一変させてしまうかもしれません。そうなれば、欧州の債券、通貨、株式のグローバル・ポートフォリオに占める存在感は大きく増す可能性が考えられます。

債券は、とりわけ大きな恩恵を受けることが期待されます。復興基金の中核を成す財政協調が、その名に恥じないようなユーロ圏ソブリン債市場を創ると予想されるからです。

欧州のソブリン債および国際機関債のうち、現時点で、「トリプルA(AAA)」格を付与された債券は全体の25%に届きません。復興基金は、AAA格債券の時価総額を1.4兆ユーロ強に押し上げることが予想されます。

相対的にリスクが高い債券の場合も、とりわけ、復興基金が経済の再構築と高債務国にかかる圧力の緩和に成功した場合には、従来以上に確固とした投資対象となる可能性があると考えます。ユーロ圏分裂のリスクは残るとしても、南欧諸国の国債は、より広い投資家層が保有するポートフォリオの中核銘柄となることが予想されます。

図表3:欧州株式のESGスコアは他市場を上回る

MSCI株価指数構成銘柄のうち、ESGレーティングが上位5分位銘柄の比率(%)、国・地域別、指数の組入比率加重

欧州の安定と債券市場の厚みが増すならば、通貨ユーロも恩恵を受けると思われます。1999年の導入以来、ユーロは常に米ドルの影に隠れた存在でした。基軸通貨としての地位を維持するドルへの挑戦にユーロが敗れた一因は、ユーロ圏分裂リスクが払拭されなかったことですが、AAA格の汎欧州債の発行は、様相を一変させることになるでしょう。政治・経済両面の安定は、世界の投資家や中央銀行の間で、ユーロの魅力を増すはずです。ピクテのモデルによる試算では、ユーロの対ドル・レートは、経済のファンダメンタルズ(基礎的条件)に基づいた適正値を16%下回って推移しています。また、中央銀行の外貨準備に占めるユーロの比率は、20%と米ドルの62%を大きく下回り、経済力に対していかにも低過ぎます。ユーロは、復興基金が設立されなかったとしても、今後5年間で米ドルに対して2%強の増価が見込まれますが、復興基金が設立されれば、これを上回る増価が期待されます。

欧州株式にも見直しの動きが期待されます。過去20年間、米国株式を一貫して大きく下回り続けてきたからです。この間、米国株式の株価純資産倍率(PBR)は、平均して、50%以上、上昇しており、史上最低水準を付けた2008年のリーマン・ショック時でさえ、欧州株式を20%上回っていたのです。こうしたバリュエーション格差は特異な現象ではありません。米国市場と欧州市場間には3つの根本的な相違点が示されているからです。先ず、業種セクターの構成が異なることです。換言すると、米国市場には成長性が高い、テクノロジー企業の数が遥かに多いということです。欧州市場には、アマゾン、グーグル、アップル等に匹敵する企業はありません。次に、米国企業は利益率が高いことです。税制や規制環境等、様々な理由で、米国企業の自己資本利益率(ROE)は欧州企業のROEを上回って推移しており、2008年以降の平均では、米国企業の15%に対して欧州企業は10%に留まっています。最後は政治的な要因です。欧州株式の、特に過去10年の、バリュエーションには、ユーロ圏の分断リスクが織り込まれてきました。

「欧州復興基金」は、こうした不均衡を一部是正するはずです。投資資金をテクノロジー重視の環境関連セクターに向けることは、欧州の「ニューエコノミー」企業を活性化させる可能性があると思われます。欧州企業は、EUの環境規制の恩恵を受け、再生可能エネルギー、スマートシティ・インフラ、エネルギー効率関連技術等の分野で、既に大きな進展を遂げています。公共投資および民間投資が増えれば、ユーロ圏はこうした分野に留まらず、成長性の高い環境分野で世界のリーダーとなる可能性も考えられます(欧州以外の企業も環境投資の恩恵を受けると思われますが、欧州企業ほどの恩恵は期待できません)。こうした状況は、時の経過とともに、欧州株式の特性を変えていく可能性があると考えます。これまで米国株式に魅力を感じていた成長株指向の投資家が、米国株式の現実的な代替として欧州株式を見るようになる可能性があるということなのです。

より広い観点からすると、環境面の要件に柔軟に対応する能力を備えた企業文化の育成に成功した場合、そうした企業の株式には高い超過収益率が妥当とされるはずです。欧州企業は、環境・社会・ガバナンス(ESG)要素を組み込むという点に関して、他国・他地域の企業よりも高い評価を得ています(図表3)。投資家にとっては朗報です。ESGスコアは株式収益率と正の相関を持つことを示唆する研究が増え続けているからです。

最後に注目したいのは、復興基金の中核を成す財政協調がユーロ圏分断の確率を大幅に引き下げるということです。このことは、欧州株式に内在してきた「政治リスク」を減じるはずです。ですから、投資家は、EUの方向性の抜本的な変革を理解できれば、好成績をあげる可能性があると考えます。旧大陸に賭けることで、近い将来、新しい種類の投資の対価が期待できるかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。