- Article Title

- インフレ下の新興国市場

2021/06/23

新興国の株式や債券には、世界経済が高成長を遂げインフレが進行する局面で、また、債券利回りが上昇し先進国経済が相対的に高い成長を遂げる局面で、高い運用成果を挙げる傾向が見られます。このことから世界経済のファンダメンタルズ要因は新興国市場の選好を示唆していると考えます。

昨年の新興国市場の力強い上昇相場を経て、投資家が直面しているのは2つの懸念です。1つは、近年では殆ど見られなかった現象ですが、向こう6四半期(1年半)程度の期間に、先進国経済が新興国経済を上回って成長する公算が大きいということです。もう1つは、米国国債利回りが上昇の気配を見せており、こうした状況が、一般的には、金融市場の波乱要因になり得るということです。

恐らく、2つの懸念のいずれもが示唆しているのは、新興国市場の上昇局面が転換期に差し掛かっている公算が大きいということです。もっとも、今直ぐにというわけではありません。新興国市場にとって極めて良好な経済環境が、当面継続すると思われるからです。過去の出来事が将来を占うとしたら、新興国株式、新興国債券ともに極めて強い上昇相場を継続することが予想されます。

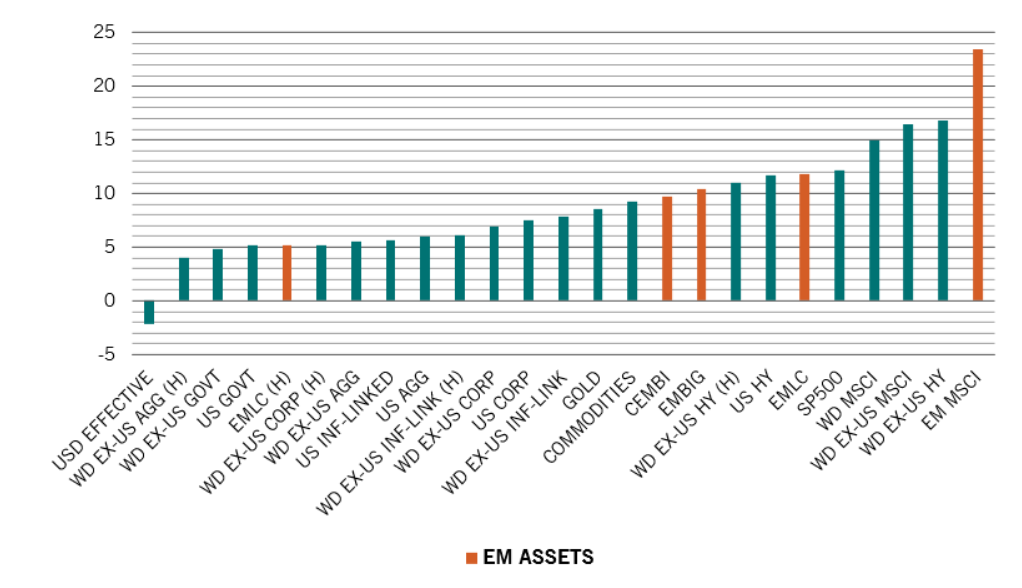

新興国資産クラスは、これまで、高成長かつ高インフレの局面で極めて良好なパフォーマンスを示し、実際に、全ての資産クラスの中で、最も高いリターンを挙げてきました。1950年以降、世界の平均インフレ率が2%を上回る水準で上昇基調を辿り、GDP(国内総生産)成長率が4年平均を上回って推移していた局面では、新興国株式が25の主要資産クラス中、極めて高い相対パフォーマンスを示し、年率平均リターンは20%を大きく上回りました(図表1)。

図表1:好況期の勝者

インフレ上昇期の主要資産のトータルリターン(年率平均、%)

こうした環境で新興国株式がとりわけ良好なパフォーマンスを示したことには意外感はないかもしれませんが、新興国債券も堅調に推移したことは注目に値すると考えます。現地通貨建て新興国債券の為替ヘッジなしの年率平均リターンは14%強と米国国債のリターンの2倍を上回り、他の債券よりも株式に類似した特性を示すハイイールド債を除くと、全ての債券セクターのリターンを上回っています。また、ドル建ての新興国債券(ソブリン債)は現地通貨建て新興国債券には及ばなかったものの、先進国の国債や投資適格社債よりも高いリターンをあげています1。

ピクテの予想が示唆しているのは、世界経済が、新興国市場にとって極めて好ましい、高成長、高インフレの局面に向かっているということであり、新興国資産クラスの上昇相場が予想されるということです。

過去10年でデフレ懸念に慣れ切ってしまった投資家の多くは、インフレ率の大幅な上昇が起こり得ることを納得できていないように見受けられますが、足元発表のほぼ全ての指標がインフレ率が上昇し始めようとしている可能性を示唆しています。世界の消費者物価指数(CPI)は、2020年11月の1%を底に、2021年3月には2.1%に達しています。

足元の物価の急上昇の殆どが、都市封鎖(ロックダウン)が引き起こしたボトルネックや輸送の遅れ、資源(コモディティ)価格やその他主要投入物価格の急騰等、供給制約に起因するものであったことは確かですが、今後は経済活動の再開につれてこうしたインフレ圧力の一部が剥落し、巨額の財政刺激、とりわけ、米国の財政出動が需要の拡大を支える状況が続くと考えます。こうした様々な要因の最終的な影響を推し量るのは容易ではありませんが、低インフレの時代が終わった可能性は一段と増しつつあるように思われます。また、こうしたリスクに備えた投資行動を取ることが理に適うと考えます。

もっとも、新興国を巡る状況が単純明快で理解の容易なものとはならない可能性も懸念されます。向こう数四半期を通じて先進国経済が新興国経済を上回って成長することが予想されるからです。同時に、米国国債利回りが上昇基調を辿るリスクがありますが、国債利回りは安全資産利子率(リスクフリー・レート)を表すものであり、当該レートの上昇は資産市場の先行き悪化の前触れとなり得ることには留意が必要です。

経済の拡大期に先進国市場が新興国市場のリターンを上回ることはめったになく、殆どの場合は後者が前者を上回ります。2010年を例に取ると、新興国債券、新興国株式ともに堅調に推移し、年率リターンは、現地通貨建て新興国債券が12.7%、MSCI新興国株価指数がほぼ19%と、先進国市場のリターンを6%以上、上回りました。

重要なのは、先進国経済が好調さを維持するかどうかではなく、新興国経済が高成長を続けられるかどうかですが、マクロ経済指標は新興国市場の明るい先行きを示唆しています。新興国の経済成長の4つのドライバーは、いずれも好調で、世界貿易は拡大基調を辿り、コモディティ市場は活況を呈し、中国経済は堅調さを維持し、米ドルは下落が予想されます。米ドル安は新興国通貨高の裏返しであり、新興国経済の追い風になるものと考えます。

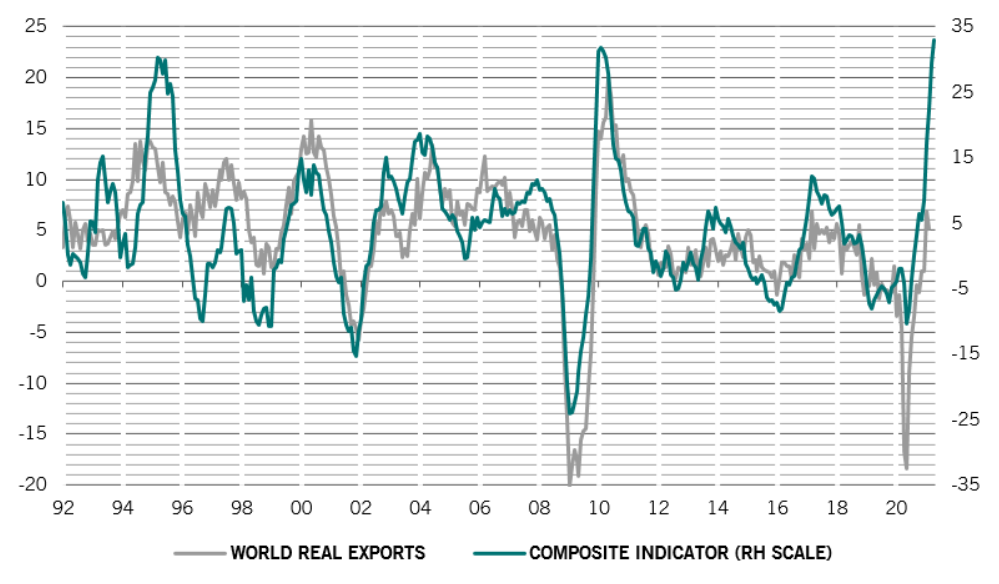

図表 2: 高成長は実現しつつある

世界の実質輸出(灰色、左軸)と世界貿易(緑、右軸)、前年比変化率、%

世界の実質輸出は、既に2021年2月に、前年同月比+5.2%と、長期平均の水準を回復していますが、輸出の伸びに寄与したのはほぼ新興国だといって間違いありません。年初2ヵ月の輸出は、先進国が(前年同期比)若干の減少となる中、新興国は同+17%の増加となり、足元では、コロナ前の水準を9%ほど上回っています(図表2)。こうしたトレンドは当面継続するように思われます。ピクテの世界貿易指数が示唆しているのは、米国の並外れて巨額の財政刺激に加えて、企業収益の改善や、中国の内需主導型経済への転換、また、その結果としての輸入の急増を受けた設備投資の加速に因り、ほぼ30年ぶりの力強い景気拡大局面が展開されるだろうということです。

世界的な需要の拡大が示唆しているのは、向こう1年を通じたコモディティ価格の2桁の上昇です。バイデン政権の「米国雇用計画」だけで、1.3兆ドル規模の直接的なコモディティ需要が予想されることに加え、消費者物価が上昇基調を辿る状況では、コモディティがインフレ・ヘッジ機能を有する資産として恩恵を受ける公算が大きいことも注目されます。

中国経済の成長のペースが既にピークを付けたとしても、中国経済の特性が新興国経済を、概ね支え続ける公算が大きいと思われます。中国経済は昨年までの輸出主導型経済から内需主導型経済に転じており、従って、輸入需要の増加が続くと考えられるからです。銅と鉄鉱石の輸入は、それぞれ、長期平均を33%および78%上回っています。

最後に、一段のドル安が予想されるということです。ドル安は、コモディティ価格を更に押し上げ、新興国の利払いコストの削減につながります。

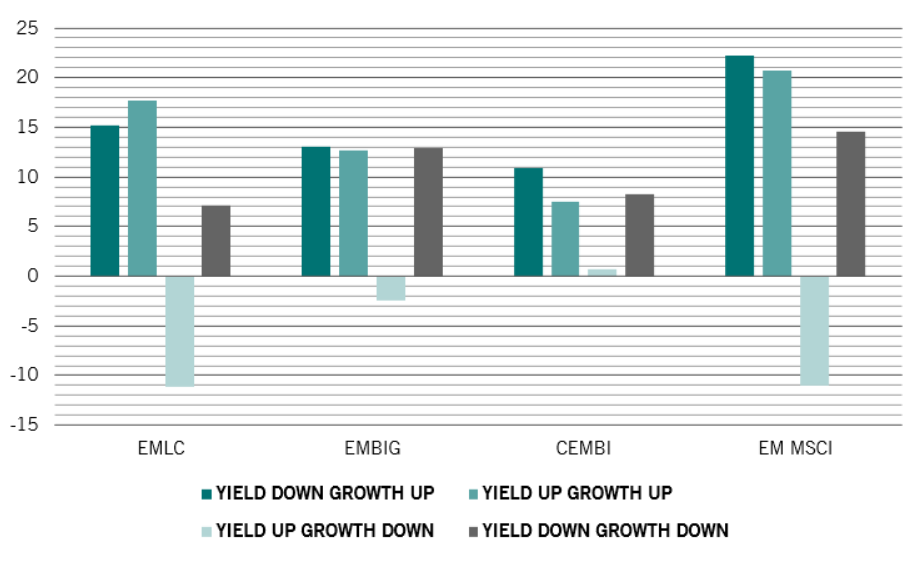

米国経済の高成長とインフレ進行は、特に、中長期ゾーンの米国国債利回りの上昇をもたらす公算が大きいと考えます。こうした状況下、債券利回りの上昇がリスク性資産の減価をもたらすことが投資家の懸念するところとなっています。確かに、過去の例では、新興国資産に影響が及んでいます。ただし、新興国資産の下落は、経済成長が相対的に低調あるいは減速基調の新興国に限って見られた現象であり、足元の状況には当てはまりません。

図表3: 債券利回りの上昇は悪材料とは限らない

新興国資産クラスのパフォーマンス、景気局面別、米国10年国債利回りの基調別、月次リターン(年率、%)の中央値

米国国債利回りの上昇は、通常、新興国の借入コストを押し上げ、従って、通貨を下落させる一方で、その後は、通貨安が輸出競争力の回復と輸出の増大をもたらして経済成長の拡大に資することとなり、債務の返済を容易にします。こうした状況は、量的緩和の縮小を示唆した米連邦準備制度理事会(FRB)議長の発言が世界の金融市場の混乱を招いた2013年の「テーパー・タントラム」直後に観察された市場の調整機能です。過去の市場では、米国国債利回りの上昇局面で新興国経済が減速し、新興国資産の相対リターンが先進国のリターンを大きく下回っています。

一方、今回は、新興国経済が堅調さを維持していることから、新興国通貨の下落や海外投資家の狼狽売りを引き起こす状況は考えられません。実際のところ、過去の市場で新興国資産にとって最も好ましい環境だったのは、米国国債利回りが上昇する局面で新興国経済が高成長を遂げていた時期だったのです(図表3)。

景気の局面によって資産クラスのパフォーマンスが異なる傾向は、新興国通貨にも見られます。米国国債利回りの上昇局面で新興国経済が低迷していた時期には、新興国通貨が下落しています。一方、米国のインフレ率が上昇していても新興国経済が高成長を遂げている場合には新興国通貨高となっており、こうした傾向は、とりわけ、アジアとラテンアメリカの通貨に顕著に見られます。

従って、「テーパー・タントラム」時の新興国通貨の反応は、向こう数四半期の通貨市場を占う上では参考にならないと考えます。当時は、新興国経済が低迷しており、特に、経常赤字国の通貨が2013年1月から2014年2月にかけて約14%と大幅に下落しました。一方、足元の新興国通貨安は小幅に留まっており、トルコ・リラに集中していますが、これはトルコ固有の状況に起因するものと思われます。また、経常赤字国の外貨調達ニーズは2013年当時と比べて格段に縮小しています。

註1:新興国株式と新興国債券のリターンは、特段の記載がない限り、米ドルベースです。データは1950年以降の入手可能なデータであり、インフレ期待値は1970年以降、米ドルは1998年以降、2021年4月までの数値です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。