- Article Title

- 多様な投資環境がもたらす新興国市場の可能性

2021/10/14

新興国市場がこれほど強力で多様な環境変化にさらされることは稀です。その結果、投資のチャンスは広く分散しています。

1 変化をもたらす力

2 新型コロナウィルス感染症

3 コモデティ

4 社会の変化

5 金融政策

6 差別化を図るために

非常に強力な競合する経済力が、新興国市場の状況を根本から変えています。しかし、分析能力のある人にとっては、国や資産のパフォーマンスに差が生じることで、リターンを生み出しやすい環境となっています。

世界のマクロ経済環境は非常に不透明です。新型コロナウィルス感染症のパンデミックは終わりを見せず、感染力の強い変異種のデルタ型が最後になるとは思えません。一方で、世界の中央銀行の流動性は依然として高く、財政的な刺激策も続いています。インフレ圧力は高まっており、一時的なものもあれば、定着する可能性のあるものもあります。各国政府は対応を迫られています。他の地域、特に中国では、長期的な政治的変化が起きているようです。

これらのことは、ただでさえ複雑な状況を更に悪化させています。新興国市場の経済には大きな違いがあるのです。新興国の経済活動は、原材料からハイエンドの完成品まであらゆる分野に及んでおり、その拡大のスピードもまちまちです。その国の中でも、提供される資産には大きな違いがあります。

つまり、ある国のドル建て債券の価格が割高な場合、その国の現地通貨建て債券の方が魅力的なリスク調整後リターンを期待できるケースがあるのです。同時に、ソブリン債の発行者の間でグリーンボンドの人気が高まっていることも、投資家の判断に新たな材料をもたらしています。

新型コロナウィルス感染症の様々な影響、様々な刺激策、各国のファンダメンタルズの大きな違い、現地通貨建てやドル建ての証券に加えてグリーンボンドの導入など、この新興国市場の債券をナビゲートするには、専門知識と経験が必要です。

新型コロナウィルスの影響をどれだけ受けたか、また、その対応がどれだけ効果的だったかは、全ての国が直面している最も重要な問題ですが、特に新興国は公共部門と財源が比較的限られているため、重要な問題です。

各国の相対的なパフォーマンス、つまり「パンデミックの軌跡」は、その国の経済や市場がどのように変化するかを決定づける重要な要素です。また、経済学者がヒステリシスと呼ぶ、新型コロナウィルス感染症が残す経済的・社会的な傷跡による長期的な脅威もあります。

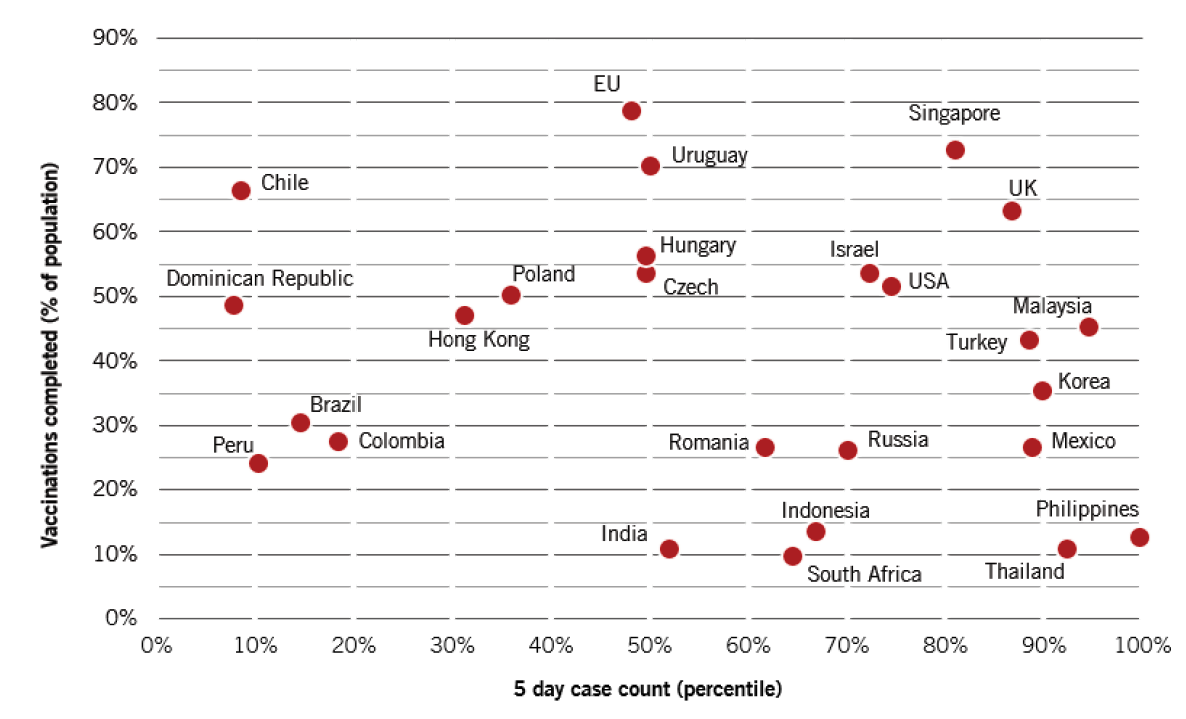

図表1:各国のワクチンの接種率と症例数

ワクチン接種率と感染率の比較

(縦軸:人口当たりのワクチン接種率、横軸:5日間の症例数

これらの影響は、各国が流行を抑えることが出来るかどうかによって決定される部分があります。つまり、症例、罹患率、死亡率の数です。また、これらの数字は、公衆衛生サービスがどの程度の負担を強いられているか、によっても影響を受けます。さらに、これらの見通しは、国民へのワクチン接種のペースにも影響されます(図表1)ワクチン接種率が非常に低い国は、2021年春にインドで流行し、その後広く拡散したデルタ型のような新しいウィルスに感染する可能性があります。

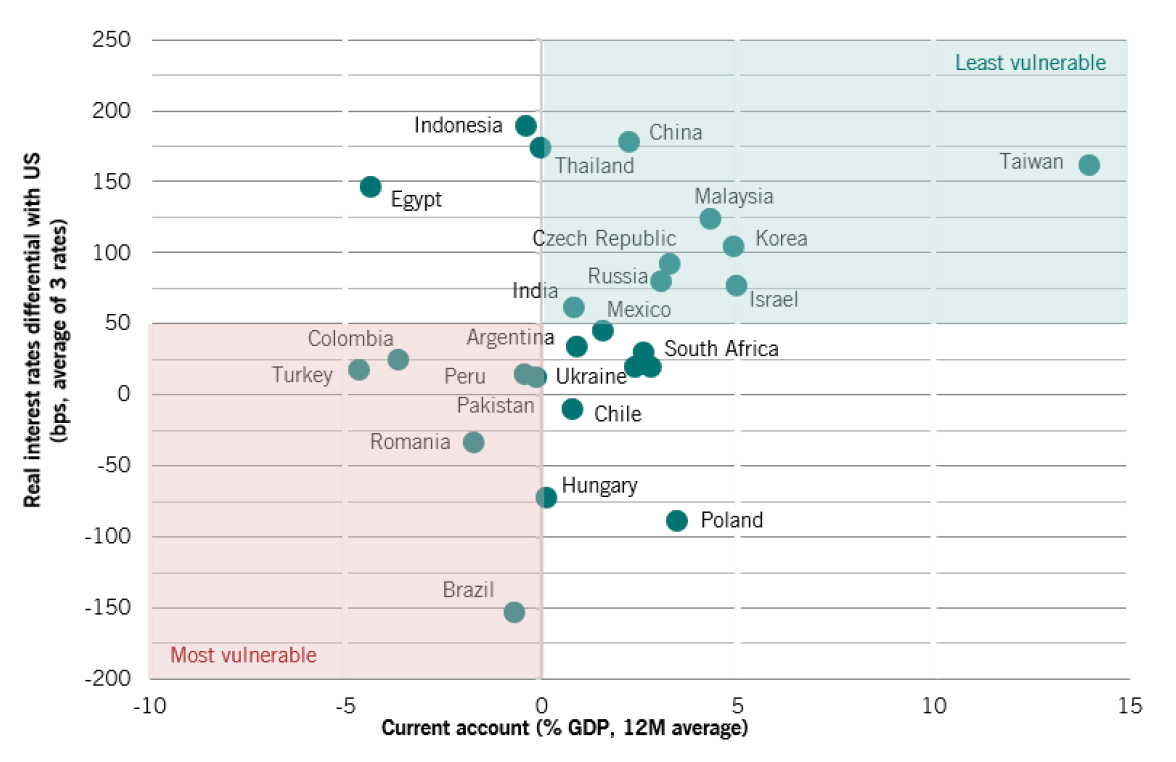

景気回復に伴い、石油をはじめとするコモデティが活況を呈しています。中国の景気減速の兆しの中で、一般的に価格は最高値から後退していますが、全体的な傾向は今年に入ってからも良好です。これは、通常の生活に戻って需要が増加したことに加え、パンデミックによるロックダウンの後遺症で、サプライチェーンが滞っていることに起因するものもあります。また、新興国市場では、原材料市場の回復に対して様々な反応が見られました。

図表2:経常収支と実質収支の比較

(縦軸:アメリカとの実質金利差、横軸:経常収支)

多くの一次産品輸出国は、交易条件の改善により好調に推移しました。市場はこの好転を歓迎しました。例えば南アフリカでは、輸出の増加に伴い、経常収支が赤字から黒字に転換し、ランドも上昇しました。しかし、他の国では、貿易収支の改善は、ペルーやコロンビアでは政治的な混乱や、地政学的なストレスなど、他のリスクによって相殺されました。(この点、南アフリカは市中感染状況から同様にリスクがあるといえます)

一方、中国をはじめとする大規模な一次産品輸入国は、原材料価格の上昇により、打撃を受けています。これにより、特に中東欧諸国ではインフレ圧力が高まり、また経常収支が悪化し、外部からの資金調達コストが上昇しました。

新興国では、ESG(持続可能な世界の実現のために、企業の長期的成長に重要な環境(E)・社会(S)・カバナンス(G)の3つの観点。)に関するパフォーマンスがどのように評価されているか、がその国の投資魅力に影響を与えます。特にラテンアメリカでは、左派政治やポピュリズムが復活しており、社会・ガバナンスの要素が重要視されています。このような国では、政治家が問題解決のためにお金を使おうとするため、財政圧力が高まり、長期的な信用力が低下するというリスクがあります。同時に、若年層の失業、貧困、教育の質の悪化は、各国の人的資本形成に脅威を与えており、特にラテンアメリカがそのリスクを高めています。

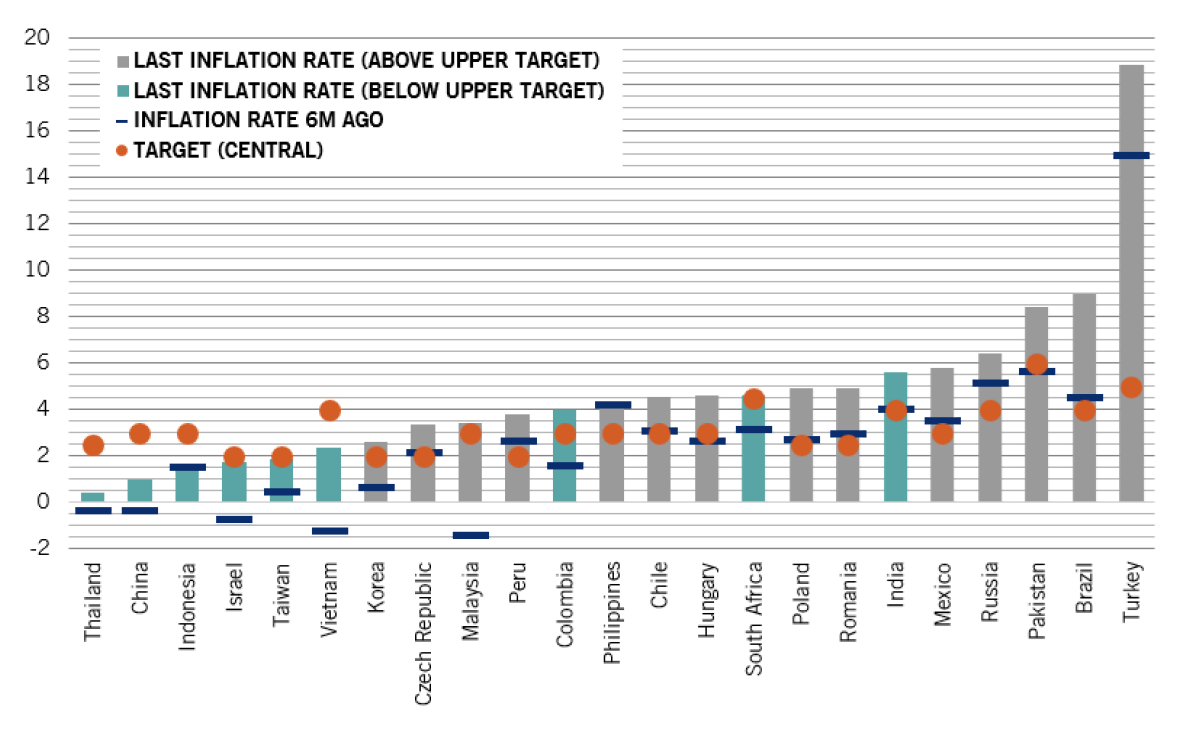

インフレはどの国の投資家にとっても大きな問題ですが、特に新興国市場ではそうです。世界的な流動性の大規模な流入と財政政策の大幅な実施により、パンデミック後の経済は活性化しました。さらなる感染拡大が起こると、成長と物価上昇の両方に悪影響を及ぼす可能性がありますが、各国が新型コロナウィルス感染症への対応を学ぶにつれ、既存の刺激策が更なる経済成長を起こすことができるかもしれません。

図表3:インフレーション

インフレ率と目標値の比較(%)

これまでのところ、新興国の中央銀行はインフレ率が目標値を超えた際には積極的なアプローチをとっており、大体において先進国よりも先に引き締めを行っています(図表3)その結果、市場では今後の利上げが十分すぎるほど織り込まれていると考えています。例えば、ロシア、メキシコ、コロンビアについては過剰に織り込んでいると考えられ、これらの市場では魅力的な機会があると考えています。

しかし、新興国の間でもかなりの差があります。例えば、アジアの新興国ではインフレがまだ落ち着いているため、特に感染症患者数の増加を考慮すると、中央銀行はハト派的な政策を維持する可能性が高いでしょう。

新興国市場の投資は難しくなっています。各国はこれまで以上に複雑な課題に直面していますが、その多くは新型コロナウィルス感染症の大流行によって引き起こされました。新興国は、開発の程度の違い、インフラ、人的資本、制度の強さなど、自然または人工の資源へのアクセスの違いによる影響を複合的に受けています。そして、国内政治という新たな側面も加わりました。

ピクテは、マクロ、政治、環境、社会の各側面を考慮しながら、社内の専門知識を駆使して多面的な投資アプローチを行っています。

例えば、チリへの投資を考えてみましょう。チリの10年物ドル建て債券は、米国債とのスプレッドが限られているため、当社のポートフォリオでは、この資産をベンチマークに対してアンダーウェイトとしています。ドル建て債券を保有している場合は、従来の債券と同じように、取引されているその国のグリーンボンドを優先しています。チリ・ペソ建ての債券については、最近の債券の弱さは、あまりにも多くの政策金利の引き上げ期待を暗示していると考えているため、現地通貨建てを選好しています。一方で、最近のペソ安は魅力的なエントリーポイントとなるため、より戦略的には、ペソのオーバーウェイトを目指しています。

チームとして私たちは、環境問題や、移行リスクがもたらす脅威と機会により注意を払うようになりました。

私たちは、グリーンボンドは政府が気候変動対策に資金を提供するための良い方法だと考え、ハンガリーにグリーンボンドプログラムの開始を促し、発行時に参加できるようにしました。ルーマニアでは、このような措置を取るのはあまり早くありませんでしたが、ここでも私たちは政府にグリーンボンドの需要を認識するように働きかけてきました。心強いことに、ルーマニアはグリーンボンドのフレームワークを開発することで対応しており、これは持続可能性に焦点を当てた信頼性の構築に役立つはずです。

私たちはグローバルに活動していますが、ロンドン、シンガポール、ニューヨークを中心とした地域的なアプローチにより、新興国市場の世界にローカルな視点を与え、グローバルなマクロ及び戦略の強みと融合させています。

※当資料はピクテ・グループの海外拠点が作成したレポートをピクテ投信投資顧問が翻訳・編集したものです。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。