- Article Title

- 債券市場のボラティリティに関する考察

2022/04/20

債券市場のボラティリティは上昇する一方ですが、こうした傾向は、当面、変わりそうにありません。投資に際しては、現在の環境に適応する必要があると考えます。

債券利回りの急上昇が投資家を動揺させています。債券指数の中には、2021年の高値からの下落率が、既に、2008年のグローバル金融危機時に記録したドローダウンである-11%を上回っているものも確認されます。さらに重要なのは、ここ数週間の間に急騰した債券市場のボラティリティが低下しそうにないことです。投資家は、これまでの手法とは異なる、より機動的な投資手法を学ぶ必要に迫られています。

債券利回りを異例の低水準に抑え込んできた「非伝統的な金融政策」の時代は、世界がインフレ率の急上昇に見舞われる中、終わりを迎えようとしています。こうした状況が意味するのは、債券が、もはや、投資家にとっての安全資産ではなくなりつつあること、また、年金基金等、長期の債務を抱える機関投資家にとって不可欠であった長期債券の保有が、特にリスクに晒されているということです。

厳しい現状の根源は、世界の中央銀行が、意図的に、インフレ率を下回る水準に金利を抑え込む政策を継続した30年間を通じて醸成されました。また、その結果、債券利回りが人為的に押し潰され、信用サイクルや景気サイクルの上下の振れ幅が顕著に縮小しました。

英国の(ゴードン・)ブラウン元財務相は、2006年当時、「好況と不況を繰り返す景気循環は消滅した」と主張しましたが、同氏の主張は、ある程度、的を得ていたと考えます。一方、強力な政策介入による景気サイクルおよび信用サイクルの平準化がもたらした副作用が、周期的で激しいボラティリティの上昇でした。1987年の米国株式市場の暴落(「ブラックマンデー」)、日本経済の停滞と不動産バブルの崩壊、米国のITバブルの発生と崩壊、欧州債務危機、ギリシャのユーロ圏離脱危機、新型コロナウイルス感染拡大等が例として挙げられます。こうした出来事に共通しているのは、市場を「救う」ための中央銀行による介入が、投資家の群集心理とそれに続く市場の収縮や株価水準の調整を通じて、ボラティリティの急騰をもたらす結果になったということです。

伝統的な社債市場が株式市場との相関を一段と強めた結果、投資家の「誤差の許容範囲」が縮小したことも金融抑圧の副作用です。このことが意味するのは、資産クラスとしての債券のリターン特性が、過去40年の間に経験してきたような穏やかなものではなくなるということです。これにボラティリティの定期的な急騰が相俟って、投資家は困難な投資環境に晒されています。

このような劇的な市場環境の変化に対して、債券の選別やポートフォリオ構築はどう行われるべきかが問われています。(米国の投資コンサルタントでグリニッジ・アソシエイツの創設者である) チャールズ・エリスは、1998年に出版された「敗者のゲーム」の中で、投資にかかる知見をスポーツに喩えて紹介し、「プロスポーツの世界で成功する選手は、優れたスキルを持つ相手にしか負けない傾向があるのに対して、アマチュア選手は、テニスの試合でいうところのアンフォースト・エラーのように、自分の凡ミスでゲームを落とす傾向がある」と主張しています。これを敷衍すると、不必要にリターンを追求する等といった過ちを回避できる投資家は、到来したチャンスをつかんで成功につなげられる傾向があるということになります。

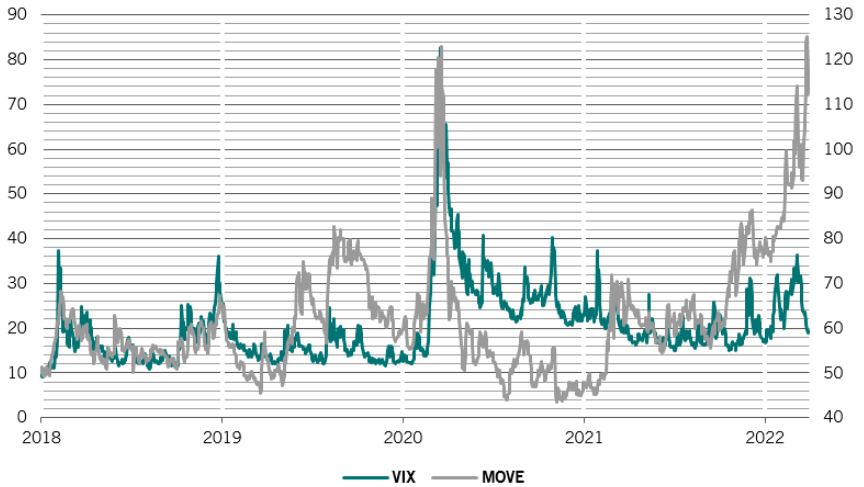

図表1:ボラティリティの急騰

シカゴ・オプション取引所(CBOE)が算出・公表するS&P500種株価指数の予想変動率(VIX)指数とバンク・オブ・アメリカ・メリルリンチが算出・公表する米国国債(3ヵ月物)の予想変動率(MOVE)指数の推移

エリス氏の主張は、現在の状況にも当てはまります。社債市場では、特に、パッシブ運用によるプロダクトが増え続けており、極めて多くの投資家が苦戦を強いられています。特に、上場投資信託(ETF)を通じて、売り買いを繰り返す投資家が増加の一途を辿っていることが、ボラティリティを増幅させているからです。また、こうした状況に伴って、社債発行体の信用の質が大幅に悪化しており、その結果、投資家にとってのリスクがさらに強まっています。

リターンを追求しないという考え方は、必然的に投資家にも受け入れられると考えます。バリュエーション水準が高過ぎる時にはリスクを落とし、他の投資家が怖気づいている時にチャンスを捉えてリスク量を増やすという手法は、逆張り(コントラリアン)の手法ですが、割安・割高指標に焦点を当て、社債市場を客観的に評価する逆張り戦略こそが、ボラティリティが急騰する市場環境を乗り越えるための最も堅牢な基盤を提供してくれるのです。

新型コロナウイルスの感染拡大と2020年3月の市場の急落が顕著な例として挙げられます。ハイイールド債市場の投資家は、コロナ危機の最悪期に大きな損失を被りましたが、事前に対策を講じ、リスクを最小化していた一部の投資家は、多くの質の高い社債の売り気配が額面を数パーセントも下回るという投資の好機に備える態勢を整えていたのです。

一方、興味深いことに、投資適格社債は、足元、最もリスクが増しているように思われます。投資適格社債市場では、現在直面している高リスク環境においても、資産配分にかかる意思決定に際しての「誤差の許容範囲」が極めて小さいからです。これに対し、ハイイールド債市場では、財務状況の先行きが改善しつつある投資適格候補(いわゆる、「ライジング・スター」)が注目を集めており、リスク調整後ベースでの相対的に良好なリターンが見込まれます。

最近の市場動向を勘案すると、債券市場は、今後も、大幅な下落を伴って、ボラティリティが大きく振れる局面を繰り返すことが予想されます。株式市場のボラティリティが比較的低位にありながら、債券市場のボラティリティのみが急騰する状況というのは歴史的に見ても特異な現象であったことから、事前に態勢を整えることができた投資家は殆どいなかったように思われます(図表1)。

想定されるリスクに基づいて複数のシナリオを策定することは可能ですが、リスクのきっかけを予測することは困難です。もっとも、予想が実現した時にチャンスをつかめるよう態勢を整えておくことはできるはずです。資産配分の意思決定に際して何が適正価値を反映しているかを理解し、可能な限り、最も高いトータルリターンが実現できるよう試みることが重要ですが、その際には、欲を出さず、不必要にリターンを追求しないことが肝心です。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。