- Article Title

- 4月 米国およびユーロ圏クレジット市場の最新動向

2022/04/21

足元の社債利回りの上昇局面が長引けば、企業のデフォルト率もこの先上昇する可能性があり、注意が必要です。

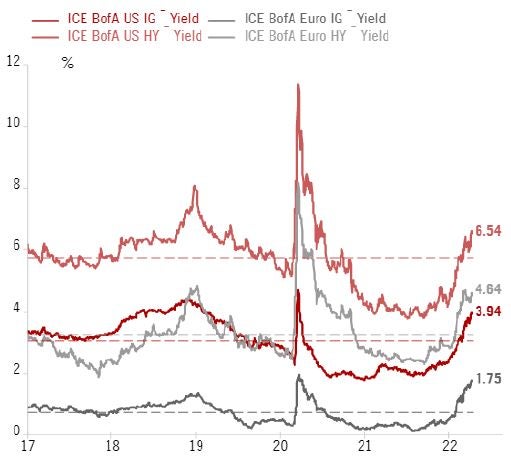

米国およびユーロ圏(以下、米、欧)の社債利回りは、国債との利回り格差(イールド・スプレッド)の拡大とソブリン債利回りの上昇を受け、年初来、急騰しています。社債スプレッドは、2月24日のロシアによるウクライナ侵攻直後に急拡大したものの、3月末以降は再び縮小しています。ICEバンクオブアメリカ・メリルリンチが算出・公表する米、欧の投資適格社債指数の平均利回りは、4月12日現在、それぞれ、3.94%および1.75%に上昇し、イールド・スプレッドは、それぞれ、125ベーシスポイント(1.25%)および132ベーシスポイント(1.32%)に拡大しています(図表1)。

米国ハイイールド社債のイールド・スプレッドが、ロシアのウクライナ侵攻後、ユーロ・ハイイールド社債との比較で、相対的に強い耐性を見せたのは、前者にエネルギ・セクターの組入れが大きいことに加えて、欧州経済が、エネルギー価格上昇の悪影響を相対的に大きく受ける公算が大きいためです。したがって、4月12日現在、米国ハイイールド社債のイールド・スプレッドは375ベーシスポイント(3.75%)と、ユーロ・ハイイールド社債の411ベーシスポイント(4.11%)ほど拡大していません。また、米、欧のハイイールド社債利回りは、それぞれ6.54%および4.64%と、2017年以降の平均を上回っています(図表1)。

社債利回りの急騰は、企業の資金調達コストの中長期的な上昇につながる公算が大きいと考えます。ICEバンクオブアメリカ・メリルリンチの社債指数によれば、米、欧の投資適格社債およびハイイールド社債の利回りは、いずれも、平均表面利率(クーポンレート)を上回っています。過去の市場でこのような状況が発生した局面においては、米国ハイイールド社債のスプレッドは数ヶ月間にわたって拡大を続け、利回りもまた急騰していたことが確認できます(図表2)。ハイイールド社債のスプレッドは、経済活動が急激に縮小し、企業業績の悪化をもたらす局面、あるいは、金融市場の混乱によって市場へのアクセスが困難となる局面で、拡大する傾向が見られます。

図表1:米、欧の社債利回りの推移

図表2:米国ハイイールド社債利回りと平均表面利率(クーポンレート)の推移

社債利回りが上昇し、イールド・スプレッドが足元の最も縮小した水準から拡大に転じる局面では、発行体が借り換えを行う能力は低下し、あるいはその意思が削がれる傾向があります。米、欧の社債の満期構成からは、発行済み社債の30%程度が、2024年末までに満期を迎えることになる見込みです。投資適格企業であれば、金融市場の混乱時であっても新発債を発行する能力が著しく削がれるとは考えられませんが、非投資適格企業がロシアによるウクライナ侵攻以降に新発債をほとんど発行していないという事実は、多くの非投資適格企業の財務の脆弱性に注意を喚起しているものと考えます。

米、欧のハイイールド社債のデフォルト率は、2021年に急低下し、2022年2月時点でも、(それぞれ、1.2%および2.1%と)低位に留まっていますが、時差を伴った金利上昇の影響は、コモディティ価格の急騰や財政緩和策の縮小と相俟って、2022年下期以降の米国のGDP成長率を下押す公算が大きいと考えます。デフォルト・サイクルを占う有効な指標としてピクテが注視している「格付けドリフト比率」(格上げ件数から格下げ件数を差し引いた数を発行体数で除した数値)は、今のところ、プラス圏で安定的に推移していますが、ハイイールド社債のデフォルト率は上昇に転じ始めることが予想されます。もっとも、デフォルト率の大幅な上昇を示唆するデフォルト・サイクルの転換を確認するには、格下げ件数が格上げ件数を上回る「ネガティブ・ドリフト」を待たなければならないと考えています。

金融機関を除く米、欧の社債発行体の2021年10~12月期決算は、(インタレスト・カバレッジ・レシオ1やネット・レバレッジ・レシオ2で測った)企業ファンダメンタルズが健全な状況に留まっていることを示唆するものでした。ネット・レバレッジ・レシオは企業業績の回復を受けて2020年のピークから低下しており、多くの企業の債務の返済(および削減)を可能としています。金融機関を除く米国の投資適格企業の財務の詳細を見ると、総負債対比のキャッシュ比率は12.3%と過去平均を上回る水準に留まっています(図表3)。一方、足元の金利急騰を受け、2022年のインタレスト・カバレッジ・レシオは悪化が見込まれます。経済成長の鈍化と財政刺激策の縮小を踏まえると、企業の増益分が利払い費用の増加分を補いきれないと考えられるからです。

投資適格企業、とりわけ、米国企業は、自由に使える潤沢なキャッシュを持ち、満期が到来する社債の借り換えに際しては金融市場に比較的容易にアクセスできることから、足元の厳しい環境を乗り越える態勢を整えているといえるでしょう。

図表3:金融機関を除く米国の投資適格企業のファンダメンタルズの推移(中央値)

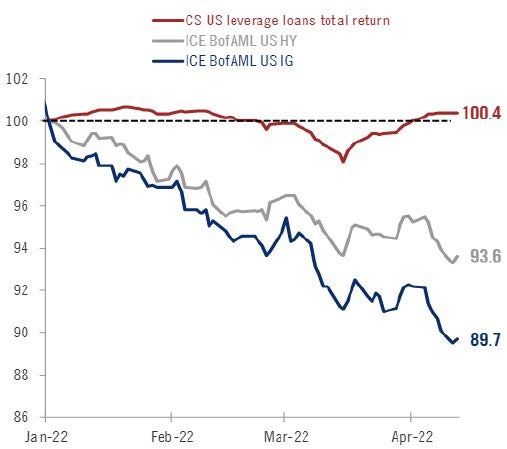

図表4:米国のレバレッジド・ローン、ハイイールド社債、投資適格社債のトータル・リターン(2022年1月1日=100として指数化)

債券セクターのサブセクターのうち、良好な相対リターンが際立つのが米国のレバレッジド・ローンで、年初来のトータル・リターンは+0.4%とプラス圏に留まっています(クレディスイスが算出・公表する米国レバレッジド・ローン指数、図表4)。米国市場では、レバレッジド・ローンがハイイールド社債を上回るリターンを上げることが予想されます。これは、投資家に支払われる利息が市中金利に連動する「変動金利型」であることと、スプレッドが厚いことが好感されると考えられるからです。二つの要因が2022年下期を通じて市場のテーマであり続けることが予想されるのは、米連邦準備制度理事会(FRB)が積極的な利上げを続ける公算が大きく、市場参加者も、4月12日現在、年末までの累積利上げ幅を211ベーシスポイント(2.11%)と予想しているからです。

もっとも、米国レバレッジド・ローンのディスカウント・マージンが、通常、米国ハイイールド社債のスプレッドに連れて拡大することには留意が必要です。これは、クレディスイスの米国レバレッジド・ローン指数の構成銘柄の多くがB格付けであるのに対して、ICEバンクオブアメリカ・メリルリンチの米国ハイイールド社債指数の場合はBB格付けであるためですが、米国ハイイールド社債指数のスプレッドの拡大につれて米国レバレッジド・ローンのディスカウント・マージンが拡大した場合には、後者のトータル・リターンに、幾分、影響が及ぶ可能性も考えられます。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。