- Article Title

- 公益株式 対 金融株式:CPIに注目

2022/05/16

●米国の10年債利回りは年後半に低下すると予想

●10年国債利回り低下と不確実性の高い世界情勢の継続により米国公益株式が米国金融株式を引き続きアウトパフォームする可能性があるとみる

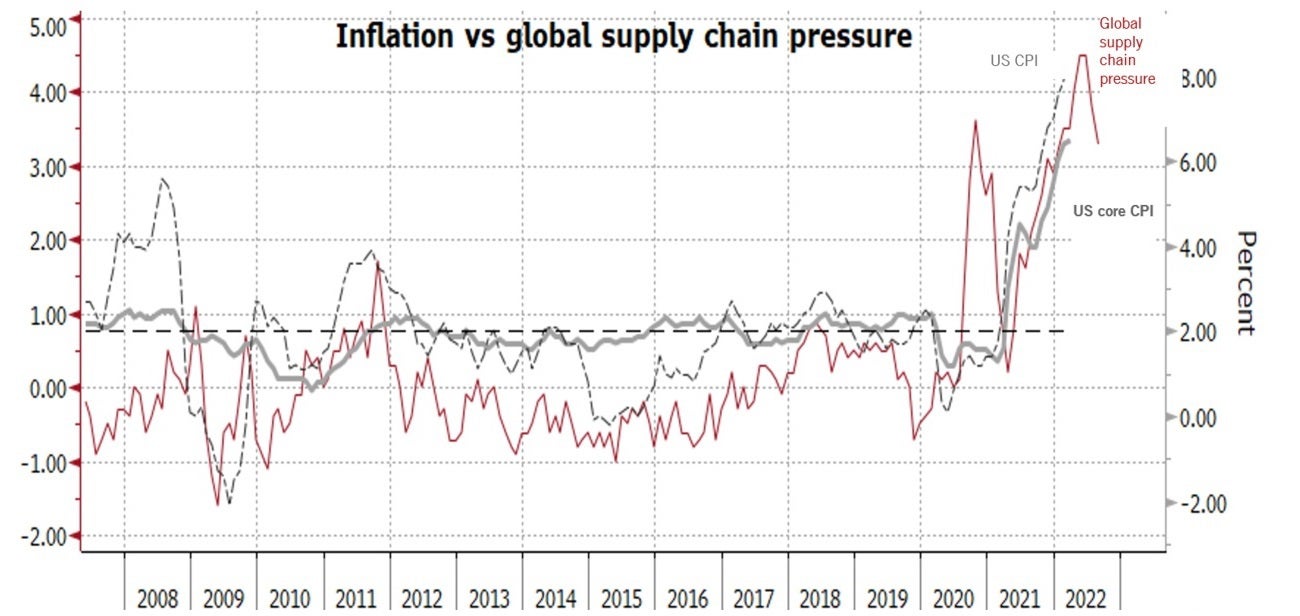

インフレがピークに達したかどうかを考える上で重要な、5月11日(水)発表の米国消費者物価指数に注目が集まりました。結果としては、4月の米国消費者物価指数(CPI)(前年同月比)は8.3%となり、3月の同8.5%から低下しました。

消費者はコロナ禍で蓄えた現金を使い果たし、世界的なサプライチェーンの制約も徐々に緩和されていることから、インフレに関しては最悪期を脱した可能性があります。

米連邦準備制度理事会(FRB)は長い間、インフレは一過性のものだと主張してきましたが、最近では、コロナ禍後の経済再開に伴う予想以上に持続的な物価上昇圧力によって物価が上昇していることを認めています。

ロシア・ウクライナ紛争以降に見られたエネルギー価格の上昇は、8兆9000億ドルのバランスシートを縮小する米連邦準備制度理事会(FRB)に対して、金利引き上げをより積極的に行うよう圧力をかけ、その結果、株式市場の金利感応度が高い分野、例えば高成長株やテクノロジー株が急落して弱気相場入りしています。

インフレ率上昇の背景には、パンデミック後の需要増とサプライチェーンの問題があり、その結果、中古車などのいくつかの商品カテゴリーでは価格が急騰しています。

しかしながら、中国での新型コロナウイルス感染拡大による都市閉鎖(ロックダウン)の継続・再開があったなかで、世界的なサプライチェーンの圧力が現在緩和されている兆候が見られたことはCPIがピークに達した可能性があるとの見方をサポートしています。

出所:ファクトセット、ピクテグループ 2022年5月10日現在

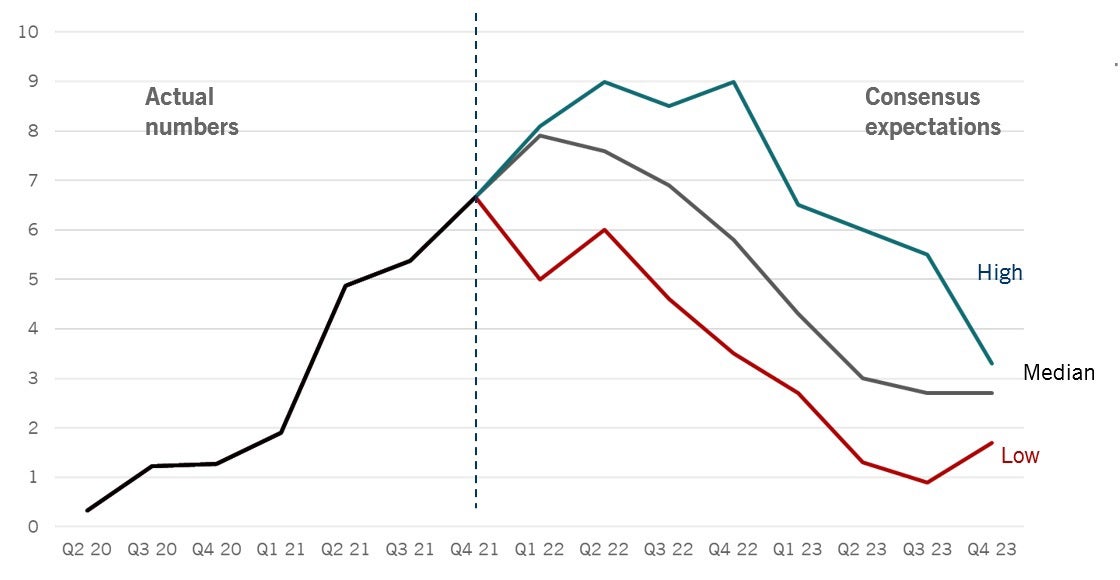

下図は、ブルームバーグ集計によるエコノミスト達の米国のインフレ率予想の最高値、中央値、最低値を示したものです。最新のデータによると、2023年のインフレ率は急速に低下すると予想されており、最も低い予想をしたエコノミストは、インフレ率(消費者物価指数、CPI)(前年同月比)データがFRBの基準値である2%を下回るとさえ予想しています。

インフレ率が3%から4%の範囲に低下するためには、天然ガスや中古車とともにガソリンやディーゼル車などの様々なサブカテゴリーも価格下落を示す必要があります。幸いなことに、中古車価格はすでにピークに達している可能性があるとみられます。

出所:ブルームバーグ、ファクトセット、ピクテグループ 2022年5月10日現在

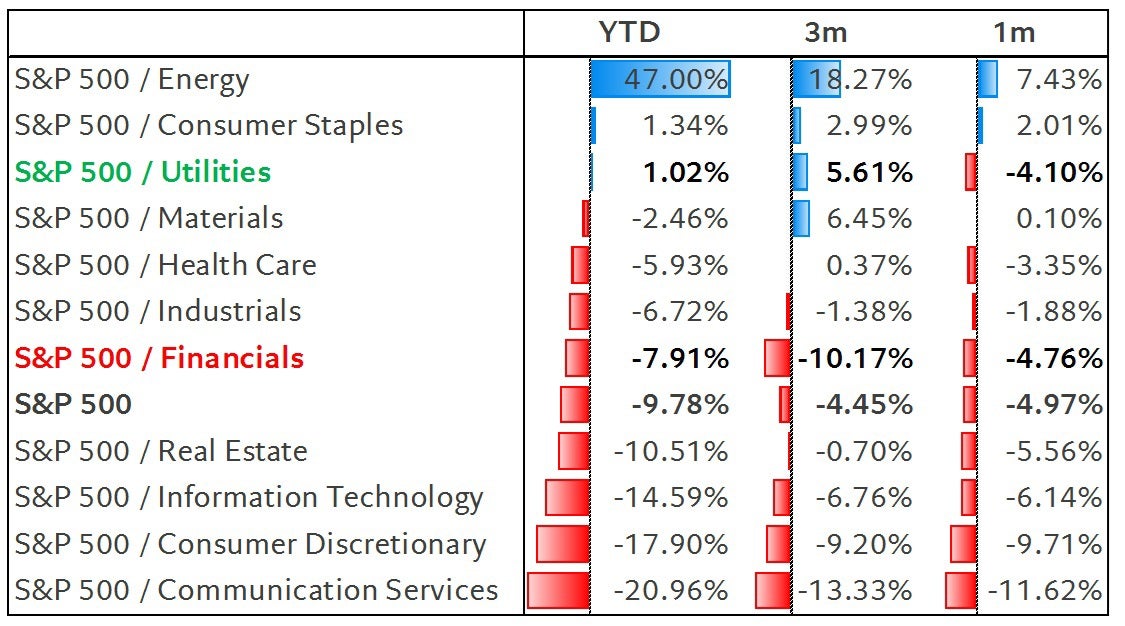

米国の公益株式は、年初からかなり底堅い動きをしています。下表は、米国株式(S&P 500)の各セクターの年初来(YTD)、過去3ヵ月間(3m)および過去1ヵ月間(1m)のパフォーマンスを示しています。S&P500が同期間に約10%下落したのに対し、米国公益株式(S&P 500/Utilities)は年初来でプラスのリターンを記録しています。一方、米国金融株式(S&P 500/Financials)は苦戦しており、特に過去3ヵ月のリターンは10%以上のマイナスとなり、米国株式と米国公益株式の両方を下回っています。一方、過去1ヵ月間に見られた急激な売りの中で、米国公益株式も苦戦を強いられました(-4.1%)が、米国金融株式、米国株式、その他多くのセクターと比較すると、比較的底堅く推移しています。

出所:ファクトセット、ピクテグループ 2022年5月10日現在

歴史的に見ると、米国金融株式の米国公益株式に対する相対パフォーマンスは、米国の10年物実質金利の推移と連動して動いてきました。しかし、この相関は最近負の相関、つまり逆方向に転じています。

金融株式と公益株式は金利に対する感応度が全く異なります。前者が実質金利(特に長期金利)の上昇から利益を得る傾向があるのに対し、公益セクターは資金調達を負債に大きく依存しているため、後者は長期金利上昇時には負債の利払いの面からは苦境に立たされる傾向があります。

下図は、米国金融株式の対米国公益株式に対する相対パフォーマンスが、米国の物価連動10年国債TIPS(Treasury Inflation-Protected Securities)(実質金利の指標)の対前年利回り差に追随する傾向を示しています。しかし、最近ではこの相関関係が崩れてきています。米国の実質金利が上昇を続ける中、実質金利が上昇しているにもかかわらず、米国公益株式が米国金融株式をアウトパフォームしていることを反映して、相関は低下し続けています。現在の環境では、特に中期的に「ベア・フラット化」パターンとなる場合、米国の金融セクターは最近の利回り上昇から古典的な方法で十分な利益を得る可能性は低いと考える理由がいくつかあります。

出所:ファクトセット、ピクテグループ 2022年5月10日現在

下図は、両セクターの相対パフォーマンスと米国の実質金利の相関が最近マイナスに転じていることを明確に示しており、米国の実質金利上昇が(不確実性が高まると、よりディフェンシブな(業績が景気に左右されにくい)特性から恩恵を受ける傾向がある)公益事業の株価に影響を与えていないことを示しています。

出所:ファクトセット、ピクテグループ 2022年5月10日現在

上記の通り、現在、米国金融株式の米国公益株式に対する相対パフォーマンスと米国金利の相関はマイナスに転じています。しかし、歴史的に見ると、この負の相関はマイナスに転じた後、すぐに元に戻る傾向があります。

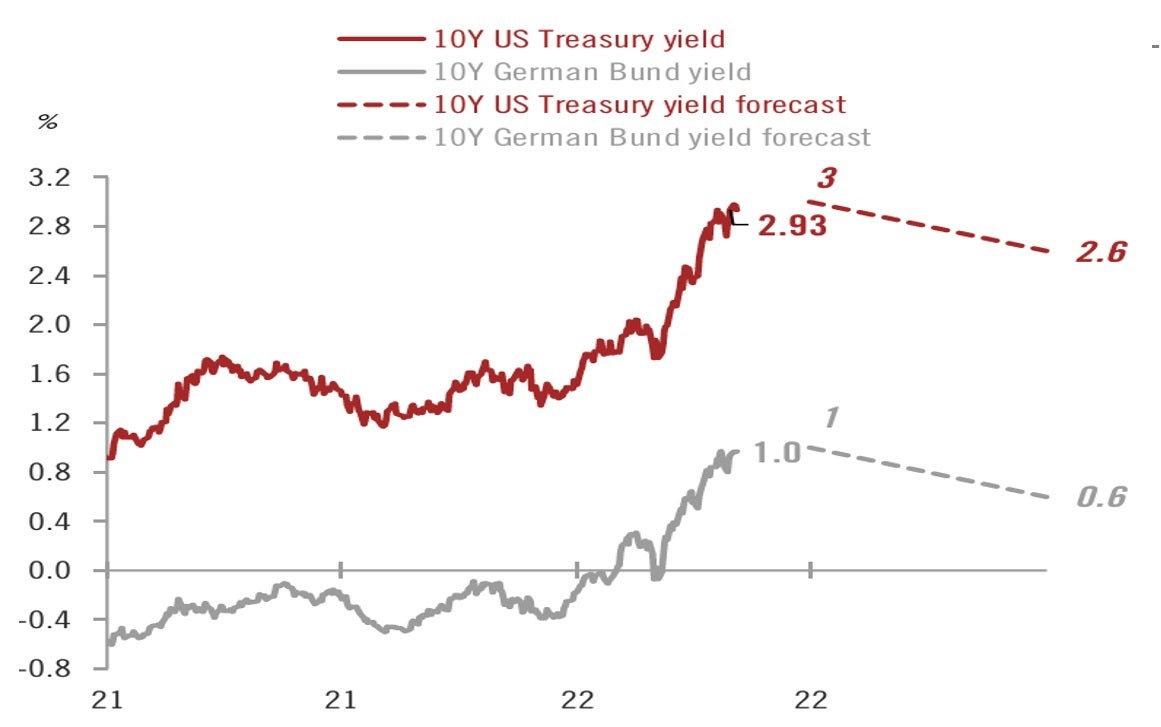

米国国債利回りについては、FRBがタカ派的な姿勢を弱めた場合、特にインフレ圧力が弱まり始めた証拠が確認され、景気減速に伴い利上げサイクルが停止した場合、当社のエコノミストは2022年下半期に米国10年国債利回りが2.6%まで低下し、ドイツ10年国債利回りも0.6%まで低下すると予想しています。このようなシナリオが今後数ヵ月間で実現した場合、米国の10年国債利回りが低下すれば、米国公益株式のパフォーマンスが米国金融株式を上回る追い風となるとみています。

出所:ファクトセット、AA&MR、ピクテグループ 2022年5月4日現在

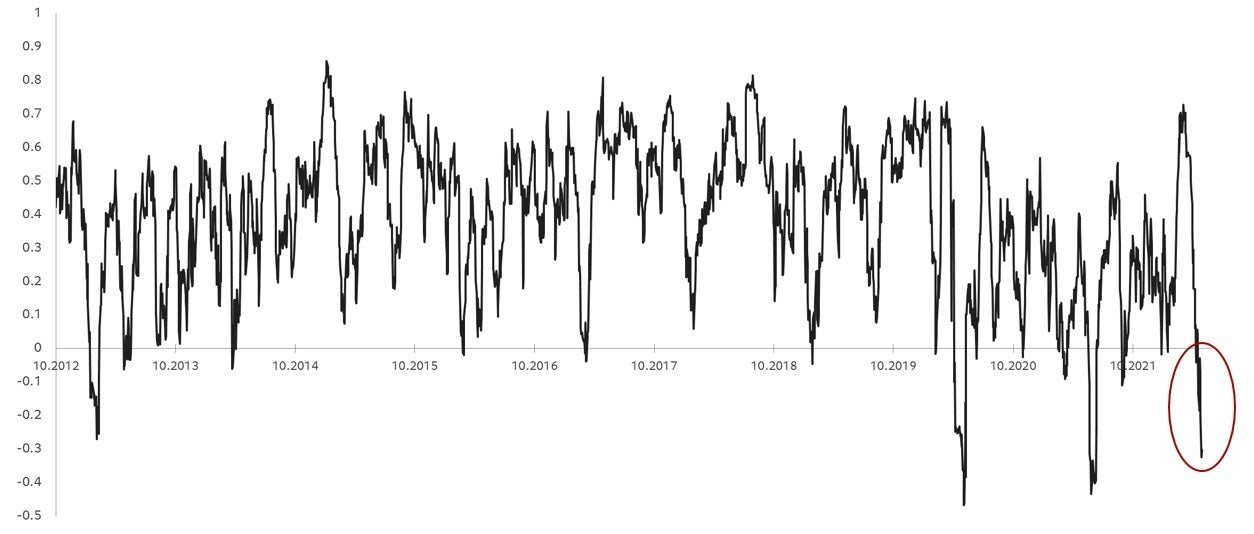

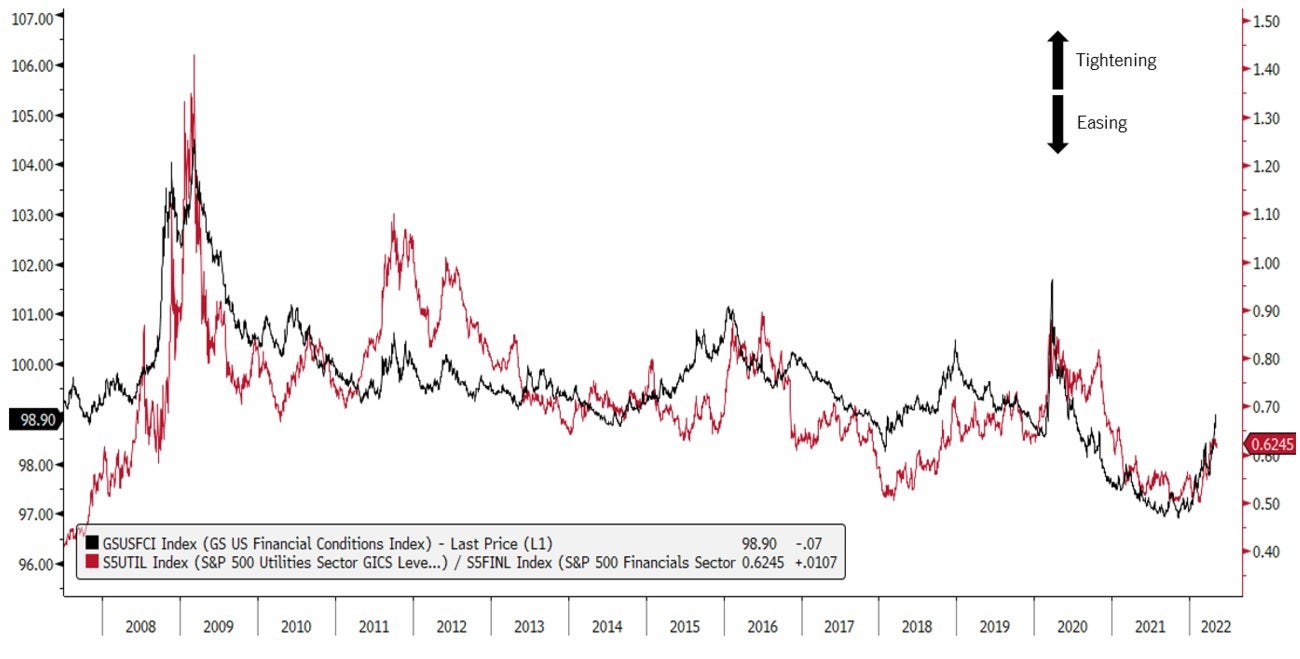

FRBの継続的な金融引き締めは、金利上昇に伴い、米国の金融情勢に圧力をかけています。下のグラフに示すように、ゴールドマン・サックス米国金融環境指数(financial conditions index (FCI))はここ数ヵ月間上昇傾向にあり、米国の金融政策が金融環境を圧迫していることを反映しています。これは、投資家が金融セクターなどのシクリカル・セクターからより伝統的なディフェンシブ・セクターに目を向けているためであると考えられます。このため、米国の金融環境指数が引き続き上昇する可能性があり、米国公益株式が米国金融株式をアウトパフォームする追い風になる可能性があるとみています

出所:ファクトセット、ピクテグループ 2022年5月10日現在

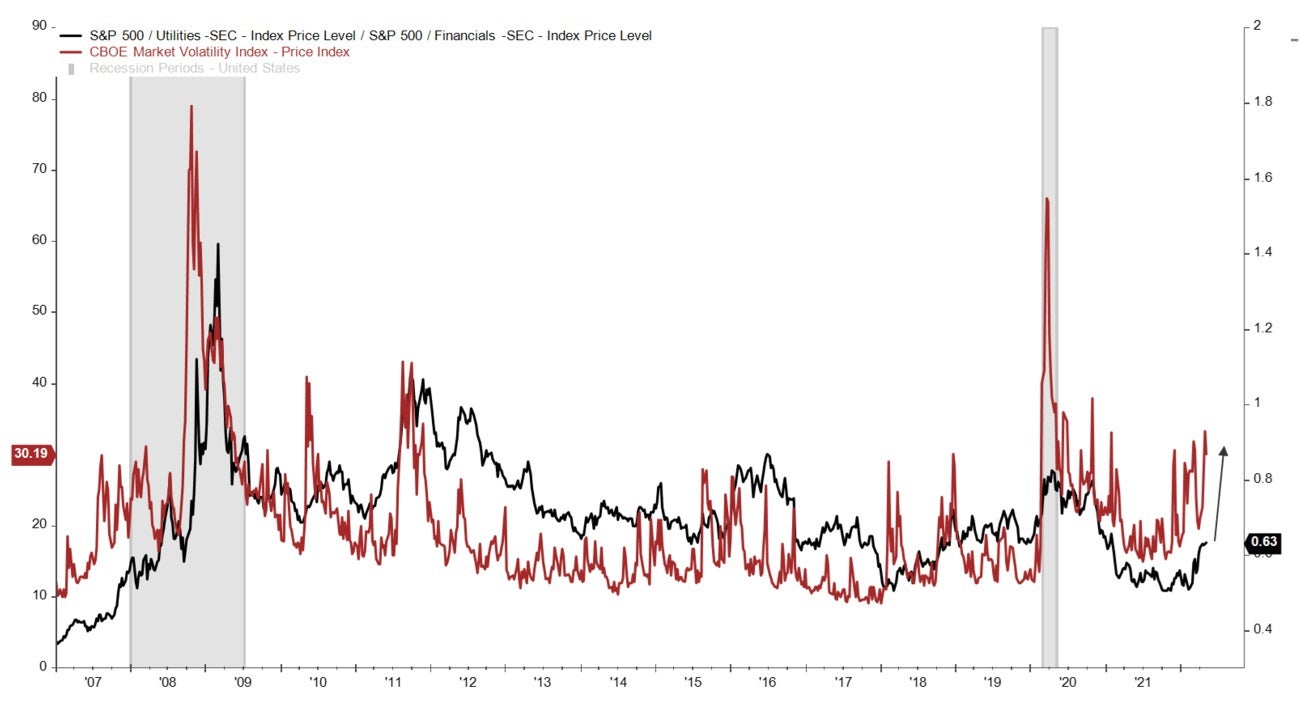

ロシア・ウクライナ紛争、インフレ圧力の高まり、FRBの引き締め、世界的な成長の鈍化など、現在進行中の無数のリスク要因により、金融市場はボラティリティ(価格変動)の上昇に揺らいでいます。VIX指数(米国株式市場の30日間予想ボラティリティの指標)は2021年末から継続的に上昇しており、それ自体も大きなボラティリティの変動を経験しています。歴史的に見ると、不透明な時期(VIXが上昇しやすい時期)には投資家がディフェンシブセクターを好む傾向があるため、公益株式の金融株式に対する相対パフォーマンスはVIXに(多少の遅れはあるものの)連動しています。このように不確実性の高い世界情勢を背景に、VIXは今後数週間にわたり高水準で推移する可能性があり、その結果、公益株式が金融株式よりもさらにアウトパフォームする可能性があるとみられます。

出所:ファクトセット、ピクテグループ 2022年5月10日現在

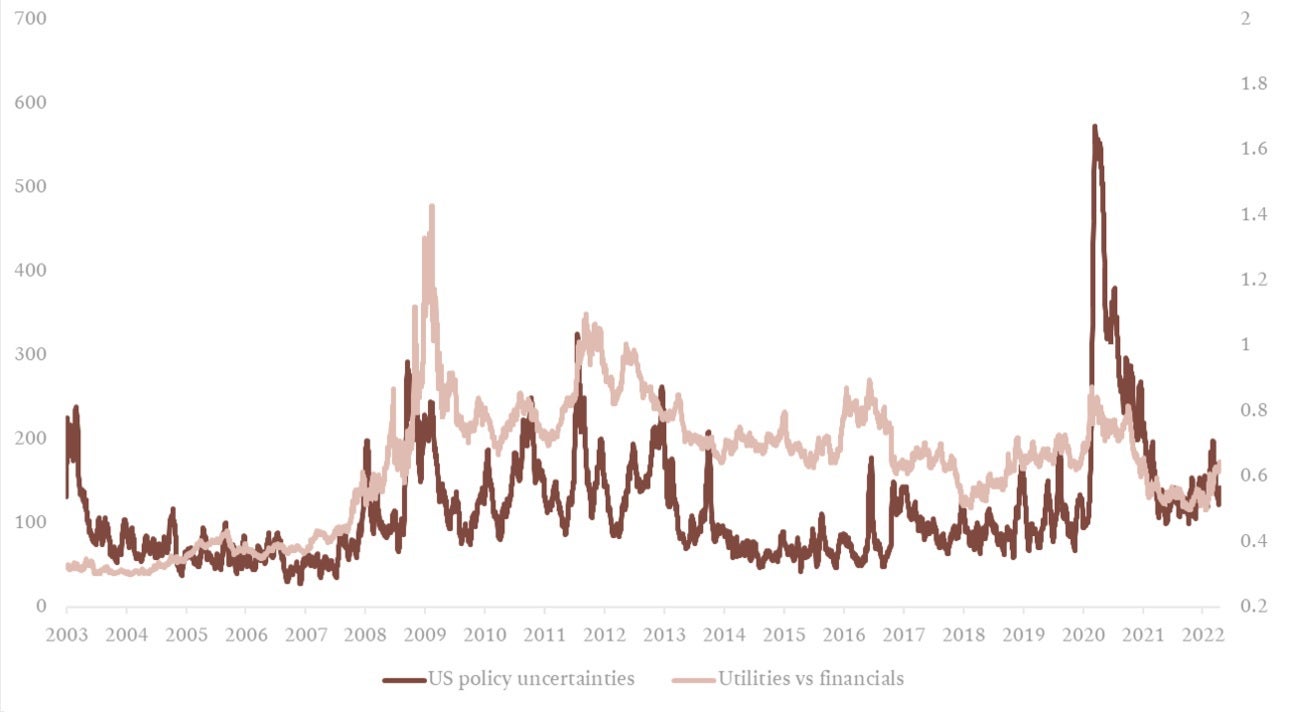

インフレ率の上昇とFRBがよりタカ派的になるとの見方は、共に年初からのボラティリティ上昇の主因であり、ロシア・ウクライナ情勢はその不確実性に拍車をかけています。

とはいえ、FRBの利上げ路線が不透明となり、市場予想と乖離する可能性も考えられます。インフレ率が急上昇しているため、FRBは利上げに踏み切るしかありませんでしたが、より厳しい経済見通しの中で利上げを行うことになり、政策ミスのリスクが高まっています(すでに遅すぎたあるいは遅れていると言う人もいるかもしれません)。 政策の不確実性は引き続き高く、下図の相関関係から、この要因からみると、米国公益株式が米国金融株式をアウトパフォームする可能性を示唆してると考えられます。

出所:ファクトセット、ピクテグループ 2022年5月10日現在

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。