- Article Title

- 金のテクニカルな見通しは魅力的

2022/05/19

金市場を取り巻く環境について説明します。

2022年5月11日に発表された4月の米国消費者物価指数(CPI)では、インフレ率(前年同月比)が8ヵ月ぶりに低下しました、依然として高水準であり、米連邦準備制度理事会(FRB)がタカ派的姿勢を維持せざるを得ないとの見方を裏付ける結果となりました。とはいえ、投資家が底値買いに意欲を見せ始めている証拠も出てきているようです。

4月の米国CPI(前年同月比)は前月の+8.5%から+8.3%に低下しましたが、市場予想の+8.1%ほどは低下しませんでした。

インフレ率がFRBの基準値を大きく上回って推移するリスクが高まり、FRBは、成長を停滞させるリスクはあるものの、インフレ抑制のためにより積極的に利上げを行う必要があるとの見方が強まりました。2022年5月11日の株式市場は、CPI発表直後、取引開始とともに下落圧力を受け、ハイテク株を中心に軟調な動きとなり、S&P500は4,000ドルの大台を割り込み-1.65%の下落、ナスダック総合指数は-3.18%の下落で取引を終了しました。

金については、現在は、いろいろ入り混じった状況にありますが、金はいくつかの理由で投資家をひきつける可能性があります。もしドル高が一息つけば、金は恩恵を受けるはずです。またインフレが予想より緩やかな低下となれば、インフレのヘッジ先としての金をサポートする可能性があります。

今年最初の株式市場の下落(1月から3月まで)の間、金は伝統的な安全資産としての地位を得て、トロイオンスあたり1,800ドル近辺から2,000ドル超へと上昇しました。しかし、2020年の高値を超えることはできず、金価格は新たな局面に入りました。

足元の金価格は、株式の急落に引きずられ下落し、安全資産としての魅力が失われてしまったようです。この理由として、ドル高とタカ派的な米連邦準備制度理事会(FRB)の動きが挙げられますが、金の買い手の不足は、より多くの広範な懸念に直面した投資家のリスク回避姿勢を反映しています (一方で、短期のテクニカルなサポートラインを破ったことで、トレンドフォロワーによる自動売り注文が発生し、金の最近の下落を悪化させた可能性もあります。)。

下のテクニカルチャートは、2021年半ばに89.40付近でダブルボトムを形成したブルームバーグ・ドル指数が再び上昇を始め、一連の中間抵抗を突破し、97.80の主要抵抗(2020年3月に始まった一連の下落のフィボナッチ・リトレースメント61.8%)に接近したことを示しています。しかし、予想に反して、その後のプルバックは定着せず、その後、ポジティブなモメンタムが戻り、指数はこの重要なレベルを上回ることができました。 その後、一時的にモメンタムの枯渇が見られたものの、指数は上昇を続けています。

短期的には、ドル指数は2016年の高値104を目前に控え、RSIは極めて買われ過ぎの状態にあります。これは、ついに小休止が起こるかもしれないということでしょうか。もしそうであれば、現在99にある50日移動平均がサポートとして機能するはずです。

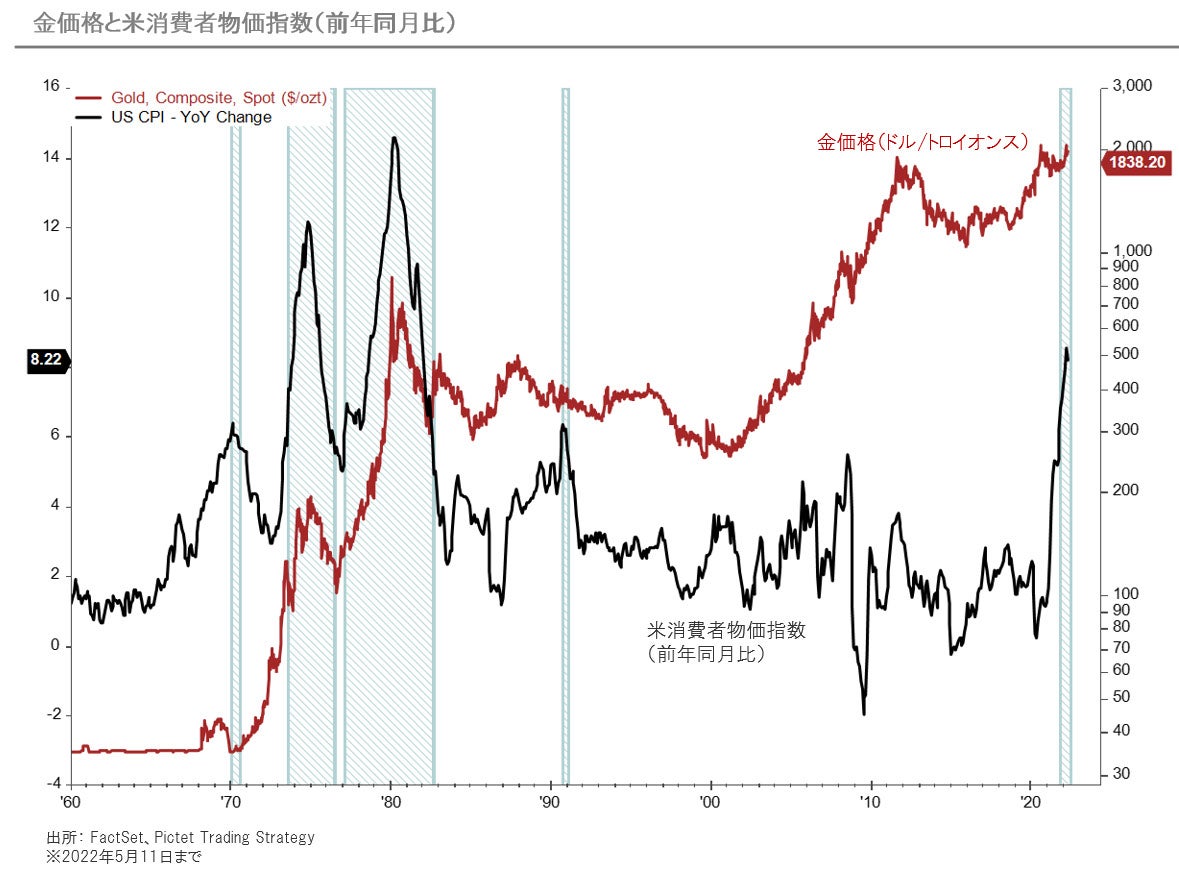

金が歴史的にインフレに対する良いヘッジ先となってきたことは広く知られています。下のグラフに示すように、米国のCPI上昇率(前年同月比)が6%を超えて推移しているとき(青い部分)、金は良好なパフォーマンスを示しています。

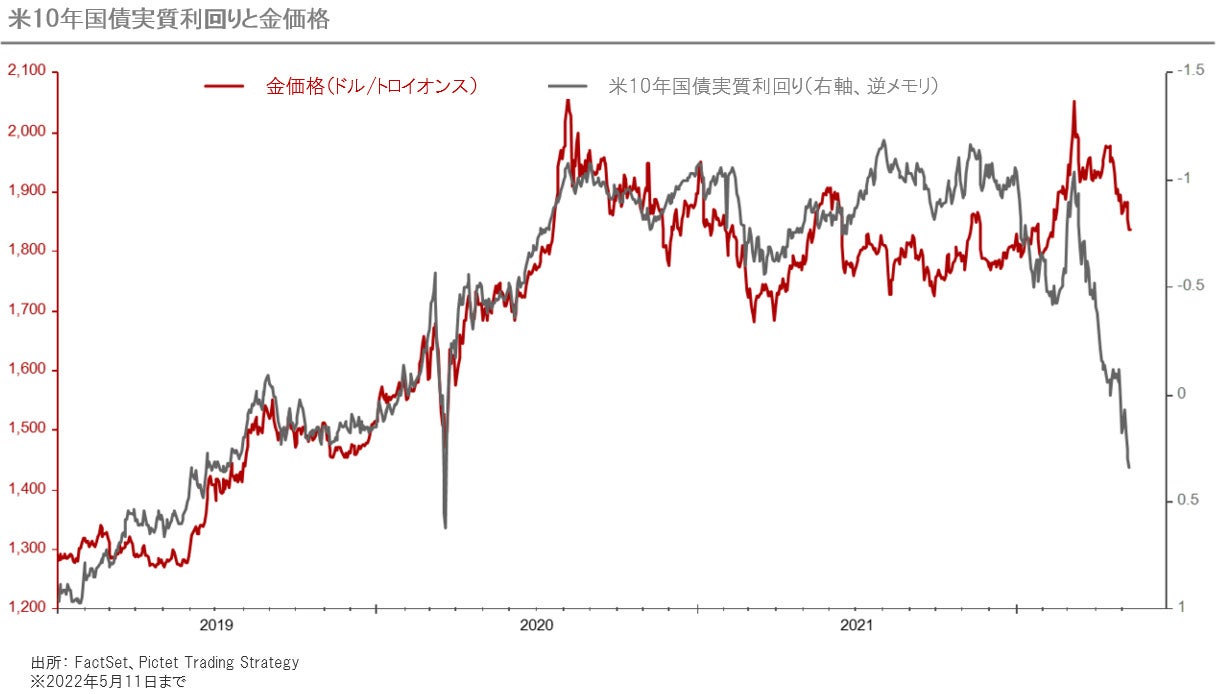

伝統的に、金価格は、収入を生まない金を保有することの機会費用が上昇するため、米国の実質金利と反対方向に動く傾向があります。下のグラフに示すように、米国の10年国債利回り(グレー、逆スケール)は、金価格の推移(赤)と乖離しています。確かに、FRBによる金融引き締めの動きを受けて米国の実質利回りは急上昇していますが、金価格はかなり持ち堪えていることがわかります。後述するように、2022年第1四半期は、金のETFの需要が金価格の支えとなったと見られます。

最近の金の下落は、特に10年物実質金利の急上昇との関係でみると、比較的抑制されているようです。ワールド・ゴールド・カウンシルによると、2022年第1四半期にかけて投資需要(特にETFからの)の高まりが顕著であったようです。中央銀行からの純購入量も2021年第4四半期と比較して増加しており、宝飾品とテクノロジー需要の減少を相殺しています。

下図は、ETFからの金需要と金スポット価格が連動して動く傾向があることを表しています。短期的には、金価格の下落にもかかわらず、ETFの需要は大きくは動いていません。

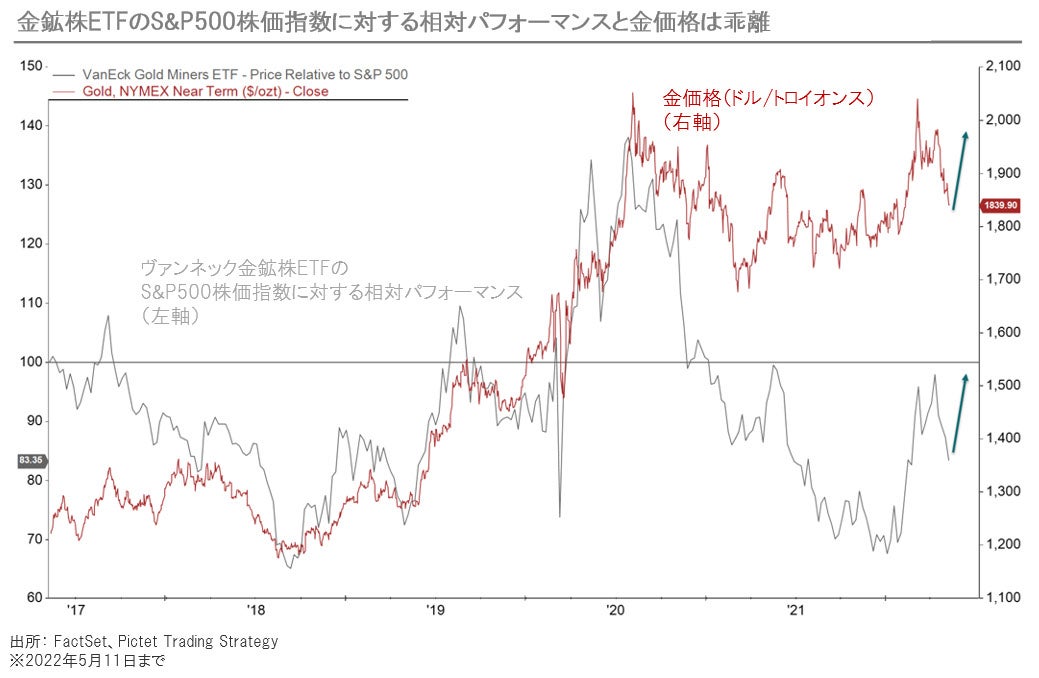

4月以降、市場全体をアンダーパフォームしている金鉱株は、金の価格が再び上昇基調となれば、反発する可能性があります。

下図は、金価格(赤)とS&P500株価指数(グレー)に対する金鉱株の相対的なパフォーマンスを示しています。2017年以降、両指標は連動して動く傾向にありましたが、2020年以降は大きく乖離しています。このことから、金鉱株のアンダーパフォーマンスは誇張されており、今後、反発する可能性を示唆していると、弊社では考えています。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。