- Article Title

- 中国株式市場に投資好機到来か?

2022/06/28

中国当局がロックダウン政策による経済成長抑制を緩和するために、積極的な行動を取っていること、また相対的にインフレが抑制されていることなどを背景に、中国株式市場への投資妙味が高まっているとの見方が強まっています。引き続き、長期的なリスクは残るものの、短期的な見通しは明るさを増しています。

過去数週間、主要な株式市場は、インフレが予想以上に持続していること、インフレに対応するために世界の主要中央銀行が積極的な金融引き締めを行っていること、それに伴い今後数ヵ月の間に景気後退が起こるのではないかという懸念が継続していることから揺らいでいます。現在、中央銀行間でみられるタカ派的な変化は、特に米国と欧州の景気後退懸念を煽り、S&P500を含む多くの株式市場を弱気相場入りさせています。

過去12ヵ月間、中国株式はいくつかの逆風にさらされてきました。特に、中国が強硬な新型コロナウイルス対策をとったことで、上海地区を中心に一部地域でロックダウン(都市封鎖)が再び実施され、その影響がマクロ経済環境に重くのしかかり、世界のサプライチェーン(供給網)に打撃を与えました。経済活動の鈍化に伴い、投資家は中国株式へのエクスポージャーを徐々に減らしていき、ロックダウンの継続と中国の不動産セクターを取り巻く問題がリスク回避をさらに加速させました。一方、中国当局による規制は、中国企業、特に米国の取引所にADRなどを上場している企業に対してさらなる圧力をかけ続け、ハイテク企業やインターネット企業はその影響を受け、その結果多くの企業が中国国内のみの上場企業に対して大幅なディスカウント領域まで下落しました。

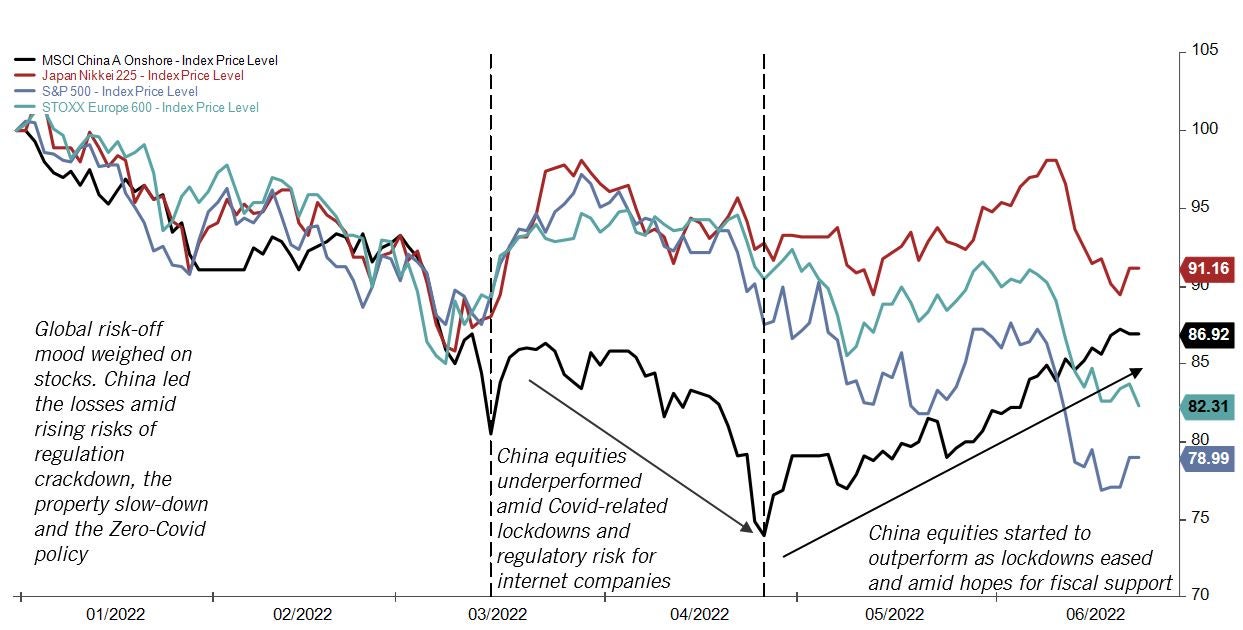

しかし、下図に示すように、最近では中国株が米国、欧州、日本の株価をアウトパフォームするようになってきました。4月下旬には、ロックダウンの段階的な緩和、中国当局による更なる経済支援政策の表明、新たな企業規制の流れが一段落したことで、市場心理に改善がみられました。中国当局が引き続き、ゼロ・コロナ政策の厳格な適用による景気減速を緩和するための取り組みを強化する姿勢を示していることを踏まえれば、中国株式は、財政刺激策の強化、政策支援、規制リスクの軽減、ロックダウンの緩和(最終的には解除)への期待などから短期的に引き続きアウトパフォームする可能性があります。

MSCI中国、日経平均、S&P500、ストックス欧州600の年初来パフォーマンス比較

(2022年1月を100として指数化)

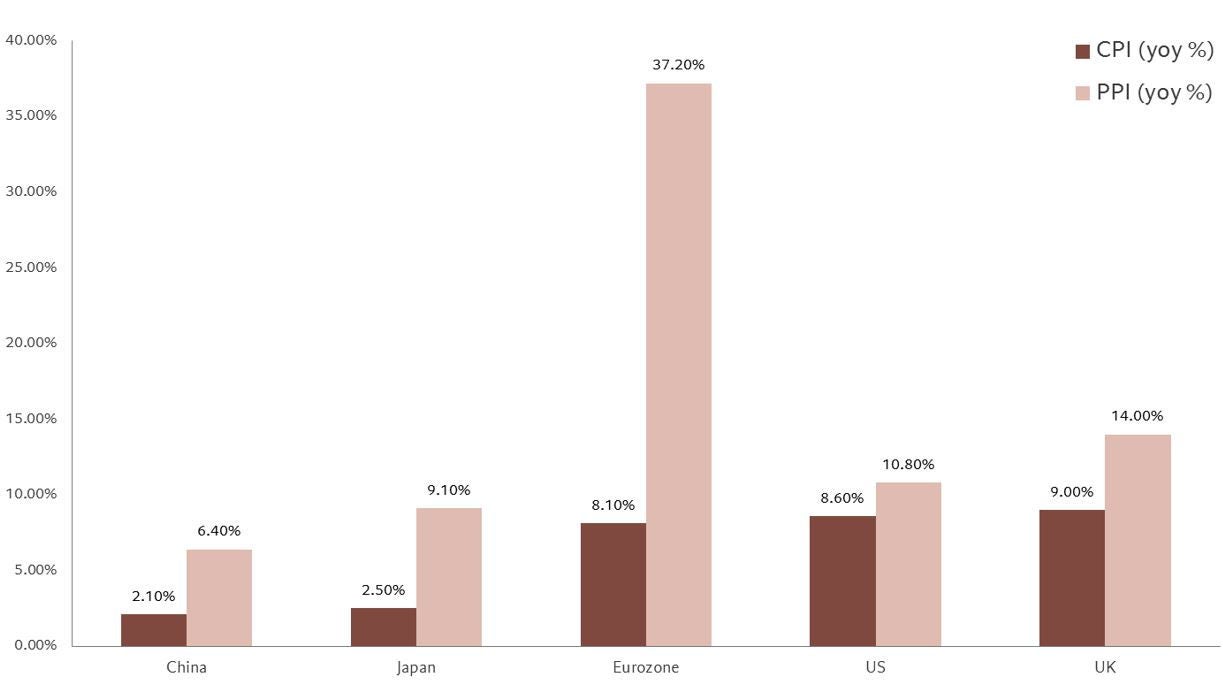

5月の中国の総合インフレ率は前年比2.1%にとどまり、中国は日本と同様に、他の多くの世界経済が現在直面しているインフレ圧力から比較的免れているように見えます。生産者の観点からみると、中国のPPI(生産者物価指数)は最近減速しており、2021年10月のピーク値、13.5%から5月には6.45%にまでに低下しました。数十年来の高水準にあるインフレ率を引き下げるために金融引き締めをせざるを得ないユーロ圏、米国、英国に比べ、中国のインフレ率は比較的抑制されているため、中国政府はより緩和的な姿勢を維持できるとみられます。

世界主要国および地域のCPI(消費者物価指数)とPPIの前年比

(2022年5月、UK CPIのみ4月)

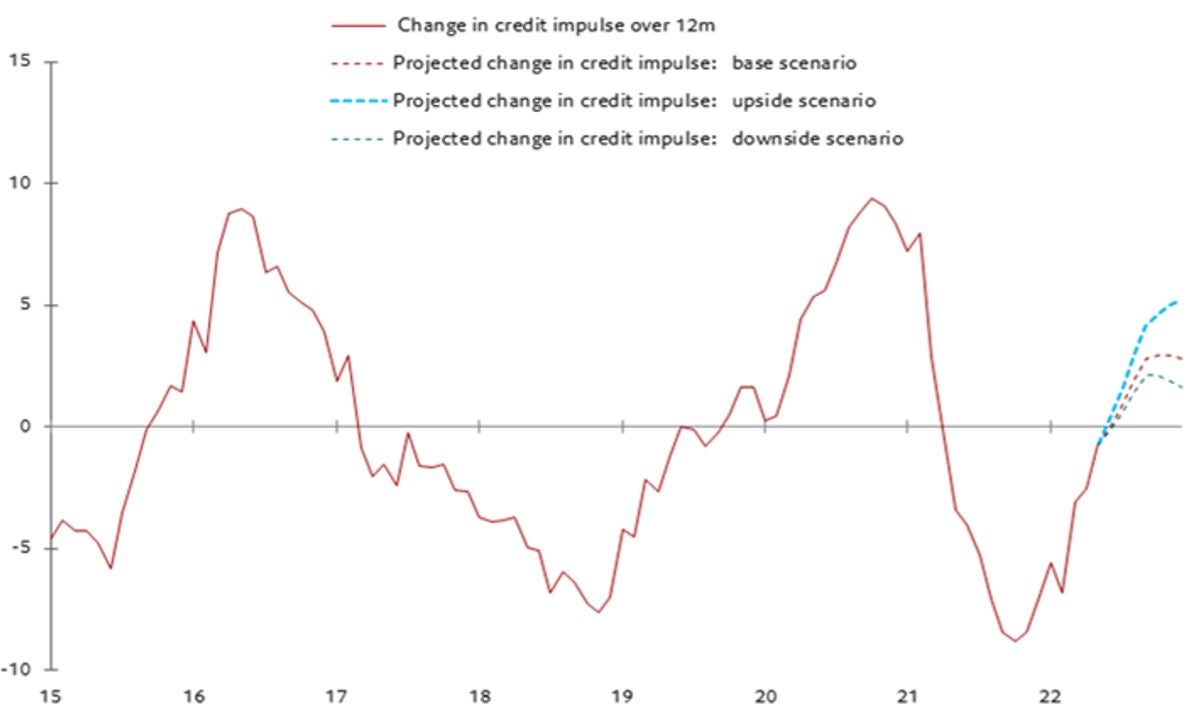

そして実際に、中国当局と中央銀行はここ数ヵ月、複数回行われた中小銀行と大手銀行のRRR(預金準備率)の引き下げなど、経済活動を後押しする目的でいくつかの政策手段を実施してきました。また、4月にTSF(社会融資総額)が前年同月比51.0%減と顕著に縮小した後、5月には同42.9%増と市場予想を大きく上回り、中国の貸出に増加がみられるのも注目するポイントとなっています。 中国企業のEPS(1株当たり利益)修正率と強い相関を持つ傾向がある、中国株の典型的な先行指標である「クレジット・インパルス」(国内総生産GDP(国内総生産)に対する新規貸し出しの伸びを示す指標)にも改善がみられました。エコノミストの予測では、まもなく2021年初頭以来のプラスに転じ、今後数ヵ月間拡大が続くと予想されます。

中国のクレジット・インパルス(過去12ヶ月間、前年比、赤線)と予測ベースシナリオ(赤点線)、アップサイドシナリオ(青点線)、ダウンサイドシナリオ(緑点線)

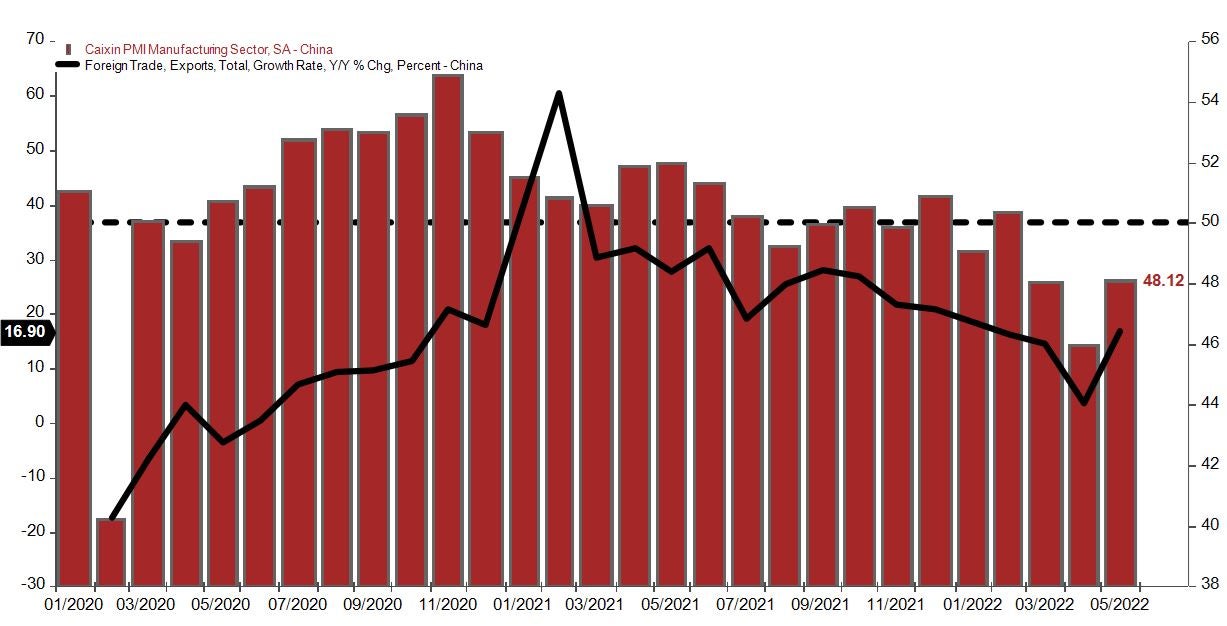

2022年3月以降、景気後退を示す50以下にまで落ち込んだ中国(財新)PMI(製造業購買担当者景気指数)が示すように、中国の厳格なゼロ・コロナ政策の継続的な展開が、ここ数ヵ月の経済活動に大きな重荷となっていました。しかし、この1ヵ月で当PMIは46.0から48.1へ上昇し、改善がみられます。ゼロ・コロナ政策のような強い規制が再投入されるのは現実的に考えられるリスクではありますが、新型コロナウイルスの症例数に減少がみられることから、今後数週間のうちに規制が緩和されることが期待されています。また、5月の輸出額は前年同月比+16.9%となり、予想の+8.0%を上回ったことも特筆すべき点となっています。

中国(財新)製造業購買担当者景気指数と輸出額(前年比)の推移

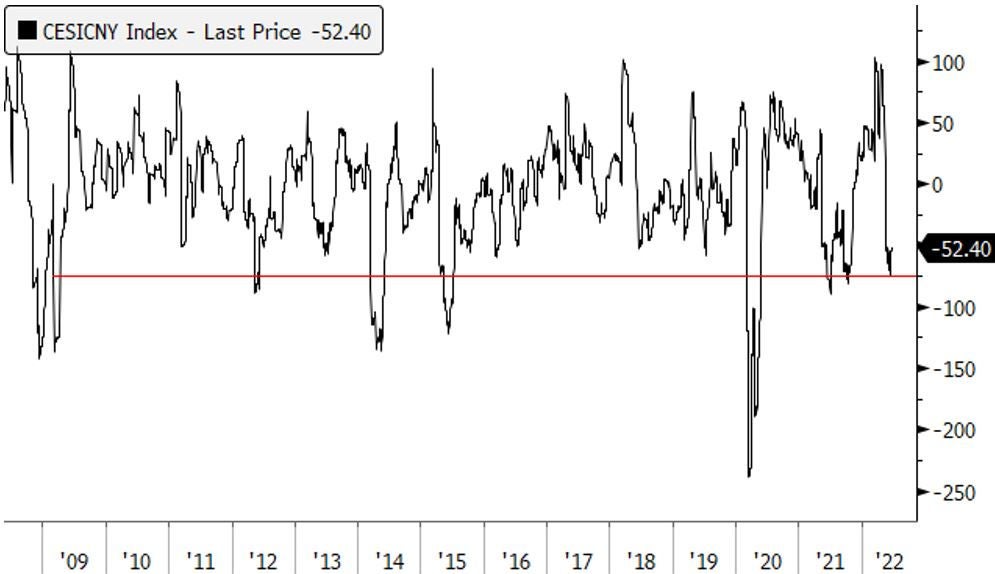

5月の先行指標の多くは、景気の回復力が着実に高まっていることを示しており、市場に心強い安心感をもたらすものとなっています。中国のCESI景気サプライズ指数(経済指標の予想と実績のかい離を示す指数)は、過去の厳しいロック・ダウンを行った後に低下しましたが、規制が緩和され、今後、政府による措置が経済成長を下支えするようになると、再び上昇に転じる可能性があります。

中国のCESI景気サプライズ指数の推移

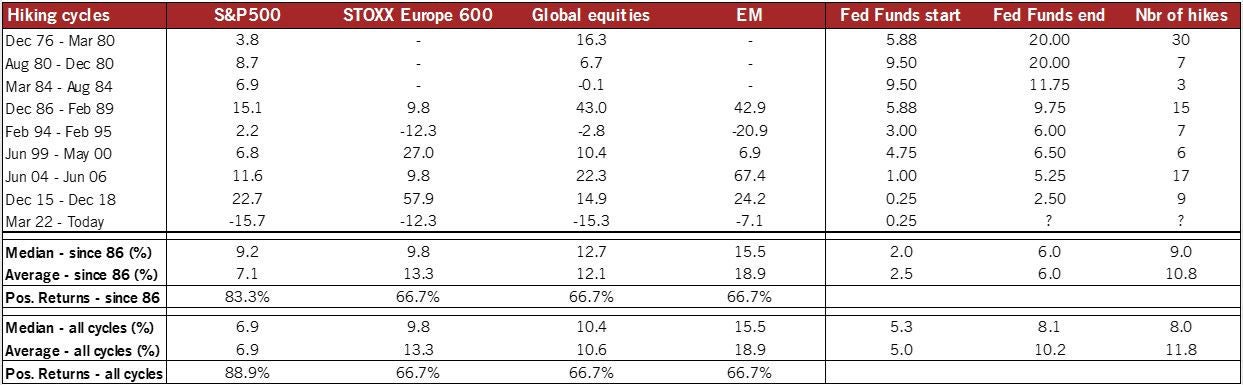

平均して、新興国株式はFRB(米連邦準備制度理事会)による利上げサイクルの間、良好な成績を収めてきたことは注目に値します。さらに、中国株式の比率の高いMSCI新興国株価指数は、1986年から過去5回、米国と欧州の同業他社をアウトパフォームしてきました。実際、下表が示すように、新興国株価指数は、現在を含むこれらのサイクルで平均+18.9%のリターンを記録しており、欧州市場の+13.3%と米国市場の+7.1%は、一部プラスのパフォーマンスもあるものの平均的に出遅れていることが分かります。1976年まで遡って統計をみると、この長い期間に含まれる利上げサイクルにおけるS&P 500の平均パフォーマンスは+6.9%と、グローバル・インデックスの平均パフォーマンス+10.6%を大きく下回っています。

MSCI新興国株価指数が初めて導入されて以来、利上げサイクルはまだ5回のみですが、FRBの利上げサイクルを通して回復力があることが証明されており、現在のパフォーマンスも期待外れでないことは注目に値します。

FRBの利上げサイクルにおける世界の主要株式市場のパフォーマンス比較

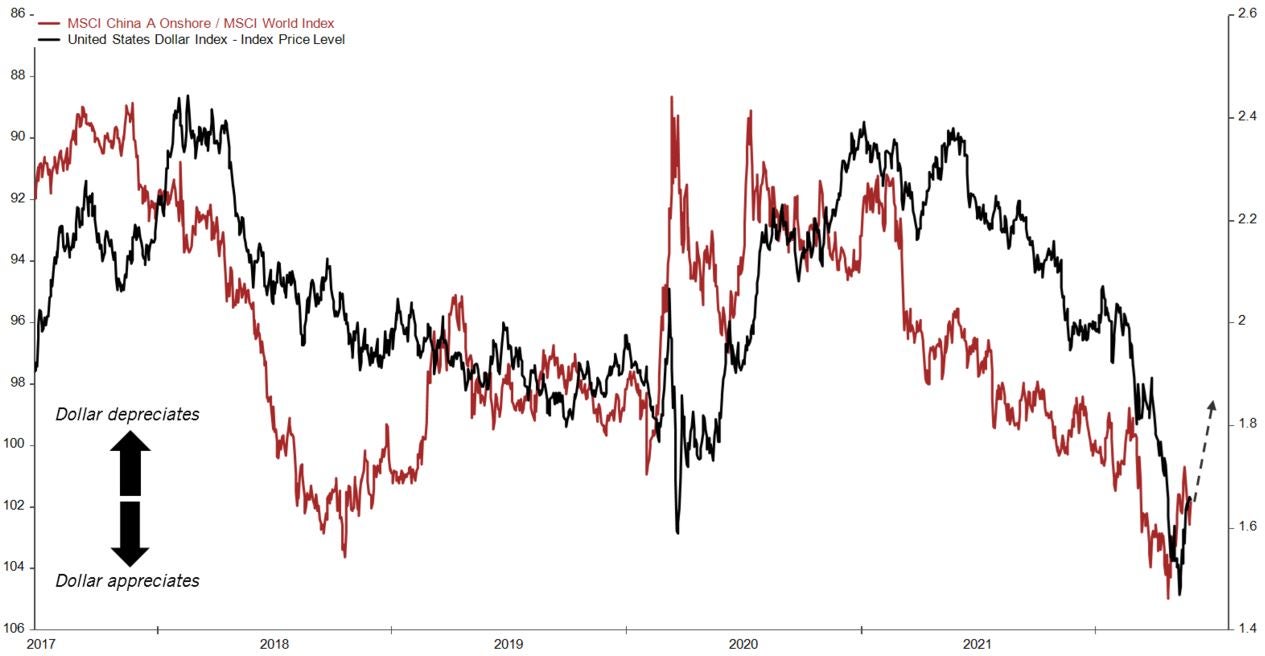

ここ数ヵ月で顕在化したFRBとECB(欧州中央銀行)をはじめとした他の主要中央銀行の間の大きな金融政策の格差は、リスクオフ傾向によって強調され、米ドル指数を2002年以来の水準に押し上げました。

歴史的な観点からみると、ドル高はMSCI中国指数の相対パフォーマンスにマイナスの影響を及ぼしてきました。下図は、米ドル指数とMSCI中国指数対MSCIワールド指数の相対パフォーマンスの間に強い相関があることを示しています。したがって、米ドルが現在の高値から下落すれば、中国株のアウトパフォームを下支えする可能性が見込まれます。実際、エコノミストは、米ドルがユーロ圏(米ドル指数のウェイトで最も重要なユーロ/米ドル)に対してけん引力を失い、ECBの利上げと中期的に支持的な財政政策を背景に、今後3ヵ月間で1.06、6ヵ月間で1.11、そして12ヵ月間では1.15とわずかに上昇するものと予想しています。

MSCI中国指数対MSCIワールド指数(赤線、右軸)と米ドル指数(黒線、左軸、逆目盛り)の推移

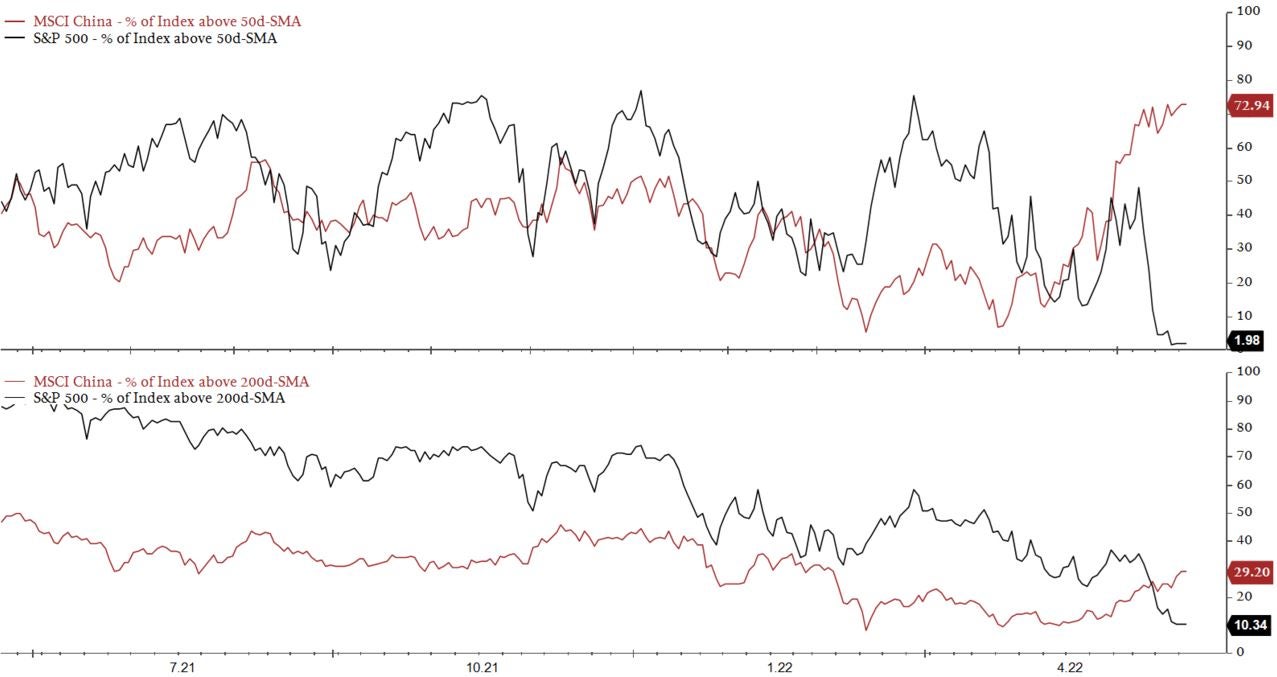

下記上段の図に示すように、足元のアウトパフォーマンスの中で、中国の50日移動平均線のBreadth指標(構成銘柄のうち上昇した銘柄の比率)が増加し、2020年半ば以来の水準に達していることが見受けられます。一方、S&P500の50日移動平均線のBreadth指標は2%未満と、この比率が極めて低く、中国との差が広がっています。 また、下段の図が示すように中国の200日移動平均線のBreadth指標に関してもここ数週間、継続的に上昇しており、市場全体から幅広く支持されていることを示しています。一方、S&P500の当Breadth指標は依然として低迷しています。

MSCI中国指数対S&P500のBreadth指標(上段:50日移動平均線、下段:200日移動平均線を上回っている銘柄の比率)の推移

下図に示されるように、MSCI中国指数の翌12ヵ月株価収益率は現在11.2倍と長期平均11.8倍を下回って推移しています。また、MSCI中国指数の翌12ヵ月株価収益率はMSCI世界株価指数の同比率に対して0.71倍と世界株式と比較して29%のディスカウントとなっており、中国株式も依然として魅力的に評価されているようである。

上段:MSCI中国指数の翌12ヵ月株価収益率の推移

下段:MSCI中国指数対世界株価指数の翌12ヵ月株価収益率の推移

中国当局が「共同富裕」計画の枠組みの中で開始した規制強化の取り組みは、ここ数週間で緩和されたようで、米国の取引所からの「非準拠」ADRの上場廃止に関する懸念は、当面の間、沈静化しています。また、多くの中国当局者が海外、特に米国での上場を支持すると公言しており、「金融市場の安定確保」という中国の国務院のコメントと一致しています。このようなリスクは、過去1年間、中国のインターネット関連企業の重荷となり、2020年10月から現在までの間に、予想利益が減少しています。このような動きは、リスクの大部分が織り込まれていることを示唆しており、中国のインターネット関連銘柄のリスクリターンは、現在魅力的な水準にあると考えられます。

世界の主要中央銀行の引き締めや、景気後退リスクの上昇など、世界経済と金融は依然として厳しい状況にありますが、これほどまでに売られた後では、短期的に世界株式が反発する可能性が見込まれます。 さらに、中国当局がロックダウン政策による経済成長抑制を緩和するために、積極的な行動を取っていることを背景に、中国株式への投資妙味が高まっているとの見方が強まっています。当局が支援策を講じている間、ここ数週間は新型コロナウイルス感染者数が減少しており、マクロ経済データには過去1ヵ月間の経済再開の勢いを反映する上昇の兆しが見え始めています。この兆候がより明らかになるにつれ、中国株式の上昇余地が広がる可能性が期待できます。

しかし、長期的には、大量検査を行うゼロ・コロナ政策が続く中、ロックダウンの復活、不動産セクターを巡る問題や規制、米国が外国企業の開示や報告に対する規制を再び強化した場合のADR上場廃止の脅威などが、引き続き主要なリスクとして残っています。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。